この記事は約 21 分で読めます。

【この記事でわかること】

- 借金地獄とはどのような状態か

- 借金地獄に陥ってしまう原因

- 借金地獄から抜け出す方法

借金地獄でいつも返済のことばかり考えていると、いつになったらこの辛い状態から抜け出すことができるのか、先行きが不安になるものでしょう。

また、借金やお金についての悩みは近しい人にも相談しにくく、悩みを1人で抱え込んでしまうケースも珍しくありません。

借金地獄の原因は、投資・ギャンブル・浪費など様々です。

そして、借金問題の多くのケースでは問題は放置していても解決することはなく、むしろどんどん事態が悪化してしまうことが多いです。

そのため、借金地獄から抜け出すには返済計画を立てる、自力返済が難しい場合には債務整理を検討するなどの対処が必要となります。

本記事では、借金地獄とはどのような状態を指すのか、原因および抜け出す方法を解説します。

グリーン司法書士法人では、借金に関する様々なお悩みを解決してきた事例がございます。

当事務所の解決事例については、下記で詳しく紹介していますので、合わせてお読みください。

浪費が原因の40代男性の借金1,300万円を自己破産したケース

目次 ▼

1章 借金地獄に陥っている3つの状態

「借金地獄」とは「返済を続けているのに借金が減らない」「だんだんと借金が膨れ上がり増えている」など、いつまでも借金を抱えた状態から抜け出せない状態を意味します。

返しても返しても借金が減ることはない原因は様々ですが、具体的には下記の状態にあると借金地獄であるといえるでしょう。

- 借金返済のために複数社からの借入れを繰り返している

- 毎月の返済負担が重く元金が減っていない

- 借金総額が年収の3分の1を超えている

それぞれの状態について、説明していきます。

1-1 借金返済のために複数社からの借入れを繰り返している

消費者金融から借りたお金を返済するため、別の貸金業者からお金を借りていることを繰り返している場合、すでに借金地獄の可能性があります。

返済しても利息分が差し引かれているため元金は減らないだけでなく、返済のために借りた借金にも利息が加算されるため、「借金総額」は増えてしまうからです。

1-2 毎月の返済負担が重く元金が減っていない

毎月の返済負担が重く感じられ、さらに元金が減っていない状況の場合、借金地獄に陥っているといえます。

「金利」の高い消費者金融からお金を借りていると、毎月の返済額に占める「利息」の割合が大きいため、元金は減らずいつまでたっても借金返済が終わりません。

特に、日常的にリボ払いを利用している場合、気付いたときには手数料の占める割合が増えてしまい、元金がなかなか減らなくなってしまう場合があります。

このようなケースに陥ってしまうと、自分で収入や支出を見直すだけでは限界があるので、借金問題に詳しい司法書士や弁護士に相談することも検討しましょう。

リボ払いの手数料の恐ろしさについては、下記の動画でも詳しく紹介しています。

1-3 借金総額が年収の3分の1を超えている

借金総額が年収の3分の1を超えている場合、自力で返済できる能力を超えた借金を抱えている借金地獄に陥っていると判断できます。

消費者金融など貸金業者からは「総量規制」というルールにより年収の3分の1を超える借入れはできなくなっています。

ただし、総量規制の対象となるのは貸金業者であり、銀行や信用金庫などの借入れは対象になりません。

そのため、気がつかない間に年収の3分の1を超えた借金を抱えているケースも見られます。

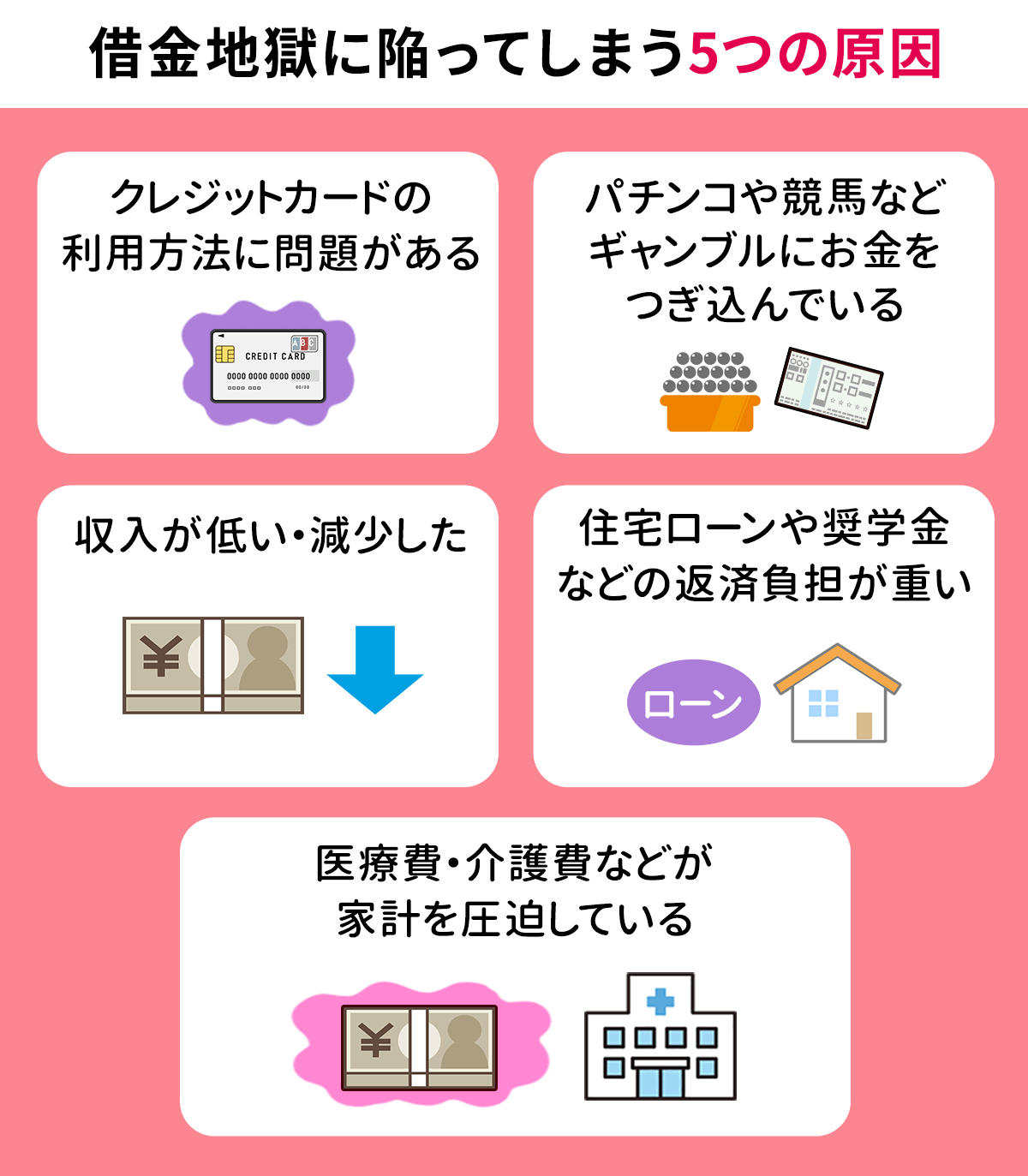

2章 借金地獄に陥ってしまう5つの原因

借金地獄に陥る原因は人それぞれですが、一般的な例として多いのは次の5つの原因であろうと考えられます。

- クレジットカードの利用方法に問題がある

- パチンコや競馬などギャンブルにお金をつぎ込んでいる

- 収入が低い・減少した

- 住宅ローンや奨学金などの返済負担が重い

- 医療費・介護費などが家計を圧迫している

それぞれ詳しく見ていきましょう。

2-1 クレジットカードの利用方法に問題がある

現金を持ち歩かなくても買い物ができる「クレジットカード」は大変便利ですが、使い方を間違ってしまうと借金地獄に陥りやすくなってしまいます。

特に、次のようなクレジットカードの利用方法では、借金地獄に陥りやすいといえます。

- 複数枚所有し使いまわす

- リボ払いでの決済

複数枚のクレジットカードを日常的に利用している場合、それぞれのクレジットカードに限度額が設定されている状態です。

その結果、合計の請求額が予想以上に増えて返済できない事態に陥る恐れがあります。

また、リボ払いは毎月の支払額を一定にできるメリットがありますが、完済まで時間がかかりやすく、金利も高いので慎重に使用しなければなりません。

リボ払いを繰り返しているうちに、気付いたら借金地獄に陥ってしまう可能性もあります。

2-2 パチンコや競馬などギャンブルにお金をつぎ込んでいる

パチンコや競馬などのギャンブルが好きで、借金してまでもお金をつぎ込んでいる場合は、借金地獄に陥りやすくなります。

「借金でギャンブルをしても、勝って返済すれば問題ない」と考える方もいるようですが、ギャンブルは勝つよりも負ける確率の方が高いといえます。

仮に勝ったとしても増やすために再度勝負に挑み、借金返済に充てられないことがほとんどです。

お金を借りてまでギャンブルを続けていると、借金地獄に陥りやすくなり抜け出すことも難しくなってしまいます。

2-3 収入が低い・減少した

非正規雇用で収入が低い方や、雇用形態の変更や就労時間の減少などで収入が減った方などが、生活費で不足する部分を補うために借金をしている場合も借金地獄に陥りやすくなります。

生活苦なのに借金を抱えていると、生活費に充てる支払いだけで精一杯であり、返済分まで捻出しにくい状況になりやすいからです。

社会情勢の影響を受け、従来のような収入を得ることが難しくなった方もいるでしょうが、借金を繰り返す前に副業などで収入を増やすことも必要です。

2-4 住宅ローンや奨学金などの返済負担が重い

マイホームを購入するときの「住宅ローン」や大学進学で利用する「奨学金」などは長期で返済することとなりますが、返済負担が重くなれば借金地獄に陥りやすくなります。

住宅ローンでマイホームを購入した後で、転職や健康状態の変化などにより当初見込んでいた水準の経済力を維持できない場合もあります。

奨学金の返済がスタートするのも、まだ十分といえる収入を得ることができていない20代です。

どちらも返済に充てるお金がなければ、借金せざるを得ない状況に追い込まれることとなり、借金地獄に陥ってしまいます。

2-5 医療費・介護費などが家計を圧迫している

家族が病気を患った場合や、親の介護費などが必要になったなど、医療費や介護費が家計を圧迫するようになれば借金地獄に陥る可能性も高くなります。

金銭的な負担が大きくても、治療を受けさせたいと考えれば医療費がかかり、介護を必要とする親に快適な暮らしを用意してあげたいと考えれば介護費もかかってしまいます。

どちらも収入だけでは賄うことができなくなれば、借入れで補填することが必要になるなど、借金地獄に陥りやすくなると考えられます。

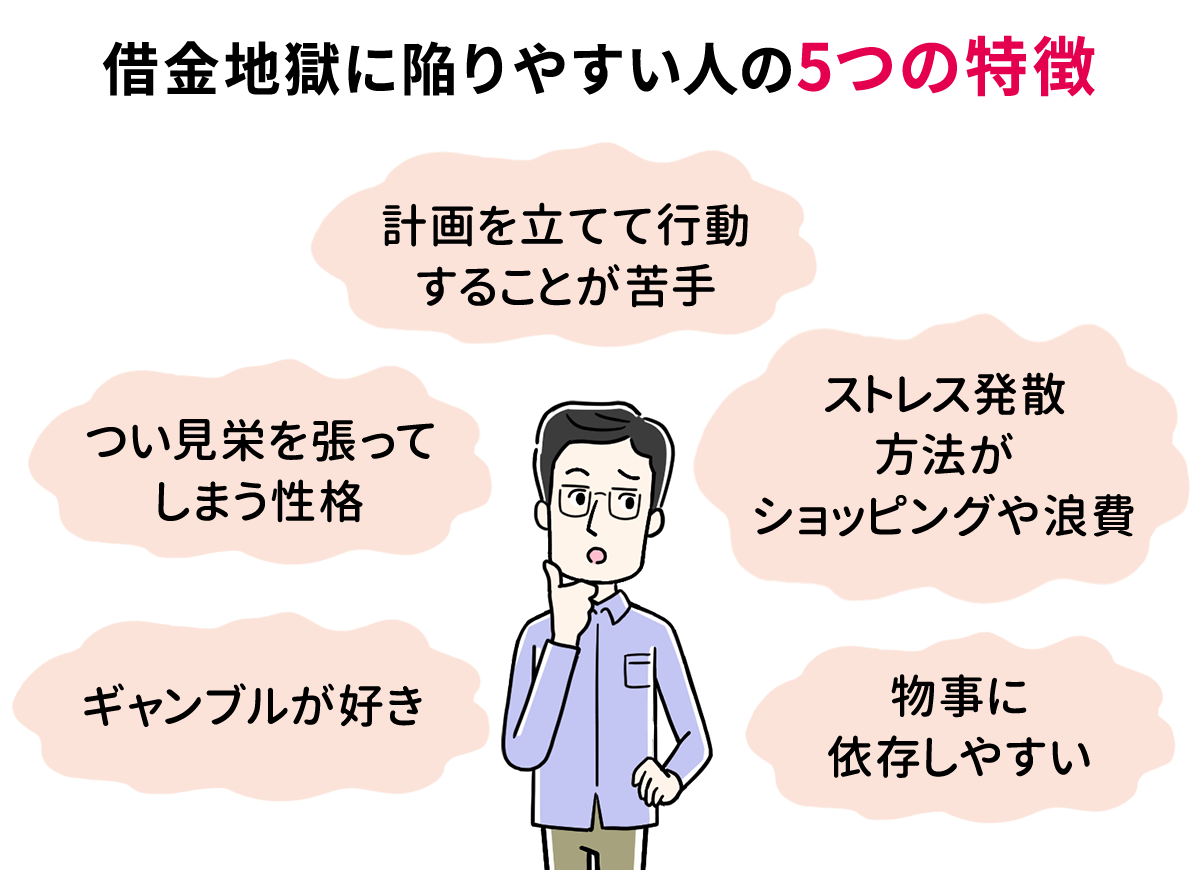

3章 借金地獄に陥りやすい人の5つの特徴

- 計画を立てて行動することが苦手な人

- つい見栄を張ってしまう性格の人

- ストレス発散方法がショッピングや浪費の人

- ギャンブルが好きな人

- 物事に依存しやすい人

それぞれ借金地獄に陥りやすい特徴を説明していきます。借金地獄に陥りやすい人には、一定の共通点が見られます。

具体的には、下記に該当する人は借金地獄に陥りやすいのでご注意ください。

3-1 計画を立てて行動することが苦手な人

借金地獄に陥りやすいのは、「計画を立てて行動することが苦手な人」です。

毎月どのくらいの収入と支出があるのか、どのくらいの金額なら使ってよいのか、事前に計画を立てることができなければ足りない分を借金で補うことになるでしょう。

借金をしても「どんぶり勘定」を続け、現状を正確に把握しないまま「なんとかなる」と安易に考えていれば、多額の借金を抱える恐れがあるため注意してください。

3-2 つい見栄を張ってしまう性格の人

つい「見栄」を張ってしまう性格の人も借金地獄に陥りやすい傾向が見られるといえます。

見栄っ張りな人はブランド物などを好みやすく、収入に見合わない高価な服飾品などを身につけてしまいがちです。食事などで高級店に行くことも多いです。

自動車や自宅なども借金をしてまで「贅沢」に見せようとお金をかけやすいため、借金地獄に陥りやすいといえるでしょう。

3-3 ストレス発散方法がショッピングや浪費の人

ストレスの発散方法が「ショッピング」や「浪費」の人も借金地獄に陥りやすいといえます。

抱えているストレスを解消しようと、大量に商品を購入したり贅沢な食事をしたり、勢いよくお金を使いがちな人は要注意です。

所持金の範囲で賄うことができれば問題ないでしょうが、エスカレートすれば貯金を取り崩すようになり、それでも足りなければ借金をしてまで買い物を続けてしまいます。

自分のためにお金を使うことは悪いことではありませんが、過度なショッピングなど浪費は避けるようにしてください。

特に、浪費の原因がストレスの場合、買う行為それ自体が目的になっていることがあります。

その場合には不要なものを大量に買ってしまう危険があるので、借金地獄に陥るリスクは非常に高いといえます。

ストレスが原因の場合は、あまりお金のかからないストレス発散方法を見つけたり、医療機関で原因を根本的に治療することも考えましょう。

3-4 ギャンブルが好きな人

「ギャンブル」が好きな人も借金地獄に陥りやすいといえます。

競馬・競輪・競艇・オートレース・パチンコ・賭け麻雀・宝くじなどが一般的な例ですが、自己破産の際にはFX・先物取引・仮想通貨なども投資ではなく「投機」であり「ギャンブル」として扱われるのでご注意ください。

余裕資金で楽しむのなら問題ないでしょうが、損失を取り戻そうと必死になり、借金してまでお金をつぎ込んでしまう人は注意してください。

また、ギャンブルの場合には負けたお金を取り返そうとして深みにはまるリスクがあります。

一気に高額の借金を負いかねませんので、要注意です。

3-5 物事に依存しやすい人

物事に「依存」しやすい人も借金地獄に陥りやすい傾向が見られますが、依存の対象は「人」だけでなく、「趣味」や「嗜好品」なども含まれます。

趣味のコレクションにお金をかけすぎる場合や、ホストクラブやキャバクラなどに通い続けてしまう人は、依存しやすいく借金地獄に陥りやすいため注意が必要です。

特定のアイドルや芸能人に入れ込んでCDやグッズを大量に購入したり、ライブ遠征や握手券などにお金をかける傾向のある人も要注意です。

悪いことではありませんが、自分の収入の範囲内で楽しむようにしましょう。

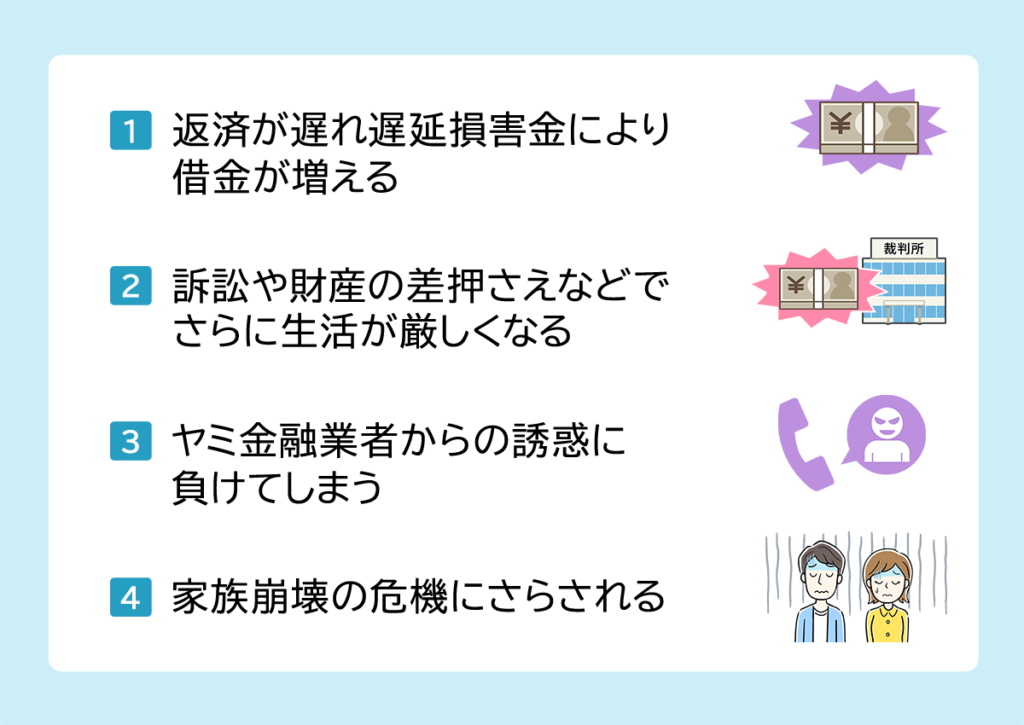

4章 借金地獄に陥ったときの末路として考えられる4つのケース

実際に借金地獄に陥ってしまった場合、その「末路」として考えられるのは次の4つのケースです。

- 返済が遅れ遅延損害金により借金が増える

- 訴訟や財産の差押さえなどでさらに生活が厳しくなる

- ヤミ金融業者からの誘惑に負けてしまう

- 家族崩壊の危機にさらされる

そうならないためにも、どのような状態になってしまうのかそれぞれ説明していきます。

4-1 返済が遅れ遅延損害金により借金が増える

返済が期日から1日でも遅れれば「遅延損害金」が発生し、返さなければならない借金が増えます。

遅延損害金とは、返済期日を守らなかったことに対する賠償金で、「延滞利息」や「遅延利息」と呼ばれることもあります。

遅延損害金の利率は通常利率よりも高く設定されているため、返済が遅れれば遅れるほど、借金はどんどん増えてしまいます。

4-2 訴訟や財産の差押えなどでさらに生活が厳しくなる

借金を返済せずに滞納し続けていると、裁判所から「訴状」が届いたり財産の「差押え」をされたりなど、生活はさらに厳しくなります。

訴状に記載のある日時に裁判所に出廷しなければ、訴えられた内容を認めたことと判断され敗訴します。

また、訴状を無視して出席しなかったときや敗訴したときは、給与や不動産など財産が強制的に差し押さえられてしまうため、借金を抱えたままさらに厳しい生活を続けなければなりません。

4-3 ヤミ金融業者からの誘惑に負けてしまう

借金返済に充てるお金がなく、このままでは財産を差し押さえられてしまうという切羽詰まった状況になると、危険とわかっていながら「ヤミ金融業者」の誘惑に負けてしまうリスクも高めます。

返済のために別の金融会社からお金を借りることを繰り返していたけれど、どの銀行や消費者金融からもお金を借りることができないとき、ヤミ金融業者なら借りることができると伝えられるケースなどです。

借金を繰り返していることでお金を借りることへの心理的抵抗も薄れてしまい、貸金業登録していない違法業者でも「返せば問題ない」と借りてしまう人もいます。

しかし、ヤミ金融業者の法外な金利による利息と、執拗な取り立てで借金返済できず、精神が壊される可能性が高くなります。

本来、ヤミ金融業者のルールに則って借金を返済する必要はありませんが、弱みを握られてしまうと巧妙・狡猾な手段で返済しなければならない状況を作られる可能性もあります。

トラブルを避けるためにも、借金の返済が難しい、借入が難しくなってもヤミ金は絶対に利用しないようにしてください。

もし利用してしまっている人は、すぐに闇金専門の弁護士に相談しましょう。

4-4 家族崩壊の危機にさらされる

仮にヤミ金融業者からお金を借り返済できなければ、家族が崩壊する危機にさらされる可能性も出てきます。

昼夜問わず、ヤミ金融業者が自宅へ取り立てにやってくれば、近所の住民に多額の借金があることを知られてしまいます。

近隣で噂になれば住民からは訝しげな眼で見られるようになり、常に噂されているのではないかといった疑心暗鬼になれば外出できなくなるでしょう。

また、子供の給食費や学費などが支払いできなくなり、学校生活だけでなく進路にも悪影響を及ぼすことになります。

ヤミ金に限らず、通常の借金がある場合でも、大小様々な家庭への影響により、夫婦が離婚するなど家族が崩壊してしまうリスクが高くなってしまいます。

5章 借金地獄から抜け出す4つの方法

いざ借金地獄に陥ると、自力で抜け出すことは容易ではありません。

ただ、借金地獄に陥ったとしても次の3つの「方法」で抜け出すことができる可能性はあります。

- 親族など身近な人に相談してみる

- 借金をまとめる

- 債務整理をする

それぞれどのような方法か説明していきます。

5-1 親族など身近な人に相談してみる

借金地獄に陥ったときは「親族」など身近な信頼できる人に相談してみましょう。

親や兄弟姉妹に相談し、まとまったお金を借りることができれば借金返済に充て、少しずつでも貸してくれた親族に返済していきます。

親族からの借金なら「利息負担」が軽減できる可能性があるため、これまでのような返しても元金が減らないという状況には陥りにくくなるでしょう。

5-2 借金をまとめる

親族など身近な人にお金を借りることができない場合、現在の借金よりも金利の低い「おまとめローン」などを利用して利息負担を軽減する方法も検討できます。

おまとめローンとは、複数の金融会社からの借金を一本化するためのローンです。

金利の低いおまとめローンを利用し借金を一本化すれば、利息を軽減できるだけでなく返済管理もしやすくなります。

ただし、毎月の返済額は減っても完済までの期間は延びることもあるため、その分、どのくらい利息負担が増えるのか確認し、支払総額など踏まえた検討が必要です。

また、おまとめローンを借りる際にも審査があるので、そもそも借金の金額や収入状況によってはおまとめローンを利用したくてもできない場合もあります。

5-4 債務整理をする

自力で借金問題を解決できないときには「債務整理」を検討しましょう。

債務整理とは、返済のリスケジュールや将来の利息のカットなどを行い、借金の返済負担を軽くすることです。

債務整理には、下記の3つの種類があります。

- 任意整理:家族や職場に借金を知られたくない人におすすめ

- 個人再生:住宅を手放さず借金の返済負担を軽くしたい人におすすめ

- 自己破産:他の債務整理では借金返済が難しい人におすすめ

それぞれ詳しく見ていきましょう。

5-4-1 任意整理

「任意整理」は、債権者に将来利息をカットなどの交渉を行い、無理なく返済できるように借金を減額する手続です。

利息負担が重く毎月の返済が厳しくなっている場合は、任意整理で解決できる可能性があります。

5-4-2 個人再生

「個人再生」とは、裁判所に借金返済が厳しいことを認めてもらい、借金を大幅に圧縮してもらう手続です。

住宅ローンの返済が残っているマイホームも処分せず、残したままで借金を返すことができるため、家を手放したくない人におすすめです。

5-4-3 自己破産

「自己破産」とは、借金返済ができない状態であることを裁判所に認めてもらうことで、全額免除してもらう手続です。

多額の借金を抱えており返済の見込みがない人に向いています。

6章 借金地獄に陥らないための年代ごとの注意点

借金地獄に陥りやすい年代は「比較的安定した収入がある」「マイホーム購入費用や子どもの教育費がかかりやすい」といった傾向の高い30~40代といえます。

安定した収入があるため、住宅ローンや教育ローンなども利用しやすく、カードローンの審査にも通りやすいからです。

特に、30代は住宅ローンなど高額のローンを組み始める人が多い年代でもあります。

ただし年代を問わず借金地獄に陥る可能性はあるため、次のとおり年代ごとの借金を増やしやすいライフイベントや注意点を確認しておきましょう。

| 年代 | 借金を増やしやすいライフイベントや注意点 |

| 20代 | 収入が低く資金不足に陥りやすい 奨学金返済が始まることでお金が残りにくい 友人関係やイベント参加など出費が増えやすい しっかりした金銭感覚が身についていないこともある |

| 30代 | 収入が増え高額なローンを利用しやすくなる 自動車や住宅など高額な買い物でローンを抱えがち 結婚や出産などライフスタイル変化や子供の養育費など出費が増えやすい |

| 40代 | 子供の塾など教育費負担が大きくなりやすい 住宅ローンの負担が大きくなりやすい 健康問題発覚で医療費がかかりやすい 親の介護問題表面化で出費が増えやすい 冠婚葬祭など急な出費が増えやすい |

| 50代 | 子供の大学進学など教育費負担がさらに大きくなりやすい マイホームの修繕、バリアフリー化のリフォームや建替えなどの出費が増えやすい 自身の健康問題に加え親の介護にお金がかかりやすい リストラなどで収入が減少するリスクも出てきやすい |

| 60代 | 定年後は契約社員に変更されるなど収入が低下しやすい 退職金による住宅ローンの一括返済で家計が悪化しやすい 借金した場合、返済資金の目途が年金と退職金くらいしかないことも多い |

社会的な「信用度」が高まる30代以降はお金を借りやすくなるため、計画性を持った借入れでなければ借金地獄に陥りやすくなります。

晩婚化により教育費のピークが50代であるケースもめずらしくありませんが、60代で定年を迎え、正規雇用から非正規雇用へと「雇用形態」が変われば収入も減少します。

収入が減る時期と出費が増える時期が重なると、借金地獄に陥りやすくなるため注意してください。

まとめ

借金地獄に陥る理由やきっかけは人それぞれですが、毎月返済を続けているのになかなか減らない状況は辛いものです。

借金のことばかり考えている場合や、借金返済に追われ返すために借入れを繰り返しているケースは、借金地獄に陥っているといえます。

もし借金地獄から抜け出したいのなら、グリーン司法書士法人グループにご相談ください。

借金の自力返済が可能かどうかの判断やどの債務整理が適しているかの提案も可能です。

初回相談は無料であり、オンラインでのお問合せも可能ですので、まずはお気軽にお問い合わせください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 借金地獄とは

- 「借金地獄」とは、下記のようにいつまでも借金を抱えた状態から抜け出せないことを意味します。

・返済を続けているのに借金が減らない

・だんだんと借金が膨れ上がり増えている

借金地獄について詳しくはコチラ

- 借金地獄に陥る原因とは

- 借金地獄に陥る原因は、下記の通りです。

・クレジットカードの利用方法に問題がある

・パチンコや競馬などギャンブルにお金をつぎ込んでいる

・収入が低い・減少した

・住宅ローンや奨学金などの返済負担が重い

・医療費・介護費などが家計を圧迫している

借金地獄の原因について詳しくはコチラ