この記事は約 13 分で読めます。

平均額が高いのは30代という世代は住宅を購入する方が多く、住宅ローンが含まれているためでしょう。

30代という世代はライフステージが上がりやすい世代であり、人それぞれ家計の事情があるでしょう。自身が借金をしていると、「他の人はどうなんだろう…?」と気になりますよね。

金融広報中央委員会の調査(※)によると、30代の借金額の平均は単身世帯で629万円、二人以上の世帯で1,852万円です。

「そんなに高額なの!?」と思われるかもしれませんが、これは住宅ローンが含まれることが要因であると考えられます。

事実、借金の内訳についての調査によると、30代の住宅ローンの単身世帯は448万円、二人以上の世帯で1,736万円というデータもあります。

この数値を見ると、住宅ローン以外の借入はおおよそ100万円〜150万円程度と考えられるでしょう。

この記事では、30代の借金の平均額や借入目的について解説します。

(※)参照:令和4年 家計の金融行動に関する世論調査

目次 ▼

1章 30代の借金の平均額と借入の目的

金融広報中央委員会の調査によると、30代の借金額の平均額は、以下のようなデータが出ています。

横スクロールできます

| 借入がある人 | 借入額の平均 | 住宅ローンの残高平均 | |

|---|---|---|---|

| 単身世帯 | 20.1% | 629万円 | 448万円 |

| 二人以上の世帯 | 28.4% | 1,852万円 | 1,736万円 |

平均額がこのように高額になっているのは、住宅ローンなどの大きな借入が含まれているためです。

実際、住宅ローンの残高平均を見るとそれぞれ、借入額の単身世帯で71%、二人以上の世帯93%と大きく占めています。

このデータを見ると、住宅ローン以外の借入額は100万円〜150万円程度と想定されるでしょう。

(※)参照:令和4年 家計の金融行動に関する世論調査

1−1 借金の内訳と特徴

借金の内訳は以下のようなデータが出ています。

横スクロールできます

| 医療費や災害復旧資金 | こどもの教育・結婚資金 | 住宅の取得または増改築などの資金 | 日常の生活資金 | 耐久消費財の購入資金 | 旅行、レジャーの資金 | 株式等金融資産への投資資金 | 土地・建物等の実物資産への投資資金 | 相続税対策の資金 | その他 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 単身世帯 | 3.1% | 0% | 6.2% | 50.8% | 10.8% | 4.6% | 3.1% | 7.7% | 0% | 35.4% |

| 二人以上の世帯 | 6.0% | 6.6% | 47.6% | 20.5% | 15.1% | 4.2% | 5.4% | 7.8% | 1.2% | 11.4% |

単身世帯の場合、「日常の生活資金」や「耐久消費財の購入資金」の割合が多く占めています。

一方、二人以上の世帯では30代は住宅を購入する世帯が多いことから、「住宅の取得または増改築などの資金」が47.6%を占めています。

また、結婚し、子供のいる世帯が多いことから、「こどもの教育・結婚資金」が単身世帯よりも多い傾向があります。

なお、30代の人は住宅ローンや日常生活を送るための借入をしているだけでなく、奨学金の返済をしている人も多いです。

令和2年に日本学生支援機構が行った調査によれば、大学に通う人の約半数が奨学金を借りており、平均的な返済期間は約14.5年というデータもあります。

したがって奨学金の返済を毎月しなければならない、収入が減ると奨学金の返済に差支えがでるなどと悩んでいる人も多いはずです。

奨学金は保証人がついていることが多いため、踏み倒しや債務整理をするのが難しいケースもあります。

奨学金をはじめとする借金の返済にお悩みの人は、返済が苦しくなってきた段階で早めに司法書士や弁護士などの専門家に相談するのが良いでしょう。

2章 借金はいくらからやばい?

生活をする上で、お金が足りなくなったときに借金をしてしまう方は少なくありません。返済ができる範囲内の借金であれば問題ないでしょう。

しかし、収入に見合わない借金は取り返しの付かない事になってしまう可能性があります。

では、借金の金額のボーダーラインはどの程度なのでしょうか。

ここでは、「やばい」とされる借金の目安について解説します。

なお、すでに借金を抱えていて返済が難しくなってきた人は早めに司法書士や弁護士など債務整理の専門家への相談を検討することをおすすめいたします。

2−1 年収の3分の1以上借金がある

借金の総額が年収の3分の1を上回ると、返済が難しくなる可能性が高いでしょう。

お金の貸し借りについて取り決めている貸金業法では、貸付の上限(総量規制)として、年収の3分の1と定められています。

そのため、貸金業者は貸付の上限を年収の3分の1以下に設定していますし、1社ですでに年収の3分の1に近い借入をしている場合2社目以降は審査が通らない可能性があるでしょう。

貸金業者は、あくまで「借金の総額が年収の3分の1を超えない」範囲で貸付をするのです。

例えば、年収300万円であれば借入ができる総額は100万円。複数社から借入をしても合計100万円までとされています。

とはいえ、複数社からお金を借りている場合、常に消費者金融や銀行は、契約者が他社でいくら借入をしているかを把握しているわけではないため、年収の3分の1を超えるケースもあるでしょう。万が一総量規制を超える借入をしても、債務者が何かの罪に問われることはありません。

また、住宅ローンや自動車ローン、おまとめローン、事業者ローンなどは総量規制の対象外です。

万が一年収の3分の1を超える借入がある場合には、危険であるということをしっかりと理解し、収入と支出を一度見直してみましょう。

2−2 3年以上完済できない借金がある

長期間完済できない借金は、いつまでも返済が終わらないという事態になってしまうリスクがあります。具体的には、3年以上完済できない借金がある場合には注意が必要です。

100万円を金利15%で借りているケースで見てみましょう。

横スクロールできます

| 毎月2万円返済 | 毎月3万円返済 | 毎月4万円返済 | 毎月5万円返済 | |

|---|---|---|---|---|

| 完済までの期間 | 81ヶ月 (6年9ヶ月) | 45ヶ月 (3年9ヶ月) | 31ヶ月 (2年7ヶ月) | 24ヶ月 (2年0ヶ月) |

| 総返済額 | 1,609,248円 | 1,320,724円 | 1,213,599円 | 1,172,598円 |

| 利息総額 | 609,248円 | 320,724円 | 213,599 円 | 172,598円 |

返済が長引けば長引くほど、利息の総額が大きくなることが分かります。この場合、毎月4万円を返済して、2年半程度で返済するのが理想でしょう。

借金の返済期間が長くなるほど、返済計画が崩れてしまうリスクが高くなります。

借入をした時点で「毎月いくら返済すれば、いつ完済する」ということを意識しておくことが大切です。

2−3 返済がギリギリの月がある/滞納したことがある

借金の返済がギリギリの月がある、一度でも滞納したことがあるという場合には注意しなければいけません。

その場しのぎは何度も続きません。いつかは破綻し、返済ができなくなるリスクがあります。

また、借入額が少額であっても、数ヶ月前よりも総額が増えているということは、生活費が足りていないということです。この場合、収入が急に増えない限り、今後も雪だるま式に増えていく可能性が高いでしょう。

借金の返済は、余裕を持ってできる範囲内に収めるのが大切であり、もし返済がギリギリの場合には家計の見直しが不可欠です。

3章 借金の返済が厳しくなったときの対処法

借金の返済が厳しくなったら、一度収支を見直し、何らかの対処をしなければいけません。

万が一借金を返済できずに放置してしまうと、最悪の場合財産を差し押さえられる可能性があります。

また、30代は結婚や出産、マイホームの購入などライフステージが上がりやすい時期です。借金を滞納するなどしてブラックリストに入り、今後ローンを組めなくなってはライフプランにも影響が出てしまいます。

少しでも返済が厳しいと感じたら早い段階で対処することが大切です。

ここでは、借金の返済が厳しくなったときの対処法について解説します。

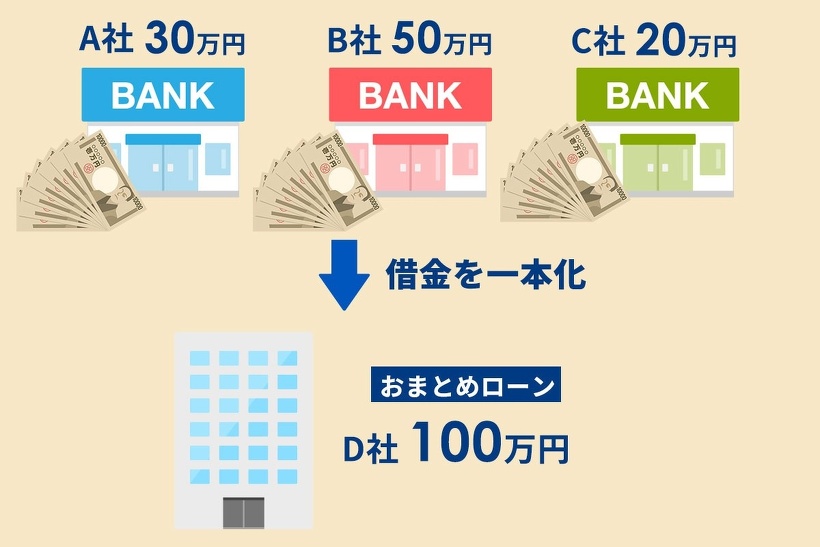

3−1 おまとめローンに借り換える

おまとめローンとは、複数社からの借入を一本化するべく、借り換えをする金融機関などが提供している借入プランです。

借金を一本化することで金利が下がり、返済額を減らせる可能性がります。また、返済先が一つになることで返済計画も立てやすいというメリットがあります。

なぜ、一本化することで金利が下がるかというと、金利の上限は1社あたりの借入額が多いほど低いからです。

横スクロールできます

| 借入額 | 10万円未満 | 10~100万円 | 100万円以上 |

|---|---|---|---|

| 金利 | 年20% | 年18% | 年15% |

おまとめローンを利用したときの具体的な効果は以下のとおりです。

横スクロールできます

| 借金を一本化前 | 借金を一本化後 | ||

|---|---|---|---|

| 借入額 | 金利 | 借入額 | 金利 |

| A社5万円 | 年20% | E社103万円 | 年15% |

| C社40万円 | 年18% | ||

| D社50万円 | 年18% | ||

また、借入額の関係で借金をまとめても金利上限が下がらない場合でも、現在の借入よりも金利の低いところを選ぶことで返済額を減らせる可能性もあります。

なお、おまとめローンをすると元々借り入れをしていたところに枠が空くので、再度借りられる状態になっているはずです。

そこで再度利用してしまうと、残高が増えるだけになってしまうので、借り換えをしたら、追加で借りないようにしましょう。

3−2 家計を見直す/副業などで収入を増やす

借金の返済が難しいのであれば、まずは家計を見直してみましょう。

出費に無駄なものはないか、節約できる部分はないかを確認して、無駄遣いがあれば控えることが大切です。

例えば、外食を控えて自炊を心がけたり、格安スマホに乗り換えたり、自身のなかで工夫しましょう。

また、節約をしても足りない、節約する部分がないという場合には、収入を増やすのも一つの手段です。

キャリアアップの転職を検討したり、副業をして収入を増やしたりするのが良いでしょう。

最近ではクラウドソーシングや宅配員などで副業がしやすくなっています。

自身の状況にあわせて家計の見直しを行いましょう。

3−3 債務整理をする

家計を見直しても、おまとめローンを利用しても借金の返済が難しいという場合には債務整理も検討しましょう。

債務整理には主に

- 自己破産

- 個人再生

- 任意整理

の3つがあります。

3−1−1 自己破産

自己破産とは、裁判所に申し立てることで借金の返済を免除(免責)してもらう手続きです。

税金などを除く借金はすべてなくなりますが、所有している一定以上の財産は処分されるため、マイホームなどの大きな財産を残すことができないというデメリットがあります。

3−1−2 個人再生

個人再生とは、裁判所に申し立てることで、借金を5分の1〜10分の1程度に圧縮し、原則3年で完済する再生計画を立てる手続きです。

借金は残りますが、裁判所によって財産が処分されることはなく、マイホームも残せる可能性があります。

3−1−3 任意整理

任意整理とは、債権者と交渉することで将来発生する利息や遅延損害金をカットしてもらう手続きです。

自己破産・個人再生のように裁判所を通すことはなく、あくまで当事者間で交渉しますので、手続きはそれほど複雑ではありません。

ただし、カットするのは利息や遅延損害金だけですので、借金の元金は減りません。

4章 借金トラブルはグリーン司法書士法人にご相談ください

30代はライフステージが上がりやすい世代であり、経済的な事情にも変化も多いでしょう。

30代の借金額の平均は、金融広報中央委員会の調査(※)によると、単身世帯で629万円、二人以上の世帯で1,852万円です。

金額が大きいのは、住宅ローンが含まれているためでしょう。住宅ローンを除くとおおよそ100万円〜150万円程度と考えられます。

30代は結婚や出産、マイホームの購入など様々なライフイベントが生じる時期です。もし、返済が厳しい借金がある場合、これからのことも考えて、早めに対策しておくべきでしょう。

債務整理を検討されている方は、ぜびグリーン司法書士法人までご相談ください。

グリーン司法書士法人ではこれまで多くの借金トラブルに関するご相談に対応してまいりました。

ご相談者様の状況に応じて、最適な解決策を提案させていただきます。

初回相談は無料です。オンライン相談にも対応していますので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 30代で借金がある人の割合とは?

- 金融広報中央委員会の調査によると、30代で借金をしている人の割合は、下記の通りです。

・単身世帯:20.1%

・2人以上の世帯:28.4%

- 借金はいくらからやばい?

- 借金の金額や返済が下記の状況になっていると、返済が難しくやばい可能性が高いです。

・年収の3分の1以上借金がある

・3年以上完済できない借金がある

・返済がギリギリの月がある/滞納したことがある