この記事は約 19 分で読めます。

- 自己破産をしたときの家族への影響がわかる

- 自己破産をしても家族に影響ないことがわかる

- 自己破産を家族に秘密で行えるかがわかる

借金の解決方法として自己破産を検討した場合、家族や周囲に知られたくない・迷惑をかけたくないという人は少なくありません。

特に『家族に迷惑がかかるのか』『自己破産したら家族はどうなるのか』という点についてはわからないことも多く、自己破産の手続きに躊躇してしまうのではないでしょうか?

自己破産をしたとしても、家族名義の財産が原則として処分されることはないので、ご安心ください。

そこでこの記事では自己破産をした場合、家族にどう影響があるのかについて詳しく解説します。

借金の解決に向けて悩んでいる方は、ぜひ参考にしてください。

目次 ▼

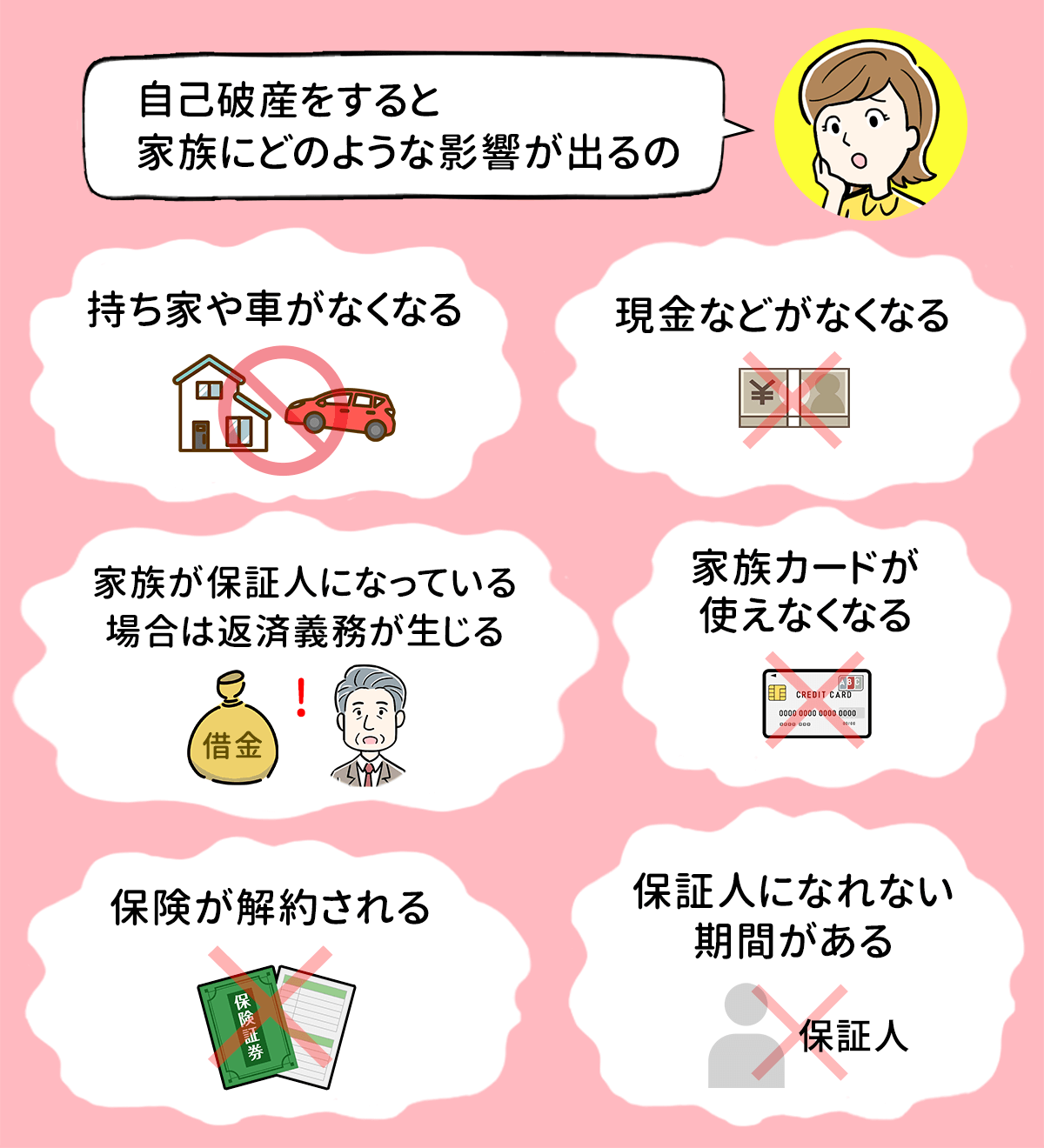

1章 自己破産すると家族はどうなる?

自己破産しても家族の財産が没収されることはありません。

あくまで本人の債務整理手続きであり、家族が連帯保証人などでなければ直接の支払い義務は発生しないからです。

ただし、自己破産をした本人だけでなく、その家族の生活にも間接的な影響が及ぶ場面はあるため、破産手続きの内容をあらかじめ理解しておくことが大切です。

ご自身のケースで自己破産ができるか不明な方、本当に自己破産しても大丈夫なのか不安な方は、ぜひお早めに専門家にご相談ください。

グリーン司法書士法人では、電話・メールでの無料相談を受け付けています。

1-1 持ち家や車がなくなる

自己破産をすると、本人名義の財産は原則として処分の対象となります。そのため、持ち家や車など生活に密接に関わる資産を保有している場合は、家族の生活環境にも影響が及ぶ可能性があります。

1-1-1 自動車

持ち家や車を保有している場合、自己破産の手続きをすることで手放さなければいけなくなることがあります。これは自己破産の手続きを行う際には、20万円以上の財産は財団組み入れの対象となるからです。

破産手続において一定額以上の財産がある場合、破産管財人がそれらを「破産財団」として管理します。この破産財団に入れられることを財団組入れといいます。財団に組み入れられると、本人が勝手に処分することはできなくなります。破産財団に入った財産は最終的に管財人の手で換価され、債権者へ配当されます。

ローンが残っている自動車の場合、基本的には介入した時点で債権者が引揚げに動きます。

ローンが残っていない場合は、自動車の価値によります。中古車や、初年度登録から7年以上経過している自動車は価値ゼロと判断され、手元に残せることが多いです。一方、新車や高級外車などは価値ありとされ、管財人の手で売却されることになるでしょう。

家族名義の自動車であれば引揚げの心配はありませんが、車検証の提出は必要になる可能性があります。

1-1-2 持ち家

不動産の価値は、どれだけ低くても100万円以上はするでしょう。持ち家がある状態で破産すると、ほぼ確実に管財事件となり、自宅を手放すことになります。

少しでも高く売るため、破産手続きの申立て前に売却することもありますが、いずれにせよ手放さなければならないことは変わりません。

家を手放せば転居が必要となります。地元にあった家を売って近所の賃貸物件に住むということは、周囲の人から見ると一見不自然です。遠方へ引っ越す場合は、学校に通う子供がいれば転校しなければいけなくなることもあります。

車がなくなるため、車の必要な地域の場合は、自己破産すると家族は非常に不便になってしまうでしょう。

持ち家を残せる債務整理の手段には、任意整理や個人再生があります。

グリーン司法書士法人では、司法書士にご相談頂いた上で、あなたのケースに適切な債務整理の方法やその効果を診断できます。

借金を抱えて不安な方は、お気軽にお問い合わせください。

1-2 現金などがなくなる

手持ちの財産総額が99万円を超える場合は、債権者に配当される財産として財団組み入れの対象になります。

【財団組入れの対象になる財産の要件】

「財産」(お金に換える価値があるもの)

差押えが可能であるもの

破産手続開始時に破産者が所有しているもの

自由財産でないもの

自己破産の手続きをしても、生活をしていかなくてはいけません。そのことを鑑みて、生活していくのに最低限必要な金額が99万円と設定されているからです。

99万円までは自由財産として認められていますが、99万円以上の現金・20万円以上の財産(車・保険の解約返戻金・預貯金など)は処分の対象となります。

もっとも、どうしても必要な財産については管財人や裁判所の許可を得て残す手段もあります。これを「自由財産の拡張」といいます。そのような財産がある場合は、申立ての時に専門家としっかり相談しておきましょう。

1-3 家族が保証人になっている場合は返済義務が生じる

破産者の借金のうち家族が保証人や連帯保証人になっている借金があれば、保証人である家族に返済義務が生じます。

特に連帯保証人の場合は一括で請求が来てしまうので、家族には大きな影響があるといえるでしょう。

奨学金や車など高額な借金(ローン)の場合でも一括返済となるため、保証人となっている家族と相談をしなければいけません。

1-4 家族カードが使えなくなる

自己破産する本人名義のクレジットカードはもちろん、本人名義で作った家族カードも使用できなくなります。

これはいわゆる『ブラックリスト』=信用情報機関に事故情報が登録されるためです。自己破産の手続き後、5~7年は情報が残るので、本人名義のクレジットカード・家族カードの所有や使用はもちろん、新規の作成もできません。

キャッシュレス決済や公共料金の支払いで本人名義のクレジットカードを利用している場合は、全て現金払いとなってしまうので、行動が制約されてしまうことになるでしょう。

1-5 保険が解約される

生命保険や学資保険など、20万円以上の解約返戻金のある保険は全て解約となります。

これは破産の手続きでは保険の解約返戻金も『財産』として扱われるためです。ただし掛け捨て型の保険や、解約返戻金が20万円以下の保険については、解約の対象にはなりません。

解約対象になる保険でもっとも該当することが多いのは子どもの学資保険です。学資保険は解約返戻金のあるタイプ。学資保険の返戻金は20万円以上であることが多いので、基本的には解約しなければならないでしょう。

もし、残しておきたい保険がある場合は専門家に相談しましょう。

1-6 保証人になれない期間がある

自己破産をした場合、信用情報機関に事故情報が登録されている期間は保証人にはなれません。

保証人は、万一の場合に他人の債務を肩代わりすることになります。事故情報=いわゆるブラックリストに載っている状態では、信用力がないため保証人としての審査には通りません。自分の借金も返せないのに他人の借金を肩代わりするなどできないだろうと判断されることになります。

横スクロールできます

| 信用情報機関 | 自己破産 | 個人再生 | 任意整理 |

|---|---|---|---|

| 日本信用情報機構(JICC) | 5年 | 5年 | 5年 |

| シーアイシー(CIC) | 5年 | 5年 | 5年 |

| 全国銀行個人信用情報センター | 7年 | 7年 | 5年 |

2章 自己破産による家族への影響がないもの

自己破産は個人の手続きのため、自分が自己破産をしたことによって家族の信用情報に影響があることは基本的にありません(保証人になっている場合を除く)。

自己破産をしても家族に影響がないものを知っておくことは大切なポイントです。

2-1 結婚

自己破産をすることで、家族の結婚に不利益になることはありません。

自己破産が戸籍や住民票に記載されることは一切ありません。自己破産の事実は官報に掲載されますが、掲載される情報は本人のみのものです。家族の情報は一切関係ないので心配する必要はないでしょう。

官報に載ったことを見かけた人が良からぬ噂を立て、家族に迷惑をかけるということも一応考えられますが、可能性としては無視できるレベルにとても低いです。そもそも官報からバレることはないと考えて良いでしょう。

2-2 就職

ご自身が破産したことで家族の就職や転職、現職に支障がでることはありません。自己破産による職業や資格の制限があるのは本人のみだからです。

破産手続中は、ある種の資格の効力が停止され、それを使った仕事ができなくなります。

対象になる資格は弁護士・司法書士・税理士などの士業のほか、警備員、宅地建物取引主任者、質屋などです。

何らかの資格や許可を得て仕事をしている人は、自分の資格が制限対象でないかどうか専門家に必ず確認しておきましょう。

2-3 信用情報

自己破産したという事故情報は、手続きをした本人だけが信用情報機関に登録されます。家族に関しては信用情報に傷がつくことはありません。

家族の中に自己破産をした人がいても、他の家族がクレジットカードを作ったり、ローンを組んだりすることは可能です。

ただし、金融機関によっては家族の事故情報を照会することもあるため、審査に通らないケースも見受けられます。

2-4 家族名義の財産

自己破産をした際に没収されるのは、自分名義の財産のみです。

したがって、家族名義の財産が没収されることは基本的にありません

しかし、家族名義の財産が破産者の収入や借金により取得したものと判断されると、家族名義の財産も没収される恐れがあります。

3章 【注意】自己破産を家族に秘密で行うのは難しい

自己破産の手続きは、家族に秘密で進めることは難しいです。

自己破産は家族に通知されるものではありません。しかし同居している家族の場合、家や車の差し押さえなど影響が大きいことが考えられるので、秘密で行うことは難しいでしょう。

原則として秘密で手続きを行うことは難しいですが、ケースによっては知られずに手続きができる可能性もあります。(あくまで「可能性がある」というにすぎないことはご了承ください。)

この章では家族に知られずに手続きできるケースとできないケースにはどのようなものがあるのか、具体的に見ていきましょう。

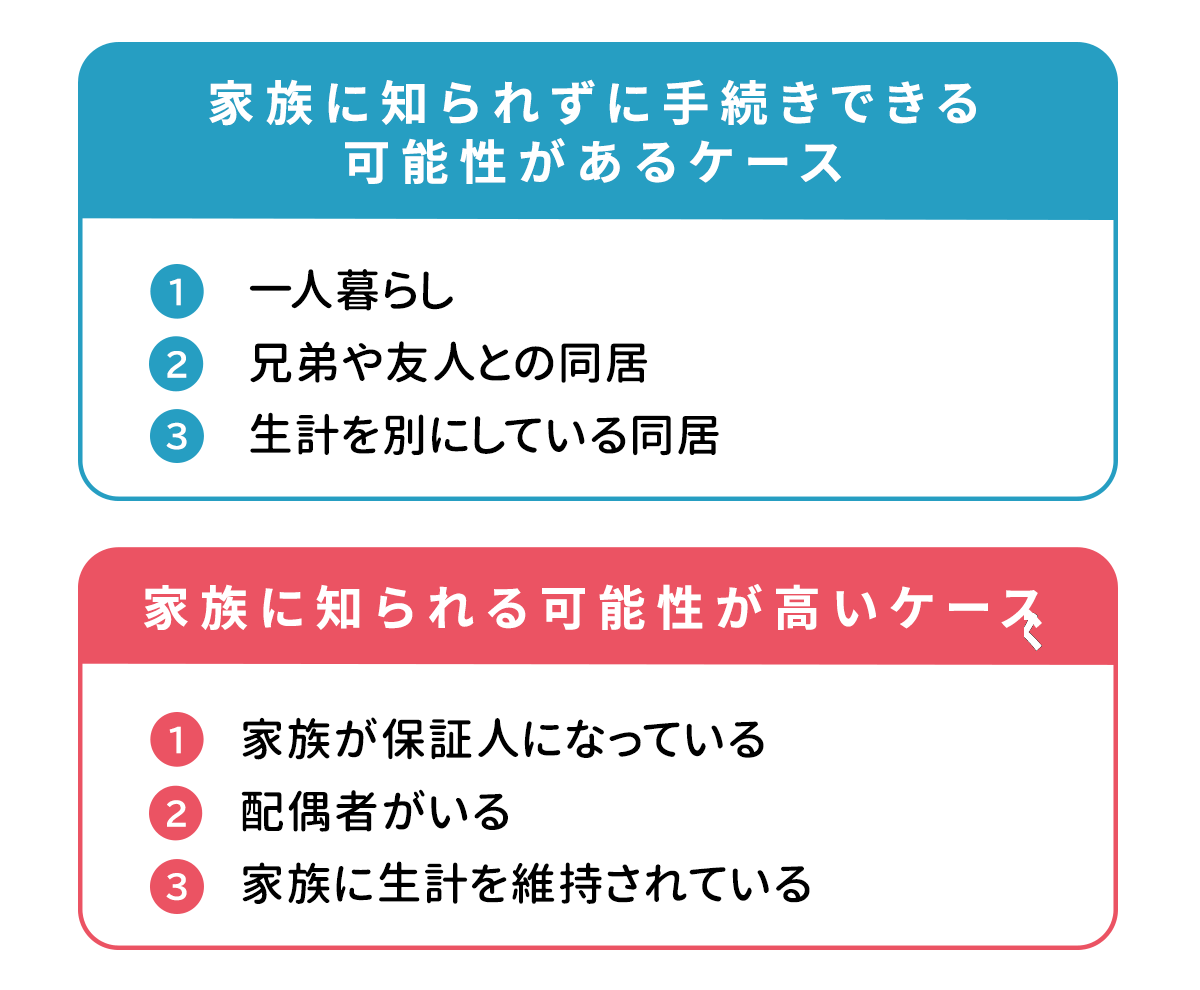

3-1 家族に知られずに手続きできる可能性があるケース

ケース① 一人暮らし

同居人がいない一人暮らしの場合には、家族に知られずに手続きできる可能性が高くなります。提出する資料は本人のみのもので、郵送物や電話連絡を確認されたりすることもないからです。

ただし、家族から借金をしている場合は、家族も債権者となります。申立ての時点で協力をしてもらわなければいけませんし、破産の手続きをしたことが通知されてしまうので、秘密にしておくことはできません。

ケース② 兄弟や友人との同居

兄弟や友人とのルームシェアなどの場合も秘密で手続きできる可能性が高いでしょう。家計が別であれば、同居人の資料の提出は不要 であることが多いからです。

手続き中に資料の提出を求められたとしても、「知られたくない」ということを伝えれば、理解してもらえることがほとんどです。

他人の持ち家や借家に同居している場合は注意が必要です。 この場合、「私はここに住んでいます」という証明書を家主に書いてもらう必要があります。これが同居証明書です。

裁判所には同居証明書と住民票を提出します。賃貸の場合は賃貸借契約書も必要です。 家計資料の提出までは不要でも、同居証明書の点で協力を求める必要があることは覚えておいてください。

ケース③ 生計を別にしている同居

親と同居している場合でも、双方に収入があり、生計を別にしている場合は知られずに手続きできる可能性が高くなります。

生計が別であれば、資料提出は本人のみ になります。親の収入に関する資料提出は不要であることが多いです。ただし同居の場合は、郵送物や連絡手段には注意しましょう。

なお同居証明書を書いてもらう必要がある点はケース②と同じです。

3-2 家族に知られる可能性が高いケース

ケース① 家族が保証人になっている

家族が保証人になっている場合は、知られずに自己破産の手続きを行うことは不可能です。

自己破産の手続きをした時点で、保証人には一括返済の請求がきます。結婚している場合、車のローンは、配偶者が保証人になるケースが非常に多いのが特徴です。ローンが残っていれば、保証人である配偶者に連絡が来てしまいます。

他にも、住宅ローン、奨学金など家族や親戚が保証人になっていることが多い債務がある場合は要注意です。

破産の対象になる借金の保証人が家族や親せきなど、個人になっている場合は、秘密にせず、相手にきちんと伝えることが大切といえるでしょう。

ケース② 配偶者がいる

配偶者がいる場合、秘密にして手続きを行うことは難しいでしょう。

配偶者に収入がある場合は、収入に関する資料の提出を求められます。自分が家計の管理を行っていたとしても、個人情報である配偶者の収入に関する資料を無断で使用することはできないケースがほとんどです。

また1章で説明したとおり、破産の結果、家や車を手放す可能性もあります。引越しや転校を考えなければいけないこともあるため、配偶者には協力してもらうことが不可欠といえるでしょう。

ケース③ 家族に生計を維持されている

無職で収入がない、もしくは低収入で家族に生計を維持されている場合は、家族に知られずに手続きを行うのは不可能です。主に生計を維持している家族の収入に関する資料が必要となるからです。場合によっては、生活費を負担している家族の給与明細などの提出を求められます。

・生活費を親に出してもらっている

・配偶者に扶養されている

・低収入である

以上に該当する人は、家族に秘密で手続きを行うことは難しいでしょう。

4章 家族に迷惑をかけない債務整理方法

債務整理の方法は自己破産だけではありません。家族に迷惑をかけずに、借金を減額する方法もあります。

自分の借金で家族に迷惑をかけたくないと思う人は少なくありません。自己破産以外にどのような方法があるのか、詳しく解説します。

4-1 持ち家を残したいなら「個人再生」

持ち家や車を手放したくないという人には「個人再生」の方が最適といえるでしょう。

個人再生とは、1/5~1/10まで借金を減らし、返済を継続していく方法です。裁判所を通して行う手続きになり、自己破産のように借金をゼロにすることはできませんが、持ち家を残した上で大幅に借金の減額ができます。

「住宅資金特別条項」が認められれば、住宅ローン以外の借金の減額が可能になり、持ち家を失わずに借金返済の計画を立てることができます。

なお、個人再生は「家や車を残せる」点では迷惑がかからないのであって、その他の点では基本的に自己破産の場合と同じと言っていい点はご注意ください。

- 定期的で安定した収入がある

- 借金の金額が大きい

- 持ち家を残したい

- 自己破産を避けたい事情がある

4-2 家族が保証人になっているなら「任意整理」

家族が自分の借金の保証人になっていて迷惑をかけたくないのであれば、「任意整理」が最適です。

任意整理とは、債権者と直接交渉し、利息をカットすることで無理なく返済をしていく制度です。個人再生や自己破産のように大幅な減額はできませんが、最大のメリットは交渉先を選択できることだといえるでしょう。

消費者金融などは任意整理の対象として、家族・友人を保証人に立てた借金については交渉しないという

選択ができるため、家族に迷惑をかけずに債務整理を行うことができます。

- 任意整理の返済が十分可能な収入がある

- 家族に秘密で債務整理したい

- 債権者を選択して整理したい

- 毎月の返済額を減らして完済を目指したい

5章 自己破産で家族に迷惑をかけないための3つの注意点

自己破産は少なからず今後の生活に影響を及ぼす手段です。家族に迷惑をかけたくないという気持ちも当然理解できます。

ただしその気持ちが強すぎるあまりに勝手なことをしてしまうと、自己破産が認められなくなる行為もあります。

ここでは自己破産をするときに注意したいポイントを3つご紹介します。

5-1 財産を隠さない

自己破産をする際は、財産を隠さず、正直に申告することが重要です。

自己破産では一定の価値のある財産は手放さなくてはいけません。自分名義だと手放さなくてはいけなくなるため、家族の名義に変更して処分を免れたいという理由で、財産の名義変更を行うケースがあります。

しかしこれは財産逃しとして、借金の返済義務が免除されない「免責不許可事由」に該当します。

名義変更したことが分かれば、名義は元の名義に戻され、債権者に配分されてしまいます。良かれと思ってしたことでも、最終的には家族に迷惑をかけることになるのです。

自己破産をする際は、財産を隠さず、正直に申告してください。

5-2 偏頗(へんぱ)弁済をしない

偏頗(へんぱ)弁済とは、特定の債権者にのみ返済を行うことです。

自己破産をする前に家族や友人にだけ借金を返す

借金していた親戚にだけ価値のある財産や現金を渡す

破産手続上、債権者は平等に財産を配分されるものです。偏った返済は認められません。万が一偏頗弁済が行われた場合には、「免責不許可事由」と見なされます。この点は、債権者が個人か法人かで変わりはありません。

業者とは異なり、人間関係が存在する借金は返しておきたいと思うのは当然の心理ですが、自己破産の手続き上はNGとされているので絶対に行わないでください。

5-3 離婚をする場合は要相談

自己破産前に、「迷惑をかけるから」という理由で離婚するのはNGです。

離婚をする際には財産分与を行います。自己破産の手続き前に離婚をすると、この財産分与が名義変更による財産隠しと見なされてしまうことがあるからです。

財産隠しと見なされた場合は、自己破産の手続き上「免責不許可事由」となります。

離婚の手続きには一定の時間を要するものです。自己破産以外の理由だとしても、手続きとのタイミングは専門家に相談することをおすすめします。

まとめ

自己破産は基本的に個人の手続きですが、資産や借入金の状況によっては家族への影響が出ることも少なくありません。迷惑をかけたくないという気持ちは理解できますが、破産すると決めた以上は、正直に話して理解を得ることが、結局のところ影響を一番小さくする最良の手段であるともいえます。

もっとも、債務整理の方法は破産だけではありません。

・家族に迷惑をかけたくない

・周囲に知られずに債務整理がしたい

とお考えの方は、弁護士法人や司法書士法人といった専門家へ相談し、最適な債務整理の方法を検討することをおすすめします。

債務整理の方法は1つではありません。一人一人の状況に合った方法は、経験豊かな専門家ならではの解決策があります。

グリーン司法書士法人では、多数の司法書士が在籍し、最適な債務整理の方法をアドバイスいたします。相談は電話だけではなくメールでも可能で、相談料・着手金は無料です。

・既に督促や取り立てが来ている

・借金の返済が遅れている・遅れそう

・月々の返済額が大きすぎる

そんな悩みをお持ちの方は、ぜひ一度グリーン司法書士法人までご相談ください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産をすると家族にどんな影響がある?

- 自己破産後は自分名義の財産が差し押さえられるので、家族が車や自宅を使用できなくなる恐れがあります。

破産者名義の家族カードも使用できなくなってしまいます。

一方で、家族の財産が差し押さえられることはありません。

自己破産による家族への影響について詳しくはコチラ

- 自己破産は家族にバレる?

- 自己破産を同居の家族にバレずに行うことは難しいでしょう。

自己破産時には世帯全体の家計簿の作成や同居家族の収入証明書の提出などが必要になるからです。

他にも裁判所からの郵便物が自宅に届きバレる可能性があります。

詳しくはコチラ

- 自己破産をするとどうなる?

- 自己破産後、破産者本人は借金の返済義務がなくなります。

ただし、借金に保証人や連帯保証人がついている場合、保証人の返済義務は残り、自己破産後は保証人もしくは連帯保証人に請求が行くようになります。

自己破産について詳しくはコチラ

- 夫が自己破産したら妻はどうなる?

- 夫が自己破産すると、夫名義の自宅や車は手放さなければなりません。

そのため、引越しや車のない生活を強いられる可能性があります。

また、夫名義の家族カードも使用できなくなります。

夫や家族が自己破産したときの影響について詳しくはコチラ

- 自己破産をすると何が出来なくなる?

- 自己破産をすると、生活に下記の影響が生じます。

- 必要最低限以外の財産の処分されてしまう

- ブラックリストへの登録にされ、借金の完済・解約から5~7年はローンやクレジットカードを利用できない

- 官報へ氏名と住所が掲載される

- 自己破産すると家族の収入はどうなるのか?

- 自己破産しても家族の収入に影響はありません。

ただし家族が破産者の連帯保証人になっている場合、連帯保証人に借金の請求がいく場合があります。

- 自己破産すると家族名義の貯金はどうなる?

- 自己破産しても家族名義の貯金が没収されることはないので、ご安心ください。 しかし、資産を守るために手続き前後で自分の資産を家族に移すと資産隠しを疑われるのでご注意ください。

関連記事一覧

自己破産の7つのデメリット|自己破産が向いていない人について解説

自己破産の7つのデメリット|自己破産が向いていない人について解説 自己破産すると車のローンが組めなくなる?審査通過のポイントとは

自己破産すると車のローンが組めなくなる?審査通過のポイントとは 自己破産をしても住宅ローンは組める?今の家に住み続ける方法とは?

自己破産をしても住宅ローンは組める?今の家に住み続ける方法とは? 自己破産で奨学金の返済負担を減らせるか|保証人への影響はある?

自己破産で奨学金の返済負担を減らせるか|保証人への影響はある? 個人再生のメリット・デメリット|向いている人の特徴とは?

個人再生のメリット・デメリット|向いている人の特徴とは? 専業主婦の自己破産|夫に内緒で借金問題を解決する方法とは

専業主婦の自己破産|夫に内緒で借金問題を解決する方法とは 無職でも自己破産はできる!自己破産にかかる費用と注意点

無職でも自己破産はできる!自己破産にかかる費用と注意点 個人再生でも車を残せる場合がある?残せない場合についても詳しく解説!

個人再生でも車を残せる場合がある?残せない場合についても詳しく解説! 任意整理の流れと注意点の全てが一目で分かる詳細かつ簡単な解説

任意整理の流れと注意点の全てが一目で分かる詳細かつ簡単な解説次に確認したいページ