この記事は約 14 分で読めます。

- 債務整理をすべき目安は一概に借金額で決められない

- 債務整理をすべき借金額の目安は年収の1/3

- 差押えになると債務整理が難しいので早めの相談がおすすめ

- 司法書士や弁護士は初回は無料相談をしているケースも多い

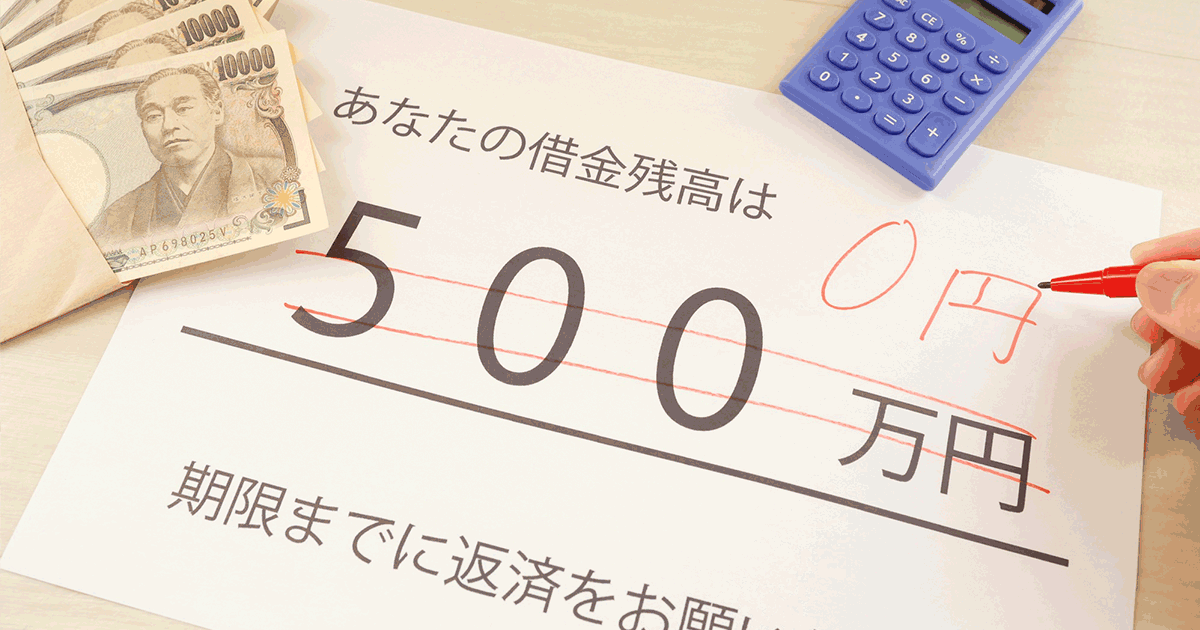

債務整理は、借金の減額や免除ができる手続きです。借金の返済が厳しくなったときに有効な手段ですが、どのタイミングで債務整理を考えるべきか迷っている方も多いのでないでしょうか。

この記事では、債務整理を検討するときの借金額の目安と、債務整理をしたいと思ったときの相談先を解説します。今ある借金額の目安をチェックして、早めに借金問題を解決しましょう。

目次 ▼

1章 債務整理をすべき借金額の目安は年収の1/3

「いくらくらい借金をしたら債務整理を考えるべき?」と借金額を目安に考えている方が多いですが、債務整理をすべき目安は一概に借金額で決められません。

債務整理をすべき目安は、借金額が年収の1/3に達した時点で考えるのがよいでしょう。

例えば、借金額が100万円以上ある場合、年収が400万円の方と年収300万円の方では毎月の返済負担が大きく異なります。そのため、年収の1/3を超える借金がある場合は、生活を守るためにも債務整理を検討するタイミングでしょう。

1-1 年収の1/3以上の借入は総量規制の対象

債務整理をすべき目安を年収の1/3に設定している理由として、年収の1/3以上の借入は総量規制の対象になっているからです。総量規制とは、貸金業者が貸し付けをするときの制限のことで、この金額を超えると新たな貸付けができないようになります。

総量規制は、返済能力を超えた借金を防ぐために設けられたものです。年収の1/3を超える借金は返済負担が重く、生活費の圧迫や借金返済の長期化を招きやすいため、借り入れできる総額が規制されています。

そのため、借入やクレジットの残高が年収の3分の1を超えている場合は、債務整理を検討した方がよいでしょう。

2章 債務整理の手続きをすべき目安は?

借金額以外にも、手続きを考えるべき状況に陥ったら債務整理を検討するのもおすすめです。総量規制の対象になるまで借金をすると、債務整理をして借金を減額しても返済が苦しくなる可能性もあります。

早い段階で債務整理をすることで、短期間で完済できるため結果的に負担が軽くなるでしょう。

ここからは、債務整理の手続きをすべき目安を解説します。自分が陥っている状況をチェックして、どれくらい緊急性が高いのか見ていきましょう。

2-1 毎月の返済が苦しくなってきた

毎月の支払いのために生活費を削ったり、新たな借入をしたりしなければならない場合、借金が慢性的な負担となり、返済の遅延や滞納のリスクが高まります。

病気による医療費や、家具や車の故障などの思わぬ出費がないように、精神的なプレッシャーがかかり続けるので大きなストレスともなります。

借金を返済できていれば緊急性はあまり高くないですが、借金が減らないもしくは増えている場合は危険信号です。無理に返済を続けるのではなく、債務整理を検討して生活の立て直しをするのがよいでしょう。

2-2 新規借入や追加の借入を断られた

新規借入や追加の借入を断られた場合、現在の借入状況が返済能力を超えていると判断されている可能性があります。特に、総量規制の対象となっているケースや、複数の借入を抱えて多重債務に陥っているケースが多いです。

浪費や趣味・嗜好品が目的で借金をしている場合など、出費を抑えることで返済が進むのであれば、これ以上浪費をしないようにするのがベストでしょう。ただし、生活費が目的で借金をしている場合など、出費自体を抑えられない状況であれば、早めに債務整理をするのがおすすめです。

2-3 収入が減った

収入が減ると、毎月の返済に充てられる金額が不足しやすくなるため、借金の滞納や新たな借入に頼る状況に陥る可能性があります。収入の減少が長期化する場合は、無理を続けると最終的に返せないほど借金が膨らんでしまう恐れもあるでしょう。

収入が減って返済額を下げなくてはいけない場合、債務整理を決断する前に、まずは返済計画を立てて返済が現実的か考えてみるのがおすすめです。また、市区町村の相談窓口で公的手当の利用ができないか、相談してみてもいいでしょう。

2-4 借金の総額が増えてきた

返済額よりも毎月の借入額が多く、借金の総額が増えてきている方は注意が必要です。返済が追いついていないにもかかわらず、お金が必要な状況が続くとやがて返済不能に陥るリスクがあります。

まずは、借入をしなくてはいけない原因を把握して、家計の見直しをしましょう。不要なサブスクや余剰な保険などの固定費を減らしたり不要なものを売ったりと、追加で借入しない状況をつくれるか考えてみるのがおすすめです。

固定費や生活費が削れないと判断した場合は、借金が膨らむ前に早めに債務整理を検討するのもよいでしょう。

2-5 借金の返済が目的の借金をしている

手持ちのお金では借金の返済ができずに、借金の返済をするために別の貸金業者から借金をしているケースです。借金を借金で返済する自転車操業の状態に陥ると、元金が減らないばかりか利息が積み重なり、借金総額が増加し続けます。

自力では元金を減らせない状況に陥っているため、このまま続けていてもいずれ借入ができなくなり、返済不能に陥る可能性が高いでしょう。できるだけ早めに債務整理の手続きをするのがおすすめです。

2-6 借金の滞納を繰り返している

すでに借金が返済できずに滞納を繰り返している状況の場合、緊急性はさらに高くなるので注意が必要です。滞納が続くと債権者からの督促から始まり、最終的には差押えになってしまいます。

また、滞納をすると延滞金や遅延損害金などの発生により、さらに借金の総額が増えてしまうため、精神的にも大きな負担となるでしょう。差押えになる前に債務整理をして、返済計画の見直しや借金の減額をして返済負担を減らすのがおすすめです。

2-7 借金の返済が進んでいない

利息のみの返済や毎月借入した分だけの返済など、借金の返済が進んでいない状態が続くと、返済が長期化しているにもかかわらず借金が減っていない状況に陥ってしまいます。

毎月の返済がただ利息の支払いに充てられているだけなので、完済を目指すためにも債務整理をするのがおすすめです。

滞納による督促や借入の停止はない場合でも、完済が現実的ではない借金を抱え続けているのは健全な状況ではありません。債務整理で借金を減額して、短期集中で返済するのがよいでしょう。

2-8 差押えや一括請求されている

一番緊急性が高い状況は、差押えや一括請求されているケースです。一括請求は、返済の滞納が原因で一度に全額の返済を求められるため、多額の借金を抱えていても一括で返済が必要になります。

払えない場合は裁判を経て強制執行となり、強制的に債務者の収入や財産を差し押さえてお金を回収します。当然、追加の借入もできないため、収入がままならない状況で生活を続けなければいけません。

差押えになると強制的に借金を回収できるため、慌てて債務整理の手続きをしても債権者から断られる可能性もあります。できるだけ、差押えに進む前に債務整理の手続きをしましょう。

3章 債務整理をすべきか悩んだ場合の相談先

「自分は債務整理をすべき?」と悩んでいる方は、一人で悩まずに信頼できる専門家に相談するのがおすすめです。借金問題に向き合い、自分に合った解決方法を見つけましょう。

ここからは、債務整理をすべきか悩んだ場合に安心して相談できる相談先を紹介します。

3-1 司法書士・弁護士

司法書士や弁護士は、債務整理に関する専門知識と経験を持っているため、借金の状況や収入、返済能力に合わせた解決策を提案してくれます。

債務整理は、利息をカットできる手続きや借金をゼロにする手続きなどさまざまな方法があるため、状況に応じた手続きの選択肢を分かりやすく説明してもらえるでしょう。

初回相談は無料の専門家が多いため、債務整理をすべきか悩んでいる方も気軽に相談しやすいのもメリットです。債務整理を前向きに考えている場合は、最初から専門家に相談するのがよいでしょう。

3-2 市区町村の相談窓口

市区町村には、多重債務や生活困窮者支援を目的とした相談窓口が設けられています。役所にある場合が多く、無料で債務や生活再建についての相談ができるのがメリットです。

債務整理だけではなく、借金の状況や収入に応じて減税や給付金などの相談もできるため、生活を支援してもらいながら借金の返済に充てられる可能性もあるでしょう。公的な窓口のため、安心して相談でき、手続きに不安がある方にとって心強い支援となります。

3-3 国民生活センター

国民生活センターは、借金問題や多重債務などの相談ができます。国や全国の消費生活センター等と連携しており、経済的な不安を抱える方にとって力強い味方となるでしょう。

また、生活再建に向けたサポート制度についても情報が得られるので、債務整理をする前にできることがないか調べたい方にもおすすめです。

相談は無料ですが、通話料金がかかるため、あらかじめ相談したい内容や解決したいことなどを準備しておくとよいでしょう。

3-4 貸金業相談・紛争解決センター

貸金業相談・紛争解決センターでは、借金に関するトラブルや悩みを相談できます。日本貸金業協会が運営しており、借入や返済の相談から債務整理の方法まで幅広く対応してくれるのがメリットです。

また、多重債務者救済の一環としての貸付自粛制度の受付もしているため、これ以上借金を増やしたくない方にもよいでしょう。ギャンブルや浪費などによる借金の場合、再発防止を目的としたカウンセリングや家計管理の支援もしてくれるのでまずは相談してみるのがおすすめです。

3-5 日本クレジットカウンセリング協会

日本クレジットカウンセリング協会では、クレジットカードや借金によって多重債務に陥った方に向けてカウンセリングをしてくれます。

無料で任意整理と家計管理の改善、借金の状況や返済計画の見直しなど、幅広く相談できるため債務整理をすべきか迷っている方におすすめです。

3-6 法テラス

法テラスでは、経済的な理由で法的手続きが難しい方に向けて、無料で法律相談ができます。司法書士や弁護士に直接相談できるため、自分に合った解決方法を見つけられるでしょう。

電話やメール、 チャットや面談などさまざまな方法がありますが、相談できる専門家を選べないので注意が必要です。また、収入要件や資産要件などの条件に満たしていないと無料で利用ができません。

早く債務整理をしたい場合は、司法書士や弁護士に直接相談するのがおすすめです。

4章 どの債務整理を選ぶかは手続き後に返済可能であるかが目安

債務整理は、大きく分けて3つの手続きがあります。それぞれの手続きによって借金の減額や返済負担が異なるため、自分の収入や生活状況に合った方法を見極めましょう。

では、債務整理の手続きを順番に解説します。

4-1 【任意整理】利息をカットして元金を3~5年で完済する

任意整理は、利息や遅延損害金などをカットし、元金だけを3~5年で完済する手続きです。弁護士や司法書士が債権者と交渉し、利息のカットや返済スケジュールの再設定をして進めていきます。

任意整理は、裁判所を介さないため手続きが比較的簡易なのが特徴です。家族や知り合いにもバレにくいため内緒の借金がある場合にもよいでしょう。

ただし、元金の返済が必要であるため、返済能力を見極めて無理のない計画を立てることが大切です。借金を返済しながら日常生活を維持したい方に向いているでしょう。

4-2 【個人再生】借金を5分の1〜10分の1に減額して3年で完済する

個人再生は、借金を大幅に減額し、3年で完済を目指す手続きです。裁判所を通して借金を約5分の1〜10分の1に減らし、その減額後の元金を分割して返済していきます。

任意整理よりも借金が減額できるだけではなく、住宅を手放さずに債務整理を進められるため、住宅ローンを抱えつつ生活を立て直したい人におすすめです。

ただし、個人再生を選ぶには一定の収入が必要で、3年間で返済可能な計画が認められることが条件となります。減額されたとはいえ返済が続くため、自分の収入状況や支出を見直し、返済が可能か検討しましょう。

4-3 【自己破産】借金が全額なくなる

自己破産は、裁判所の判断により借金が全額免除される手続きです。返済が不可能な場合に最終手段として選択されることが多く、効力が強いため代わりに自宅や車などの一定の財産を手放す必要があります。

ただし、税金など免除にならないものもあるので注意が必要です。また、借金の原因がギャンブルや浪費などの場合は自己破産の手続きができない可能性もあります。

本当に自己破産を選択すべきか判断が難しいため、まずは専門家に相談するのがおすすめです。

5章 債務整理の手続き費用はいくらくらいが目安?

債務整理をしたいと思っても、手続き費用の目安はどれくらいか心配な方も多いでしょう。債務整理は、手続きの種類によって費用が異なります。

費用を一度に支払うことが難しい場合、分割払いに対応している専門家も多いため、支払い方法について事前に相談するのがおすすめです。

ここからは、債務整理の手続き費用の目安を詳しく見ていきましょう。

5-1 【任意整理】1社あたり5~15万円程度

任意整理の手続き費用は、1社あたり5~15万円程度が目安です。任意整理は、債権者に交渉して借金を減額するため、交渉が成功したときの報酬が必要となります。

交渉する借入先が増えるほど費用が上がるのが一般的で、多重債務に陥っている場合は費用が高額になるケースもあるので注意しましょう。

5-2 【個人再生】50~90万円程度

個人再生の手続き費用は、50~90万円程度が目安です。個人再生は、債務整理のなかでも手続きが複雑なため専門家に依頼して進める必要があります。

個人再生は、裁判所を通じて手続きをするため、専門家への報酬に加えて裁判所の申立て費用などが必要です。また、手続きの複雑さや案件の規模に応じて金額が変動する可能性があります。

5-3 【自己破産】50〜130万円程度

自己破産の手続き費用は、50〜130万円程度が目安です。自己破産も裁判所を通じて続きをするため、裁判所に支払う申立て費用や書類作成費用が含まれます。

また、33万円以上の現金や20万円を超える資産がある場合は、破産者と債権者の間に裁判所が選任した破産管財人が入って破産手続きを進めるため、手続きの費用が高額になるので注意しましょう。

6章 年収の1/3以上の借金が増えたら早めに専門家に相談しよう

借金問題は時間が経つほど負担が増すため、借金の返済が苦しくなった時点で早めに専門家に相談するのがおすすめです。

借金額や経済状況によって債務整理の方法に選択肢が生まれるため、より自分の希望に沿った手続きができます。目安として、総量規制の対象である年収の1/3以上の借入がある場合は債務整理を検討するのがおすすめです。

早い段階で司法書士や弁護士、市区町村の窓口など、信頼できる相談先に借金の悩みを相談して、生活の立て直しに向けた一歩を踏み出しましょう。

当メディアを運営しているグリーン司法書士では、一人ひとりに合った債務整理を提案します。初回相談は無料なので、どの債務整理が適切か悩んでいる方はまずはお気軽にご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ