この記事は約 16 分で読めます。

自己破産の手続きは「準備から完了するまで」平均して4~10ヶ月程度かかります。また、1年以上かかるケースも少なくありません。

では、その期間、どのような流れで手続きが進んでいくのでしょうか?

大きな流れとしては以下のとおりです。

- 専門家への依頼

- 金利の引き直し計算

- 申立ての準備

- 裁判所への申立て

- 面接

- 破産手続き開始の決定

- 管財人面談(管財)

- 債権者集会(管財)

- 免責許可の決定

こうして見ると、非常に手続きが多く、大変そうに感じますよね。

これらの手続きは、司法書士などの専門家に依頼することで、一部または全部を代理で行ってもらうことも可能です。

この記事では、自己破産の流れに詳しく解説しながら、専門家に依頼するべきかどうか、手続き中の注意点についても触れていきます。

目次 ▼

1章 自己破産の流れと手続きの期間

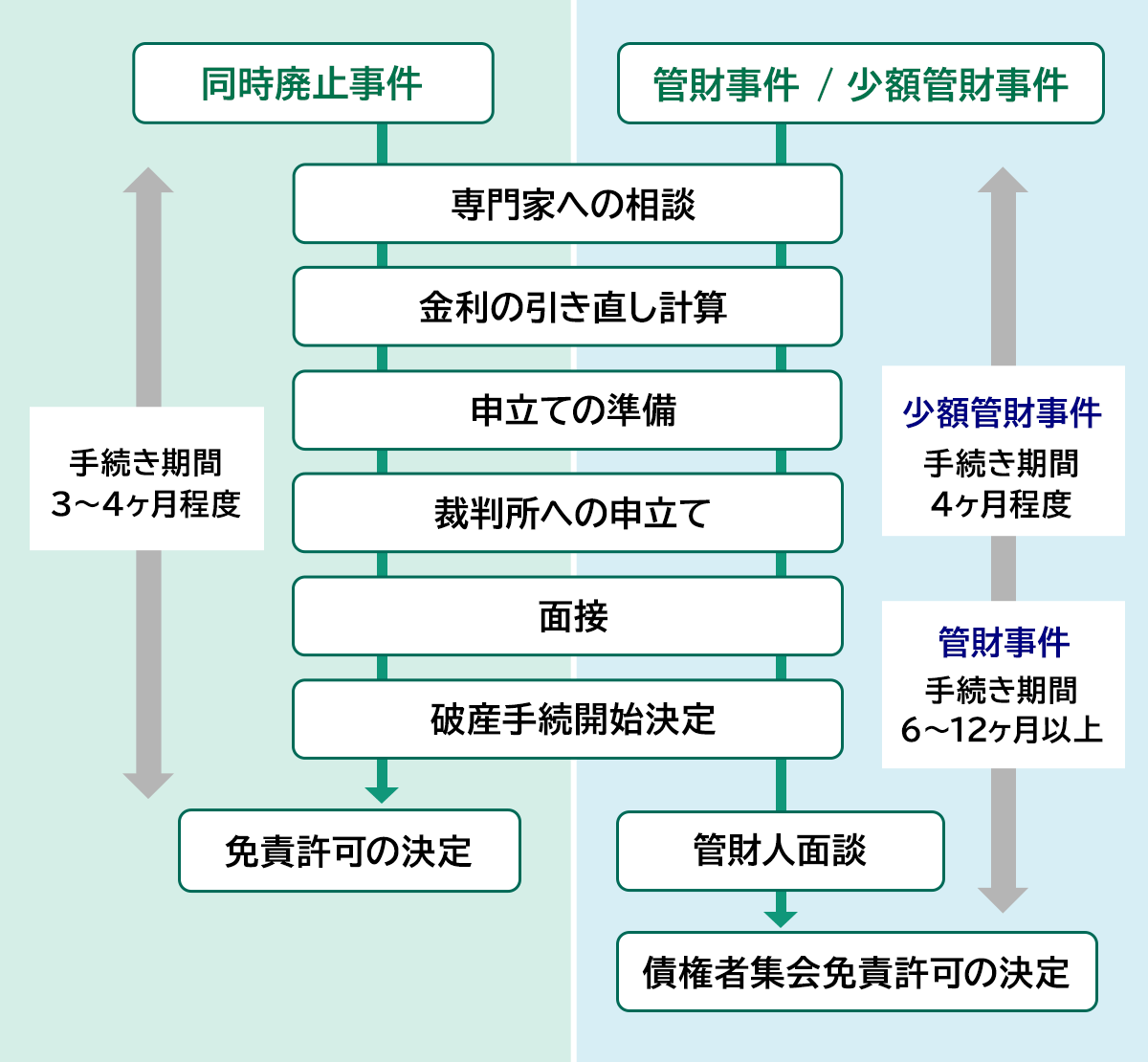

自己破産手続きには、「同時廃止事件」「管財事件」「少額管財事件」の3つの種類があり、それぞれで手続きの内容が少し異なります。

具体的には以下のとおりです。

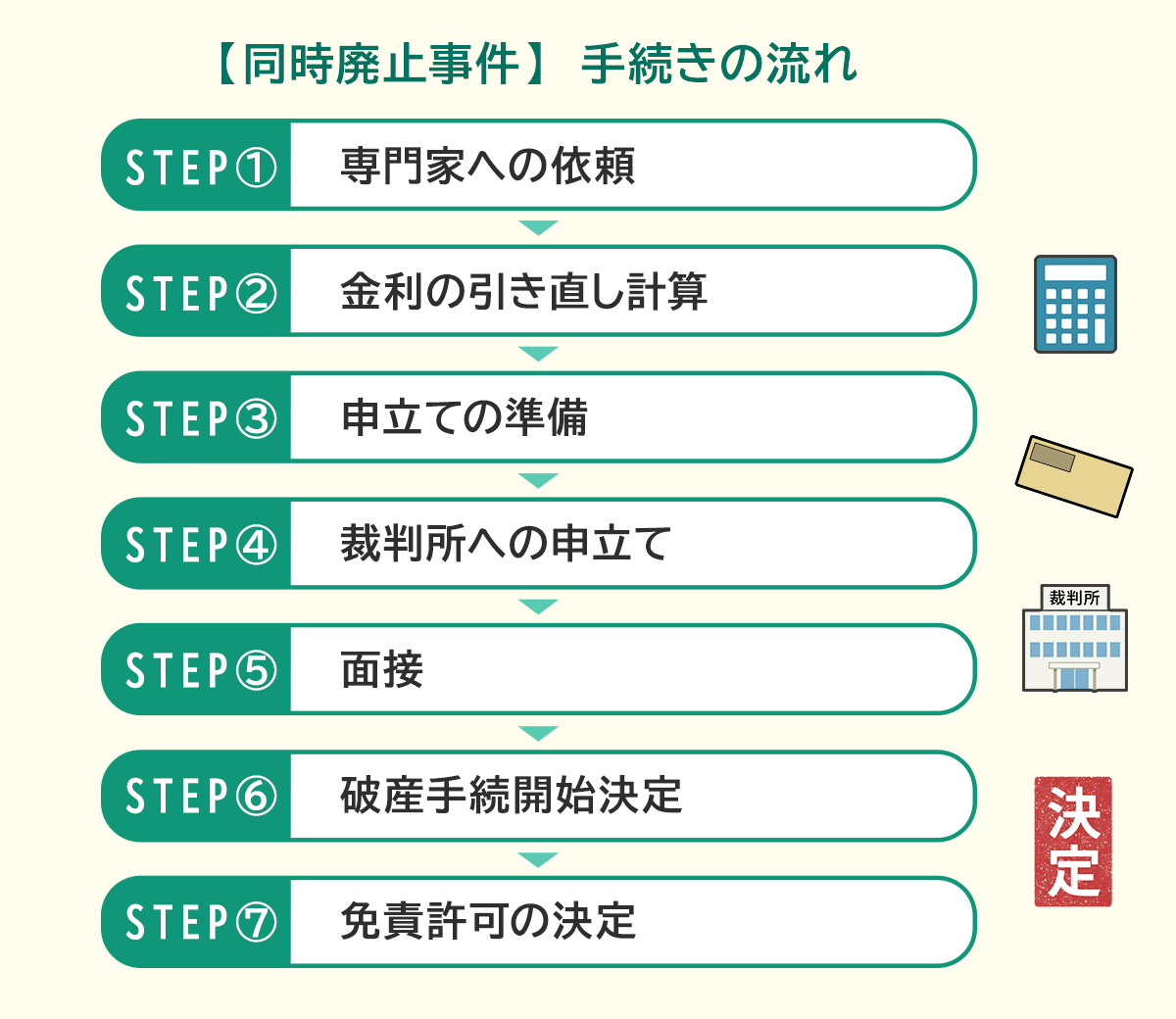

同時廃止事件

横スクロールできます

| 準備期間 | 1〜6ヶ月 手続き期間:3〜4ヶ月程度 |

| 流れ | 1.専門家への依頼 2.金利の引き直し計算 3.申立ての準備 4.裁判所への申立て 5.面接 6.破産手続開始決定 7.免責許可の決定 |

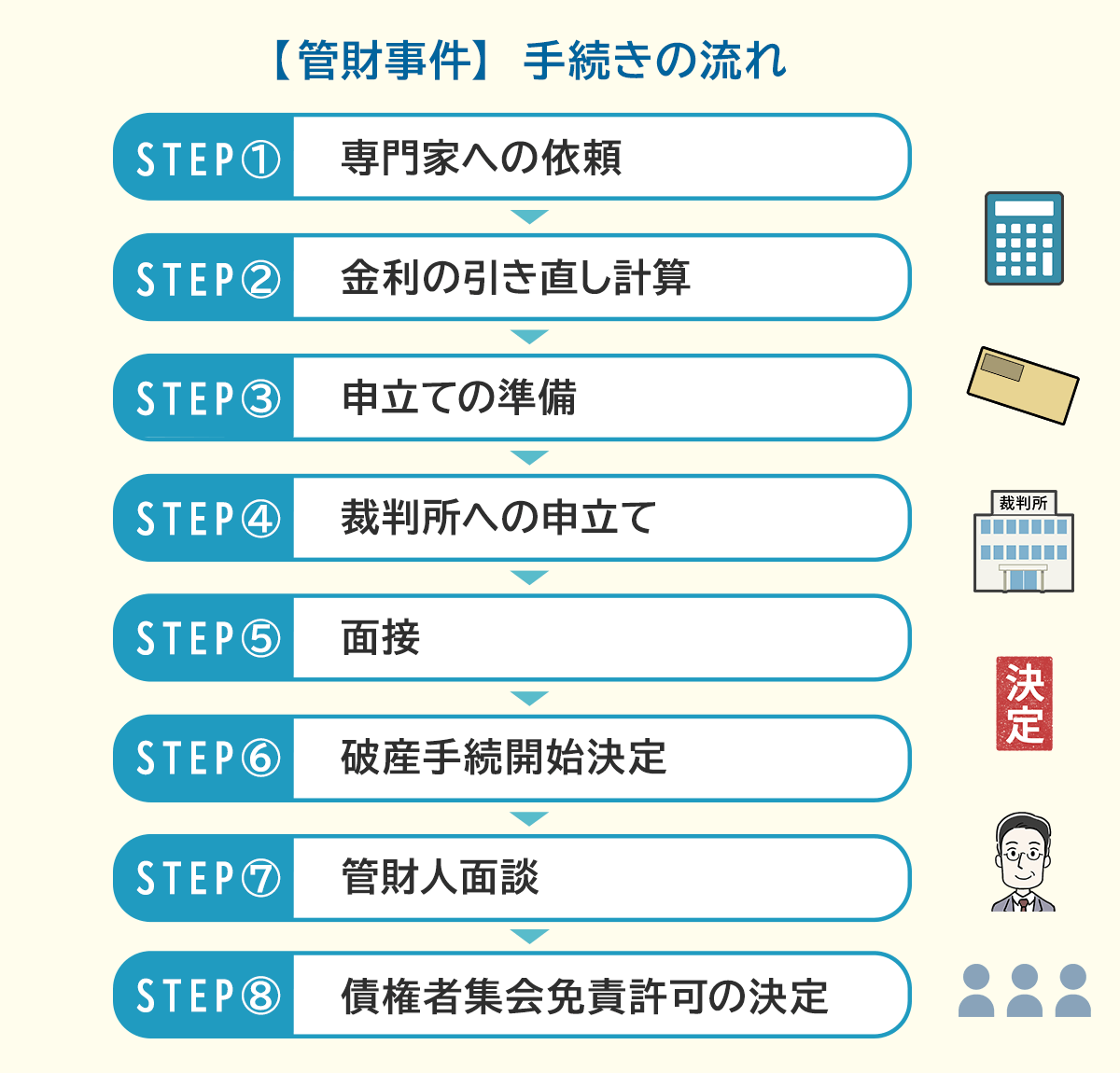

管財事件

横スクロールできます

| 準備期間 | ■少額管財事件:3〜6ヶ月程度 手続き期間:4ヶ月程度 ■管財事件:3〜6ヶ月 手続き期間:6〜12ヶ月以上 |

| 流れ | 1.専門家への依頼 2.金利引き直し計算 3.申立ての準備 4.裁判所への申立て 5.面接 6.破産手続開始決定 7.管財人面談 8.債権者集会免責許可の決定 |

少額管財・管財事件の場合、管財人面談と債権者集会が手続きに追加されます。

それぞれの手続きについて詳しく見ていきましょう。

- 【同時廃止】

- 財産額が20万円未満での場合に適用され、最も手続き期間が短く、費用も安く抑えられます。

- 【管財事件】

- 以下のいずれかにあてはまる場合に適用されます。

・財産額が20万円以上

・借金額が5,000万円以上

・法人の代表や個人事業主

・ギャンブルが原因の借金など、免責不許可事由に関する調査が必要

破産管財人の選定が必要で、手続きにはかなりの時間がかかる上、費用も高くなります。 - 【少額管財事件】

- ・財産額が20万円以上

・借金額が5,000万円以上

・法人の代表や個人事業主

・ギャンブルが原因の借金など、免責不許可事由に関する調査が必要

管財事件にあてはまる人で、弁護士に依頼をしている場合に適用されます。

管財事件よりも予納金が少額で済み、手続き期間も管財事件よりも短くなる傾向にあります。

STEP① 専門家への依頼

横スクロールできます

| 手続きの概要 | 依頼する専門家をさがして、契約する |

|---|---|

| 期間 | 1〜2週間程度 |

| ポイント | 相談しやすい場所にある事務所を選ぼう 初回無料相談を利用して専門家を見よう 債務整理の経験が豊富な専門家を選ぼう 専門家に依頼すると取り立てと返済をストップしてもらえる 近隣に適した事務所がなければオンライン相談も検討しよう |

【初回無料相談を利用して自身にあった専門家を選ぼう】

まずは、司法書士や弁護士などの専門家を探しましょう。

自己破産の手続きは非常に複雑で自身で行うことは難しいため、自己破産のをする人のほとんどが専門家に相談をします。

インターネットなどで、自分が相談しに行きやすい場所にある司法書士事務所・法律事務所を探しましょう。

多くの事務所は初回相談を無料としていますので、費用面や専門家との相性を見て依頼するかどうかを決めてください。依頼したいと思える専門家に巡り会えたら、契約をします。

【専門家を選ぶ時は「債務整理の経験が豊富な事務所」を探す】

専門家を選ぶ際に注意しなければいけないのは、「債務整理の経験が豊富な事務所を探す」ことです。

司法書士や弁護士にはそれぞれ得意分野があり、債務整理の経験が乏しいところもあります。

債務整理が得意でない事務所に依頼をしてしまうと、手続きがスムーズに進まない可能性が高いため、事務所を選ぶ際には「債務整理の経験が豊富か」という点を踏まえて探すようにしましょう。

債務整理を得意としているかどうかは、ホームページで相談件数や債務整理に特化した司法書士がいるかなどを確認すると良いでしょう。

もし掲載がなければ、無料相談時に対応経験があるか必ず聞くようにしてください。

【一件ごとに丁寧に対応してくれる事務所を探す】

前項では「債務整理の経験が豊富な事務所探す」ことが大切とお話しましたが、一方で、CMなどで大きく宣伝しているようなところはあまりおすすめができません。

確かに相談件数や実績は豊富でしょう。しかし、そのような事務所は、大人数で、多数の案件を事務的にこなしていることがほとんどです。

そのため、相談者一人ひとりに丁寧に対応できないことも少なくありません。

一方、小規模・中規模の事務所は、在籍している司法書士の人数は少ない分、一人ひとりの経験が豊富な傾向にありますし、相談者に対しても親身に対応してくれるでしょう。

「CMでよく聞くから」「ネットの広告でよく見るから」という理由で決めるのではなく、実際に相談に行き、真摯に対応してくれる事務所を選ぶことをおすすめします。

【オンライン相談も検討しよう】

また、債務整理はオンラインでの相談・依頼も可能としている事務所もあります。近隣に債務整理を得意としている事務所がなければ、オンライン相談も検討するのも良いでしょう。

【取り立てと返済がストップする】

専門家に正式に依頼すると、専門家から債権者に対して受任通知が送付され、その後は取立てと返済がストップします。

専門家の介入後、債権者が依頼者に取立て行為をすることは法律で禁止されているからです。

STEP② 金利の引き直し計算

横スクロールできます

| 手続きの概要 | 債権者との取引履歴を元に、債務額を確定する |

|---|---|

| 期間 | 1〜3ヶ月程度 |

| ポイント | 専門家に依頼する場合、取引履歴が全てなくても問題ない 過払い金が発生した場合には返還請求をする |

これまでの取引記録を確認し、債務額を確定します。

専門家に依頼している場合には、取引履歴をさかのぼって調査してくれるので、もし手元に履歴がなくても問題ありません。

なお、調査の結果過払い金が発生していることが分かれば、その分を債権者に返還請求をします。

STEP③ 申立ての準備(必要な書類)

依頼者の方は、破産申立に必要な書類の準備をします。

必要な書類は以下のとおりです。

横スクロールできます

| 書類 | 概要 |

|---|---|

| 自己破産申立書 | 債務者の氏名や住所・電話番号などの個人情報、借金額や借金の目的などの債務情報などについて記載します。 書式については裁判所で入手できます。 |

| 陳述書 | 自己破産をした経緯や、反省点、今後の生活の見直しについて記載します。 |

| 住民票・戸籍謄本 | 自身と家族全員分の住民票が必要になります。 住民票は住民票のある市区町村役場で、戸籍謄本は本籍のある市区町村役場で入手できます。 |

| 直近の収入が分かるもの | 直近2〜3ヶ月分のものを準備しましょう。 |

| 預貯金通帳のコピー | 複数の口座を持っている場合は、すべての通帳のコピーが必要です。 |

| 源泉徴収票・課税(非課税)証明書 | 勤務先にお願いすれば発行してもらえます。 自営業の方で、源泉徴収票の入手ができない場合は各市区町村役場で課税(非課税)証明書の入手が可能です。 |

| 居住地の分かるもの | 持家の場合は「不動産登記謄本」 賃貸物件の場合は「賃借契約書のコピー」 家族の持家の場合は「同居証明書」 |

| 資産が分かるもの | 保有する資産に応じて、以下の資料を用意する ・退職金:退職金の見込額証明書や退職金の受け取りを証明する書面 ・自動車:車検証、時価が分かる査定書 ・住宅:不動産登記簿謄本、土地家屋の権利書、資産価値が分かる不動産鑑定書 ・保険:解約返戻金の金額が分かる書類 |

専門家に依頼すれば、申立書・陳述書の書き方のアドバイスをしてくれる他、必要書類の収集を任せることができます。

また、上記の書類以外にも、事情によっては他に必要な種類があるケースもあります。そのため、状況に応じて何が必要かを教えてもらうためにも、専門家に相談することをおすすめします。

STEP④ 裁判所への申立て・面接・破産手続き開始の決定

横スクロールできます

| 手続きの概要 | 裁判所で裁判官と面接を行い、自己破産に至った経緯などを説明する |

|---|---|

| 期間 | 2〜3週間程度 |

| ポイント | 裁判所が書類内容を審査し、破産方法が「同時廃止」「管財事件」 「少額管財事件」のいずれかに決定される必要があれば 免責審尋を行う、同時廃止の場合は、速やかに免責手続きが開始される |

裁判所に申立書を提出すると、裁判所が内容を審査し、最終的な方針(同時廃止か、管財か)を決定します。そのうえで、申立書の不備の修正が終われば破産手続開始決定が出されます。

この後、同時廃止であれば免責審尋(裁判官との面接)が設定されることがあります。ここでは本人と裁判官が面接し、破産に至った事情や反省の有無などを確認します。

特に問題がなければ、そのまま免責決定が出され、手続終了となります。

一方、管財事件や少額管財事件の場合は、破産管財人が選任され、以降のSTEP⑤・⑥に移ります。

STEP⑤ 【管財事件・少額管財事件の場合】破産管財人との面接

横スクロールできます

| 手続きの概要 | 破産管財人と、借金についてや、財産の内容、免責の問題点 などについて話します。 |

|---|---|

| 期間 | 1〜2週間程度 |

| ポイント | 破産管財人からの指示には誠実に対応する。決して嘘の回答をしてはいけない。 |

裁判官との面接で「管財事件」または「少額管財事件」に決定した場合、裁判所によって破産管財人が選任され、破産管財人との面談が行われます。

この面談では、主に以下のことについて質問がされます。

- 借金の内容

- 借金をした時期

- 借金の理由・原因

- 現在の収支

- 免責不許可事由に対する反省の有無

- 財産の内容

上記のことに、嘘偽りなく、正直に回答しましょう。

もし、嘘をついた場合、自己破産が認められなくなる可能性があります。破産者には管財人の調査に協力する義務があるので、指示を受けたらすぐに対応しましょう、

なお、破産管財人が選任された場合には、裁判所に予納金を支払う必要があります。予納金額は20万~50万円で、裁判所が指定します。

STEP⑥ 【管財事件・少額管財事件の場合】財産の処分と債権者集会

横スクロールできます

| 手続きの概要 | 破産者の財産を現金化して、債権者に配当する |

|---|---|

| 期間 | 管財事件:3〜6ヶ月、少額管財事件:2〜3ヶ月 |

| ポイント | 家や車、一定金額の預貯金など財産が債権者に配当される |

【財産の処分】

破産管財人は、破産者の財産を現金化して債権者に平等に配当します。

【債権者集会】

自己破産手続き開始後3ヶ月程度経つと、債権者集会が開催されます。債権者集会では、破産管財人から債権者に対して配当の見込みなどについて報告が行われます。

第一回の債権者集会までに財産の現金化が完了していれば、一回で終了しますが、完了していない場合には、後日改めて集会が開かれます。

STEP⑦ 免責決定

横スクロールできます

| 手続きの概要 | 借金の返済義務が免責される |

|---|---|

| 期間 | 2週間程度 |

| ポイント | 問題がなければ免責が確定し、自己破産手続きが完了する |

同時廃止の場合、STEP④で説明したとおり、必要があれば免責審尋が行われます。

また、手続きをする中で財産隠しや嘘の証言が発覚した場合、書類に不備が見つかった場合には免責の許可が下りないこともありますが、許可されないケースは非常に稀で、95%ほどが免責許可が下りています。

なにも問題がなければ免責審尋から2週間程度で、裁判所から免責許可がおり、自己破産の手続きが完了します。

管財事件の場合、免責審尋は行われません。

これは、管財手続きの中で破産管財人が免責についても調査指導をするので、敢えて裁判所が重ねて確認する必要がないためです。

破産者が最後の債権者集会で反省の弁を述べる機会が設けられることもありますが、基本的には管財人が裁判所に対して免責が相当かどうかの意見書を出し、裁判所はその意見書に基づいて判断します。

ここで免責決定が出れば手続き終了です。

2章 自己破産の手続きにかかる費用・内訳

自己破産の手続き時にかかる費用は①予納金と②専門家への報酬に分けられます。

また、自己破産には同時廃止と少額管財事件、管財事件があり、それぞれの種類ごとに手続き費用も変わってきます。

自己破産の手続きにかかる費用の相場および内訳は、それぞれ下記の通りです。

| 自己破産の種類 | 費用相場 |

| 同時廃止 | 予納金:約1万5,000円~専門家への報酬:20~80万円 |

| 少額管財事件 | 予納金:約22万円~専門家への報酬:20~80万円 |

| 管財事件 | 予納金:約50万円~専門家への報酬:20~80万円 |

なお、管財事件の予納金は自己破産手続き時の負債金額によって変動します。

負債金額が多ければ多いほど、予納金も高額になるのでご注意ください。

また、自己破産の手続きをする場合、ほとんどの人が司法書士や弁護士などの専門家に依頼します。

自分で手続きをするのは困難ですし、申立てが通らないリスクがあるからです。

司法書士事務所や弁護士事務所によっては、着手金無料のところもあるので依頼費用を用意できない場合は、着手金無料や相談無料の事務所を選ぶのが良いでしょう。

自己破産の手続きにかかる費用については、下記の記事で詳しく解説しています。

3章 自己破産の事例紹介

①1400万円の借金を免除できたケース

高校、大学の進学時に奨学金を借り、卒業後に結婚したが夫からのDVが激しくなり、言われるがままに借金を繰り返してしまった方のケースです。

借入している社数が多かったものの、裁判所へ丁寧に事情を説明した結果、免責を得ることができました。詳しくは、下記リンクの事例紹介ページをご参照ください。

②買い物依存症になり、ほぼ浪費だけで1500万円の借金を作ったケース

買い物でストレスを発散し、歯止めが効かずに、どんどん借入やリボ払いの残高が増え続けてしまった方のケースです。

浪費による借金・高額な退職金などの影響で長期間の管財事件となってしまった。詳しくは、下記リンクの事例紹介ページをご参照ください。

③母子家庭で子の学費負担が大きく破産に至ったケース

昔から収入は月10万円程度しかなく、ギリギリの家計だったが、子供が高校に上がった頃から学費や生活費が一気に増え、借入を始めてしまった。

相談時点ですでに明らかな債務超過状態であり、返済不能であったことから自己破産をすることになった。詳しくは、下記リンクの事例紹介ページをご参照ください。

④浪費がひどく個人再生を検討したが最終的に破産となったケース

結婚後に住宅ローンを組み、自宅を購入。しかし妻による使い込みが発覚し離婚となり、仕事の人間関係にも悩みうつ症状が出ていた。精神的にどん底となり、ギャンブルや夜遊びを繰り返したことで借金が膨れ上がってしまった。

浪費が多く、債務額も高額だったため、当初は個人再生で受任し、自宅の任意売却も着手したケースです。詳しくは、下記リンクの事例紹介ページをご参照ください。

4章 自己破産手続きは専門家に依頼すべき?

自己破産手続きをするには、必要書類も多く、裁判官や破産管財人との面接などもあるため、手続きが非常に複雑です。

自身で手続きをすると、手続きに時間がかかるだけでなく、最悪の場合自己破産が認められない可能性があります。

そのため、法律知識のない人が自分で手続きをするのは現実的とは言えません。実際、自己破産手続きをする人の97%が弁護士や司法書士などの専門家に依頼しています。

専門家に依頼する費用はかかりますが、依頼せず自己破産が失敗するリスクに比べれば、費用をかけてでも専門家に依頼するべきだと言えます。

5章 自己破産手続きならグリーン司法書士法人にご相談を

自己破産手続きなら、ぜひグリーン司法書士法人にご相談ください。

債務整理の相談実績も豊富で、オンライン相談も可能です。

また、明確な費用形態をご用意しており、支払い方法も柔軟に対応しておりますので、お気軽にご相談ください。

5−1 債務整理の相談実績10,000件以上!実績豊富な司法書士事務所

グリーン司法書士法人では、これまで債務整理に関するご相談を累計10,000件以上承ってきました。

そのため、裁判所での手続きや必要書類の収集などもスムーズ対応!

自己破産はもちろん、債務整理の種類を問わず、大阪・近畿地方をはじめ全国から非常に多くのご依頼をいただいておりますので、安心してお任せください。

5−2 初回相談料無料

グリーン司法書士法人では、初回相談は無料です。

- 自己破産できるのか

- どれくらい費用がかかるのか

- どのように手続きを進めるのか

といったことを聞くだけでも構いません。債務整理に精通した司法書士がしっかりと相談に対応いたしますので、お気軽にご相談ください。

5−3 明確な費用設定と柔軟なお支払い方法

グリーン司法書士法人では、費用面で不安を与えないよう、ご相談時に明確な費用の目安をご提示しています。

また、一括でのお支払いが難しい場合には、分割払いなど、柔軟な対応をしております。

横スクロールできます

| ご相談 | 着手金 | 減額報酬 |

| 0円 | 0円 | 0円 |

グリーン司法書士法人の費用一覧

横スクロールできます

| 同時廃止 | 24万円(税込264,000円)〜 ※2社以降1社毎に+1万9,000円(税込2万900円) ※実費および訴訟対応費用等は別途 |

|---|---|

| 管財事件 | 39万円(税込429,000円)~ ※2社以降1社毎に+1万9,000円(税込2万900円) ※実費および訴訟対応費用等は別途 |

5−4 休日・夜間やオンラインでの相談が可能

お仕事や家事などで平日や日中のご相談が難しい方のため、休日や夜間にも相談を承っております。

また、外出が難しい場合にはオンラインでの相談も可能です。

みなさまがご相談しやすい体制を整えておりますので、お気軽にお申し付けください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産したらどこまで調べられるの?

- 自己破産をする際に調べられるのは「所有財産」「借金の内容」「免責に関すること」の3つです。徹底的に調査されるので、財産を隠すなどは不可能と思っておきましょう。

もし財産を隠していたことが発覚すると、借金を0にすることができなかったり、破産詐欺罪として厳しい処罰を受けたりすることになるでしょう。

自己破産について詳しくはコチラ

- 自己破産にかかる費用は?

- 自己破産にかかる費用は、大きく分けて「予納金」と「専門家への報酬」の2つです。

予納金とは、自己破産手続きをする際に裁判所へ支払うお金で、2万円~50万円程度が相場です。

自己破産では、ほとんどの人が司法書士などの専門家に依頼します。

依頼する専門家は主に司法書士と弁護士で、司法書士への依頼費用の相場は20~30万円、弁護士への依頼費用の相場は30~80万円です。

自己破産の申請費用についてはこちら

次に確認したいページ