この記事は約 13 分で読めます。

生きていく上で避けては通れない出費、生活費。「今月も赤字か…」「思わぬ出費があって給料日まで苦しい」といった経験をしたことがある方がほとんどだと思います。

この記事に辿り着いたということは、現在進行形で生活費が足りなくて困っている方が多いのではないでしょうか。毎月どんどん預金残高が減っていくのを見ると不安で仕方ないことだと思います。

この記事では、生活費が足りないときの解決策を段階的に解説いたします。ぜひ毎月の生活費にお困りの方は参考にしてみてください。

目次 ▼

1章 生活費が足りない!段階別に原因を分析しよう

そもそも、なぜ生活費が足りないのかを把握していない場合もあります。毎月当たり前のように赤字になっているのと、たまたま今月だけ生活費が足りないのとでは大きな違いがあります。

ここでは、生活費が足りない原因を段階別に見ていきましょう。

1-1 【短期的】医療費や冠婚葬祭などで生活費が足りない

このように、短期的にたまたま大きな出費が重なってしまい生活費が足りない場合です。

いつもは特に問題なく生活できているけれど、今月だけ足りない場合は、貯金を崩したり一時的な借金でやり過ごすことができることが多いです。

なぜ生活費が足りなくなったのか原因が分かりやすいため、その後の対応がしやすい傾向にあります。

1-2 【中期的】家賃や光熱費・食費などで生活費が足りない

毎月少しずつ生活費が足りない場合です。毎月のように生活費が足りないため、じわじわと赤字を掘り続ける状態でもあります。

このような場合は、様々な原因が少しずつ重なっているため、これだという原因を突き止めるのが難しいです。生活していく中で、どの支払いが一番苦しいのかを見直してみる必要があります。

1-3 【長期的】借金やローンの支払いで生活費が足りない

最後は、借金やローンの支払いによって生活が苦しくなっている場合です。収入が減っても思わぬ出費があっても毎月一定額の支払いがあるため、場合によっては生活費以上の支払いを強いられることもあるでしょう。

借金やローンの額によっては、ただ毎日の節約をするだけではカバーできない場合が多いので、専門家や金融機関の力を借りることも視野に入れた方が良いでしょう。

2章 短期的に生活費が足りない時の対処法

では、医療費や冠婚葬祭などで一時的に生活費が足りない場合の対処法はどのようなものがあるのでしょうか?

この章では、短期的に生活費が足りないときの対処法を紹介していきます。

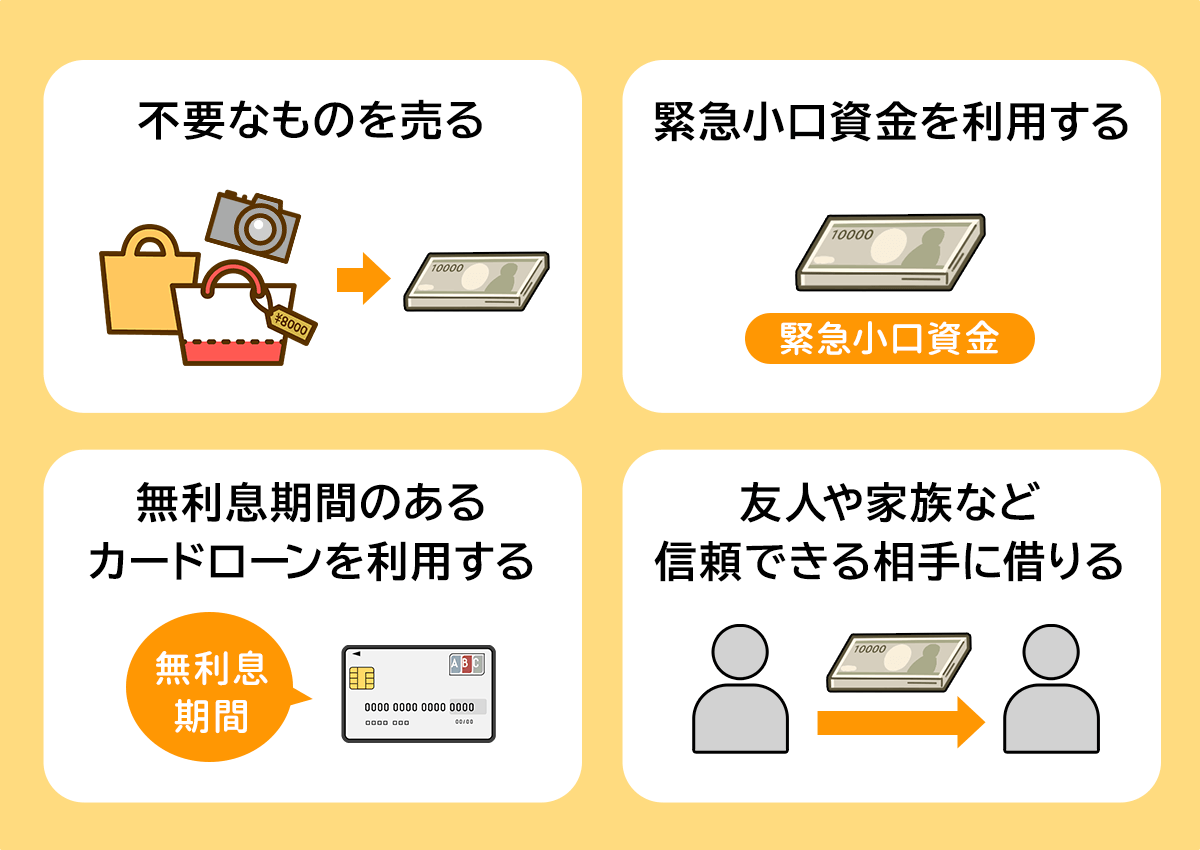

- 不要なものを売る

- 緊急小口資金を利用する

- 無利息期間のあるカードローンを利用する

- 友人や家族など信頼できる相手に借りる

①不要なものを売る

一番リスクを抑えた方法としては、家にある不要なものを売る方法です。着なくなった服やバッグ、時計やアクセサリーなどを売って現金化しましょう。

以前はリサイクルショップで買い叩かれることが多かったですが、最近ではフリマアプリでの取引が主流となっているため場合によっては高く売れる可能性もあります。

今月だけ足りない場合は、まず家にあるもので売れるものがないか探してみましょう。

②緊急小口資金を利用する

コロナウイルスなどの影響で一時的に家計が苦しくなった方を対象にした、国の生活福祉資金の特例貸付を利用するのも手です。

生活福祉資金の特例貸付は、緊急かつ一時的に生活が困難な方を対象にした「緊急小口資金」と生活の立て直しに時間がかかる方を対象にした「総合支援資金」の2種類があります。

どちらも無利子・保証人不要で借りられるため、どうしても生活費が足りない場合は検討してみましょう。

詳しくは厚生労働省の公式サイトを確認しましょう。

③無利息期間のあるカードローンを利用する

すぐに返せる目処が立っているのであれば、一時的にカードローンを利用する方法もあります。

CMなどでもお馴染みのカードローンですが、初めて借りるのであれば無利息期間がある場合もあります。また、1万円から借りれるカードローンもあるためどうしても少しだけ生活費が足りないときは頼っても良いでしょう。

ただし、カードローンに味を占めて何度も慢性的に借りることがないように注意しましょう。一度借りると「借り癖」がついてしまい、ここから多重債務に陥るリスクもあります。そういう意味では、借金は最終手段と考えておくのが良いでしょう。

④友人や家族など信頼できる相手に借りる

最後は、無利子で友人や家族など信頼できる相手に借りる方法です。身内にこそ頼りたくないという方も多いと思いますが、一時的に生活が苦しいのであれば甘えてみても良いのではないでしょうか。

ただし、親しいからこそ入金があった日にすぐに返済しましょう。調子に乗って、友人や家族のお金をあてにすると信用を失いかねません。

まずは事情を説明し、頼れるかどうか相談してみましょう。

3章 中期的に生活費が足りない時の対処法

次は、給料だけで生活していくのが困難、毎月貯金を崩して生活しているなど中期的に生活費が足りない時の対処法を紹介していきます。

慢性的に生活費が足りないと感じている方はぜひ参考にしてみてください。

- 副業やアルバイトなどで収入を増やす

- 生活費で余分な出費がないか見直す

- 使用していないサブスクや過剰な保険の加入を見直す

- 家賃が適切かどうか見直す

①副業やアルバイトなどで収入を増やす

もし職場が副業OKの環境であれば、副業やアルバイトなどで収入を増やす方法があります。早朝や夜勤などの時給の良い時間帯にアルバイトを行うことで数万円増える可能性があります。

コロナウイルスをきっかけにテレワークが主流になり、時間の融通が効きやすくなった方はぜひ検討してみましょう。

②生活費で余分な出費がないか見直す

生活費が足りない場合は、そもそも生活費を多く使いすぎている可能性もあります。外食が多かったり、交際費が嵩んだりと積み重ねで余分な出費をしてしまっている場合も。

特に買い物もしていないし娯楽にも使っていないのになぜか生活費が足りないという方は、一旦毎月の光熱費を見直してみましょう。

③使用していないサブスクや過剰な保険の加入を見直す

近年大流行中のサブスクリプション。月額制でサービスが受け放題と言うこともあり、複数のサービスに加入しているという方も少なくないのではないでしょうか?

特に、動画配信サービスはサービスによって観られる映画やアニメが異なるため、つい複数登録してしまいかちですよね。1つは500円〜1,000円程度でも、複数登録していたら意外と大きな額になっていることも。

また、月額更新だからと言って、月末に解約しようと思いつつ月を跨いでしまうのもありがちです。そういったもったいない出費がないかを一度見直してみましょう。

他にも、歳を重ねるごとに何かと加入が増える保険も要注意です。似たような保険に入っていないか、日常生活において事故リスクが低い保険に加入していないかなどチェックしましょう。

いざという時の保険は大切ですが、毎月の生活費を圧迫しているのでは元も子もありません。

④家賃が適切かどうか見直す

最後は家賃が適切かどうか見直してみましょう。

現代では家賃の目安は手取りの20%〜30%くらいが適切と言われています。これよりも高い家に住んでいる場合は、住んでいるだけで家計を圧迫してしまうことになります。

初期投資はかかってしまいますが、長期的な目で見て家賃が安いところに引っ越すのも手です。

4章 長期的に生活費が足りない時の対処法

最後は、借金やローンの返済に追われており長期的に生活費が足りない時の対処法を紹介します。

中~長期的に生活費が足りない方の場合、1社ないし数社からの借金を抱えていることも多いでしょう。まずは収支状況を見直すことから始めるのは長期的な生活費不足でも同じです。

しかし、ちょっとの節約程度では生活費を補えない、散々働いているけれど返済の終わりが見えないという方は参考にしてみてください。

- 公的融資制度を利用する

- 国民年金や奨学金の延納を活用する

- 生活保護を検討する

- 専門家に債務整理を依頼する

①公的融資制度を利用する

どうしても生活できないほど生活費が足りない場合は、市役所で申し込める公的融資制度を利用するのも方法の1つです。

公的融資制度とは国から借りられるお金のことで、無利子または超低金利で借りることができます。

公的融資制度は生活困窮者の生活を支援する目的で作られた制度なので、低所得層や失業者、年金受給者など生活に困っている方を対象にしています。

ですので、消費者金融や銀行といった民間金融機関で融資を断られた人でも借りられるのがメリットです。

市役所や福祉協議会に相談窓口があるため、まずは相談してはいかがでしょうか。

②国民年金や奨学金の延納を活用する

毎月、国民年金や保険料など様々なお金が引き落とされますが、こちらを借金の返済に充てる方法もあります。

借金やローン以外の支払いを一旦止めることによって、返済スピードが早くなるため、結果として利子など余分なものを払う負担が軽減されます。

国民年金の相談は日本年金機構やお近くの年金事務所で行えるため、支払いが難しい理由を説明し対応してもらうのをおすすめします。

③生活保護を検討する

病気や事故などで思うように生活費が捻出できない場合や、介護などで働けない場合は生活保護を検討してみましょう。

「さすがに生活保護はいよいよな感じがして…」と躊躇してしまう方も少なくありませんが、生活保護は誰もが平等に人生を再出発するための権利でもあります。決して悪いことではありません。どうしても困ったときは福祉課に相談してみてください。

ただし、生活保護の受給対象は年収156万円以下の収入と審査が厳しく、生活保護を受給しなくても他の方法で生活できると判断された場合は申請が承認されないため注意が必要です。

④専門家に債務整理を依頼する

「生活保護を受給できるほど給料が少なくないし、削れるところは全て削った。それでもどうしようもない」という場合は、専門家に債務整理を依頼しましょう。

払っても払っても借金が減らない上に、生活費が足りないから更にまた借金を繰り返す…そんな悪循環を自己破産や個人再生で断ち切り、再スタートする方法があります。

もちろん、債務整理を行うことで一定期間クレジットカードが作れなかったりローンが組めなくなったりとデメリットはありますが、先の見えない借金地獄から解放される最大のメリットがあります。

当メディアを運営している、グリーン司法書士法人では債務整理のプロが無料相談を行なっております。思い詰めてしまう前にまずはご相談ください。

5章 生活費が足りない時にやってはいけない3つのこと

生活費がどうしても足りない時はつい臨時収入が入る妄想をしてしまいがちですが、生活費が足りないからと言って絶対にやってはいけないことがあります。

ここからは、生活費が足りない時にやってはいけない3つのことを解説いたします。

①投資やギャンブルで一発逆転を狙う

お金がないとき、つい宝くじの高額当選やギャンブルで一発逆転を思いつくのは誰しもありますよね。

しかし、上手くいっていないときこそ投資やギャンブルに手を出すのは避けましょう。特に、FXなどはSNSなどを見ると、一発で借金返済できるかのような書き込みが多く見受けられるので惹かれてしまう気持ちも分かります。

追い詰めれば追い詰められるほど、一発逆転を狙おうとハイリスクハイリターンのものに手を出してしまいたくなりますが、焼き付け刃の知識で逆転できるほど甘くはありません。

気付いた頃には現状の借金の数倍にも膨れ上がっていることも珍しくないため、絶対におすすめはしません。

②生活するためのお金をカードローンで捻出する

生活が追い詰められている時にありがちなのが、生活するためのお金をカードローンで捻出することです。

最初は給料が出たらすぐに返せる額を借り入れても、返せると思ってどんどん額が増えていくのがカードローンの怖さです。

カードローンやクレジットは「前借り制度」なため、金銭感覚がなくなりやすい特徴があります。極端に言えば自分が金欠だと自覚しにくいため、お金が無限にあるかのように感じてしまいがちです。

徐々に給料のカードローンとクレジットカードの引き落としの割合が増えて、手持ちがないのでまた給料日までカードローンに頼って、気付いた頃には給料よりも引き落とし額が多い…といった恐ろしい事態になることも。

こうなると、赤字になった分をカードローンでなんとかしようとする地獄の始まりになりかねません。

困った時でもカードローンの使用は避けましょう。

③ヤミ金からお金を借りる

どんなことがあっても決してやってはいけないのが、ヤミ金からお金を借りることです。

これだけは、どんなに生活費に困っても手を出してはいけません。最初は優しく勧誘してきたり、審査不要などと甘い言葉を言って持ちかけてきますが、一度借りたが最後だと思ってください。

返済できる額できない額に限らず、法外な利子と脅迫的な取り立て、膨大な着信や嫌がらせに一生悩まされることになります。ヤミ金に手を出した方の中には、実家や職場まで突撃されたという声もあります。

こうなってくると弁護士などヤミ金対応に特化した専門家でないと手に負えない案件になってくるため、万が一借りてしまった場合は専門家の助けが必要になります。

借りられる金融機関がなくなった時点で、ヤミ金に手を出すくらいなら債務整理した方がよほどマシです。

6章 長期的な借金で困っている場合は専門家にご相談を

毎月の生活費が足りなくなると、心も身体もどんどん疲弊してくるものです。先のことを思うと不安で眠れないという方も少なくないでしょう。

特に、多額の借金を抱えている場合「人生終わった…」と暗くなりがちですが、この記事で紹介した通り、実は様々な生活費の捻出方法があるのです。

最終手段として自己破産や個人再生といった人生の再スタートが切れる道も用意されています。まずは、専門家にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 生活費が足りなくなる原因とは?

- 生活費が足りないときには、原因を分析しひとつずつ対処していくことが大切です。

【短期的】医療費や冠婚葬祭などで生活費が足りない

【中期的】家賃や光熱費・食費などで生活費が足りない

【長期的】借金やローンの支払いで生活費が足りない

生活費が足りない原因について詳しくはコチラ

- 生活費が足りないときの対処法とは?

- 生活費が足りないときの対処法とは、下記の通りです。

①不要なものを売る

②緊急小口資金を利用する

③無利息期間のあるカードローンを利用する

④友人や家族など信頼できる相手に借りる

生活費が足りないときの対処法について詳しくはコチラ