この記事は約 11 分で読めます。

キャッシングは急な出費に対応する便利な手段ですが、その利便性には隠れたリスクも伴います。手軽にお金を借りることができる反面、計画なしの使用は返済の困難さを招きがちです。

今回の記事では、キャッシングがなぜ「やばい」のか、そのデメリット、そして安全な利用方法と返済が難しくなった際の対処法について解説します。

目次 ▼

1章 キャッシングとは

キャッシングとは、金融機関から短期間で現金を借りることを指します。クレジットカードに付帯するキャッシング機能や、カードローンなどです。

キャッシングサービスの申込み方法は多様で、インターネットや電話を通じて行われるのが一般的です。審査を通過した後に契約が完了し、カードが発行されることで現金を引き出せるようになります。

最近のキャッシング利用方法には、カードローン会社のATMや提携先のATMからの現金引き出し、PCやスマホで申し込むインターネット振込があります。返済方法は一定額のリボルビング払いや一括払いが一般的であり、繰り上げ返済も可能です。

キャッシングを提供する金融機関には銀行や大手消費者金融があり、信頼できる業者を選ぶことが重要です。安心して利用するためには、キャッシングの利用規約をよく理解し、計画的な利用を心がける必要があります。

出典:貸金業法Q&A|金融庁

キャッシングについては以下の記事でも詳しく取り上げています。ぜひ、参考にしてください。

2章 キャッシングがやばいと言われる理由

キャッシングにはいくつかのリスクがあり、これらが家計やライフプランに問題をもたらすことがあります。主なリスクには、高い金利、滞納時の影響、住宅ローンの審査への影響などがあります。それぞれを見ていきましょう。

2-1 金利が高い

キャッシングの金利は法律で上限が年率20%に制限されていますが、これは他の多くの借金形態に比べて高い水準です。高い金利は返済額を増加させ、借入人の負担を重くします。

利息の蓄積は借入額が大きくなるほど増え、返済期間が延長されることもあります。このように、金利の高さは借入額の拡大に直結し、返済負担の増大につながるものです。

利用者は借入時の金利を注意深く検討し、返済計画を慎重に立てる必要があります。金利の高さを理解し、返済能力を超えた借入を避けることが重要です。

2-2 滞納すると他の借入ができなくなる恐れがある

キャッシングの滞納は、信用情報に事故として記録され、ブラックリストに載るリスクがあります。そうなると、他の金融機関からの借入が難しくなります。

信用情報に傷がつくと、債務者の信用力に長期的な影響を及ぼす可能性があります。特に、返済に関する履歴は、金融機関の借入審査において極めて重要です。

滞納を避けるためには、借入額と返済計画を現実的に設定する必要があります。また、返済が困難になった場合は、速やかに金融機関に相談し、解決策を模索するのが賢明です。

借金が思うように返せなくて、キャシングでしのぐべきか迷っているみなさんは、その前にぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

2-3 住宅ローンの審査が通りにくくなる

キャッシングの利用履歴や返済遅延は、住宅ローンなどの他の金融サービスの審査に影響を与えることがあります。これは、長期で高額な借入となることが多い住宅ローンにとって、信用情報が審査の重要な項目となるためです。

一般的には、滞納などの事故情報は、貸し手の判断に影響を及ぼし、審査通過が難しくなる可能性があります。キャッシングの履歴は、金融機関が債務者の信用力を評価する際に考慮される要素です。

たとえ滞納していなくても、キャッシング残高があるということで、生活資金がどこかの段階でショートしたことがあるとみなされる恐れがあります。

そのため、住宅ローンを検討している場合、キャッシングの利用は慎重に行うのが賢明です。借入履歴や返済状況は、将来の金融サービスの利用に影響を与えるので、計画的な管理が欠かせません。

ちなみにクレジット会社の自動車ローンなどは、キャッシングの履歴があっても比較的通りやすいようで、多重債務の状態でマイカーローンを組む人も多く見られます。

3章 キャッシングを利用するデメリット

キャッシングは緊急の支出に対応できる便利なサービスですが、計画なしに利用すると多くのデメリットが生じます。これらのデメリットを理解し、適切に対処することが重要です。ここでは、キャッシングを利用する際の主なデメリットと、その対処法を見ていきましょう。

3-1 利用しすぎると返済が難しくなる

キャッシングを利用することで、突然の出費に対応できますが、借りすぎると返済が困難になる可能性があります。計画的に借入を行い、自分の返済能力に合わせることが重要です。

返済計画を立てずに多額の借入をすると、思わぬ金銭的負担に直面することになります。自分の収入や支出を正確に把握し、無理のない範囲での利用を心がけるべきです。

返済が困難になった場合には、早めに金融機関に相談することが肝心です。借金の再編成や支払い計画の見直しなど、解決策が提案されることもあります。

キャシングを利用したけれど、その返済で生活費が圧迫されて困っているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3-2 借金をしている意識が薄くなりやすい

キャッシングは気軽に利用できるため、借金をしているという意識が薄れがちです。このような状態は、無計画な借入を招きやすくなります。

借入が日常化すると、返済額が増えて経済的な圧迫を感じるようになります。常に借金という現実を意識し、計画的に利用することが不可欠です。

借金の管理には、定期的な予算編成と返済計画の見直しが役立ちます。借入と返済の記録をつけ、自己管理を徹底することが重要です。

3-3 利用してもポイントが付与されない

クレジットカードのショッピング利用とは異なり、キャッシングにはポイント付与の恩恵がありません。ポイントが付与されないことは、キャッシングの利用を抑制する要因にもなりえます。

キャッシングの利用者はポイントの有無を考慮し、慎重かつ賢明にキャッシングを利用するべきです。ショッピング利用のポイントの付与は、消費者にとって大きなメリットです。キャッシングを利用する際は、この違いを理解し、計画的な金銭管理を心がける必要があります。

3-4 不正利用時に補償されない場合がある

キャッシングは不正利用のリスクも伴います。特に、盗難や紛失の際には、第三者による不正利用が起こる可能性があります。

不正利用が発生した場合、暗証番号が使用されていると、補償対象外になることがあります。そのため、安全性の高い暗証番号の設定とその管理が重要です。

カードの不正利用に関しては、速やかに金融機関に連絡し、対応を求めるべきです。また、利用再開後の暗証番号の見直しなどの対策が必要となります。

キャッシングやローンの返済に困って、どうすべきか迷っているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

4章 キャッシングを安全に利用する方法

キャッシングは、計画的な利用と返済方法の選択により、安全な利用ができる金融サービスです。適切な利用と借入の限度、返済計画を理解し、信頼できる金融機関を選ばなければなりません。ここでは、キャッシングの安全な利用法と、返済の工夫について見ていきましょう。

4-1 計画的に利用する

計画的なキャッシングは、個人の経済状況や返済能力を考慮した上で利用することが基本です。必要最低限の金額、利用目的、返済計画を明確にし、無理のない範囲で利用することが鉄則といえるでしょう。

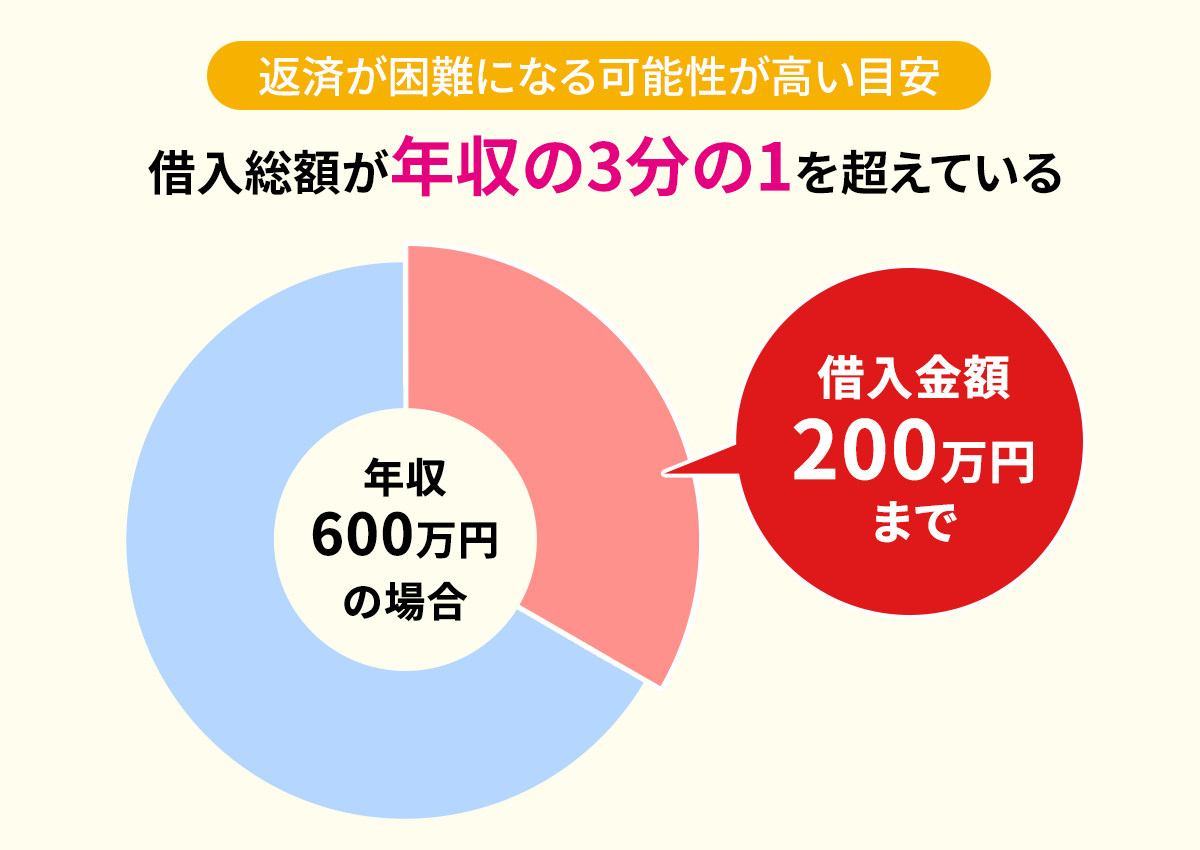

借金に無理がないかの目安のひとつは、年収の3分の1を超えた借入額になっていないかどうかです。借金が年収の3分の1を超えると多くの場合、返済能力を上回る額となって返済が困難になるといわれています。

貸す側においても、借り手の年収の3分の1を超える貸付は規制されています。これが貸金業法における「総量規制」と呼ばれるルールです。

もちろん、そのほかにも借金返済が難しくなる兆候や目安はいくつかあるので、必ずしも額面のみで判断するのが適切ではありません。さまざまな状況を総合判断すべきでしょう。

適切な金融機関やカードローンの選択も、計画的な利用の一環です。安全に利用するためには、金融庁に登録された貸金業者を選び、金利や利用条件を事前に確認することが推奨されます。

借入の際には、利息制限法や出資法、貸金業法などの法的な規制を理解し、これらの法律によって設定された金利の上限を把握することも大切です。正確な知識を持つことで、安心してキャッシングを利用できます。

出典:貸金業法Q&A|金融庁

4-2 余裕があるときに一括返済や繰り上げ返済を行う

キャッシングにおける一括返済や繰り上げ返済は、余裕がある時に利息の総額を減らす効果的な方法です。返済総額を減少させ、経済的負担を軽減することができます。

リボルビング払いなどの返済方法を選んでいても、状況に応じて一括返済や繰り上げ返済を選択することが可能です。余裕のある時期に繰り上げ返済を行うことで、将来の返済負担を減らせるうえに、信用情報の維持にも寄与します。

借金返済の方法やコツに関して、以下の記事で詳しく取り上げていますので、ぜひそちらも参考にお読みください。

借金の返済に困って、どうすべきか迷っているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

5章 キャッシングの返済が難しくなったときの対処法

キャッシングの返済が困難になったとき、どのように対処すればよいのでしょうか?ここでは借入先への相談から、借換ローンの利用、さらには債務整理までの対処方法を探ります。これらの方法は、金融難に直面した際の重要な選択肢といえるでしょう。

5-1 借入先に相談する

返済が困難になった場合、まずは借入先に連絡し、状況を説明することが重要です。数日の猶予を得られる可能性があり、これが返済計画の見直しにつながることもあります。

借入先とのコミュニケーションは、督促や差し押さえなどのリスクを避けるためにも欠かせません。返済計画の見直しや猶予の交渉は、返済の負担を軽減するための最初のステップとなります。

しかし、借入先との交渉が困難な場合や返済の目途が立たない場合は、新たな借入を避け、別の対処方法を検討する必要があります。この時点で、借換ローンや債務整理など他のオプションを視野に入れて検討するのが賢明です。

5-2 借換ローンを利用する

返済が困難な場合、借換ローンを利用して既存の借金を一本化することが効果的な場合があります。複数の借入先からの返済を1社にまとめることで、場合によっては利息負担を軽減できる可能性があります。

借換ローンは返済期間や返済利率を見直し、返済計画をより現実的なものにする手段です。とはいえ、新たな借入を行うことになるため、慎重な検討が必要です。

借換ローンを利用する際は、金利や返済条件を慎重に比較し、自分の返済能力に合った計画を立てなけれななりません。不適切な借換えは、さらなる金融的な困難を招くリスクがあるため注意が必要です。

【借り換え相談についての関連記事】

5-3 債務整理をする

債務整理は返済が困難な債務を法的に処理する方法で、任意整理、個人再生、自己破産などがあります。任意整理では、個別の貸金業者と交渉して利息や遅延損害金を減額し、返済額を減らすことが可能です。

個人再生は、裁判所を通じて借金の総額を大幅に減額し、返済をしやすくする手続きです。自己破産は最終手段として、借金を完全に免除できる可能性があります。

ただし債務整理は法的に煩雑な手続きが必要であり、一般人が自分で行うのは困難です。そのため、司法書士などの専門家にサポートを依頼するのが賢明です。

債務整理の種類と生活への影響に関しては、以下の記事で詳しく解説しています。ぜひ参考にご覧ください。

キャッシングやそのほかの借入の返済が難しい状況になって、債務整理などを検討しているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

キャッシングは、即日融資や担保・保証人不要という利点がありますが、利用する際は注意が必要です。利用限度額内での繰り返し借入は、返済能力を超えるリスクを抱えています。

キャッシングの利息は比較的高く、無計画な利用は返済負担を増大させます。返済が困難になった場合は、借入先との相談や借換ローンの利用、さらには司法書士などに相談したうえで、債務整理を検討することもひとつの選択肢です。

キャッシングを含む借金の返済に困って、どうすべきか迷っているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- キャッシングがやばいといわれる理由は?

- キャッシングがやばいといわれる理由は、主に下記の通りです。

・金利が高い

・滞納すると他の借入ができなくなる恐れがある

・住宅ローンの審査が通りにくくなる

- キャッシングを返済できないとどうなる?

- キャッシングを返済できないと、遅延損害金が加算され、最終的には財産を差し押さえられる恐れがあります。

次に確認したいページ