この記事は約 15 分で読めます。

- クレジットカードの任意整理方法がわかる

- クレジットカードを任意整理すると起きることがわかる

- 任意整理後にクレジットカードを作りやすくする方法がわかる

クレジットカードは、ネットショッピングや現金の持ち合わせがないときなどに利用ができ、とても便利なものです。

しかし、使い方によっては、借金がかさんでしまうこともあるでしょう。また、その借金が大きくなり、首が回らなくなってしまうこともあります。

借金の返済が難しくなったとき、任意整理をすることで借金を減額することが可能であり、これは、クレジットカードの借金の場合でも同様です。

この記事では、クレジットカードで生じた借金を任意整理したらどうなるのか、任意整理後はどうなるかなどについて解説します。

目次 ▼

1章 クレジットカードの任意整理とは

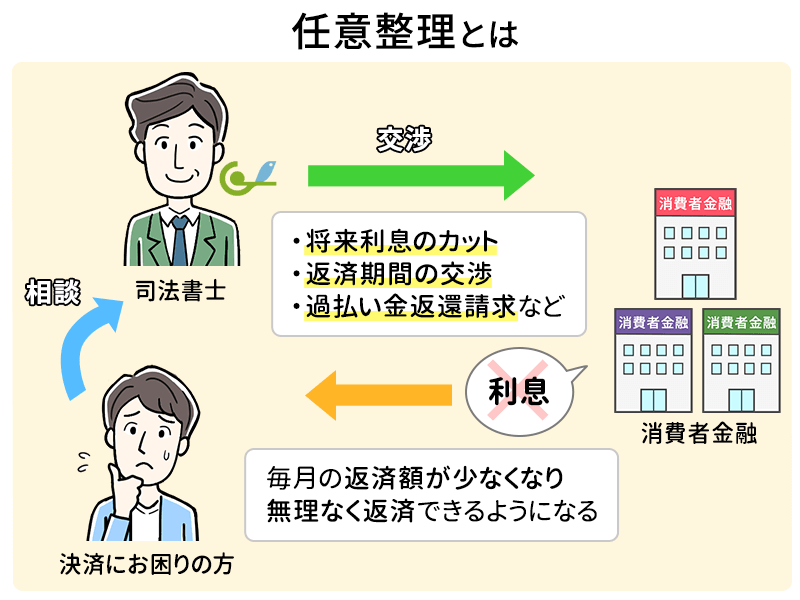

任意整理とは、貸金業者(クレジットカードの場合、クレジットカード会社)と交渉し、無理のない範囲で返済できる計画を立てて返済をすることを言います。具体的には「司法書士や弁護士が毎月かかっている利息をカットもしくは減額し、3年から5年程度の長期の分割払いで支払う内容にリスケジュールしてほしいと」交渉し、クレジットカード会社と和解を結びます。利用者は、その和解内容に従って返済しなければいけません。

具体的には「司法書士や弁護士が毎月かかっている利息をカットもしくは減額し、3年から5年程度の長期の分割払いで支払う内容にリスケジュールしてほしい」と交渉し、クレジットカード会社と和解を結びます。利用者は、その和解内容に従って返済しなければいけません。

グリーン司法書士法人ではあなたのケースでクレジットカードの任意整理をした場合にどのくらい借金を減額できるか匿名の「無料診断」ができます。

無料診断では匿名でお問い合わせ頂いても、シミュレーション結果をお送りします。無理な勧誘もありませんし、そのまま依頼することも可能です。

減額シミュレーションしてみよう!

任意整理手続きの具体的な流れについての詳しい解説はこちらの記事をどうぞ!

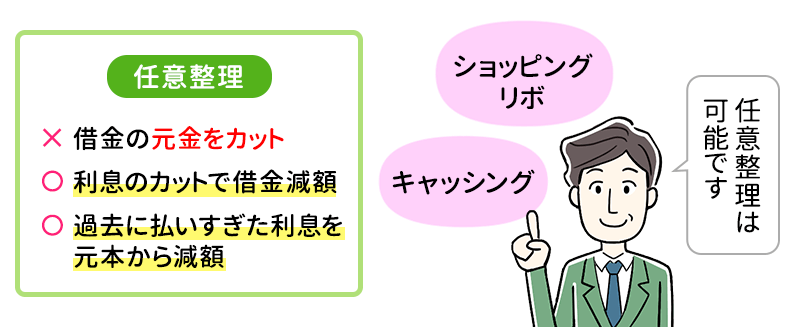

1-1 ショッピングリボやキャッシングでも任意整理できる

クレジットカードのショッピングリボやキャッシングでも任意整理は可能です。ただし、ほとんどのクレジットカード会社は借金の元金をカットすることに応じてくれません。あくまで任意整理は、借金を減額するのではなく、利息をカットすることで借金減額するだけなので、その点は留意しておきましょう。ただし、キャッシング利用分に過払い金が生じていた際(利息制限法を超えた金利で取引していた場合)は、過去に払いすぎた利息を元本から減額することは可能です。

1-2 任意整理すると長期分割や金利カットできる

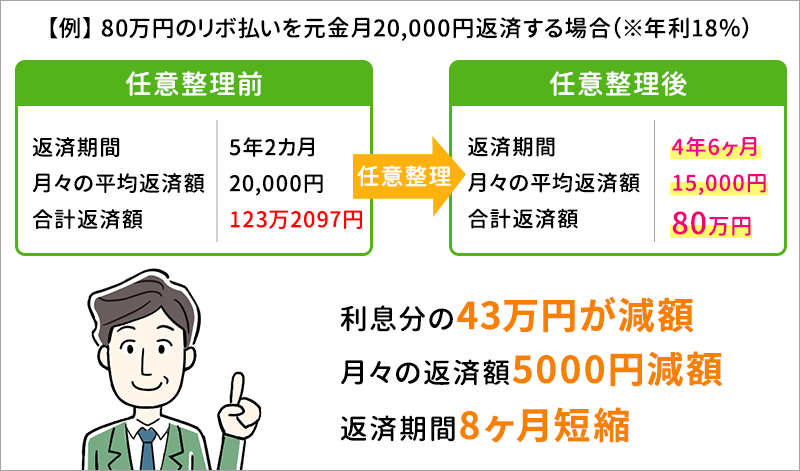

クレジットカードの利用分(ショッピング・キャッシング利用分)を任意整理することで、長期に渡る分割や将来発生する金利をカットすることが可能です。

【例】

80万円のリボ払いを元金月20,000円返済する場合(※年利18%)

横スクロールできます

| そのまま返済を続けた場合 | 任意整理をした場合(利息カット) | |

|---|---|---|

| 返済期間 | 5年2ヶ月 | 4年6ヶ月 |

| 月々の平均返済額 | 20,000円 | 15,000円 |

| 合計返済額 | 123万2,097円 | 80万円 |

将来発生する利息をすべてカットできた場合、合計返済額は利息分の約43万円が減額し、月々の返済額も5,000円減ることとなります。また返済期間も8か月も早くなります。

減額シミュレーションしてみよう!

2章 クレジットカードを任意整理すると起こる4つのこと

クレジットカードを任意整理した場合、利息のカットや長期分割に応じてもらえる反面、利用者に不利益も生じます。任意整理する前に、しっかりと理解しておきましょう。

2-1 任意整理するクレジットカードは即日使えなくなる

任意整理をするとクレジットカードは解約扱いとなり、即日使用できなくなります。また、任意整理をした場合、ショッピングとキャッシングを分けて対応してくれるクレジットカード会社はほとんどありません。例えば「ショッピング利用はリボ払いや分割払いは利用していないが、キャッシングリボは利用しているためキャッシングリボだけ任意整理する」といった場合でも、任意整理をすればショッピングもキャッシングも共に利用できなくなります。

グリーン司法書士法人では、あなたのケースで任意整理をした場合に、月々の支払がどれくらい減額できるのか匿名の無料診断を行っております。

2-2 付随しているETCカードや家族カードも使えなくなる

クレジットカードを任意整理した場合、クレジットカードに付随している家族カードも利用できなくなります。ただし、ETCカードは、交通事故を防ぐため、急なカードの利用停止はされないようですが、自主的に利用を中止しましょう。使い続けていると、クレジットカード会社から連絡が来たり、法的措置を取られたりしますので注意してください。

2-3 貯まっていたポイントは失効する

クレジットカードを任意整理した場合、クレジットカードは解約扱いになるため、ポイントも同時に失効となります。もし、ポイントがかなり残っているのであれば、任意整理前に使用しておくと良いでしょう。ポイントを使ったからといって、任意整理において不利になることはありません。

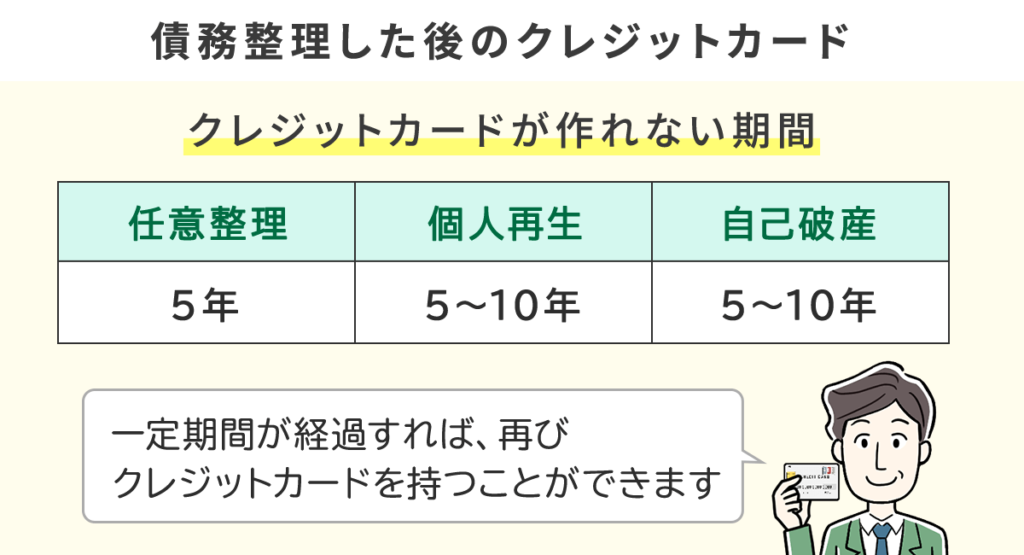

2-4 信用情報機関に事故情報が登録される

任意整理をすると信用情報機関に事故情報が登録されてしまいます。

信用情報機関とは、金融における支払い能力を判断する個人情報を蓄積していく機関です。

信用情報機関に事故情報が登録されると、新たなクレジットカードの作成を行えなくなってしまいます。

なお、信用情報が回復する(ブラックリストから外れる)までには、完済から5~7年程度かかると言われています。

クレジット会社は、契約時以外にも更新時など、定期的に利用者の審査を行っています。そのため、審査が行われた際に、他社のクレジットカードも利用ができなくなる可能性があります。

3章 任意整理後にカードを利用する5つの方法

任意整理後は、クレジットカードが使えなくなります。しかし、クレジットカードがないとさまざまな場面で不便になるでしょう。そこで、ここではクレジットカードの代替になるものや、クレジットカードを利用する方法を紹介します。

3-1 デビットカードを作る

クレジットカードと似た機能を持つカードに「デビットカード」があり、デビットカードであればブラックリストに登録されていても作ることが可能です。クレジットカードと同じように店頭やネットショッピング、海外においても利用ができますが、デビットカードの場合、使用後即時登録した銀行口座から引き落とされます。つまり、利用限度額は口座の残高額となり、所持している金額以上は利用できないということです。キャッシングやリボ払いなどもできないため、15歳以上(中学生を除く)から作ることもできる安全・安心なカードです。

デビットカードとは?

デビットカードとは、カードでの支払いと同時に登録している自身の銀行口座から引き落としされるシステムです。クレジットカードと同様に、ショッピングの決済で利用することができます。デビットカードには銀行口座のキャッシュカードをそのままデビットカードとして利用できる「J-Debit」と、クレジットカード会社が発行しているVISAやJCBなどのブランドがついたブランド付きデビットカードの2種類があります。ブランド付きデビットカードであれば、海外の加盟店でも利用することができます。

3-2 家族カードを使わせてもらう

任意整理をしたことでブラックリストに登録されるのは自身のみで、家族は登録されないため、家族はクレジットカードを使用することも、契約することも可能です。多くのクレジットカードには、契約者の家族も利用できるカード(家族カード)を作ることができる機能が付帯しています。家族カードを作ってくれる家族がいるのであれば、作ってもらうのも手段の一つでしょう。ただし、家族カードも使いすぎて返済不可という事態になれば、家族に迷惑をかけるだけでなく、家族ともどもクレジットカードの作成やローンを組むことができなくなってしまうので細心の注意を払い使用することをおすすめします。

3-3 信用情報機関への登録が消えるまで待つ

信用情報機関への金融事故の登録(ブラックリスト)が消えるのは、およそ完済から5~7年後と言われています。クレジットカードを作りたいのであれば、少し長いですが、登録が消えるのを待つのが良いでしょう。自身の金銭管理を整理するいい機会にもなります。

なお、5年という年数はあくまで目安であり、実際にどれくらいの期間を要するのかは定かではありません。自身の登録状況については、信用情報期間へ請求することで開示してもらうことができます。

3-4 プリペイドカードやデポジット型クレジットカードを利用する

クレジットカード以外で即時決済ができる便利な方法として、事前に現金をチャージして使うプリペイドカードが存在します。プリペイドカードであれば事前の審査なしで発行できるため、任意整理の直後でも誰でも簡単に手に入れることができます。

また、保証金を預けることでその額面を限度額として使えるデポジット型クレジットカードを利用するのも有効な手段です。こちらは審査に通りやすく、一般的なクレジットカードと同様に店頭やネットショッピングで決済に利用できるため大変便利です。

3-5 ETCパーソナルカードを作成する

任意整理によって付帯していたETCカードが使えなくなった場合、代替手段として「ETCパーソナルカード」を作成することが有効です。これは有料道路の通行料金の支払いに特化したカードであり、クレジットカードのような厳格な審査を必要としません。

事前にデポジットと呼ばれる保証金を預託することで発行され、利用額は銀行口座から引き落とされます。通勤や日常的な移動で頻繁に車を運転する方にとって、任意整理後でも高速道路をスムーズに利用できる非常に重宝するカードです。

4章 任意整理後にクレジットカードを作りやすくする5つのポイント

前章でも解説しましたが、ブラックリストへ登録されている期間はクレジットカードを作ることはできません。しかし、これまでの取引内容や、現在の収入によって多少は期間が前後すると言われています。

ここでは、任意整理後にクレジットカードを作りやすくなるポイントについて解説します。

4-1 任意整理していない会社へ申し込みする

一度任意整理を含む、債務整理によって解約したクレジット会社は、信用情報機関への登録がなくなったとしても社内の情報が残ることも多く、比較的に難易度が上がります。新たに契約する際には他社のカード会社に申し込みしましょう。

4-2 複数のカード会社へ同時に申し込みしない

新たにクレジットカード会社へ申し込む際は、1社ずつ申し込むようにしましょう。なぜなら申し込み記録は残るため、「数撃ちゃ当たる」などと考えて同時に何社も申し込むと、カード会社としては「経済状況が悪く、必死になって何社も申し込んでいるのでは?」と考え、審査を通さない可能性があります。

4-3 審査に落ちた時は半年以上の期間をあける

もし、クレジットカードの審査に落ちた際は、急いで他社へ申し込むのはやめましょう。まだブラックリストの登録が削除されていない可能性もあるので、まずは自身の情報を確認することをおすすめします。また、ブラックリストへの登録が削除されているにもかかわらず、審査に落ちた場合は次回の申込みまでに半年以上の期間を空けることをおすすめします。頻繁に申し込みをすると、前項と同じように経済状況が悪いと勘ぐられ、より申し込みがしにくくなる可能性があります。

4-4 限度額の低いカードから申し込みする

限度額の低いクレジットカードは、比較的審査が通りやすいと言われています。クレジットカードは数多くありますので、なるべく限度額の低いものを探してみましょう。

4-5 少しずつ新しい信用情報を残す

信用情報機関への登録される信用情報は、金融事故などの悪いものだけではなく、きちんと取引ができているという良い情報も登録されます。ブラックリストに登録されているからといって、その期間信用取引(クレジットカードやローン、後払いなどの)を行わないと、信用情報期間に信用情報が一切登録されず、審査の際にきちんと返済能力がある人なのかを判断する材料もなくなります。そのため、少しずつ、できる範囲内で信用情報を残す必要があります。その登録は、例えば携帯電話の分割払いで購入するなどすることで可能です。

5章 クレジットカード審査に通過できなかった場合のNG行動

任意整理後にクレジットカードの申し込みをして、もし審査に落ちてしまった場合でも、焦って誤った行動を取らないことが大切です。ここでは絶対に避けるべき行動について解説します。

5-1 虚偽の内容で申し込みをしない

審査を通過したいからといって、年収や勤務先、過去の借金や債務整理の事実について虚偽の情報を申告するのは絶対に避けましょう。虚偽の記載はカード会社の審査過程で信用情報機関のデータと照らし合わされるため、すぐに発覚してしまいます。

もし虚偽申告が発覚した場合、カード会社からの信用を完全に失い、将来にわたってその会社でカードを作れなくなる深刻なリスクがあります。申し込みの際は必ず事実に基づいた正確な情報を提供しなければなりません。

5-2 審査に落ちた理由をしつこく聞かない

クレジットカードの審査に落ちた際、カード会社に電話などで審査基準や落ちた理由を問い合わせることも避けるべき行動です。 カード会社は審査の具体的な内容や非承認の理由を一切開示しておらず、担当者に聞いても答えてもらうことはできません。

しつこく聞き出そうとすると悪質な顧客として社内システムに記録される恐れがあり、今後の再申し込みにおいて悪影響を及ぼす可能性があります。審査に落ちた場合は少なくとも半年以上の期間を空けて、別のカード会社を選ぶなどの対策を講じる必要があります。

まとめ

- クレジットカードのショッピングやキャッシング利用に対しても、任意整理で利息分をカットし、返済額の減額をすることは可能です。ただし、過払い金が生じているときを除き、原則元金の減額はできません。

- 任意整理をすると、信用情報機関にブラックリストとして登録され、他社のクレジットカードの使用もできない上、新規の契約もできなくなります。

- どうしてもカードが必要な場合はデビットカードや家族カードを利用するのが良いでしょう。そうでなければ、新たにカードが作れるようになるまで待つことをおすすめします。

- 一度、信用情報機関のブラックリストに登録されてしまうと、およそ5〜7年は情報が消えないと言われていますが、これまでの取引や収入などによって多少前後することもあります。限度額の低いクレジットカードなどであれば比較的作りやすいと言われています。なお、新規で申し込みをする場合は1社ずつ申し込み、審査に落ちた際は半年以上の期間を開けましょう。

お気軽にお問い合わせください!

よくあるご質問

- リボ払いはなぜやばい?

- リボ払いは毎月の返済が少額であるものの手数料が高く設定されています。

そのため、完済までに時間がかかる、利用を続ければ借金が増額するなどの理由でやばいといわれる場合があります。

リボ払いについて詳しくはコチラ

- 債務整理の履歴は何年で消える?

- 自己破産や個人再生などの債務整理をすると、信用情報機関に情報が渡り、信用情報機関同士で共有されます。

各信用情報機関で登録期間は異なりますが、借金の完済・解約から5~7年ほど経過すると削除されるのでご安心ください。

債務整理の履歴は一生残るわけではありません。

詳しくはコチラ

- クレジットカードを任意整理するとどうなりますか?

- クレジットカードを任意整理すると、そのカードは強制解約となり、以後の利用もできなくなります。

また、信用情報に事故情報が登録されるため、他のカードも利用停止や限度額の減額となる可能性があります。

- 任意整理後はクレジットカードを作成できますか?

- 任意整理後は、5年程度は信用情報に事故情報が残るため、新たなクレジットカードの審査には通りにくくなります。

完済から5年経過すると、信用情報が削除され、再びクレジットカードを作成できる場合もあります。

借金をなくせる任意整理とは?メリット・デメリットや向いている人

借金をなくせる任意整理とは?メリット・デメリットや向いている人 任意整理の流れと注意点の全てが一目で分かる詳細かつ簡単な解説

任意整理の流れと注意点の全てが一目で分かる詳細かつ簡単な解説 債務整理後でもデビットカードは使える!使用する際の注意点

債務整理後でもデビットカードは使える!使用する際の注意点