この記事は約 12 分で読めます。

「リボ払い」とは「リボルビング払い」のことで、事前に設定しておいた一定金額を毎月支払っていく支払方法のことです。

手元に現金がなくてもクレジットカードがあれば買い物ができて便利ですが、「リボ払い」の仕組みを理解しないまま気軽に利用しすぎると借金地獄に陥りやすくなります。

そこで、

- リボ払いの仕組み

- リボ払いを利用するメリットとデメリット

- リボ払いで借金地獄に陥らないための4つの対策

- 自力で借金地獄から抜け出せないときの2つの対処法

について章ごとに詳しく解説していきます。

なぜ「リボ払い」はヤバいのか、もしも借金地獄に陥ったときにはどのように抜け出せばよいのかなど、抱えている悩みを解決するための参考にしてください。

目次 ▼

1章 リボ払いの仕組み

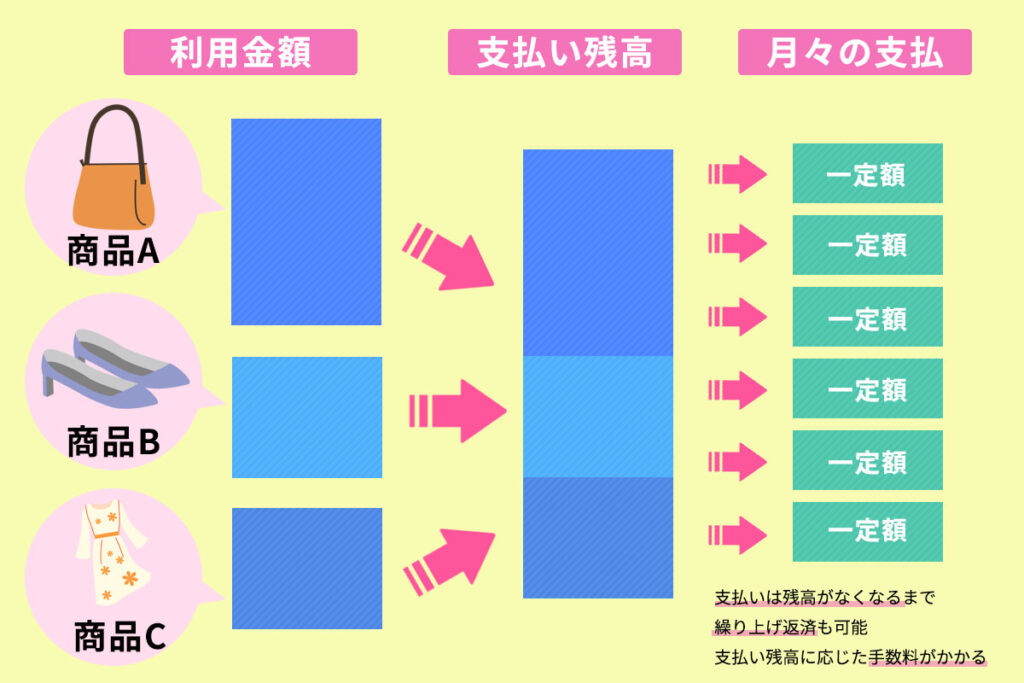

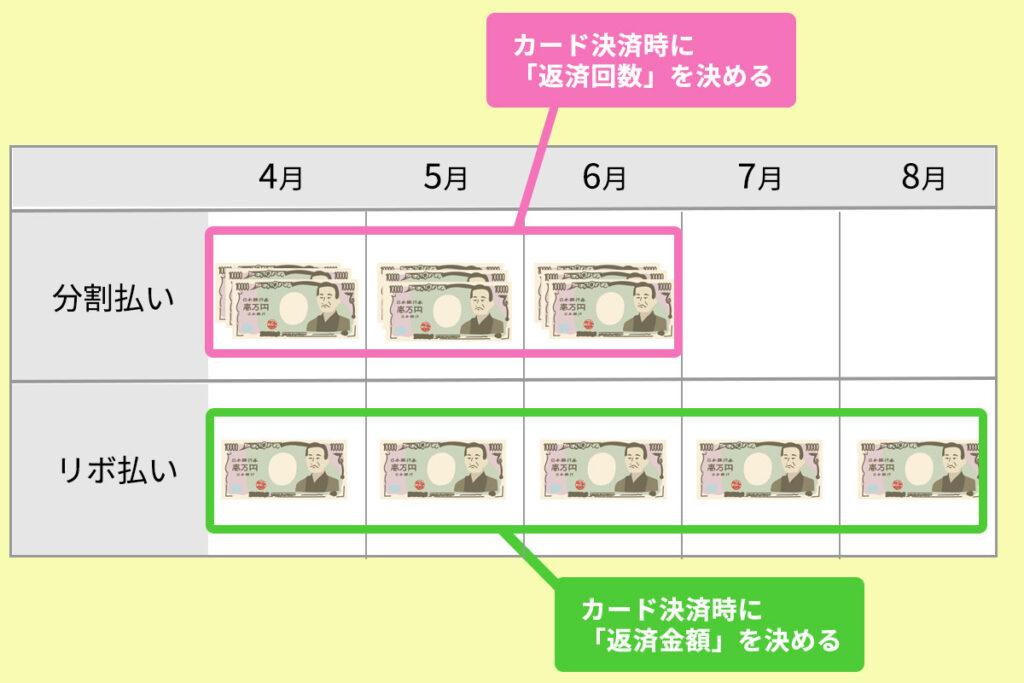

「リボ払い」とは、クレジットカードの利用金額や利用件数に関係なく、設定しておいた一定金額を毎月支払っていく支払方法のことです。

それでは、「リボ払い」の仕組みを知るために

- リボ払いの「方式」の種類

- 「分割払い」との違い

の2つを理解していきましょう。

1-1 リボ払いの2つの「方式」

リボ払いには次の2つの方式があります。

- 定額方式

- 残高スライド方式

それぞれ説明していきます。

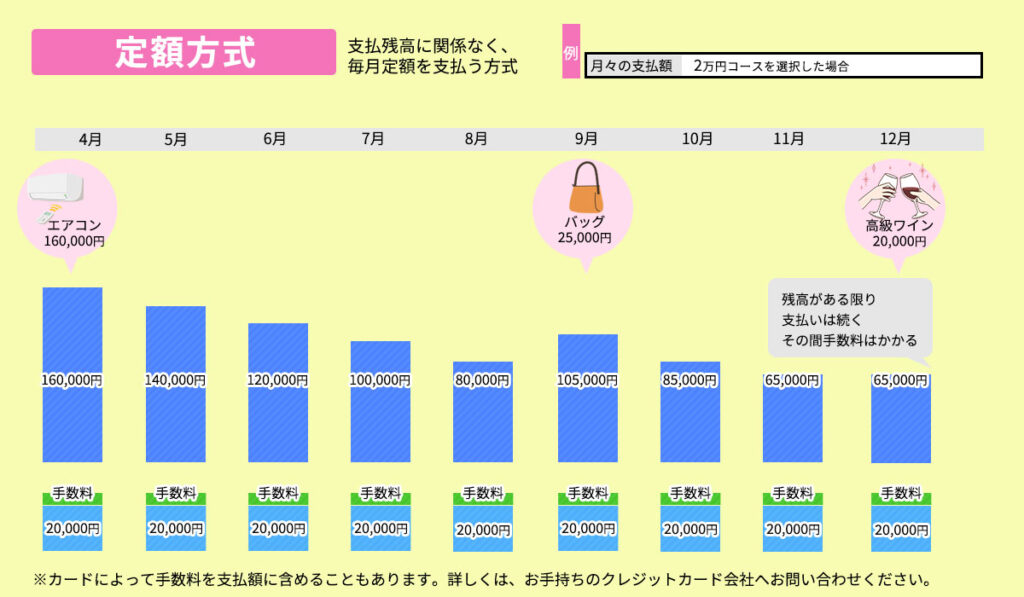

定額方式

「定額方式」では、支払残高に関係なく、毎月の支払いはあらかじめ決めておいた「一定額」と「手数料」となります。

支払残高がある限り支払いは続きますが、毎月の支払金額は一定であることが特徴です。

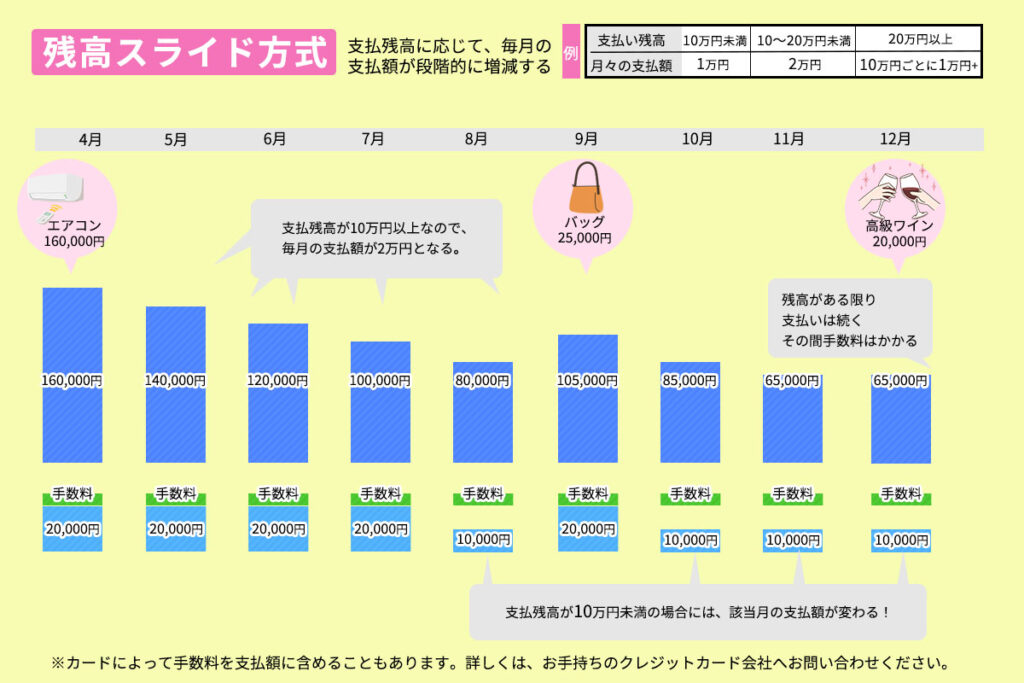

残高スライド方式

これに対し「残高スライド方式」の場合は、「支払残高」によって決められた「一定額」と「手数料」を毎月支払います。

たとえば、

横スクロールできます

| 支払残高 | 毎月の支払金額 |

| 10万円未満 | 1万円 |

| 10~20万円未満 | 2万円 |

| 20万円以上 | 10万円ごとに1万円加算 |

といったように、「支払残高」が大きくなれば毎月の支払額も段階に応じて増えます。

1-2 分割払いとの違い

「リボ払い」と似た支払い方式に「分割払い」がありますが、「分割払い」ではクレジットカードを利用したときに「支払回数」を選ぶことができ、「回数で割った金額」と「手数料」を毎月支払います。

たとえば8万円の商品を購入し、4回で支払うと回数を決めた場合には、毎月2万円とそれに応じた手数料を4か月支払うことになります。

2章 リボ払いを利用するメリットとデメリット

クレジットカードを利用するとき、支払方法を「リボ払い」にするべきか迷ったときには、リボ払いのメリットとデメリットを理解した上で決めるべきです。

そこで、

- リボ払いの3つのメリット

- リボ払いの2つのデメリット

についてそれぞれ説明していきます。

2-1 リボ払いの3つのメリット

なぜリボ払いするのでしょうか。リボ払いによるメリットは次の3つです。

- 本来なら買うことができない大きな買い物も毎月の返済を少額に抑え購入できる

- うっかりカードを使いすぎても毎月決まった金額を返済すればよい

- 「残高スライド方式」でも支払残高に応じて毎月の支払額が決まるため請求額を予測しやすい

毎月の支払金額を抑え、大きな買い物ができることはリボ払いの最大のメリットといえます。

2-2 リボ払いの2つのデメリット

大きな買い物をしたときでも、毎月の支払金額を少額に抑えることができるのは「リボ払い」のメリットですが、次のような2つのデメリットもあります。

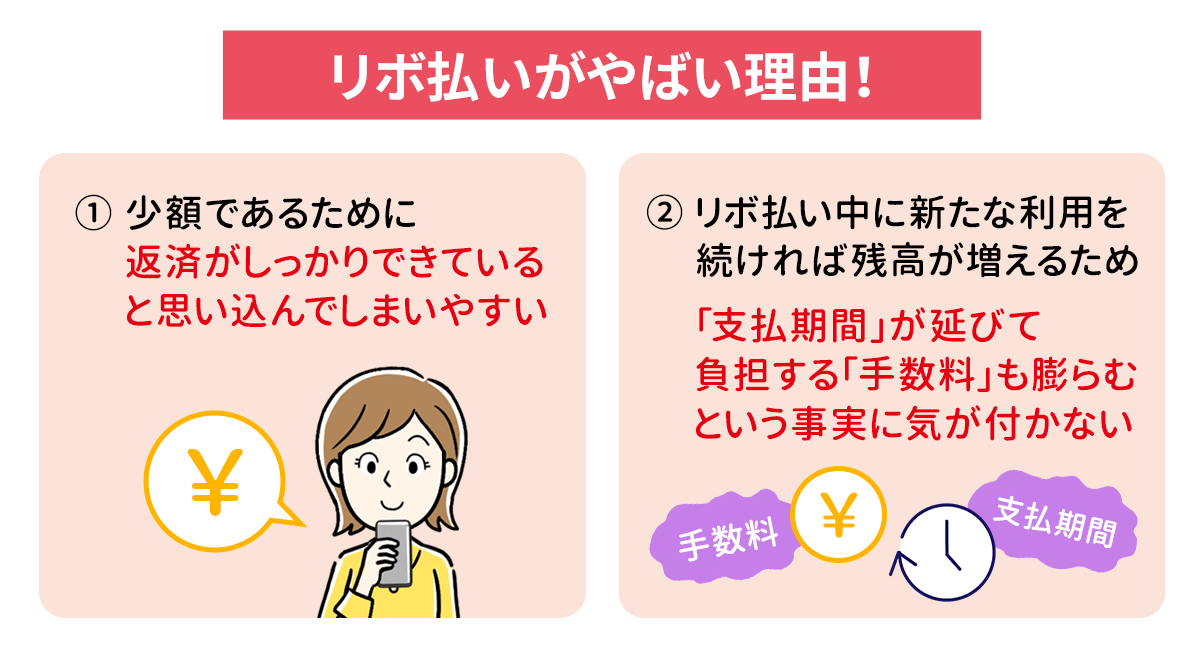

- 少額であるために返済がしっかりできていると思い込んでしまいやすい

- リボ払い中に新たな利用を続ければ残高が増えるため「支払期間」が延びて負担する「手数料」も膨らむという事実に気が付かない

気軽に買い物に利用しやすいことや請求額が把握しやすいことはリボ払いのメリットですが、利用しやすさから使いすぎてしまえば、いきなり返済額が上がりいずれは限度額に達してカード利用ができなくなります。

その状況に至ったとき、やっと借金地獄に気がつくといったことになりかねません。ここに至ると限度額に達しているため、数十万円~100万円以上の金額になっていることが多いのです。

「毎月の返済額を少額に抑えることができる」というメリットは、「いつまでも完済できなくなる」といったリスクと表裏一体であると認識しておきましょう。

3章 リボ払いで借金地獄に陥らないための4つの対策

リボ払いで借金地獄に陥ることを防ぐ最善の方法は、できるだけリボ払いを利用しないことですが、どうしても利用しなければならないときには次の4つを対策として実行していきましょう。

- カードの利用残額を定期的に確認する

- 毎月返済する金額は多めに設定する

- 繰り上げ返済を利用する

- 手数料を発生させないカード決済方法を利用する

それぞれ詳しく説明していきます。

3-1 カードの利用残額を定期的に確認する

リボ払いで借金地獄に陥る傾向が高い方は、カード利用残額を把握できていないことが多いといえるため、必ず定期的に確認するようにしましょう。

利用明細書が紙媒体で届くことなく、インターネット上で確認できるようにしている場合には、現在の利用残額を確認しないままというケースも少なくありません。

しかしリボ払いによる買い物を続けていれば、前に買ったものの未払い分が残っていることに気づかないまま、新しく利用残高を増やすことになってしまいます。

「毎月決められた支払額は支払っているのだから、利用残額も当然減っている」と思い込んでしまうのは非常に危険です。

3-2 毎月返済する金額は多めに設定する

リボ払いの残額が減らずいつまでたっても支払いが終わらないと感じる方の多くは、毎月の支払額よりも毎月カード利用する金額のほうが多い傾向がみられるため、できるだけ毎月返済する金額(約定返済額)は多めに設定しておきましょう。

たとえばリボ払いの支払額を毎月1万円で設定しているのなら、2万円に変更して毎月のリボ払い返済額を増やすなど、約定返済額を多めに変更することも借金地獄に陥らないためには必要です。

3-3 繰り上げ返済を利用する

ボーナスや臨時収入などで資金に余裕ができたときには、「繰り上げ返済」を活用して手数料の膨らみを抑えましょう。

- 繰り上げ返済とは

- 繰り上げ返済とは、毎月の支払額とは別でまとまった額を返済する方法であり、支払った金額はすべて元本のみに充てられます。元金返済を前倒しできるため、繰り上げ返済した分の手数料を消し、総支払額を効率的に減少させることが可能です。

毎月の支払額を増やしたくても、収入に限界があり難しいという方もいるでしょう。

このような場合、

- ボーナスなどの臨時収入があったとき

- 家計に余裕がある月

などに追加で繰り上げ返済することにより借金地獄を防ぐことができます。

数十万円以上など、大きな買い物でリボ払いによる決済をしたときも、毎月数千円繰り上げ返済することで支払総額を減らすことにつながります。

3-4 手数料を発生させないカード決済方法を利用する

クレジットカードを利用すれば「手数料」が発生しますが、リボ払いでは毎月の支払額にこの手数料が上乗せされるため、返済額の半分以上が手数料に充てられることもあります。

これでは利用額自体がなかなか減らないので、手数料負担を軽減できるカード決済方法を利用しましょう。

この「手数料」とは、お金を借りたときに負担する利息に相当するものです。

リボ払いによる利用残額が大きくなれば高額な手数料を支払うことになり、毎月少額ずつ支払いを続けても残額がまったく減らず借金地獄に陥ることになりかねません。

そのため、

- 「ボーナス払い」で決済する

- 「2回払い」による分割払いを利用する

といった方法であれば手数料負担をかけない決済方法を利用しましょう。

すでに「リボ払い」によりカードを利用してしまっている場合には、

- 低金利ローンに借り換える

という方法も検討できます。

それぞれ詳しく説明します。

「ボーナス払い」で決済する

手元にまとまった現金がないけれど、高額の商品をカード払いで購入するときには、リボ払いではなく「ボーナス1回払い」を選ぶとリボ払いの利用残額を増やすことはありません。

「ボーナス1回払い」の場合、利用額を分割して支払うわけではないため、手数料を発生させずカード利用ができます。

「2回払い」による分割払いを利用する

クレジットカードの分割払いで手数料が発生するのは「3回払い」からです。

そのため「2回払い」による分割払いを選ぶことで、手数料を発生させずカードを利用できます。

低金利ローンに借り換える

すでに「リボ払い」によるカード利用がある場合には、リボ払いで発生する「手数料」より負担を小さく抑えることのできる借入れを利用する方法もあります。

リボ払いによる手数料は年15%であることが多いですが、それよりも金利が低い「低金利ローン」などへ借り換えれば、手数料負担を大幅に減少させることができるでしょう。

4章 自力で借金地獄から抜け出せないときの2つの対処法

ここまで解説した借金地獄に陥らないための対策を組み合わせた場合でも、結局抜け出すことができず厳しい状況が続いているのなら、自力で無理に解決しようとせず誰かに相談することが必要です。

借金地獄から抜け出すことができない理由は、利用残額が返済能力を遙かに上回っている可能性が高いからであり、早めに対応しなければさらに深刻な状況に陥る可能性があります。

自力で借金地獄から抜け出せないときの対処法は次の2つです。

- 家族に相談し援助してもらう

- 専門家に相談し債務整理をする

それぞれ詳しく説明していきます。

4-1 家族に相談し援助してもらう

リボ払いによる利用残額が増えすぎてしまい、もはや自力での解決が難しいのなら、家族などの身近な方に相談し援助してもらえないか頼んでみましょう。

確かに家族に打ち明けることは抵抗があるでしょうが、助けてくれる家族がいるのならコストとリスクをかけず借金地獄から抜け出す近道となります。

また、買い物依存などが原因で利用残額が膨らんだ場合などは、根本原因である依存症を克服するためにも家族の支えが必要です。

4-2 専門家に相談し債務整理をする

家族に頼ることが難しいときには、専門家に相談し債務整理をすることを検討しましょう。

「リボ払い」による借金地獄を解決するための債務整理の方法は次の3つです。

横スクロールできます

| 任意整理 | 金融会社など債権者と交渉し、利息をカットしてもらい 毎月の返済額など減額してもらう手続 |

| 個人再生 | 裁判所に認めてもらうことで、借金額を1/5〜1/10程度に減額し、 3〜5年程度で返済するための手続 |

| 自己破産 | 裁判所に認めてもらうことにより 借金の返済義務を免除してもらう手続 |

「リボ払い」を利用しているカード会社1件だけという場合には、対象となるカード会社だけを対象に「任意整理」を選ぶこともできます。

対応が遅くなれば支払が苦しくなり、借入件数なども増え借金が膨らんでしまい、「自己破産」しなければ解決できなくなる可能性もあります。

家族に知られたくないときや、頼ることができない事情があるときにこそ、早めに専門家への相談が望ましいといえるでしょう。

なお、それぞれの債務整理の方法について詳しく知りたいなら、以下の記事を参考にしてください。

まとめ

利用残額が右肩上がりで増え続けてしまう状況を避け、毎月残額を確実に減少させていくことができるのなら、毎月の支払額を抑え定額の支払いが可能という「リボ払い」のメリットを享受できるでしょう。

しかし、どのくらい利用残額があるか確認せず、毎月少額の支払いを続けることで利用残額が減少していると錯覚に陥れば、気がつかない間に借金地獄に陥る可能性が高くなります。

もしもすでにリボ払いで借金地獄に陥っているときや、家族に相談できずどのように支払いをしていけばよいかわからず迷っているときには、専門家の力も必要です。

債務整理について詳しく知りたいときや、どの方法を選ぶべきかわからないときなど、まずは気軽にグリーン司法書士法人グループに相談してみてください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- リボ払いはなぜやばい?

- リボ払いは毎月の返済が少額であるものの手数料が高く設定されています。

そのため、完済までに時間がかかる、利用を続ければ借金が増額するなどの理由でやばいといわれる場合があります。

リボ払いについて詳しくはコチラ

- リボ払いはなぜ消えない?

- リボ払いは月々の返済額は少額であるものの手数料が一般的な借金よりも高額なので、返済を続けているもののなかなか完済できない状況に陥りやすいです。

リボ払いを完済したい場合には月々の返済額を多くする、繰り上げ返済をするなどの工夫も必要になります。

リボ払いについて詳しくはコチラ

次に確認したいページ