この記事は約 13 分で読めます。

妻の借金が発覚し「どうやって返済すればいいんだろう」「そもそも自分が返済しなければならないのか」と不安になる人もいるでしょう。

原則として、妻の借金を夫が支払う義務はありません。

ただし、妻の借金の理由が生活費の補填の場合や夫が連帯保証人になっている場合は、夫が借金を返済しなければなりません。

本記事では、妻の借金を夫が返済する必要はあるのか、返済しなければならないケースを紹介します。

目次 ▼

1章 【原則】妻の借金を夫が支払う義務はない

妻の借金は、原則として夫が返済する義務はありません。

一方で、夫が保証人になっている場合や、夫婦で連帯して借金をしている場合を除き、夫が代わりに支払う必要はないとされています。

次の章で、妻の借金について夫が支払い義務を負うケースを詳しく見ていきましょう。

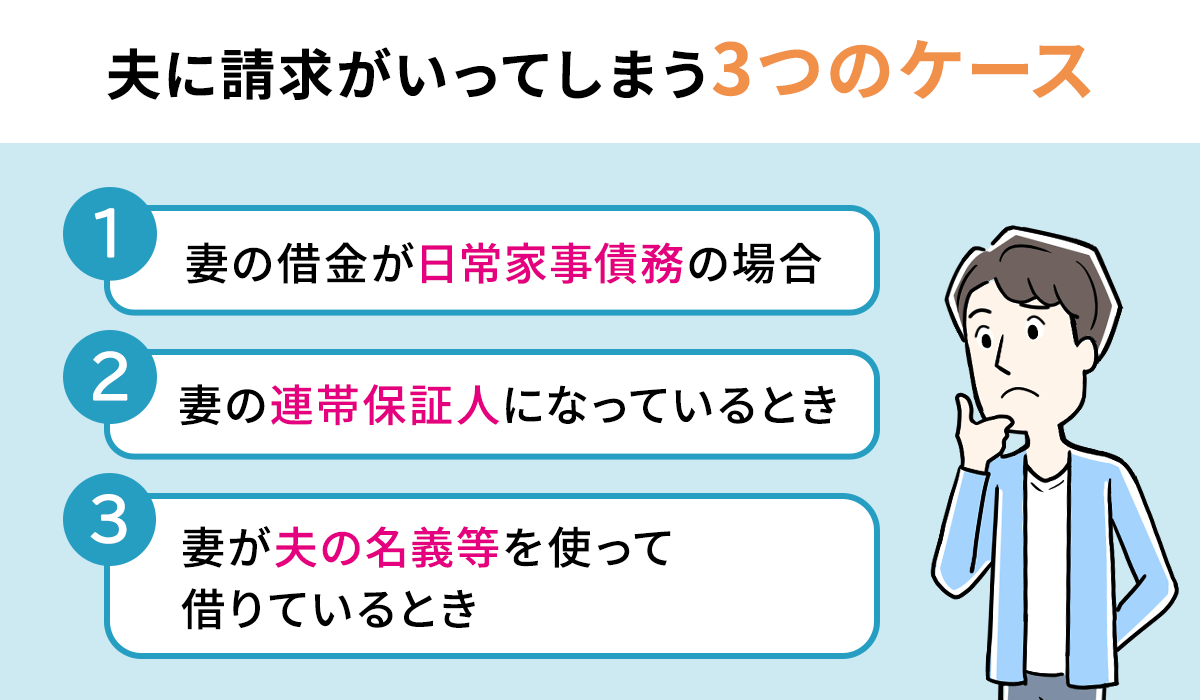

2章 妻の借金なのに夫に請求がいってしまう3つのケース

「妻の借金」はあくまでも妻本人だけのものであり、原則として、生計を共にする夫に借金を返済する義務はありません。

しかし例外として次のケースに該当する場合、たとえ妻の借金だとしても、夫にも「共同責任」が及んでしまいます。

- 妻の借金が日常家事債務の場合

- 妻の連帯保証人になっているとき

- 妻が夫の名義等を使って借りているとき

それぞれ詳しく説明していきます。

2-1 妻の借金が日常家事債務の場合

妻の借金が「日常家事債務」に該当する場合、配偶者である夫にも返済の責任が及ぶことになります。

- 日常家事債務とは

- 「日常家事債務」とは、夫婦が共同生活を送る上で、日常的に支出される債務です。

夫婦で生活していれば、たとえば電化製品や家具などを2人で使用することになるため、その費用負担は共同で負うべきといえます。

他にも夫婦が公平に負担するべき費用として、次のような支払いが挙げられます。

- 家賃

- 食費

- 公共料金

- 医療費

- 教育費

- 食費

- 日用品購入費

日常生活で必要な支出か判断するには、

- 購入したモノやその価格

- 夫婦それぞれの社会的地位・職業

- 経済状況

- 地域の慣習

などで総合的に判断します。

線引きが難しいため、個別に判断することがほとんどです。

たとえば妻が、生活に必要な数十万円する家電を買い、クレジットカードを使ったという場合は日常家事債務と判断される可能性はあります。

しかし借金があまりに高額すぎる場合や、生活に必要な用途か明確でなければ、日常家事債務とは認められにくいため、夫が返済義務を負うことはないと考えられるでしょう。

もっとも、日常家事債務に分類されるような原因による借入はショッピング利用によるものがほとんどですし、このようなものは夫も納得した上で購入しているはずですから、実際に大きな問題になることは少ないと言えるでしょう。

2-2 妻の連帯保証人になっているとき

妻がお金を借りるときに夫が「保証人」や「連帯保証人」になっていた場合で、もしも妻が借金を返済できなければ、夫に支払い義務が発生します。

広く保証人と言っても、その中には「保証人」と「連帯保証人」があります。

「保証人」には次の3つが認められています。

横スクロールできます

| 催告の抗弁権 | 債権者からの返済を要求されたとき、 まずは債務者に催告するように請求できる権利 |

| 検索の抗弁権 | 債務者に弁済可能な資産があるときには、 その財産を差押えするように請求できる権利 |

| 分別の利益 | 保証人が複数いる場合には、保証人の人数で 案分した金額のみ負担すればよいこと |

しかし、これらの権利は連帯保証人には認められていません。

もしも夫が妻の借金の連帯保証人になっている場合で、妻が返済していないときには、問答無用で夫に全額の返済請求がされると留意しておきましょう。

2-3 妻が夫の名義等を使って借りている場合

借入の申込みをする場合、当然ながら借入をする本人の名義や収入状況を報告しなければなりません。別人の情報を提供しても、申込みが拒否されます。

しかし最近では、特に消費者金融だとネット借入などで、必要事項の入力と免許証などのデータを送るだけで手軽に審査が始まり、手軽に借りられることを謳う業者も増えています。

この場合は本人との対面が不要なため、妻が夫の情報を入力して借りてしまうことも現実には生じてしまっています。もちろん逆のパターンもあり得ますが、実際には妻が夫の情報を利用して借りる割合のほうがまだまだ多いように思います。

こうなると、実質的な借金の主体は妻ですが形式的な名義は夫という状態が作りだされ、債権者としては形式面しか分からないので夫が借主であると判断し、夫へ請求が行くことになります。そして当然ながら、夫に返済義務が生じます。

夫からすれば迷惑この上なく、「騙されて負った借金」と同じことになってしまいますが、返済義務は夫に発生してしまうのです。

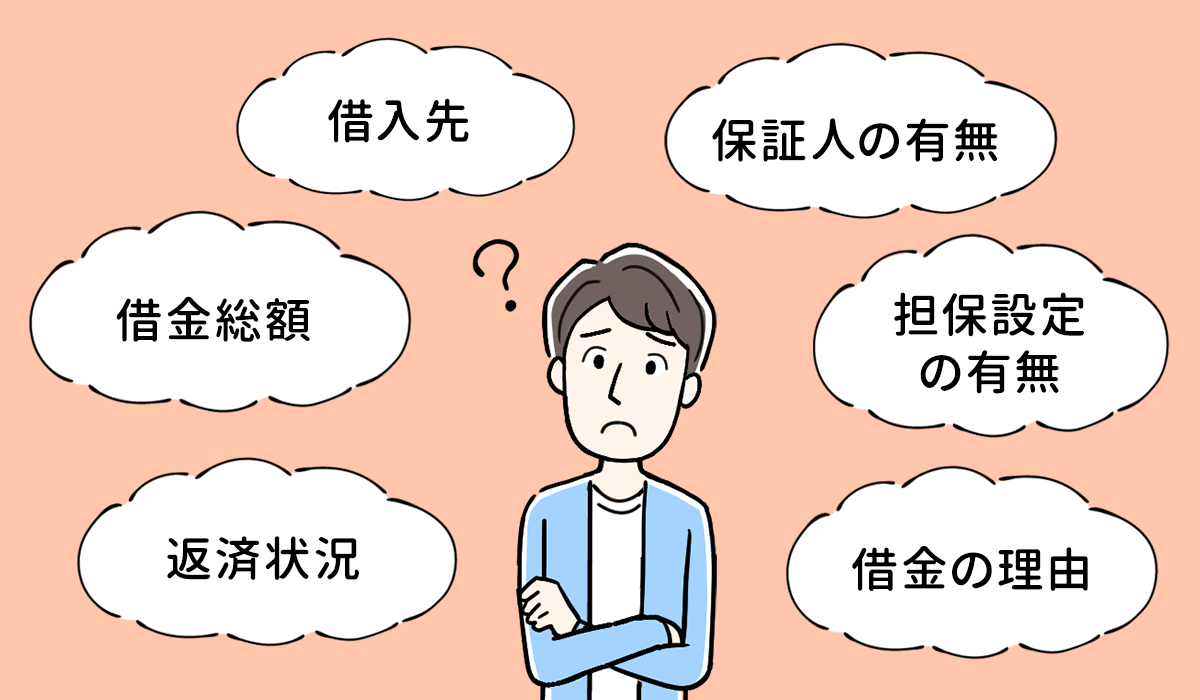

3章 妻の借金が発覚したとき確認したい6つの項目

妻の借金が発覚したとき、原則として夫には返済する義務はありませんが、例外として請求が及ぶケースもあります。

いずれにしても夫婦共同で借金問題解決に向けて取り組んでいくことが必要ですが、そのためにも妻の借金について、次の6つの「項目」を確認しましょう。

- 借入先

- 借金総額

- 返済状況

- 保証人の有無

- 担保設定の有無

- 借金の理由

それぞれどのようなことを確認すればよいのか説明していきます。

3-1 借入先

妻がどこからお金を借りているのか、「借入先」も正確に把握しておきましょう。

「借入先」として考えられるのは、

- 銀行

- 消費者金融

- 質屋

- 奨学金

- 親・友人

- 闇金

などです。買い物に使うクレジットカードのキャッシング枠を使っていることも考えられます。

奨学金の場合は、機関の救済制度を使うことも検討に入れられるでしょう。

もしも「闇金融業者」など、貸金業登録を行っていない違法業者からお金を借りているときには、返済する必要はありません。すぐに闇金専門の司法書士や弁護士などの専門家に相談するようにしてください。

3-2 借金総額

夫婦が共同で借金問題を解決するためにも、まずは妻の「借金総額」について確認しましょう。

現在の借金総額を把握することで、毎月どのくらいの金額をどの程度の期間で返済することになるのか知り、完済に向けた計画を立てやすくなります。総額によっては解決方法も変わってくるでしょう。

借金総額を知るためには、借入先の「借入残高」を確認することが必要です。

- 借入先に直接問い合わせる

- ATMで確認する

- 会員ページで確認する

- 信用情報を調べる

など、いずれも妻本人が手続を行い、明確な金額を伝えてもらうようにしましょう。

3-3 返済状況

借入先と借金総額が明らかになったら、次に借入先ごとに毎月返済している金額など、「返済状況」を確認しましょう。

滞納している借金などないか、確認しておくことも必要です。

単に数か月遅れているだけの状態を超えて、支払督促や訴状など、裁判所から通知が来ている場合は特に早急な対応が必要になります。夫も毎日の郵便物をチェックするようにしましょう。督促状の期限が切れていないかも確認しておきましょう。

3-4 保証人の有無

妻の借金のうち、保証人付きの借入れはないか、「保証人の有無」も確認が必要です。

もしも親・親族・友人などが妻の借金の「保証人」や「連帯保証人」になっている場合で、夫がその借金の返済をしていなかったり遅れていたりすれば、連帯保証人に迷惑がかかっている可能性もあります。

この場合には、夫婦だけでなく保証人も交えて相談することになるでしょう。

3-5 担保設定の有無

妻の借金のうち、自動車や不動産などが担保として差し入れられている借入れはないか、「担保設定の有無」も確認しておきましょう。

担保が設定されている借金の返済ができなくなると、担保として差し入れた資産は「差押え」されてしまう可能性もあるため、夫婦や家族の生活に支障をきたすリスクを高めます。

3-6 借金の理由

そもそも妻の「借金の理由」は何なのか確認しましょう。これを解決しなければ真の解決には至らないことが多いので、理由の確認は特に重要です。

身に覚えのない督促状(ハガキ・封筒・メール)が届き、妻に厳しく追及すると隠れてキャッシングを利用していたケースなど、そもそも何に使ったのか問い詰める必要があります。

単に浪費やギャンブルでお金を使ってしまったのか、「日常家事債務」に該当する理由だったのかにより、夫にも返済義務が発生するかが変わるからです。

パチンコなどのギャンブルや、ブランド品購入など浪費癖があるのなら、その原因から切り離すことが必要となるでしょう。

妻の金銭感覚がルーズでお金の管理ができないのなら、夫が財布の紐をしっかり締めておくことが必要です。

いずれにしてもなぜ借金をしたのか、その「理由」がわからなければ、仮に今の借金を完済してもまた同じことを繰り返すリスクは高いと考えられます。

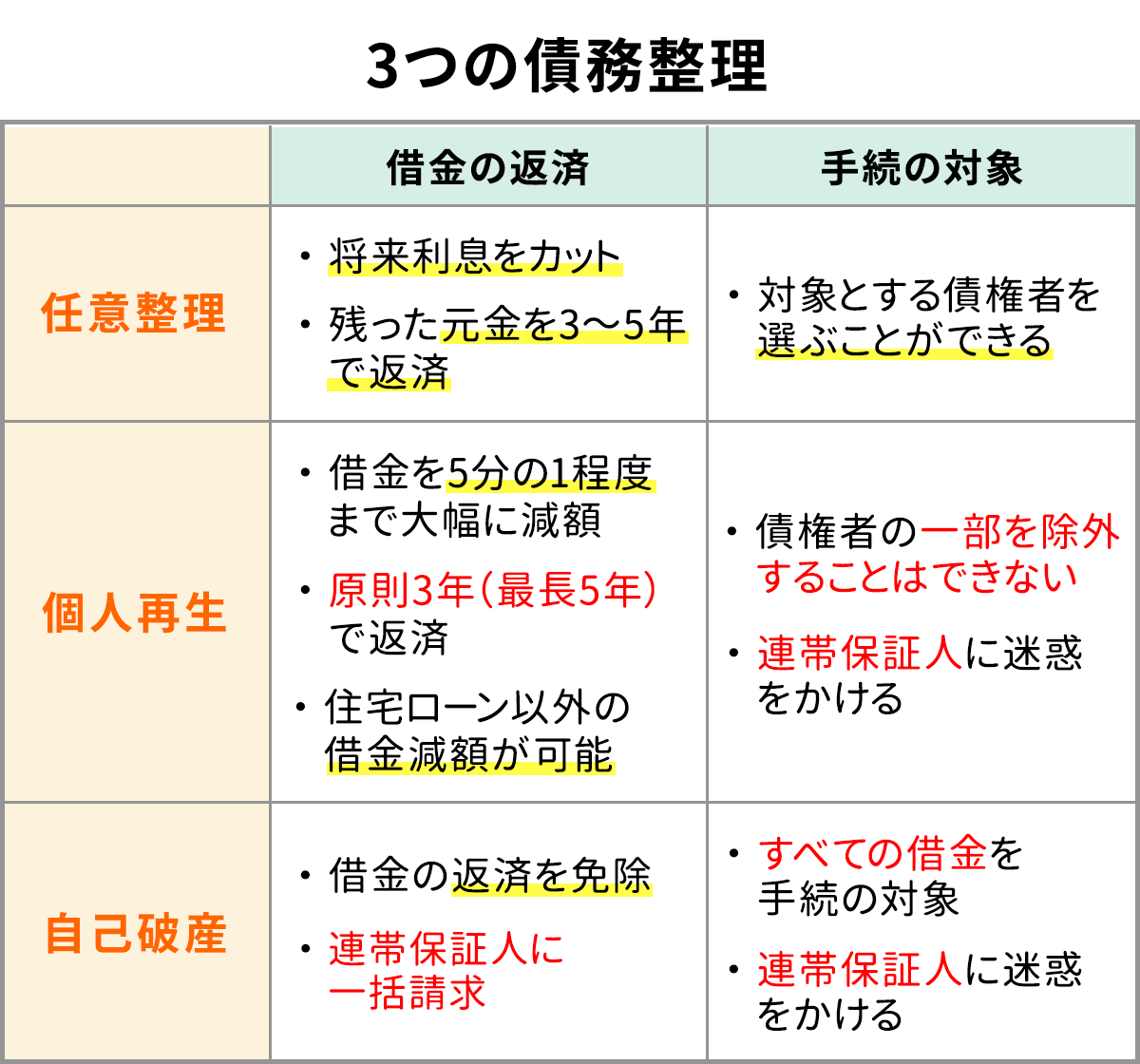

4章 離婚せず借金問題を解決させるための3つの債務整理

パートナーから、自分の能力を超えた巨額の借金がある事実を突然突き付けられてしまっても、離婚せず一緒に返済しようと解決に向けて取り組む夫婦もいます。

しかし夫婦で返済計画を立て、何とか借金問題を解決しようとしてもどうにもならないケースもめずらしくありません。

仮に借金が妻の死後に発覚したのなら相続放棄などで対応することもできるでしょうが、妻の生前に判明したときには、次の3つの「債務整理」で借金問題を解決することを検討することできます。

借金問題を解決できる「債務整理」は次の3つです。

- 任意整理

- 個人再生

- 自己破産

それぞれどのような方法か説明します。

4-1 任意整理

「任意整理」とは、債権者と直接交渉を行い、将来利息をカットさせて残った元金を3~5年で返済するための手続です。

保有する財産を処分する必要もなく、対象とする債権者を選ぶことができるため、たとえばローン返済中の自動車や保証人付きの借金は「除外」して手続できます。

妻が任意整理した場合でも、夫がローンやクレジットカードを利用することに影響はありませんが、妻名義の「家族カード」などは利用できなくなります。

4-2 個人再生

「個人再生」とは、裁判所に申立てを行って借金を5分の1程度まで大幅に減額させ、原則3年(最長5年)で返済していくための手続です。

任意整理と同じく財産を処分する必要はありませんが、対象とする債権者の一部を除外することはできないため、ローン返済中の自動車などは残すことはできず、連帯保証人にも迷惑をかけることになります。

ただし「特則」を利用することで、住宅ローン利用中の自宅は手放すことなく、住宅ローン以外の借金減額が可能です。

妻が個人再生した場合、夫がローンやクレジットカードを利用することに影響することはありませんが、妻名義の「家族カード」などは利用できなくなります。

注意したいのは、夫が妻の借金の「連帯保証人」になっているときです。妻が個人再生をした場合、連帯保証人になっている借金は夫に「一括請求」されてしまいます。

夫も支払いが厳しいという場合、夫婦で何らかの債務整理を手続することが必要になると考えられます。

4-3 自己破産

「自己破産」とは、裁判所に申立てを行い、借金の返済を免除してもらう手続です。

すべての借金を手続の対象とすることが必要のため、連帯保証人にも迷惑をかけることになります。

妻名義の資産は「処分」の対象となり、夫がローンやクレジットカードを利用することに影響することはありませんが、妻名義の「家族カード」などは利用できなくなります。

そして個人再生同様に、夫が妻の借金の「連帯保証人」になっているときには、連帯保証人になっている夫に一括請求されてしまいます。

まとめ

妻の作った借金は、夫が連帯保証人になっているわけでなければ、夫に返済義務が生じることはありません。ただし妻の借金が日常家事債務の場合や、妻が夫の名義を使って借りてしまっている場合には、夫も返済しなければならなくなる可能性があります。

日常家事債務なのか、それとも妻本人の遊興費なのか、その線引きは難しいため迷ったときには専門家へ相談したほうが安心です。

そして夫婦で協力して妻の借金を返済しようとしても、自力では難しいという場合もあるでしょう。

妻の借金発覚で悩んでいるときには、適切な判断をするためにも、まずはグリーン司法書士法人グループにご相談いただければと思います。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 旦那の借金は妻が払う必要がある?

- 夫の借金が夫個人のものと判断される場合には、妻が返済義務を負う必要はなく、借金も財産分与の対象にはなりません。

一方で、夫名義の借金が夫婦の共同生活の中で作った借金と認められれば、財産分与の対象になります。

旦那の借金の取り扱いについて詳しくはコチラ

- 旦那の借金が発覚したらどうすればいい?

- 夫の借金が発覚した際には、まずは借金の名義と理由を確認しましょう。

夫名義の借金であり、借金の理由も夫個人のものであれば妻は返済義務を負いません。

旦那の借金が発覚したときの対処法はコチラ