この記事は約 14 分で読めます。

自己破産で借金がなくなっても、手続き後半年や7年以内にクレジットカードを新たに作成することはできません。

自己破産をすると信用情報機関に事故情報が登録されており、クレジットカードの審査に通らない可能性が高いからです。

自己破産後7年以内にクレジットカードを利用したい場合は、家族カードを発行してもらう、デビッドカードを発行するなどの方法がおすすめです。

クレジットカードを使えない期間でも、公共料金の支払いなどは口座振替やデビットカードで対応することが可能です。

また、自己破産後7年が経過すれば信用情報機関の事故情報は抹消されるため、クレジットカードの審査に通る可能性があります。

本記事では、自己破産後7年以内はクレジットカードを作れない理由、自己破産後にクレジットカードを利用する方法を紹介します。

目次 ▼

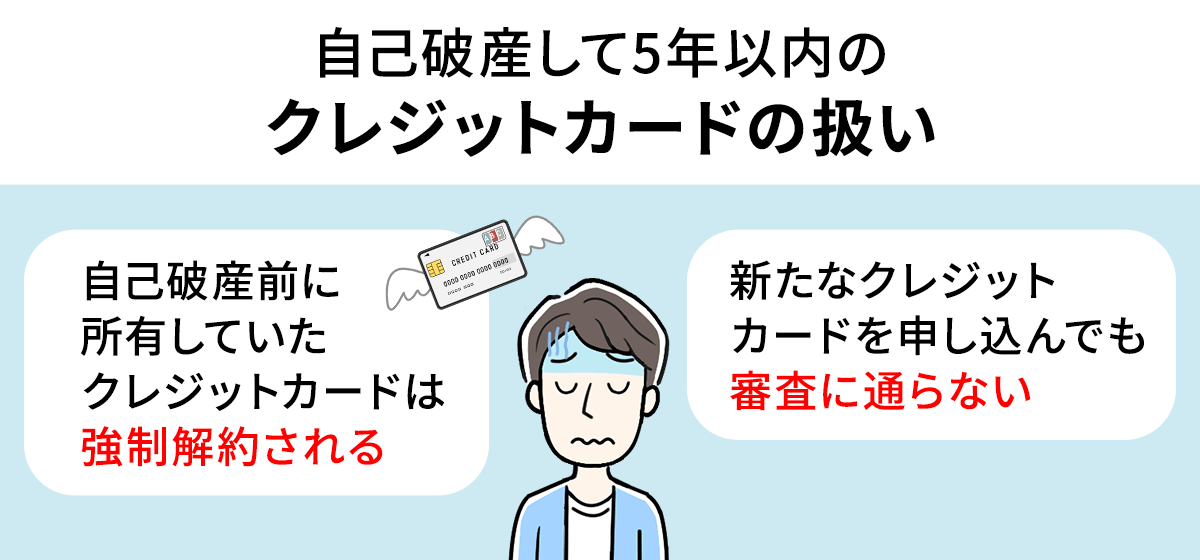

1章 自己破産して5年以内のクレジットカードの扱い

自己破産をしてもその後5~7年間はクレジットカードを新たに作成することはできません。

自己破産をすると信用情報機関に事故情報が登録されてしまうからです。

自己破産して5年以内のクレジットカードの扱いは次の通りです。

- 持っているクレジットカードは強制解約される

- クレジットカードを申し込んでも審査に通らない

それぞれ説明していきます。

1-1 持っているクレジットカードは強制解約される

自己破産すると、破産手続の時点で所有しているクレジットカードは「強制解約」されるため、使うことができなくなります。

- 自己破産手続を専門家に依頼

- 専門家からクレジット会社など債権者に対し、自己破産する予定と手続を依頼された旨を通知

- 通知を受け取ったクレジットカード会社は契約に基づきクレジットカードを強制解約

という流れです。

また、クレジットカード利用により貯まっていたポイントも失効します。

なお、自己破産は裁判所に申し立てる手続きであり、一定以上の財産がある場合には破産管財人が選任されるケースもあります。管財事件になれば申立て費用が高額になるうえに、手続き完了までにかかる期間が長くなるでしょう。ただし、財産がほとんどない場合は手続きが簡易的に終了する同時廃止事件となることもあります。

1-2 クレジットカードを申し込んでも審査に通らない

自己破産した後でクレジットカードを申し込んでも、5年程度経過するまではクレジットカード会社の審査に通らないことがほとんどです。

審査ではクレジットカード申込者に「返済能力」があるか確認されますが、自己破産していると返済能力がないと判断されるため、まず審査には通らないと認識しておいてください。

なお、自己破産以外の債務整理で新たなクレジットカード作成可否や現在使用しているクレジットカードの解約について比較した表は、下記の通りです。

| 自己破産 | ・債権者を除外することができないので、所有しているクレジットカードをすべて解約しなければならない ・クレジットカードを残そうとすると、自己破産できないもしくは管財事件になるリスクが上がる |

|---|---|

| 個人再生 | ・現在所有しているクレジットカードをすべて解約しなければならない ・クレジットカードを残そうとすると、個人再生が認められないリスクが上がる ・最終的に個人再生の手続きに含めるので一定期間使い続けるなどの対応も難しい |

| 任意整理 | ・整理する債権者を選べるので、解約するクレジットカードを選べる ・対象外としたカードはその後もしばらく使える場合がある ・残したクレジットカードも更新時に解約される ・新しいクレジットカードを作成するには完済してから約5年待つ必要がある |

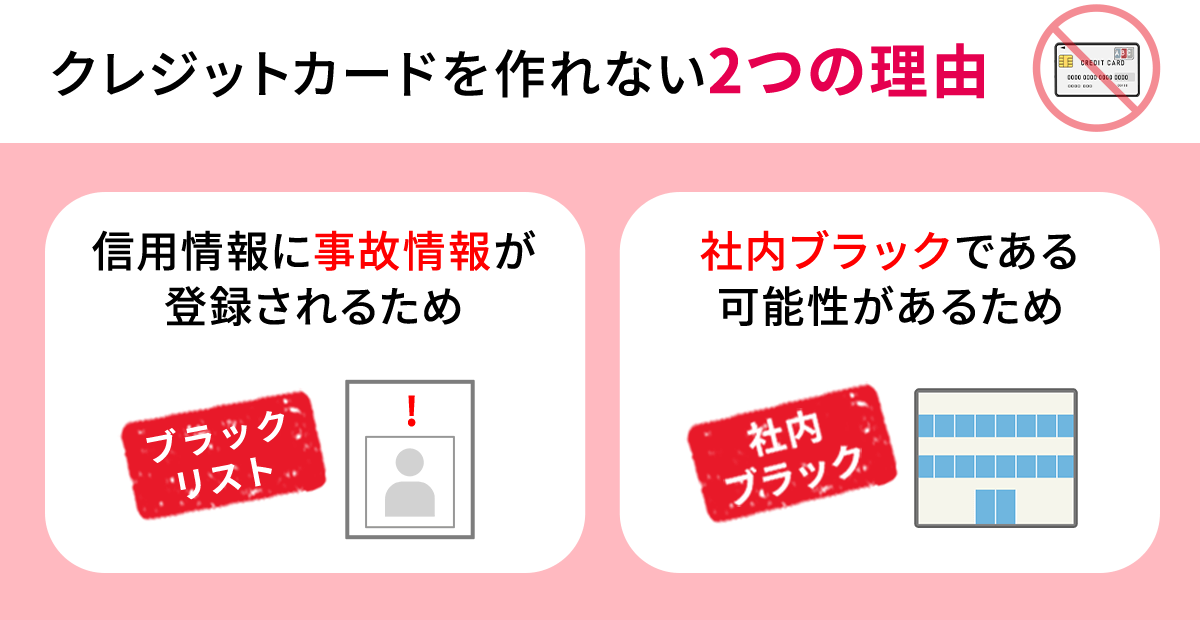

2章 自己破産したらクレジットカードを作れない2つの理由

自己破産したらクレジットカードを作れないのは、「経済的信用」を失った状態だからといえます。

クレジットカード会社は、申込者に経済的信用があるか審査で判断しますが、経済的信用を失った状態と判断される事由は次の2つです。

- 信用情報に事故情報が登録されるため

- 社内ブラックの可能性があるため

それぞれ詳しく説明します。

2-1 信用情報に事故情報が登録されるため

自己破産後のクレジットカードの申込みで審査に通らないのは、信用情報機関で信用情報を確認されたとき、「事故情報」が登録されているからです。

自己破産をすると金融事故を起こしたとされるため、信用情報機関に「事故情報」が登録されます。この状態がいわゆる「ブラックリスト扱い」です。

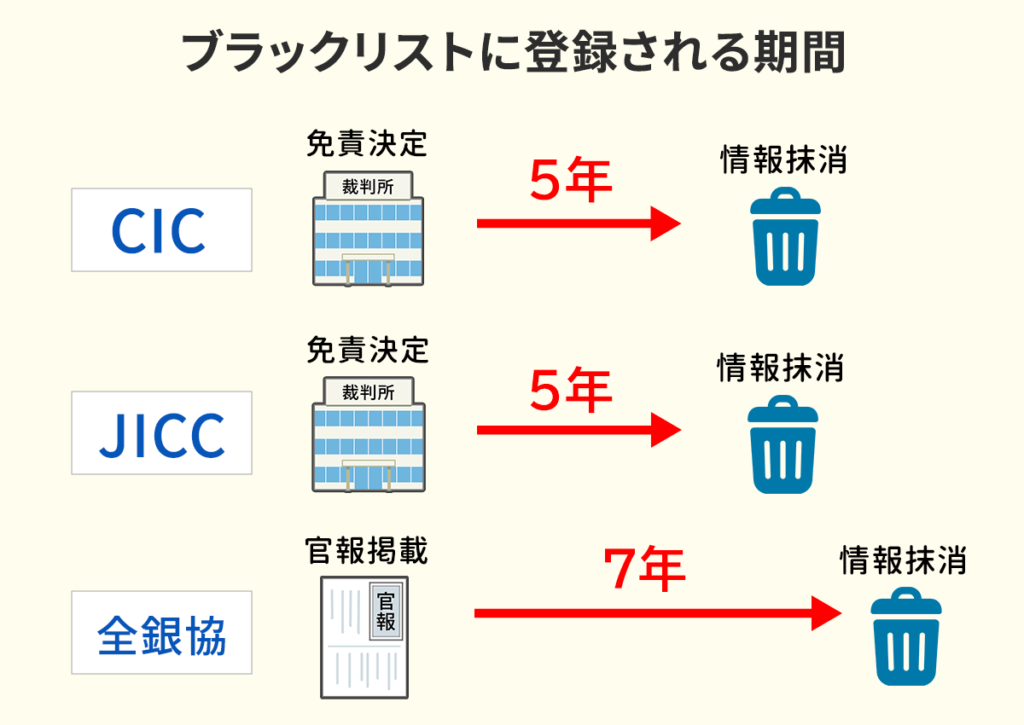

信用情報機関は3つありますが、それぞれ事故情報が登録される日や抹消されるまでの年数は次のように異なります。

横スクロールできます

| 株式会社シー・アイ・シー(CIC) | 免責許可決定をクレジットカード会社が登録した日から約5年 |

| 株式会社日本信用情報機構(JICC) | 免責許可決定確定日から約5年 |

| 全国銀行協会 (全国銀行個人信用情報センター・KSC) | 破産手続開始決定日から約7年 |

事故情報が載っている間は、原則、クレジットカードの審査には通らないと留意しておいてください。

2-2 社内ブラックの可能性があるため

自己破産の時に債権者となっていたクレジットカード会社は「社内ブラック」として永久に記録するため、信用情報から事故情報が抹消されても新規でクレジットカードを作ることはできません。

この「社内ブラック」は、自己破産したときに利用していたクレジットカード会社だけでなく、その「グループ会社」でも共有されます。

同グループ内の金融業者やクレジットカード会社からは、たとえ信用情報機関の事故情報が消えても、お金を借りることもクレジットカードを作ることもできないと理解しておいてください。

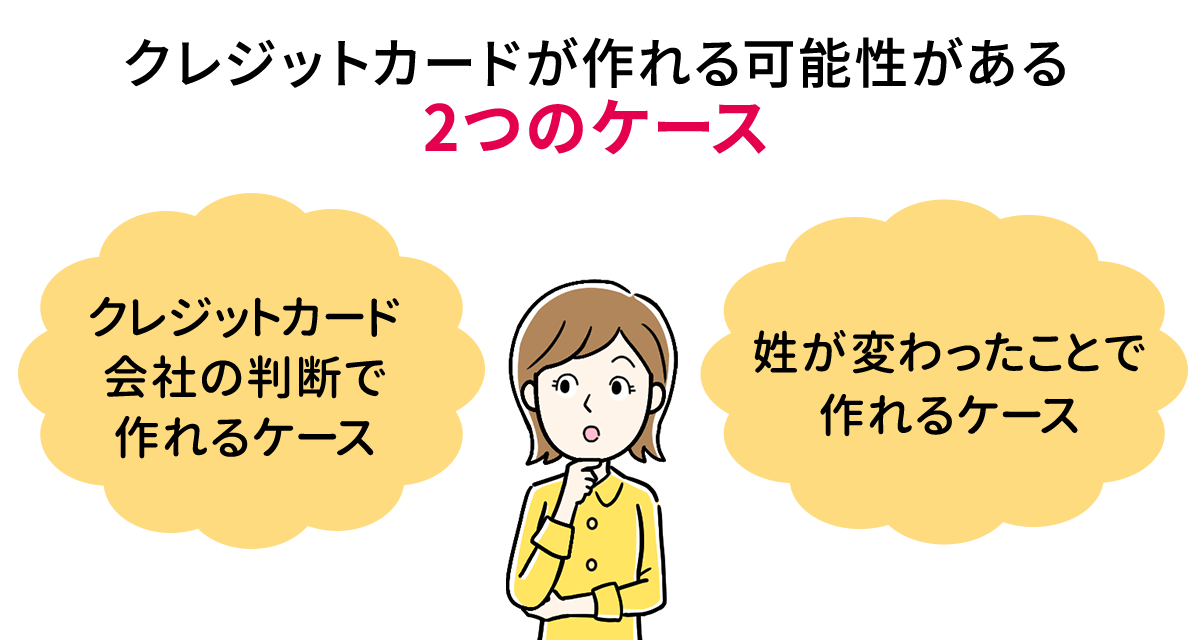

3章 自己破産後5年以内でもクレジットカードが作れる可能性がある2つのケース

通常であれば、自己破産後は5年程度経過しなければ、クレジットカード会社の審査に通らずクレジットカードは作れません。

しかし自己破産後5年以内でも、次の2つのケースではクレジットカードを作ることができる可能性があると考えられます。

- クレジットカード会社の判断で作れるケース

- 姓が変わったことで作れるケース

それぞれどのようなケースか説明していきます。

3-1 クレジットカード会社の判断で作れるケース

ほとんどのクレジットカード会社では、信用情報機関で事故情報が登録されている方は返済能力がないと判断するため、クレジットカードを申し込んでも審査は通りません。

しかしこれはあくまでもクレジットカード会社の判断であり、自己破産するとクレジットカードを取得してはいけないといった法律はありません。

自己破産の有無に関係なく、クレジットカードの申込みを承諾するか決めるのはクレジットカード会社に一任されています。

クレジットカード会社では様々な要素を総合的に考慮し承諾するか決めるため、自己破産者であることも要素の1つですが、それを理由に絶対にクレジットカードが作れないとも言い切れません。

3-2 姓が変わったことで作れるケース

信用情報機関で登録される個人情報には「姓名」が含まれます。

そのため結婚・離婚・養子縁組などを理由に「姓」が変更されたときには「別人」と判断され、クレジットカードの審査に通る可能性もあると考えられるでしょう。

ただし姓が変わっても変更履歴を追えば確認できるため、必ず作成が可能になるわけではありません。

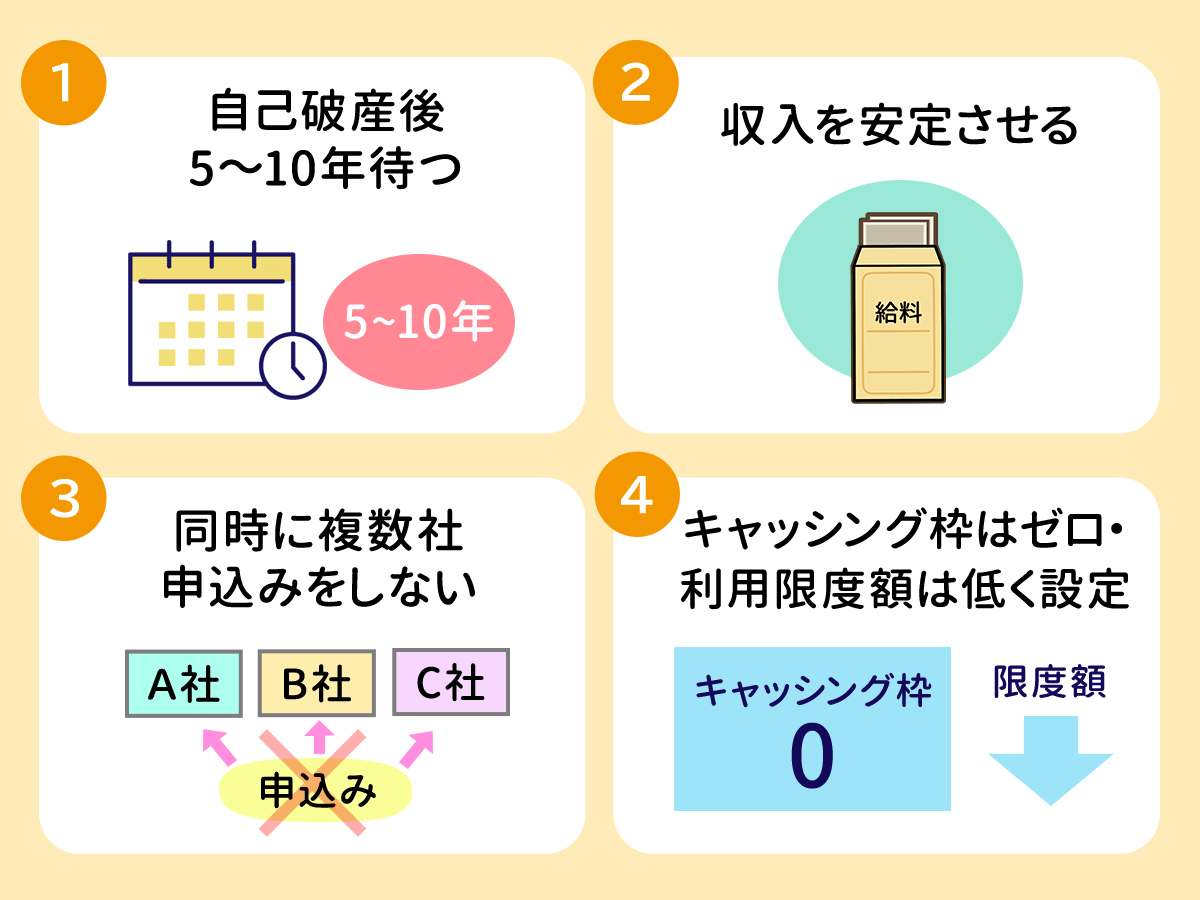

4章 自己破産後にクレジットカードを作るための4つのポイント

自己破産により借金がゼロになり、新たな人生をスタートさせることに成功した後は、またクレジットカードを作って買い物を楽しみたいと考えることもあるでしょう。

そこで、自己破産後にクレジットカードを作るのなら、次の4つをポイントとして押さえておいてください。

- 信用情報機関の事故情報が回復するまで待つ

- 収入を安定させる

- 同時に複数社申込みをしない

- キャッシング枠はゼロ・利用限度額は低く設定

それぞれのポイントについて説明していきます。

4-1 信用情報機関の事故情報が回復するまで待つ

自己破産後にクレジットカードを作りたいなら、5~7年間待ってから申し込みましょう。

信用情報機関によって期間は異なるものの、先に述べたとおり事故情報が解除されれば新規作成できる可能性が高くなります。

なお、事故情報が登録されているか知りたいなら、信用情報機関に信用情報の「開示請求」をするとよいでしょう。

信用情報の「開示請求」の方法は、以下リンクを参考にしてください。

なお、信用情報機関によって事故情報が登録される期間は下記のように異なります。

| 信用情報機関 | 事故情報の登録期間 |

|---|---|

| JICC(日本信用情報機構) | 5年間 |

| CIC | 5年間 |

| KSC(全国銀行個人信用情報センター) | 7年間 |

そのためクレジットカード会社の判断によりますが、7年間はクレジットカードを作ることができない場合もあると考えられるでしょう。

信用情報機関の事故情報が消えたときには、その時点でクレジットカードやローンの利用歴もすべてなくなっています。クレジットカードやローンなどの利用形跡が信用情報機関に登録されておらず、本人申告情報(氏名・住所などの個人情報)の登録もない真っ新な状態です。

何も登録されていないことが反対に怪しいとされる要因となり、リスクの高い利用者と判断されれば審査に通りにくくなる可能性もあります。

4-2 収入を安定させる

自己破産で借金をリセットした後は、これまでの生活を見直し収入を安定させておきましょう。

クレジットカード会社の審査では、

- 安定した収入の見込める仕事をしているか

- 何年勤続しているか

などを重視してクレジットカード申込者の「返済能力」を判断します。

カード利用後の金額を返済する能力がなければ新規作成は認められないため、収入を安定させておき、信用力を高めておくことが必要です。

4-3 同時に複数社申込みをしない

クレジットカード会社に申込みを行った履歴も信用情報機関に登録されるため、短期間で複数社に申込みを行えば「申込みブラック」として扱われてしまい、審査に通らなくなります。

クレジットカード申込者の信用情報に、すでに別のクレジットカード会社への申込み履歴が残っていると、金銭に余裕がない人物と判断されてしまいます。

特に1か月で3社以上のクレジットカード会社に申込みをした場合、

- お金に困っている

- 返済能力がない

と勘ぐられることになるため、審査に通りにくくなるリスクを高めることになるでしょう。

自己破産後にクレジットカードを作りたいのなら、まず1社のみに申し込み、審査結果を待ったほうがよいといえます。

なお信用情報機関のクレジットカードの申し込み情報は6か月で消去されるため、仮に申込みブラックになっても、6か月経過した後で申込みをすれば審査に通る可能性はあります。

4-4 キャッシング枠はゼロ・利用限度額は低く設定

クレジットカードの申込みを行うときには、キャッシング枠を「ゼロ」に設定し、利用限度額を低く抑えましょう。

クレジットカードでは、

- ショッピング枠

- キャッシング枠

の2つの枠があります。

申し込み段階では2つの枠の希望金額を設定しますが、キャッシング枠をゼロにしないときや、利用限度額を高めに設定するときには審査基準も上がります。

キャッシング枠をゼロにして利用限度額を低く抑えると、クレジットカード会社の貸倒れリスクも下がるため、審査に通る確率も高くなると考えられるでしょう。

5章 信用情報を確認する方法

自己破産から7年経過していれば、過去の自己破産に関する信用情報が削除されている可能性があります。

自己破産から7年経過し、新たにクレジットカードや借入審査を申し込むときには、下記の機関に問い合わせて自分の信用情報を確認してみるのも良いでしょう。

| 信用情報機関 | 主な加盟業者 | 開示手数料 |

|---|---|---|

| JICC(日本信用情報機構) | 消費者金融クレジットカード会社 | スマホ請求:700円 郵送請求:1,969円 |

| CIC(シー・アイ・シー) | 信販会社クレジットカード会社 | インターネット請求:500円 郵送請求:1,500円 |

| KSC(全国銀行個人信用情報センター) | 全国の銀行 | インターネット請求:1,000円 郵送請求:1,500円 |

※本情報は2025年12月1日現在のものです。最新の情報は各信用情報機関のサイトをご確認ください。

※支払い方法によって別途手数料がかかります。詳しくは各信用情報機関のサイトをご確認ください。

上記の機関で信用情報を確認した結果、自己破産から7年以上経過しているのに事故情報が削除されていない場合は、司法書士や弁護士に情報の削除を依頼できる可能性があります。

弁護士法人や弁護士事務所、司法書士法人などによって対応が異なるため、ホームページなどを確認してみてはいかがでしょうか。

まとめ

自己破産後は、5~7年の間、信用情報機関に事故情報として登録されてしまいます。

クレジットカードを作りたくても、クレジットカード会社で信用情報を確認されれば審査には通らないと考えられます。

自己破産で借金をリセットした後に、再度クレジットカードの利用を希望するのなら、審査に通るためにも収入を安定させるなど準備も必要です。

もし自己破産をして借金問題を解決させ、安心してクレジットカードをまた使うことができるようになりたいのなら、一度グリーン司法書士法人グループへご相談ください。なお、状況によっては過払い金返還請求の方が適しています。グリーン司法書士法人では、過払い金請求のサポートも行っています。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産後は何年でクレジットカードを作れるようになる?

- 自己破産後は5~7年でクレジットカードを作れるようになります。

自己破産後は信用情報機関に事故情報が登録されるので、記録が抹消され次第クレジットカードを作成可能です。

自己破産後のクレジットカードについて詳しくはコチラ

- 自己破産後の信用情報は何年で回復する?

- 自己破産後の信用情報は5~7年で回復します。

信用情報が回復したかどうかは、信用情報機関に開示請求をすれば確認可能です。

自己破産後の信用情報回復について詳しくはコチラ

- 自己破産をするとクレジットカードの作成や利用はできなくなりますか?

- 自己破産をすると5~7年はクレジットカードを作ることができません。

自己破産後は5~7年程度ブラックリストに登録されるからです。

また、クレジットカードの新規作成ができないだけでなく、すでに持っているクレジットカードの利用もできなくなります。

- 自己破産するとクレジットカードはどうなる?

- 自己破産すると、破産手続の時点で所有しているクレジットカードは「強制解約」されるため、使うことができなくなります。

自己破産後のクレジットカードについて詳しくはコチラ

- 自己破産中に支払いをしてしまうとどうなる?

- 自己破産中に一部の支払いや借金の返済をしてしまうと「偏頗弁済」に該当する恐れがあります。

偏頗弁済に該当すると自己破産が認められない恐れもあるので、ご注意ください。

偏頗弁済について詳しくはコチラ

- 自己破産するとETCカードはどうなる?

- 自己破産すると所有していたETCカードも使用できなくなります。 また、自己破産後7年間はクレジットカードだけでなく、ETCカードも作れません。

- 自己破産するとクレヒスはどうなる?

- 自己破産すると信用情報機関に事故情報が7年間登録されてしまいます。 自己破産から7年経過すると、信用情報期間の事故情報が削除されまっさらな状態になります。

関連記事一覧

自己破産の7つのデメリット|自己破産が向いていない人について解説

自己破産の7つのデメリット|自己破産が向いていない人について解説 債務整理後5年はローンを組めない!?組むための注意点を解説

債務整理後5年はローンを組めない!?組むための注意点を解説 任意整理でブラックリストはいつからいつまで?信用情報に影響する期間とは

任意整理でブラックリストはいつからいつまで?信用情報に影響する期間とは次に確認したいページ