任意整理

-

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、 東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

![]()

任意整理とは、債務整理の一種で、債権者(お金を貸している側。消費者金融や銀行など)と交渉することで利息をカットしてもらい、返済額を減額する手続きです。

任意整理と他の債務整理(個人再生や自己破産)を比較したメリットは、主に以下の通りです。

任意整理のメリット

上記のようなメリットがある一方で、任意整理は債権者が合意しない場合など失敗してしまうなどのデメリットもあります。

任意整理のデメリットは、下記の通りです。

任意整理のデメリット

他の債務整理同様に任意整理を行うと、信用情報機関に事故情報が掲載されブラックリストに入ってしまいます。

信用情報機関のブラックリストは借金完済後5~10年たたないと消去されないので、任意整理後5~10年間はクレジットカードの作成やローンを組むことは難しいと思っておきましょう。

また、任意整理をするには以下の条件を満たさなければなりません。

上記を満たさない場合には、任意整理を行うことはできないので個人再生や自己破産など他の債務整理も検討する必要があるでしょう。

任意整理の手続きの流れは、下記の通りです。

上記を見てわかるように、任意整理は裁判所を通す手続きではなく、債権者と債務者の和解によって成立します。

とはいえ、当事者同士で話し合い和解するのは難しいので、任意整理を行う場合には精通した司法書士や弁護士に相談するのが良いでしょう。

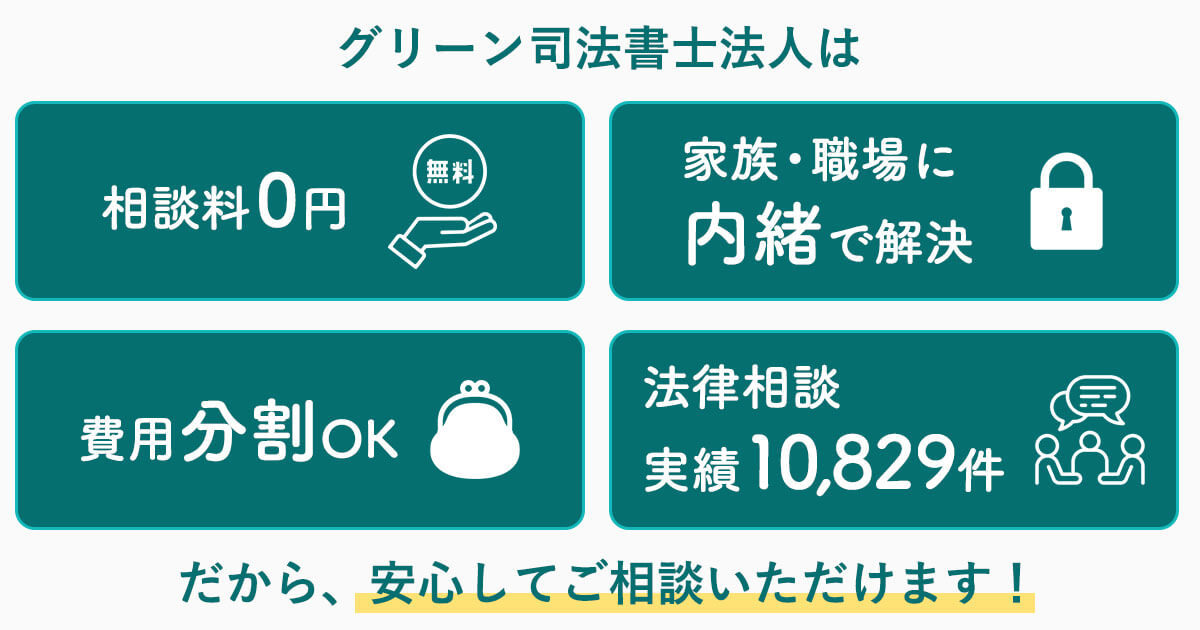

グリーン司法書士法人では、任意整理を始めとした債務整理に関する相談をお受けしています。

初回相談は無料ですので、まずはお気軽にお問い合わせください。

メリット1

豊富な

実績と経験

メリット2

家から相談可能

(オンライン相談)

メリット3

土日祝も

対応可能

メリット4

仕事帰りも可能

(20時まで)

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、

東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、

東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、

東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、

東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、

東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、

東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、

東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、

東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、

東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

監修者:グリーン司法書士法人 山田 愼一

所属東京司法書士会登録番号東京第8849号、

東京都行政書士会所属会員番号第14026号

保有資格司法書士・行政書士・家族信託専門士・M&Aシニアエキスパート

関連書籍「世界一やさしい家族信託」著者・「はじめての相続」監修など多数

借金に関する年間相談件数17000件超!日本全国対応!

借金に関する年間相談件数17000件超!日本全国対応!

9:00~20:00(土日祝9:00~18:00)TEL:0120-033-413

借金に関するご相談365日24時間いつでもOK!