この記事は約 17 分で読めます。

クレジットカードを「滞納」してしまうと、信用情報機関の管理している信用情報を悪化させます。

2~3か月滞納が続くと、「事故情報」として登録されることで「ブラックリスト」扱いとなり、クレジットカードの利用や新規作成ができなくなるからです。

「滞納」とは期日に支払義務のあるお金を支払わないことであり、クレジットカードでは利用分を決められた期日に口座引き落としができていない状態を示します。

1週間程度の滞納なら信用情報に大きく影響することはないとしても、長期化すれば遅延損害金が発生やクレジットカード利用停止以外にも様々な影響を及ぼします。

そこで、クレジットカードの滞納による信用情報への影響やデメリットについて、次の3つの章に分けて詳しく説明していきます。

- クレジットカード滞納の影響

- クレジットカード滞納によるデメリット

- クレジットカード滞納で起きる問題解決の方法

クレジットカードを滞納してしまった方は問題を解決するためにどうすればよいのか、この記事を参考にされてください。

目次 ▼

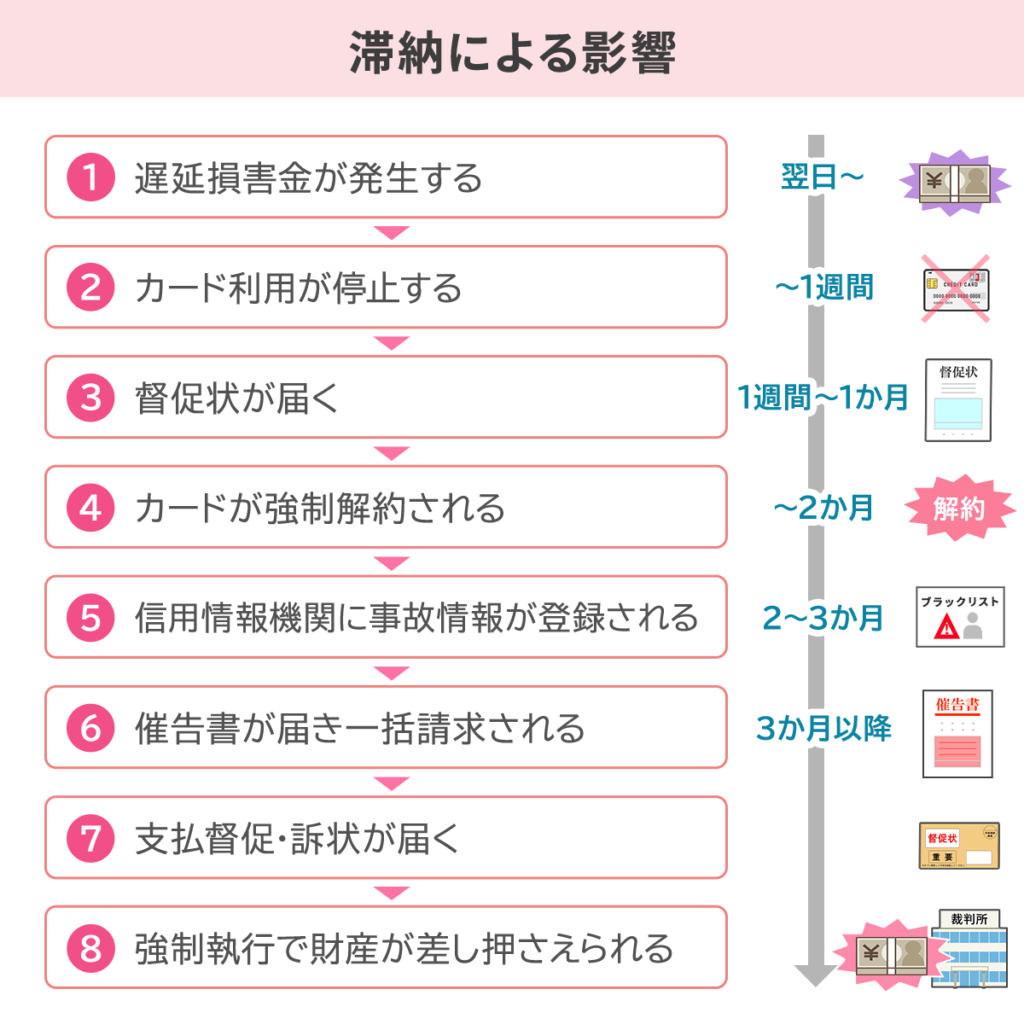

1章 クレジットカード滞納の影響

クレジットカードの引き落としが間に合わず、滞納してしまうと様々な影響を及ぼします。

どのような影響が及ぶかは、決められた期日からどのくらい滞納しているか、その「期間」によって次のとおり異なります。

| 滞納による影響 | 支払期日から滞納している日数 |

|---|---|

| 1.遅延損害金が発生する | 翌日~ |

| 2.カード利用が停止する | ~1週間 |

| 3.督促状が届く | 1週間~1か月 |

| 4.カードが強制解約される | ~2か月 |

| 5.信用情報機関に事故情報が登録される | 2~3か月 |

| 6.催告書が届き一括請求される | 3か月以降 |

| 7.支払督促・訴状が届く | 3か月以降 |

| 8.強制執行で財産が差し押さえられる | 3か月以降 |

それぞれの影響について詳しく説明していきます。

1-1 【翌日以降】遅延損害金が発生する

クレジットカードの滞納「翌日」から「遅延損害金」が発生します。

「遅延損害金」とは、支払いが遅れたことによる損害賠償金であり、引き落とし用指定の銀行口座の残高不足などで支払いできなかったとき、以下の計算式で算出した分が加算されます。

利率はクレジットカード会社によって異なるものの、年率14.6~20.0%であることが多く、「滞納翌日」から支払いするまで「1日単位」で発生します。

滞納が長期になればなるほど、遅延損害金も高額になるため、早めに支払うことが必要です。

1-2 【1週間以降】カード利用が停止する

支払い期日から滞納「1週間以内」で、クレジットカード利用は停止されてしまいます。

停止される具体的なタイミングはクレジットカード会社によって異なるものの、一般的には滞納2~3日程度で利用できなくなります。

再引き落としや振り込みで支払うことで利用を再開できるものの、翌日から使えることもあれば5営業日以内という場合もあるため、公共料金や携帯電話利用料金の決済方法に利用しているときには特に注意が必要です。

1-3 【1週間から1ヶ月以降】督促状が届く

支払い期日から滞納「1週間から1か月」で、クレジットカード会社から「督促状」が届くことになります。

まずはクレジットカード会社からメールなどで「再引き落とし日」の記載された連絡が入り、再度引き落としできなかった場合には、督促電話や郵送による督促状が届きます。

督促状は返済されるまで数回に渡り送付され続けることになり、それでも支払いがなければ裁判前の「最終勧告」の意味合いが強い催告書が届くことになります。

なお、催告書については後の「1-6」で説明します。

1-4 【2ヶ月以降】カードが強制解約される

支払い期日から滞納「1か月から2か月以内」で、クレジットカードは「強制解約」されます。

まずは強制解約に関する「予告通知」が届き、それでも支払いがなく滞納したままであれば、強制的に解約され利用できなくなります。

クレジットカードが強制解約された場合、「期限の利益」の喪失により一括で支払うように請求されます。

期限の利益とは、あらかじめ期限の決められていることにより、期限到来まで支払いをしなくてもよいという債務者(利用者)側の利益です。

クレジットカード会社は、利用者の「信用」に基づき、毎月の返済期日までに支払えばよいという「利益」を与えていることになります。

しかし期日までに支払うという「約束」が守られなかったことで、利用者の「期限の利益」は喪失することになるため、クレジットカード会社から一括による支払いを求められてしまいます。

期限の利益の喪失について、詳しく知りたい方はこちらの記事をご覧ください。

1-5 【2~3ヶ月】信用情報機関に事故情報が登録される

クレジットカードの滞納「2か月から3か月」で、信用情報機関に「事故情報」として登録される「ブラックリスト扱い」となります。

信用情報機関では、クレジットカードやローンの申し込み・契約などに関する客観的な取引事実である個人の「信用情報」を管理しています。

クレジットカードの滞納があると、その事実が「事故情報」として記録されることとなり、登録期間中はクレジットカードの利用だけでなくローンや携帯電話端末の分割払いなども利用できなくなります。

1-6 【3ヶ月以降】催告書が届き一括請求される

クレジットカード滞納「3か月以降」になると、クレジットカード会社から内容証明郵便で「催告書」が送付され、利用残額を「一括」で支払うように請求されます。

催告書とは、クレジットカード滞納やローン返済が長期化しており、複数回に渡り督促しても支払いがなかったときに返済を強く請求するための書面です。

催告書は「内容証明郵便」で送付されますが、そのタイミングはブラックリストに載るのとほぼ同じです。

内容証明郵便とは、一般書留郵便物の内容文書を証明するサービスで、いつ・いかなる内容の文書を・誰から・誰に差し出されたかを謄本で郵便局が証明します。

1-7 【3ヶ月以降】支払督促・訴状が届く

クレジットカードの滞納「3か月超」で、裁判所から「支払督促」や「訴状」が届くことになります。

支払督促とは、お金を返してもらえないときや家賃を支払ってもらえないときなどに、簡易裁判所に申立てを行って代わりに支払いを命じてもらう制度です。

支払督促はクレジットカード会社から送付されていた督促状とは異なり、次の「強制執行」につながる手段であるため、無視したり放置したりしてはいけません。

クレジットカード利用者から異議申立てがあったときや、なお督促に応じなかった場合には「訴訟」へ移行され、裁判所から「訴状」が届きます。

訴状に記載されている期日に裁判所に行けないときや、提出しなければならない答弁書が期限に間に合わなかった場合には、クレジットカード会社の主張が認められることになるため注意してください。

1-8 【3ヶ月以降】強制執行で財産が差し押さえられる

クレジットカードの滞納3か月以降に届いた支払督促や訴状に応じない場合、「強制執行」により財産が「差し押さえ」られます。

強制執行による財産の差し押さえの対象となる「財産」は、主に以下のとおりです。

- 預金口座

- 給与などの債権

- 自動車などの動産

- 土地や家などの不動産

財産が差し押さえられてしまうと仕事や生活に支障をきたすことになるため、強制執行される前に専門家に相談するなど早めの対処が必要です。

2章 クレジットカード滞納によるデメリット

クレジットカードは決められた期日に支払わず、滞納することは大きなリスクを負ってしまいます。

キャッシュレス化が進む日本で、滞納によりカード利用できなくなることは大ダメージといえますが、他にも次のようなデメリットが発生することになります。

- カードが利用できなくなる

- ローンなど借入れができなくなる

- 分割払いで商品を購入できなくなる

- 保証人になることはできなくなる

- 賃貸契約の審査に通らなくなる

それぞれどのようなデメリットが発生するのか解説します。

2-1 カードが利用できなくなる

クレジットカード滞納によるデメリットとして、カード利用できなくなることが挙げられます。

新規でクレジットカードを申し込んだときだけでなく、すでに使用している利用者についても「返済能力」に問題がないか、「更新」のタイミングなどで定期的に審査を行います。

審査では信用情報機関に照会をかけるため、滞納などで信用情報に問題があることが発覚するとカード利用は「停止」されることになります。

2-2 ローンなど借入れができなくなる

クレジットカード滞納によるデメリットとして、ローンなど借入れができなくなることが挙げられます。

住宅ローンや自動車ローンなどを含む借入れの申し込みにおいても、審査では信用情報機関に照会されるため、滞納による事実が「事故情報」として登録されていれば審査に通りません。

カードローンやキャッシングなども、同じく新規契約や利用はできなくなります。

2-3 分割払いで商品を購入できなくなる

クレジットカード滞納によるデメリットとして、分割払いで商品を購入できなくなることが挙げられます。

たとえば携帯電話端末を分割払いで購入したくても、やはり信用情報機関に照会されるため審査に通りません。

商品を購入する際に分割払いできなくなるため、金額の大きな買い物でもすべて「現金」で一括払いすることが必要になります。

2-4 保証人になることはできなくなる

クレジットカード滞納によるデメリットとして、保証人になることができなくなることが挙げられます。

銀行融資など通常の借金の保証人だけでなく、子が奨学金を申請する際にも連帯保証人になることができなくなります。

たとえば日本学生支援機構の連帯保証人は「4親等以内の親族」と決まっているため、親族が引き受けなかった場合、日本国際教育支援協会に保証してもらう「機関保証」の利用が必要です。

- ブラックリスト登録が就職や転職に影響を及ぼす可能性は低い

- 信用情報機関のブラックリストに登録されたことが、就職や転職に影響を及ぼすことはほぼないので、ご安心ください。

というのも、信用情報機関で情報開示請求を行えるのは原則として本人のみだからです。また、雇用関係において信用情報を不当に利用することは、個人の権利を侵害する行為とみなされ、違法行為に該当します。

そのため、万が一、信用情報機関にブラックリストとして登録されていることがバレても、仕事をしていく上で不利益を被ることはありません。

2-5 賃貸契約の審査に通らなくなる

クレジットカード滞納によるデメリットとして、賃貸契約の審査に通らなくなることが挙げられます。

審査に通らなくなるのはすべての賃貸契約ではなく、「信販系」の家賃保証会社の保証が必須であるケースです。

信販系の家賃保証会社も信用情報機関に加盟しており、入居審査で信用情報を確認するため、審査には通らなくなってしまいます。

しかし、信販系の保証会社を避けて契約すれば審査に通る可能性は高まりますので、不動産会社としっかり相談しましょう。

3章 クレジットカード滞納による家族・職場への影響

クレジットカードの支払いを滞納し信用情報機関に事故情報が登録されても、家族名義であれば新たなクレジットカード作成やローンの借入を行えます。

信用情報機関に事故情報が登録されるのでは、滞納した本人のみだからです。

また、信用情報機関に事故情報が登録された場合、家族や職場に通知が届くこともありません。

信用情報機関に登録されている情報を確認できるのも、原則として本人のみなので事故情報登録が原因で支払い滞納や借金についてバレることはないと考えて良いでしょう。

4章 クレジットカード滞納により信用情報機関に登録されてしまう期間

本記事で解説してきたように、クレジットカードを滞納すると、信用情報機関に事故情報が登録されクレジットカードの利用や作成などができなくなってしまいます。

クレジットカード滞納により信用情報機関に事故情報が登録されると、原因を解消(滞納分を完済)してから5年間は事故情報が削除されない可能性が高いです。

滞納分を完済したからといってすぐに新たなクレジットカードを作成できるわけではないので、ご注意ください。

5章 クレジットカード滞納で起きる問題解決の方法

クレジットカードを滞納しても、2、3日程度の遅れであれば、遅延損害金は発生するものの特に大きな影響はないといえます。

しかし滞納から2か月や3か月経過してしまうと、分割による返済ができなくなったり訴状が届いたりなど、大きな問題へと発展してしまいます。

自力で解決することが厳しい状況に追い込まれる可能性もあるといえますが、発生した問題の「解決方法」は次の3つです。

- 一括請求された場合

- 支払督促が届いた場合

- 訴状が届いた場合

それぞれの解決方法について説明していきます。

5-1 一括請求された場合

クレジットカード滞納で「一括請求」された場合、分けて支払うことができるなら「分割交渉」を検討しましょう。

自力で支払うことができない場合は、「任意整理」で無理ない返済を目指すことが必要です。

分割なら支払いできる場合、クレジットカード会社も無理に一括請求して支払いがないよりは、少しずつでも回収できたほうがよいと考えるため、交渉に応じてもらえる可能性はあります。

ただし分割にしても支払えないときや交渉に応じてもらえないときには、専門家に任意整理の手続について相談したほうがよいでしょう。

専門家に任意整理を依頼することで、クレジットカード会社と直接交渉しもらうことができ、将来利息をカットした無理ない返済が可能となります。

5-2 支払督促が届いた場合

クレジットカード滞納で支払督促が届いた場合、記載されている指示に従うとともに、必要に応じて弁護士または司法書士に相談しましょう。

一括請求されているのに何も対処しなかった場合において、クレジットカード会社が裁判所に支払督促を申立てると、「支払督促」が届くことになります。

支払督促が届いたときには、2週間以内に「異議申立て」を行い、分割払いなどで和解することが必要です。

独自に対応するよりも弁護士など法律の専門家を頼ったほうが安心のため、対処に迷ったときには速やかに相談するようにしましょう。

5-3 訴状が届いた場合

クレジットカード滞納で「訴状」が届いた場合も、記載されている指示に従うとともに、必要に応じて弁護士や司法書士に相談することが必要です。

支払督促が届いたとき、利用者が異議を申立てれば「訴訟」に移行し、裁判において求める内容が記載された「訴状」が届きます。

訴状が届いた場合、同封された「答弁書」を裁判所に提出し、指定された日に「出廷」することが必要です。

指示に従わず支払いもしないままでいればクレジットカード会社の主張通りの「判決」が出ることになり、「強制執行」で財産を差し押さえられてしまうため、不安なときは弁護士など法律の専門家に相談することをおすすめします。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

クレジットカードを滞納すると1日単位で遅延損害金が加算されることになり、滞納が続けば利用停止や信用情報機関に事故情報が記録され、最終的には財産を差し押さえられてしまう可能性もあります。

財産を差し押さえられる前に対処できたとしても、支払うまでにローンが利用できなくなったり分割払いできなくなったりすれば、生活に支障をきたします。

クレジットカードの滞納をどうしても支払うことができないときや、カード利用以外にも借金があり返済が難しいという場合には、任意整理も視野に入れつつグリーン司法書士法人グループへ一度ご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- クレジット滞納で差し押さえられるのはいつですか?

- クレジットカードの滞納「3か月超」で、裁判所から「支払督促」や「訴状」が届くことになります。

支払督促を放置すると次の「強制執行」につながり財産が差し押さえられてしまいます。

クレジットカードの滞納について詳しくはコチラ

- クレジットカードを1ヶ月滞納したらどうなる?

- 支払い期日から滞納「1か月から2か月以内」で、クレジットカードは「強制解約」されます。

まずは強制解約に関する「予告通知」が届き、それでも支払いがなく滞納したままであれば、強制的に解約され利用できなくなります。

クレジットカードの滞納について詳しくはコチラ