この記事は約 11 分で読めます。

経済的に不安がある場合でも大学に通う助けになる奨学金。

日本学生支援機構のデータによると、2020年度では2人に1人が奨学金を借りているというデータもありました。

奨学金はいわゆる学費の借金ということもあり、卒業後に返済する必要があります。よって、奨学金を申し込む際は保証人および連帯保証人を付ける必要があります。

この記事では、誰に保証人を頼めば良いのか、また保証人がいない場合の奨学金の借り方を解説いたします。

目次 ▼

1章 奨学金を借りるには連帯保証人が必要!

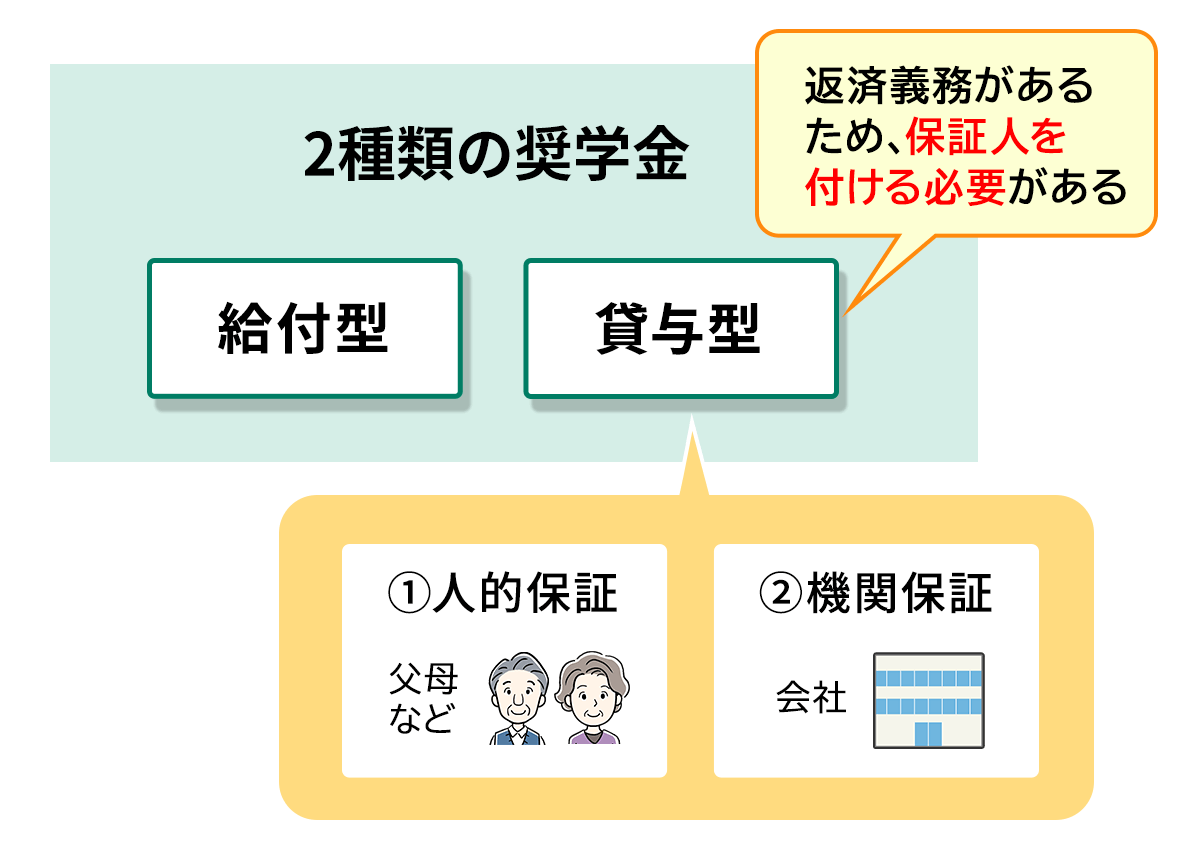

奨学金は「給付型」と「貸与型」の2種類があり「貸与型」の奨学金には返済義務があるため、保証人を付ける必要があります。

更に「貸与型」の保証金には「人的保証」と「機関保証」の2種類があります。自分の環境に合わせて選びましょう。

1-1 人的保証

一般に、ある債務について人間(個人)が保証人になる場合、これを人的保証と言います。

日本学生支援機構のHPには、人的保証制度について次のように書かれています。

日本学生支援機構の奨学金の貸与を受けるにあたって、一定の条件にかなった連帯保証人(原則として父母またはこれに代わる人)及び保証人(原則として4親等以内の親族で本人及び連帯保証人と別生計の人)が保障する制度です。

つまり、連帯保証人には原則として父母がつくことになります。

また、仮に父母がいない場合でも、連帯保証人は4親等以内の親族でないとなれないため、周りに連帯保証人になってくれる人がいない場合は機関保証を選びましょう。

具体的には、自分を基準として両親が1親等、兄弟姉妹は2親等、叔父叔母は3親等、従兄弟は4親等です。

さらに、「及び」とあるように、どちらかではなく保証人と連帯保証人の2人の保証人が必要なのでその点も注意が必要です。

- 奨学金の連帯保証人は原則として父母がなる

- 奨学金の保証人は4親等内の親族がなる

- 人的保証ができないときは機関保証を使う

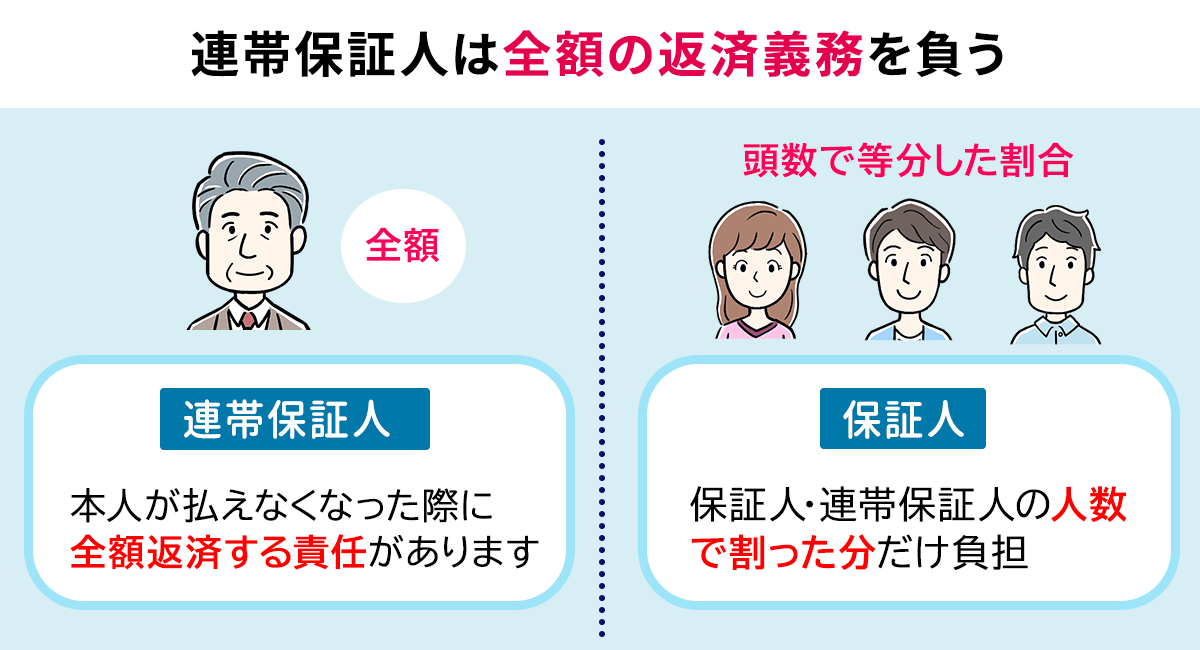

連帯保証人と保証人では、下記のように責任の重さが変わってきます。

- 返済金額

- 返済請求への対応

- 差押えへの対応

例えば、連帯保証人は請求が来た場合には人数に関係なく全額負担しなければなりません。

それに対し、保証人は人数で割った金額を負担するのみですみます。

1-2 機関保証

奨学金の保証人になる人物がいない場合は、機関保証制度を利用可能です。

機関保証制度では、法人が保証人の役割を果たすので、日本学生支援機構は踏み倒されることなくお金を返済してもらえます。

日本学生支援機構の場合、保証機関は公益財団法人日本国際教育支援協会です。

機関保証の場合は外部機関に保証人になってもらうため、毎月受け取る奨学金から保証料が差し引かれる点には注意が必要です。

たとえば毎月8万円の奨学金を借りていても、保証料が差し引かれるので人的保証の場合よりも取り分が少なくなります。

また、奨学金の機関保証の場合は、奨学金を借りた時点で日本国際教育支援協会が日本学生支援機構に一括で返済するため、卒業後は日本国際教育支援協会に対して返済していきます。

2章 連帯保証人は全額の返済義務を負う

この章では、連帯保証人が負担する返済義務の範囲について説明します。

これは保証人と対比して見ていくと分かりやすいので、まずは奨学金について保証人の説明を簡単にしたうえで、それぞれの責任の違いを解説していきます。

2-1 保証人の要件は4親等内の親族であること

奨学金の保証人になる条件は、本人からみて4親等以内の親族であることが条件とされています。

4親等以内の親族とは、

- 父・母

- 祖父母

- 曽祖父母

- 高祖父母

- 兄弟姉妹

- 甥・姪

- 叔父・叔母

- いとこ

- 大おじ・大おば

が該当します。(他には子・孫・ひ孫がいます)

この、いずれかの人物に奨学金の保証人になってもらう必要があります。

なお、その他に

- 65歳以下であること

- 未成年者または学生でないこと

- 本人および連帯保証と生計を別にしていること

- 本人または連帯保証人の配偶者でないこと

といった要件があります。

このため、実際には叔父叔母や兄弟姉妹が保証人になることが多いです。

2-2 連帯保証人になる場合は全額返済が必要

| 種別 | 負担額 |

| 連帯保証人 | 全額 |

| 保証人 | 頭数で等分した割合 |

連帯保証人は、本人が払えなくなった際に全額返済する責任があります。

連帯保証人はその名の通り、借りた本人と「連帯して」返済の責任を追います。連帯とはすなわち奨学金全額の返済義務を負う可能性があるということです。

これに対して、保証人の負担は保証人・連帯保証人の人数で割った分だけです。

たとえば連帯保証人1人・保証人1人の場合は2分の1、連帯保証人1人・保証人2人の場合は3分の1の割合分だけを返済すればよいことになります。

2-3 保証人には3つの権利が認められている

保証人は、連帯保証人とは別の人にお願いする必要があります。

もし、借りた本人も連帯保証人も返済ができない場合は保証人が奨学金を返済する義務が発生します。

保証人になる場合は、法律で「催告の抗弁権」「検索の抗弁権」「分別の利益」という3つの権利が認められています。

この3つの権利が返済トラブルを防ぐ大きな鍵となっていきます。

なお、これら3つの権利はいずれも連帯保証人には認められません。連帯保証人の責任はそれだけ重いということです。

①催告の抗弁権とは

催告の抗弁権とは、借りた本人に返済能力があるにもかかわらず、保証人に返済の請求がきた際にこれを拒むことができる権利のことです。

日本学生支援機構が保証人に奨学金の返済を請求してきた時に「先に借りた本人に請求してください」と主張して請求を拒むことができます。

連帯保証人はそこで払う必要がありますが、保証人の場合は拒めるので言われるがまま支払いをしないように注意しましょう(もちろん、払ってはいけないというのではありません)。

②検索の抗弁権とは

検索の抗弁権とは、保証人に返済の請求がきた際、借りた本人に返済する余力があり本人からの回収が容易であることが証明できれば、本人から回収するように主張できる権利のことです。

日本学生支援機構が保証人に奨学金の返済を請求してきた時に「借りた本人には財産があるので、まずはそこから回収するようにしてください」と主張することができます。

こちらも、連帯保証人には認められない主張ですが保証人であれば可能です。

③分別の利益とは

分別の利益とは、保証人が複数いた際に1人が借金全額を返済するのではなく、保証人の数で割った分を返済する権利のことです。

ですので、保証人を複数つけることによって1人あたりの返済が少なく済みます。

しかし、この分別の利益を知らないとトラブルになりがちなので注意しましょう。

例えば、保証人が2人いるにもかかわらず、1人で返済してしまった場合「本当は2人で支払うべきだった」と後から請求しトラブルになる場合もあります。

もちろん、負担部分を超えて払った分は本人や他の保証人に請求することができますが、手続は面倒ですし、実際に払ってくれなくてトラブルになることもあります。

これに対し、連帯保証人はそもそもの負担分が全額なので分別の利益はありません。

3章 奨学金が返済できない場合はどうなる?

もし、仕事を辞めたり病気や事故で働くことが難しくなったなど、奨学金を返済するのが難しくなった場合はどうすれば良いでしょう?

ここからは大学卒業後、返済できないときの対処法を解説いたします。

こちらの記事も合わせてご覧ください。

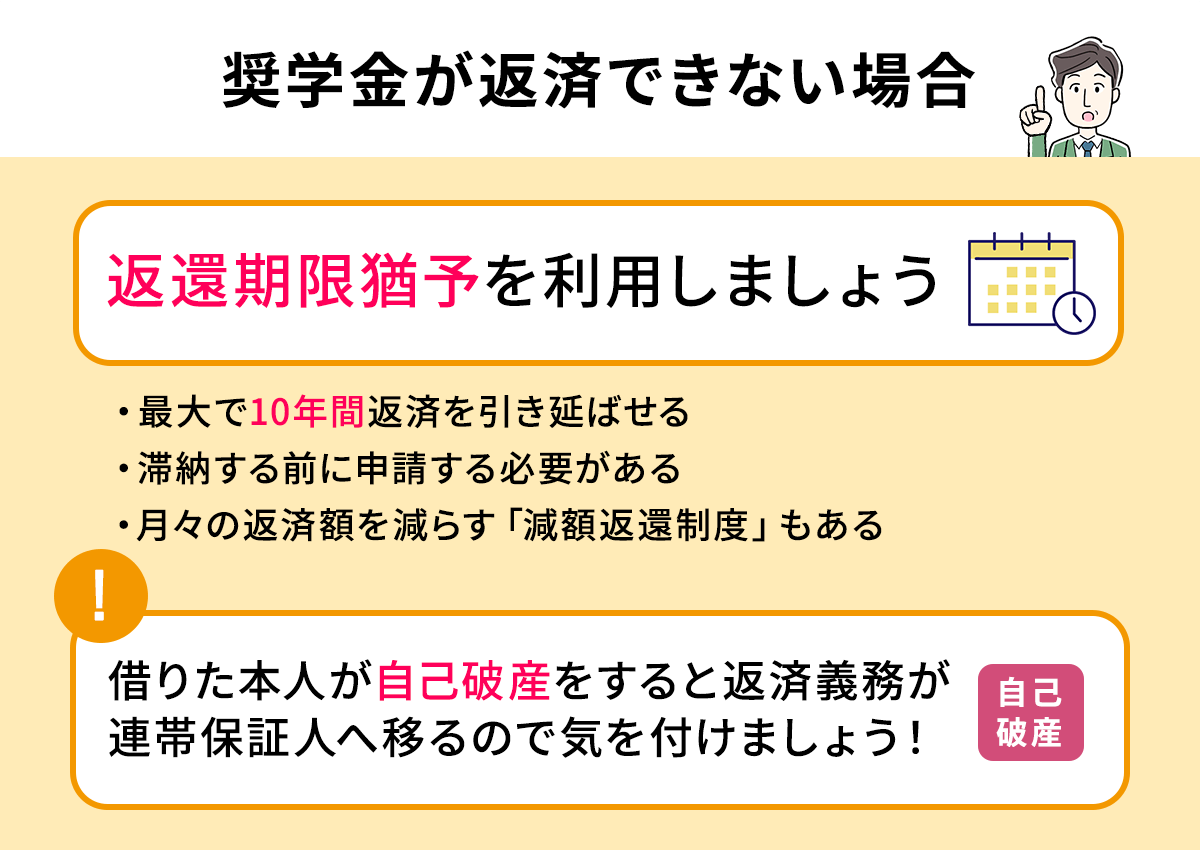

3-1 借りた本人が返済できない場合は返還期限猶予を利用しよう

奨学金の返済ができなくなった場合に備えて、日本学生支援機構では様々な制度を準備しています。

借りた本人が払えない場合は、まずは「返還期限猶予」を利用するのがおすすめです。

返還期限猶予とは、やむを得ず返済が難しくなった場合に一定期間返済期限を延期する制度のことです。返済する額は変わりませんが、最大通算10年間返済を引き伸ばせるため、現在の生活が厳しい場合は一旦停止してもらうのも手です。

ただし、こちらの制度は滞納する前に申請する必要があるので、支払いが苦しくなった時点で早めに申請するのをおすすめします。

また、月々の返済額を減らすことができる「減額返還制度」もあるので併せて確認してみましょう。返済できなくはないが、給料が減って少し生活が苦しくなったという場合はそちらも検討しましょう。

もし返済できずに放置した場合、延滞金が発生し奨学金の督促状が届きます。それも無視し続けた場合、次は財産の差し押さえになってしまいます。黙っているとどんどん状況が悪化するので、まずは返済が厳しくなった時点で上記の制度の利用を検討しましょう。

3-2 自己破産をすると返済義務が連帯保証人へ移る

猶予制度を利用しても状況が改善しない場合は、支払方法の相談をすることになります。場合によっては専門家に依頼して債務整理をする必要が出てくることもあるでしょう。

もし、借りた本人が払えず自己破産してしまった場合は、返済義務が連帯保証人(または保証人)へ移ります。

奨学金も借金なので自己破産をすれば支払いが免除されます。しかし、自己破産の効果は破産した本人にしか生じないので、本人が破産したからといって連帯保証人までが支払い義務を免れることにはならないのです。

返済義務が連帯保証人へ移ったら連帯保証人の元へ一括請求の通知が届くので、今度は連帯保証人が奨学金を返済していきます。

3-3 連帯保証人になって返済しなければならなくなった場合の対処法

もし自分が連帯保証人または保証人になって返済しなくてはいけなくなった場合、特に連帯保証人になっている場合は全額一括返済をしなくてはいけません。

しかし、額によっては一括請求となると到底返せるものではありません。

とはいえ、債権者としては連帯保証人までも自己破産されたら困るので、交渉次第で分割払いが認められる可能性もあります。日本学生支援機構は分割払いの交渉に応じてくれやすい傾向にあるので、返済が難しい場合は専門家に相談しましょう。

別に保証人がついてる場合には、連帯保証人も返済が難しくなった場合は保証人が返済を行います。ただし、保証人は「分別の利益」があるため、全額の支払い義務は負いません。少なくとも、「連帯保証人1人・保証人1人」という状況なので最大で2分の1の割合となります。

つまり、残り100万奨学金が残っていた場合は、保証人には50万しか返済義務がありません。それを知らずに全額返済してしまいトラブルになったケースは数多くあります。

もし保証人にまで返済が回ってきたら、分別の利益を忘れずに主張しましょう。

5章 奨学金の連帯保証・保証人の変更

大学の入学時は元気でも、連帯保証人や保証人が亡くなってしまったり、病気や事故などで支払い能力がなくなり人的保証の維持が難しくなる場合もあります。

そういった場合は、日本学生支援機構で手続きを行い、審査に通れば保証人を変更することができます。

連帯保証人の変更手続きに必要な書類は以下の通りです。

- 印鑑登録証明書(コピー不可)

- 収入に関する証明書類(コピー可)

給与所得の場合:所得証明書または源泉徴収票等

給与所得以外の場合:所得証明書または確定申告書(控)等

一方、保証人の変更手続きの場合は印鑑登録証明書のみで大丈夫です。

新しい連帯保証人または保証人の承諾を受けたら、書類を揃えてもらい「連帯保証人変更届」もしくは「保証人変更届」に保証人本人に署名し、朱肉で押印してもらいましょう。

注意点として、4親等以内の親族でない人を連帯保証人(保証人)にする場合や65歳以上の人を保証人にする場合は、上記の手続きに必要な書類に加えて、返還保証書と収入・資産等の証明書類が必要になります。

いずれの場合も、日本学生支援機構のHPをよく見て書類を作成するようにしましょう。

6章 保証の種類を把握してトラブルを防ごう!

奨学金を借りる際の連帯保証人について解説いたしました。保証人と連帯保証人の違いを知っていないと思わぬトラブルの原因になってしまいます。

連帯保証人や保証人になる際は、もしもの際にはどのような責任を負うのかを正確に把握して、よく考えてから署名するようにしましょう。もし難しい場合は、機関保証を利用するのも手です。

返済が難しく、返済を停止しても良くなる見込みがない場合は、債務整理を視野に入れるのも1つの方法です。グリーン司法書士法人では、債務整理のプロが無料相談を行なっております。

奨学金の返済に困った際はお気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ