この記事は約 10 分で読めます。

「期限の利益喪失通知が届いたが、どうしたらいいのだろう…?」というご相談を受けることがあります。

「期限の利益喪失」という言葉はあまり聞くものでもなく、突然通知が届いても戸惑いますよね。

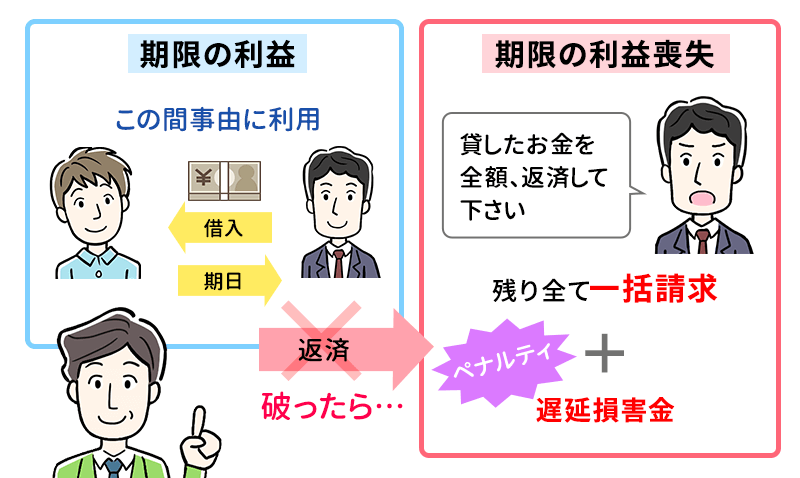

借金の返済やクレジットカードの支払いなどは通常、返済期日を決定し、その日までに返済をすれば良いとされています。これを「期限の利益」といいます。

言い換えれば、「期限までは支払いをしなくてもよい(遅延損害金がつかない)」という利益です。

よって、この「期限の利益」を喪失すると、債権者(消費者金融等お金を貸している側)は債務者(借金をしている人)に対して約束された返済日に関係なく返済を求めることが可能になります。

期限の利益が喪失するのは、債務者が返済を怠ったときや、破産手続きをしたときなどです。

この記事では、

- 期限の利益喪失とはなにか

- どのような時に期限の利益は喪失するのか

- 期限の利益喪失通知が届いたらどう対処すればよいか

- 期限の利益が喪失しないようにするためにはどうしたら良いか

などについて解説します。

目次 ▼

1章 期限の利益の喪失とは

期限の利益の喪失とは、返済期日までにお金を返済すれば良いという「期限の利益」を失うことです。

そのため、期限の利益を喪失してしまうと、返済期日に関わらず一括返済を求められてしまいます。

1−1期限の利益を喪失する要件

期限の利益が喪失する要件は、民法と契約の2つで規定されています。契約に定めがあればそれが優先され、定めがない場合に民法の規定によることとなります。

それぞれ詳しく見ていきましょう。

1−1−1 民法における要件

民法第137条では以下のように定められています。

以下の場合、債務者は期限の利益を主張することができない。

- 債務者が破産手続開始の決定を受けた時

- 債務者が担保を滅失、損傷、減少させた時

- 債務者が担保を差し出さなければ行けない状況でそれをしない時

上記はどれも、債権の回収が難しくなるようなケースです。

債権者が返済期日を待っていては債権回収ができなくなる明らかな兆候が発生した場合、債務者は期限の利益を主張することができなくなり、債権者はただちに債権を回収することができるようになるのです。

1−1−2 契約における要件

民法以外に、通常は債権者と債務者間の契約上でも期限の利益喪失の要件について決められています。

例えば、以下のようなケースで期限の利益が喪失すると定められています。

- 返済期日までに返済をしなかった

- 契約違反があった契約時に虚偽の申告をした(年収や職業など)

- 個人再生の手続きをした

など

契約はその当事者間では守られるべきものですので、契約で期限の利益について定められている場合にはそれに従うこととなります。

事前に契約内容を確認しておくようにしましょう。

2章 期限の利益を喪失するケース

では、実際にどのようなケースで期限の利益を喪失するのでしょうか。

具体的には、主に以下のケースが挙げられます。

- 返済を怠った

- 契約違反をした

- 債務整理をした

- 差し押さえを受けた

それぞれ詳しく見ていきましょう。

2−1 返済を怠った

期限までに返済をしない場合、期限の利益を喪失する可能性が高いと言えます。

とはいえ、1回返済を遅れただけで債権者が期限の利益の喪失を主張することは稀です。

2回以上返済が遅れた場合には、債権者から期限の利益の喪失を主張され、一括返済を求められる可能性があるので注意しましょう。

2−2 契約違反をした

契約時に職業や収入を偽ったなど、契約違反があり、それが発覚した場合、債権者から利益の喪失を主張される可能性があります。

年収を数十万円多く申告したなど軽微な契約違反であれば直ちに期限の利益喪失を主張される可能性は低いと言えますが、トラブルを起こさないよう、契約時には正直に申告しましょう。

2-3 債務整理をした

自己破産や個人再生、任意整理など、債務整理手続きを開始した場合、債権者は期限の利益喪失を主張します。

専門家から受任通知が届いた時点で期限の利益喪失となりますが、本人に一括請求はされることはほとんどありません。

通常、消費者金融は別に保証会社を設定していますので、その保証会社に弁済を請求することとなります。

期限の利益を喪失すると、通常は保証会社が債務者本人に代わって債権者(金融機関)に返済します。そして、保証会社が債務者へ請求をかけて来ることになります。

専門家に依頼していない場合、この保証会社からの請求は本人へ直接行くので、「知らない会社から請求が来た」と思っても、無視せず内容を確かめることが重要です。

3章 期限の利益喪失通知が来たときの対処法

債権者が期限の利益喪失を主張する際には、債務者に「期限の利益の喪失通知」が届きます。

しかし、通知が届いたからといって、直ちに一括請求される可能性は低いと言えます。

もし期限の利益喪失通知が来たときには、以下のような対処をしましょう。

- 期限までに返済する

- 債権者と交渉する

- 債務整理をする

ここでは、期限の利益喪失通知が来た時の対処法について解説します。

なお、期限の利益喪失通知を無視した場合、裁判所を通して財産の差押えがなされる可能性があります。決して無視はせず、適切な対処を摂るようにしましょう。

3−1 期限までに返済する

期限の利益喪失通知には、滞納している支払い分について期限と支払額がが記載されています。

遅れた分の遅延損害金は加算されますが、その期限までに支払えば大丈夫です。

手元にお金があり、支払いが可能な状況であれば直ちに支払いに応じるようにしましょう。

期限の利益喪失通知が来るということは、既に数か月間の支払いが遅れていると思われるので、緊急に対処しなければなりません。

3−2 債権者と交渉する

万が一、期限の利益喪失通知に記載されている期限までに支払いができない場合には、債権者と支払い方法について交渉するのも1つの手段です。

債権者に現在支払えない事情を話した上で、具体的にいつまでなら返済ができるか相談することで、応じてもらえる可能性があります。

債権者としても、手間と費用をかけて訴訟を起こして強制的に回収するより、少し期日が遅れたとしても自発的に支払ってもらうほうが良いからです。

3−3 債務整理をする

もし、どうしても返済ができないような場合には、債務整理も検討しましょう。

債務整理には主に「自己破産」「個人再生」「任意整理」の3つがあります。

それぞれメリット・デメリットがあり、状況に応じて適している手続きは異なります。

司法書士などの専門家に相談することで、あなたに一番適した債務整理方法を提案してもらうことができますので、専門家に一度相談してみるのが良いでしょう。

3−3−1 自己破産

自己破産とは、裁判所に申し立てることで、借金の返済義務を免除してもらう手続きです。自己破産をすると、公租公課(税金など)を除く、すべての借金の返済義務がなくなります。

借金の返済義務はなくなりますが、その代わりに家などの資産を手放さなければいけません。

収入の有無は要件になく、「支払不能」であれば申立てが可能ですので、現在収入が少ない方や無職の方、借金額が特に高額の方におすすめしています。

3−3−2 個人再生

個人再生とは、裁判所に申し立てることで、所有している資産や借金額に応じて借金を5分の1〜10分の1程度に減額し、3〜5年で返済する再生計画を立てる手続きです。

手続き後も返済は続きますが、家などの資産を手放さずに済みます。

個人再生をするためには、一定の収入が必要です。収入はあるものの返済が難しい方、持ち家などの資産を失いたくない方におすすめしています。

3−3−3 任意整理

任意整理とは、債権者と交渉することで、将来発生する利息や遅延損害金をカットしてもらう手続きです。

元金は減りませんが、将来利息をカットすることで月々の返済額を軽減することができます。

任意整理は、自己破産や個人再生とは異なり、裁判所を通さず手続きが可能です。そのため、債務整理の中で最も手軽であり、家族に知られずに手続きをすることも望めます。

4章 期限の利益喪失にならないための対策

期限の利益喪失を主張されてしまうと、一括返済を求められる可能性があります。

そうならないためにも、以下のような対策をしておきましょう。

- 自動引落

- 自身の収支を把握する

それぞれ解説します。

4−1 自動引落にする

借金の返済などは、銀行口座から自動引落されるよう設定しておきましょう。

自動引落であればわざわざ時間を取らず済みますし、忘れることはありません。自身で振り込みをするよりも、期限の利益を喪失するリスクは大きく軽減できるでしょう。

ただし、当然口座に残高がなければ引き落としはできませんので、毎月残高があるかの確認は忘れないようにしてください。

4−2 自身の収支を把握する

「お金が足りず、返済ができない」という方は、毎月の自身の収支を しっかり把握しましょう。

収支を把握することで、余分な出費を抑えることもできますし、そもそも収入が足りないことがわかればアルバイトなど、補填する方法を工夫することもできます。

5章 借金の返済がきついと感じたらグリーン司法書士法人にご相談ください

借金などの返済が辛いと感じたら、お一人で悩まず、グリーン司法書士法人にご相談ください。

当事務所はこれまで1万件以上の借金問題に関するご相談を受けた豊富な実績を有しておりますので、借金の状況やご希望に応じて 適切な解決策を提案することが可能です。

初回相談は無料です。オンライン相談も受け付けておりますので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 期限の利益の喪失とは?

- 「期限の利益」とは、返済期日までにお金を返済すればよいという、債務者(借金をしている側)の法律上の利益です。

そして、この「期限の利益」の権利を失うことを「期限の利益の喪失」と言います。

期限の利益の喪失について詳しくはコチラ

- 期限の利益の喪失の具体例とは?

- 期限の利益の喪失をするケースは、下記の通りです。

・返済を怠った

・契約違反をした

・債務整理をした

期限の利益の喪失について詳しくはコチラ

- 期限の利益を喪失するとどうなりますか?

- 期限の利益を喪失すると、借金を一括請求される場合があります。

返済が難しい場合は、債権者との交渉や債務整理を検討しましょう。