この記事は約 12 分で読めます。

借金はプライベートな問題で、一般的には勤め先には知られたくありませんよね。個人の借金に関する情報は、信用情報機関で管理されていますが、「会社が社員の借金について調べられるのかな?」と気になる人も多いでしょう。

今回の記事では会社が社員の借金を調べることが可能か、借金が職場でバレるケースとは何か、そして借金問題そのものをどうに解決するかについて見ていきましょう。

目次 ▼

1章 会社が社員の借金を調べることは原則としてできない

会社が自分の借金に関して調べるのではないかとご心配の方は、安心してください。

個人の借金に関する情報は信用情報機関で管理されていますが、会社が勝手に社員の借金や信用情報を勝手に調べることは、原則的にはできないからです。信用情報の開示は、本人もしくは正当な代理人にしかできません。

ここでは、信用情報機関における情報開示のルール、本人の同意の必要性、そして信用情報の使用に関する法的制約について見ていきましょう。

1-1 信用情報機関で情報開示請求を行えるのは本人のみ

個人の信用情報は、本人(および本人の委託を受けた正当な代理人)のみが、信用情報機関に開示請求が可能です。勤務先の会社が勝手に調べることは原則的に不可能です。たとえ家族であっても、本人の了解なしに情報を取得することはできません。

例外として故人の信用情報については、法定相続人であれば開示請求ができます。これは、相続における借金のリスクを避けるために設けられた規定です。

個人信用情報には、借金の残高や返済状況など、さまざまな情報が含まれています。これらの情報は個人を特定するための重要なデータであり、個人のプライバシーを守るため、厳格な管理が行われているわけです。

なお、自分の信用情報を確認することは、自身の与信力を把握する上で役に立つでしょう。

出典:開示対象者本人以外が開示申し込みできますか? | 「開示手続き」のよくある質問 | 日本信用情報機構(JICC)指定信用情報機関

出典:代理人からの申込みはできますか?|インターネット開示について|よくあるご質問|指定信用情報機関のCIC

ちなみに、信用情報機関ごとに開示の方法が異なります。

信用情報の開示請求に関しては、以下の記事で各信用情報機関の申請方法を詳しく取り上げています。自分の信用情報を確認してみたい方は、ぜひ参考にしてください。

1-2 本人の同意なく信用情報の確認はできない

個人信用情報へのアクセスは本人の同意が必須です。これは個人情報保護の観点から設定された重要なルールです。

会社が社員の個人信用情報にアクセスするためには、その社員本人の署名捺印がある委任状を提出するなどの、本人の明確な同意が必要となります。本人が許可さえしなければ、会社は情報を得ることができません。

勤務先がたとえ金融機関やクレジットカード会社であっても、社員の個人信用情報を本人の同意なく確認することは不可能です。この原則は、プライバシー権の尊重と個人情報保護のために厳格に守られています。

1-3 信用情報を採用・解雇の判断に使用することは違法である

信用情報を雇用の判断基準にすることは、法律によって禁止されています。このルールは採用の選考時だけでなく、在職中の社員を解雇する際の判断にも適用されるものです。

雇用関係において信用情報を不当に利用することは、個人の権利を侵害する行為とみなされ、違法行為に該当します。これは、職業生活における公平性と、個人のプライバシーを保護するための措置です。

例外的な状況を参考に挙げると、自己破産により特定の職種への就業制限を受けるケースがそれにあたります。この場合、採用面接において、自己破産中ではないことや、借金の有無について尋ねられる可能性があるでしょう。

しかし、このような質問も、その職種において極めて重要な要件である場合に限られます。不必要に個人の信用情報を職場で問題視することは、法律により厳しく制限されているからです。

借金問題が会社にバレそうで心配しているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

2章 会社に社員の借金がバレるケース

会社に社員の借金がバレる可能性は、一般的には低いとされています。しかし、可能性がゼロとはいえません。

以下のような場合は、借金をしているという情報が会社に知られることも起こりえます。

- 会社に在籍確認の電話があったとき

- 勤務先からクレジットカードの作成を依頼されたとき

- 借金の滞納により給料が差し押さえられたとき

これらを認識しておくことは、借金問題を抱えている社員にとって重要です。ケース別に見ていきましょう。

2-1 会社に在籍確認の電話があったとき

金融機関が借入審査の一環として、融資の申込者の在籍確認を電話で行う場合があります。この電話が会社にかかってくることで、借金がばれる可能性がないとはいえません。

金融機関は通常、個人名を使用して電話をかけ、借金がバレないよう配慮しています。しかし、この電話が借金の存在を示唆する可能性は、完全には否定できません。

会社の受付や同僚が電話を取ることもあり、その際に「どちらの〇〇様でしょうか」と聞かれた場合、もし金融機関名が明かされると借金が露見するリスクがあります。

借金の存在を隠したい場合は、このようなリスクを考慮する必要があります。基本的に金融機関は、借金が会社に知られることがないよう、最大限の注意を払っています。

それでも、状況によってはごまかせないこともあり、完全な秘密保持を保証することは難しいといえるでしょう。

2-2 勤務先からクレジットカードの作成を依頼されたとき

会社によっては、グループ会社のクレジットカード作成を、社員に依頼することがあります。このプロセスで信用情報が調査され、カードが発行できないと、お金に関する何らかの問題が暗示される可能性は大いにありえるでしょう。

なぜならクレジットカードの審査には、個人の信用情報が確実に利用されるからです。事故情報が信用機関に登録されている場合、審査に通らない可能性が極めて高いといえるでしょう。

もちろん、審査不合格が必ずしも、借金の存在を意味するわけではありません。しかし、社員が審査に落ちたり、クレジットカードの申込そのものを拒否したりした場合、会社が疑念を抱く可能性があります。

審査状況は個人の信用情報の保護によって保障されていますが、会社内の噂や憶測を完全に防ぐことはできません。

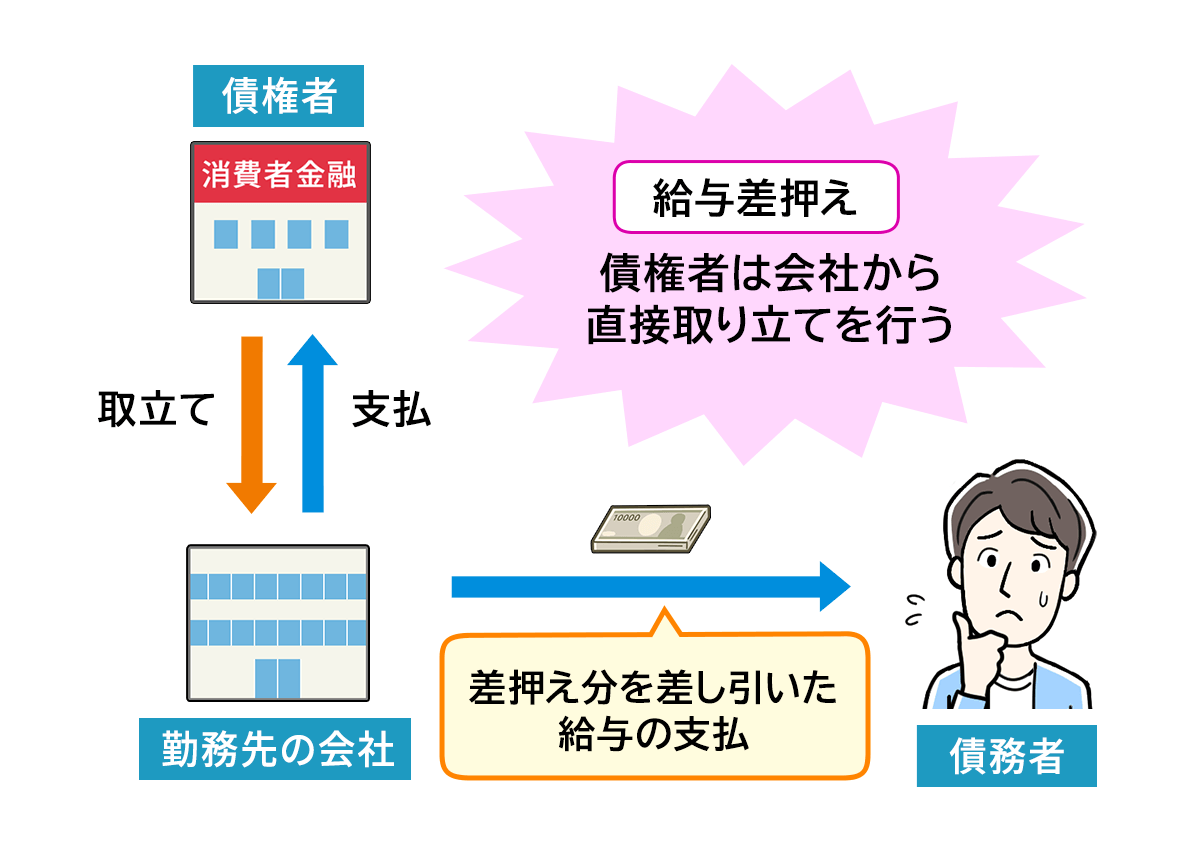

2-3 借金の滞納により給料が差し押さえられたとき

借金の滞納が続くと、債権者は給料の差押えを行うことがあります。この場合、会社は差押えの手続きに関与するため、借金の存在が明らかになるのは確実です。

給料の差押えは、裁判所を通じて行われる公的な手続きなので、会社が社員の抱えている深刻な借金問題を知ることは、避けられない状況となります。

差押えは、一般的に会社の経理部門や人事部門が扱います。このプロセスにより、会社の上層部や他の社員にも、借金の事実が伝わる可能性があるでしょう。

社員がこの状況に直面した場合、プライバシーの保護は非常に難しくなります。しかし前述のとおり、会社が借金を理由に社員を解雇することはできないので、直ちに職を失うことは基本的には考えられません。

【関連記事】

借金が返済できずに、給料や財産が差し押さえられるかもしれないとお悩みのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3章 借金滞納による給料の差押えを防ぐ方法

借金の滞納が給料の差押えにつながるケースは、会社に借金がバレる大きなリスクを伴います。給料の差押えは、借金返済の遅延・滞納から始まる一連のプロセスを経て発生し、その人の生活に多大な影響を及ぼすものです。

ここでは、借金滞納による給料差押えを防ぐための、具体的な方法について見ていきましょう。

3-1 借金を一括返済する

借金の滞納が続くと、債権者は残りの債務を一括返済するよう求めることがあります。この一括請求は、期限の利益の喪失によって生じ、債権者は債務者に対して一括の支払いを要求する権利が発生します。

期限の利益とは、期限が到来するまで債務者は債務を履行しなくてよいという権利です。

一括請求を放置すると、債権者は裁判所に訴訟を提起し、結果的に差押えに進む可能性が高まります。この段階で訴訟につながらないよう対応することが、差押えを回避するための重要なステップです。

何とか返済資金を工面して借金を一括返済することで、差押えのプロセスを回避し、会社に借金の事実が露呈するのを防ぐことが可能です。

ただし、この方法は返済能力や資金状況を考慮する必要があります。場合によっては、所有している資産を売却しなければならないでしょう。

このように一括返済は、債務を即座に解消する方法ではありますが、そもそも借金問題を抱える個人にとっては困難な選択肢です。

ではまったく方法がないかというと、そんなことはありません。債務整理という、最後の砦ともいうべき選択肢が残っています。

3-2 債務整理する

債務整理は、差押えを防ぐ効果的な方法のひとつです。主な方法としては、任意整理、個人再生、自己破産などがあります。

任意整理を行うと、債権者との交渉を通じて借金の減額や返済条件の見直しを図ることが可能です。

個人再生は、裁判所を通じた手続きで、債務の大幅な減額や返済期間の延長が可能です。この手続きが開始されると、差押えは中断され、最終的に失効する可能性があります。

自己破産を選択すると、債権者からの請求が停止し、新たな生活を始める機会が与えられます。しかし、一定の財産を失うことや、信用情報に影響が出る点には注意が必要です。

3種類の債務整理の特徴とメリット・デメリット、おすすめなケースをまとめると、以下の表のようになります。

横スクロールできます

| 種類 | 特徴 | メリット | デメリット | おすすめなケース |

|---|---|---|---|---|

| 任意整理 | 債権者と直接交渉して、将来の利息をカットし、残りを分割返済する方法 | 借金の総額が減額され、月々の返済額が軽減される | 交渉が難航する可能性がある | 債務額が大きくなく、将来的に返済できる見込みがある場合 |

| 個人再生 | 裁判所の認可を得て、借金を減額し、残りを3年で分割返済する方法 | 借金の総額が大幅に減額される | 財産が多いと返済額が増える | 一定収入はあるが債務額が大きく、任意整理では難しい場合 |

| 自己破産 | 裁判所の許可を得て、借金を免除してもらう方法 | 借金の返済義務がなくなる | 官報に掲載され、主立った財産を失う | 債務額が非常に大きく、他の方法では返済が難しい場合 |

とはいえ、差押えの法的手続きが開始されてしまうと、債務整理による差押えの防止は困難になります。そのため、差押えの可能性がある場合は可能なかぎり速やかに、司法書士などの専門家に相談することが重要です。

出典:破産の手続・自己破産の申立てを考えている方へ | 裁判所

債務整理の種類と生活への影響に関しては、以下の記事で詳しく解説しています。ぜひ参考にご覧ください。

借金問題でどう解決したら良いかわからなくてお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

借金問題を抱えている人は、会社には極力知られたくないでしょう。社員の信用情報の取得は、原則として本人の同意が必要であり、信用情報を採用や解雇の判断に使用することは違法です。

社員の借金が会社に知られる可能性があるシナリオとして、在籍確認の電話、クレジットカードの作成依頼、給料の差押えなどが挙げられます。

差押えを防ぐためには、借金を一括返済することですが、それができない場合は債務整理を行うことが有効です。しかし、個人で行うのは難しい手続きなので、司法書士などの専門家に、なるべく早く相談しましょう。

グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。会社に知られたくない借金問題でお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 会社が社員の借金を調べる方法はある?

- 本人の同意なく信用情報機関で情報開示請求を行うことはできませんし、そもそも信用情報を採用や解雇の判断に使用してはいけないと決められています。

- 借金が職場にバレるケースとは?

- 借金が職場にバレるケースは、主に下記の通りです。

・会社に在籍確認の電話があったとき

・勤務先からクレジットカードの作成を依頼されたとき

・借金の滞納により給料が差し押さえられたとき