この記事は約 14 分で読めます。

- ブラックリスト入りしていても賃貸住宅への引っ越しができるのか

- ブラックリスト入りしていても引っ越しやすい賃貸物件の種類

- 賃貸物件の審査に落ちたときの対処法

「ブラックリスト入りのせいで、引っ越しの際に物件に申し込んだら審査に落ちてしまった」という声はよく聞きます。

確かに、過去にクレジットの支払いの滞納や債務整理などでブラックリスト入りした場合、賃貸の審査が通りにくくなる可能性はあります。しかし、物件を選べば引っ越し自体は可能です。

この記事では、ブラックリスト入り後の引っ越しで審査が通りやすい物件と、審査に落ちてしまった時の対処法を解説いたします。

任意整理後の賃貸契約については下記の記事でも詳しく解説しているのでご参考にしてください。

目次 ▼

1章 ブラックリスト入りしても賃貸契約はできる!

ブラックリスト入りしても「通りにくい」可能性はありますが、賃貸に引っ越しすることはできます。

注意点として、そもそも「ブラックリスト」というリストは存在しません。ブラックリストと呼ばれているものの概要は、客の「事故・延滞情報」のことです。

例えば、クレジットカードの支払いの延滞や任意整理で借金を減額してもらったなど、客が経済的に信用できない行動を行った時に登録されてしまいます。

信用情報に事故情報が登録されると、消費者金融やクレジットカードの審査だけでなく、賃貸契約にも影響が出ることがあります。

ブラックリストには「金融業界のブラックリスト」と「賃貸業界のブラックリスト」があります。

ここからは順番に見ていきましょう。

1-1 金融業界のブラックリスト

金融業界は「CIC」「JICC」「KSC」の3つの信用情報機関があり、共通して延滞等の事故情報を見ることができます。

例えば、CICに加入しているクレジットカード会社で延滞した場合はJICCとKSCに加入している金融機関にも延滞情報が分かるということです。

クレジットカードを作成しようとして審査落ちしてしまい、別会社で借金の申込をしたら同じく審査落ちするのはこういった情報が共有されているからです。

1-2 賃貸業界のブラックリスト

信用情報機関は貸金業者が加盟する機関なので、家賃の保証会社も加盟しています。

賃貸業界は「LICC」(一般社団法人 全国賃貸保証業協会)で、家賃の滞納が発生したため家賃を代わりに支払いしたという情報が登録されています。

金融業界と異なるのは、LICCは全ての賃貸保証会社が加盟しているのではなく、一部の保証会社のみです。

LICCに加盟している保証会社に代わりに支払ってもらった場合に、滞納者の個人情報や保証対象の物件、支払い状況などが登録されます。このように、家賃を保証会社が立て替える仕組みを代位弁済といい、この履歴があると審査に影響する可能性があります。加盟している保証会社はホームページで確認できるため、その会社を通している場合は審査落ちする可能性が高いでしょう。

ですので、過去にブラックリスト入りした場合は、申告しなくても賃貸の審査の段階で調べたらすぐに情報が分かります。

ブラックリスト入りした経歴がわかれば、家賃という毎月数万〜数十万単位での支払いができるか不安に思う貸主も少なくないため、断られることもあります。

しかし、前述の通り「通りにくい」だけであって、賃貸への引っ越し自体は物件を選べば可能です。

グリーン司法書士法人では、司法書士にご相談頂いた上で、あなたの借金をいくら減らせるかを無料で診断できます。

審査に通るか思い悩む前に、まずは簡単に今の状況を整理してみましょう。

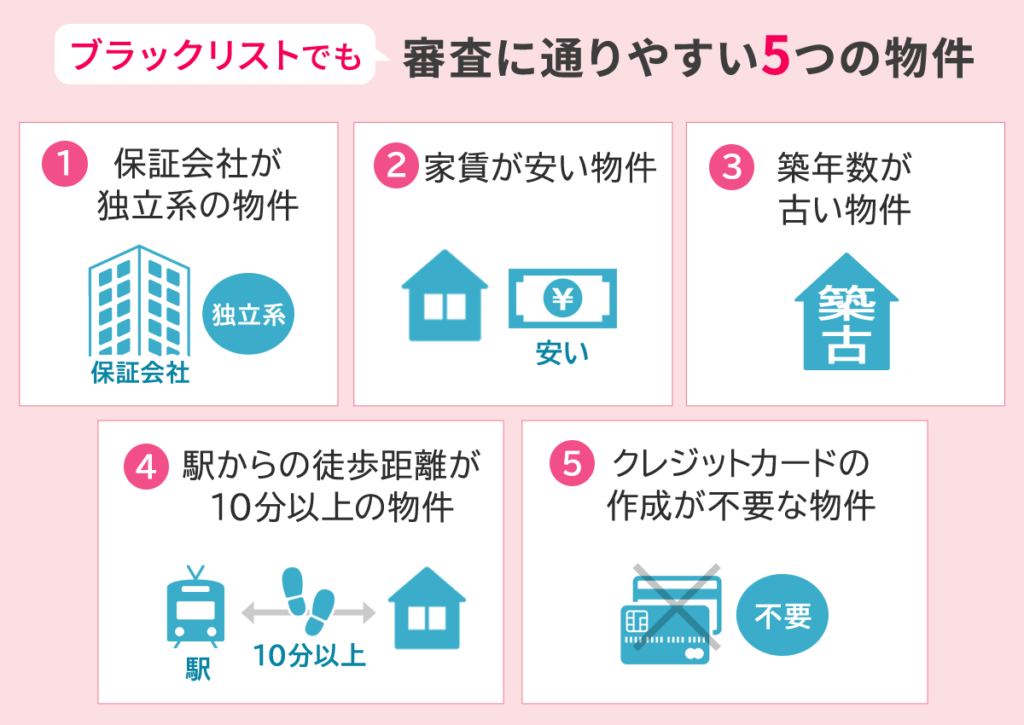

2章 ブラックリストでも賃貸契約・引っ越しをしやすい賃貸物件

では、ブラックリスト入りしても引っ越しがしやすい物件はどのようなものがあるのでしょうか?

この章では、審査に通りやすい5つの物件を紹介します。

- 保証会社が独立系の物件

- 家賃が安い物件

- 築年数が古い物件

- 駅からの徒歩距離が10分以上の物件

- クレジットカードの作成が不要な物件

2-1 保証会社が独立系の物件

1つ目は、保証会社が独立系の物件を選びましょう。

独立系とは、管理会社のグループ会社が運営している保証会社のことで、信用情報ではなく独自の審査基準をもとに審査・判断します。

ですので、保証会社が独立の物件は、LICCに加盟している物件よりも審査が厳しくない傾向にあり、入居審査が比較的通りやすいのです。

保証会社が独立系の物件を利用したい場合は、ブラックリスト入りを正直に申告し不動産会社に相談しておきましょう。

ただし保証会社が独立系の物件は数が少ないので、なかなか見つかりにくいデメリットもあります。また、独立系の保証会社は審査が柔軟な分、保証料が高く設定されている傾向がある点にも注意が必要です。

ネットなどで自力で物件を探すのはなかなか大変な作業になるため、不動産会社に聞いてみましょう。

2-2 家賃が安い物件

2つ目は、家賃が安い物件を選びましょう。

入居の審査は、申込者の現状の年収や職業などの情報を見た上で審査を通すか決めます。

ですので、過去にブラックリスト入りした経験があっても、今の年収で問題なく払えそうであれば審査を通してくれる可能性があります。特に、現在の収入や手取り額に対して無理のない家賃設定であれば、審査に通る可能性は高まります。

ただし、家賃が安い物件であっても安心とは限りません。契約時には、仲介手数料や敷金・礼金などの初期費用が発生するため、総額でどれくらいかかるのか事前に確認しておくことが重要です。

2-3 築年数が古い物件

3つ目は、築年数が古い物件を選びましょう。

築年数が古い物件は、率直にいうと人気がない物件とされています。ネットで物件探しをする際に絞り込み検索で築年数を「〜10年」などに設定する方は少なくありません。特に、築年数が古く木造や1階の部屋などは人気がなく、前の入居者が退去してから空室の状態が長く続いている可能性も高くあります。

貸主としても「ずっと空家にしてしまうくらいなら、ブラックリスト入りでも現状支払い能力があれば入居させた方が良い」という考えの方もいるでしょう。

家賃を数千円下げるより、月々の返済を数万円減らすほうが賢明かもしれません。

グリーン司法書士法人では、司法書士にご相談頂いた上で、あなたの借金をいくら減らせるかを無料で診断できます。

2-4 駅からの徒歩距離が10分以上の物件

4つ目は、駅からの徒歩距離が10分以上の物件を選びましょう。

駅へのアクセスは築年数と同じく、入居者が重要視する部分でもあります。

特に、都心に行けば行くほど電車通勤や徒歩移動が増えるためより移動距離が少ない物件が人気になります。よほど他が好条件でない限りは、駅から離れている物件は避けられやすい傾向にあります。

ですので、築年数が古い物件と併せて、駅からの徒歩距離が10分以上の物件も一緒に狙っていくのをおすすめします。

2-5 クレジットカードの作成が不要な物件

5つ目は、クレジットカードの作成が不要な物件を選びましょう。

入居の審査で、クレジットカードの契約やクレジットカードからの家賃引き落としを必須としている物件もあります。意図としては、クレジットカードの審査に通るのかを確認したいという理由があります。

ブラックリスト入りしていると、クレジットカードの審査に落ちてしまい、カードが作成できないため賃貸の契約ができなくなります。

例え、保証会社不要の物件を申込したとしてもクレジットカードの契約や引き落としが必須だった場合は、契約するのが難しいのでデビットカードや口座引き落としの物件を選ぶと良いでしょう。

3章 ブラックリスト入りしていても賃貸契約を結べた体験談

ブラックリスト入りしていても、賃貸住宅の審査に通り無事借りられたケースもあります。

本章では、信用情報機関に事故情報が登録されていても物件を借りられた体験談を見ていきましょう。

事例①: 個人大家を選んだケース

Aさんは、過去にクレジットカードの支払いが滞ったことで信用情報に傷がありました。

家賃保証会社を信販会社にしている場合、信用情報の審査が厳しく契約が難しかったため、個人大家を探すことに。

個人大家だったため信販会社を利用せず昔ながらの連帯保証人をつける方式だったため、審査に無事通過することができました。

事例②: 審査基準が緩やかな物件での成功例

Bさんは、過去のローン延滞でブラックリスト入りしており、通常の不動産会社を通じた賃貸契約では何度も審査に落ちてしまいました。

ブラックリスト入りしていたこととBさんはフリーターで収入が不安定だと判断されたことが、審査落ちの理由と判断。

そこで、Bさんは、独立系賃貸保証会社を活用している賃貸住宅に申し込みをしました。

敷金を少し高めに設定し、家賃を2ヶ月分前払いする条件で契約を結ぶことができました。

信用情報のチェックが厳しくない環境を選んだことで、無事に引越しを実現。

4章 賃貸物件の審査に落ち契約できなかったときの対処法

もし、それでも賃貸物件の審査に落ちてしまった場合は、以下の対処法で再チャレンジしてみましょう。

- 別の保証会社の審査を受ける

- 親族に代理契約してもらう

- 連帯保証人を立てる

- 保証会社不要の物件を探す

- 職に就いてから審査を受ける

4-1 別の保証会社の審査を受ける

審査に落ちてしまった場合「信販系」と呼ばれる、クレジットカード会社関連の保証会社がついている物件を選んでいた可能性が高いです。

こちらは審査が厳しく、ブラックリスト入りするとほぼ審査に通らないと思っていて良いでしょう。

もし、保証会社を調べず申込みをしていた場合は、独立系の物件や保証会社不要の物件を探しましょう。

4-2 親族に代理契約してもらう

自分の名義で審査に落ちてしまった場合は、親族の名義で「代理契約」してもらう手もあります。

大家さんやオーナーに相談する必要はありますが「親名義であれば貸しても良い」と審査が通るかもしれません。

もちろん、親に安定した収入があることが前提なため、親が定年退職して年金暮らしの場合や収入が安定していない場合は、保証会社を利用しなければならない可能性があるので注意が必要です。

4-3 連帯保証人を立てる

他にも、連帯保証人を立てる方法もあります。万が一、本人が家賃を払えない場合は連帯保証人が代わりに払うことになるため、ブラックリストでも審査に影響しません。

入居者と連帯保証人の収入が、大家さんやオーナーの審査基準を満たせば入居が可能です。

ただし、連帯保証人のみで借りられる別件は少なく、ほとんどの物件が保証会社利用を必須としています。

4-4 保証会社不要の物件を探す

独立系の保証会社の審査に落ちてしまった場合は、保証会社が不要な物件を選びましょう。

保証会社が不要な物件は、過去の事故・延滞情報が大家さんやオーナーに伝わらないため審査が通りやすいです。

ただし、注意点として保証会社不要の物件は審査が緩く入居しやすいので、治安や周りの住民トラブルなどの懸念材料もあるので注意が必要です。

4-5 職に就いてから審査を受ける

賃貸の入居審査では、現在の収入状況が重視されます。そのため、無職の状態で申し込むと、家賃の支払い能力が不十分と判断され、審査に落ちてしまう可能性が高くなります。

可能であれば、アルバイトや正社員などで収入を得られる状態になってから申し込むことで、審査に通る可能性を高められるでしょう。継続的な収入があることを示せれば、審査に通過できるかもしれません。

5章 引っ越しをする時は賃貸の仲介会社にブラックリスト入りを話しておこう

賃貸の仲介会社に物件を探してもらう際、ブラックリスト入りしていることを先に伝えておくと審査に通りやすい物件が絞れるのでおすすめです。

ブラックリスト入りしていても審査に通る物件はそもそも数が少ないので、物件選びに時間がかかってしまいます。伝えずに審査に申込続けてもどんどん審査落ちしていくので、更に時間と手間がかかります。

「ブラックリスト入りを申告するのが恥ずかしい」と思うかもしれませんが、どのみち審査の段階でバレてしまうのでスムーズに物件を決めるためにも最初に正直に伝えた方が良いでしょう。

6章 配偶者や同居人がブラックリスト入りしている場合の引っ越し・賃貸契約はどうなる?

もし、配偶者や同居人がブラックリスト入りしている場合「引っ越しの物件探しに何か影響があるのでは」と心配な方もいらっしゃるでしょう。

ここまで説明してきた支払い能力や信用の調査というのは、賃貸借契約の契約者(いわゆる家主)について調べられるものです。

そのため、仮に配偶者や同居人がブラックリスト入りしていても、名義を自分にするなど工夫すれば「信販系」の物件でも審査に通過する可能性はあります。契約上の責任は契約者である借主にあるため、誰を名義人にするかが大切です。

もちろん、自分自身が安定した収入や職に就いている必要がありますが、クリアしている場合は問題なく入居できるでしょう。

また、自分が専業主婦やパートなどの場合は保証人が必要な場合もあるので注意が必要です。

どうしても配偶者や同居人の名義にしたい場合で、これらの人がブラックリスト入りしていると、審査の段階で弾かれやすいので物件の選択肢が狭くなることは覚えておきましょう。

7章 ブラックリスト登録が消されるまでの期間は5年〜7年

ここまで記事を読んで、ブラックリスト入りすると色々面倒なことになると感じたかと思います。

「早くブラックリスト入りを消したい」と思っている方がほとんどだと思いますが、ブラックリスト登録が消される期間は事故の原因となった事由が解決してから5~7年の間とされています。

「どうしてこんなに幅があるの?」と思うかもしれませんが、ブラックリストに載る期間は起こした事故の種類や大きさによって異なるからです。

クレジットカードやローンの支払いの延滞であれば5年程度ですが、自己破産やクレジットカードの強制解約、差し押えまでいった場合は7年の可能性が高いです。

ブラックリストに載ると約5年〜7年待つしか方法がないため、今すぐ賃貸に引っ越したい場合はブラックリストでも引っ越しがしやすい物件を探しましょう。

任意整理をしてブラックリスト入りした場合の期間の目安は、以下の記事で詳しく解説しています。

7-1 ブラックリスト入りしているか確認する方法

「賃貸に引っ越しする頃にはブラックリスト入りが消えているかも」と思った方は、信用情報機関に問い合わせして確認することができます。

信用情報機関では「信用情報開示制度」と言って信用情報を確認することができます。

機関ごとにそれぞれ方法が異なります。以下の表を参考にしてください。

| 信用情報機関 | 方法 | 開示手数料 |

|---|---|---|

| CIC | インターネット 郵送 | インターネット請求:500円 郵送請求:1,500円 |

| JICC | スマホアプリ 郵送 | スマホ請求:700円 郵送請求:1,969円 |

| KSC | インターネット 郵送 | インターネット請求:1,000円 郵送請求:1,500円 |

※本情報は2025年12月1日現在のものです。最新の情報は各信用情報機関のサイトをご確認ください。

※支払い方法によって別途手数料がかかります。詳しくは各信用情報機関のサイトをご確認ください。

また、どの信用情報機関も本人確認書類が必要になってくるため用意しておきましょう。

ブラックリスト入りするケースと載った場合のデメリットは、以下の記事で詳しく解説しています。

8章 ブラックリスト入り後に債務整理するならご相談を!

ブラックリストに載っていても賃貸に引っ越しは可能ですが、入居までに時間がかかる可能性があります。

いずれ審査落ちでバレるので、早く引っ越しを考えている方は早い段階でブラックリスト入りを伝えて不動産会社などに協力をしてもらいましょう。

もし、ブラックリスト入りしてしまうほどお金がなく引っ越しを検討している場合は、債務整理を検討するのも手です。

滞納している時点でブラックリスト入りしている可能性が非常に高いので、借金に苦しみ続けるのであれば債務整理で負担を減らすのもおすすめです。

債務整理に詳しく相談したい方は、ぜひ一度お気軽にお問い合わせください。

よくあるご質問

- ブラックリストとは?

- ブラックリストと呼ばれているものの概要は、客の「事故・延滞情報」のことです。

ブラックリストについて詳しくはコチラ

- ブラックリスト登録された人が賃貸住宅を探す方法とは?

- ブラックリストに登録された人は、下記の条件の賃貸住宅を探しましょう。

・保証会社が独立系の物件

・家賃が安い物件

・築年数が古い物件

・駅からの徒歩距離が10分以上の物件

・クレジットカードの作成が不要な物件

ブラックリストに登録された人の賃貸住宅の探し方はコチラ

- 賃貸マンションや賃貸戸建ての審査に落ちる理由は何?

- 過去に家賃滞納や借金滞納をしている人は、信用情報機関に事故情報が登録されている場合があり、賃貸マンションや賃貸戸建てといった賃貸住宅の審査に落ちる可能性があります。

- 借金をしていても賃貸住宅は借りられる?

- 借金をしていても、賃貸住宅を借りられる可能性があります。

ただし、借金を滞納していると賃貸住宅の審査に落ちる可能性があります。