この記事は約 11 分で読めます。

「借金を返済していなかったため督促状が送られてきた」

「差押さえと記載された催告書が届いた」

など、借金を返済期日に返さずいれば、督促状や催告書が届くことがあります。

督促状と催告書は、どちらも借金返済の請求ですが、どのような違いがあるのでしょう。

そこで、督促状と催告書の違いについて、次の5つの章に分けて詳しく説明していきます。

- 督促状とは

- 催告書とは

- 督促状と催告書の違い

- 督促状や催告書を放置する4つのリスク

- 督促状や催告書が届いたときの対処法

督促状と催告書が届いたとき、放置していれば様々な「リスク」を負うことになるため、この記事を参考に早めの対処をおススメします。

目次 ▼

1章 督促状とは

「督促状」とは、借金の返済が遅れている債務者に対し支払いを促すための請求書です。

より詳しく、督促状について次の3つを解説していきます。

- 督促状の内容

- 督促状が発送される理由

- 督促状が送付されるケース

1-1 督促状の内容

督促状の内容として、一般的には次のようなことが記載されています。

- 宛先

- 滞納期間・日付

- 請求内容(請求金額・支払期日・利息・遅延損害金など)

- 送金先(振込先など)

- 法的措置に対する示唆・言及

督促状の場合、主に指定期日までに口座に入金することを求める内容であり、文面もある程度やわらかな印象です。

しかし再三の督促の場合になると、法的措置をとることへの示唆・言及も含んだより支払いを促す厳しい内容へと変わってきます。

1-2 督促状が発送される理由

督促状は、債務者に早く支払いをしてもらうために発送されますが、法的な強制力はありません。

そのため文面に記載された通りの支払いがなくても、すぐに財産が差押さえとなることはないといえます。

ただ、返済しないままでいれば「遅延損害金」は加算され続けるため、このままでは借金総額が増えることを注意する意味もあると考えられます。

また、借金返済の消滅時効は5年ですが、督促状を送ることで6か月間は時効の完成を中断できます。

時効の完成を「先延ばし」にするためにも、督促状が発送されると考えられます。

1-3 督促状が送付されるケース

督促状が送付されるのは、支払期日になっても次のような「支払い」がないときです。

- 金融会社の借金返済

- 税金・年金

- 公共料金

- 携帯電話料金

比較的早い段階で送付され、支払いがなければ複数回に渡り届くこともあります。

2章 催告書とは

「催告書」も、督促状と同様に返済期日が過ぎた借金などを早く支払ってもらうように促すための文書ですが、法的手段前の「最終通告」という意味を含んでいます。

そのため、督促状よりも厳しい文面や強い口調で記載されていることが多いといえますが、あくまでも借金返済を促すことが目的のため、法的に強制力を持つことはありません。

より詳しく、催告書について次の3つを解説していきます。

- 催告書の内容

- 催告書が発送される理由

- 催告書が送付されるケース

2-1 催告書の内容

催告書の内容として、一般的には次のことが記載されています。

- 宛先

- 滞納期間・日付

- 請求内容(請求金額・利息・遅延損害金など)

- 最終支払期限

- 最終支払期限までに支払確認が取れない場合の法的措置

- 送金先(振込先など)

督促状と異なり、催告書では「法的措置」に至ることなど厳しい文面となり、最終通告ともいえる内容に変わってきます。

2-2 催告書が発送される理由

催告書は、強い文言を使った「警告」とも取れる内容であるため、記載された支払期限までに支払いがなければすぐに法的措置をとることを伝えるために発送されます。

早く支払いをしてもらうことを目的としていますが、心理的なプレッシャーを与える意味もあるといえるでしょう。

2-3 催告書が送付されるケース

催告書が送付されるのは、督促状で請求し続けても支払いがなかったときであり、「最終通告」としての意味があるため一般的に「内容証明郵便」で届きます。

内容証明郵便とは、どのような内容の文書が誰から誰に差し出されたのか、郵便局が証明する特殊な郵便です。

ただし実務的には、督促状を複数回に渡り送ったもの、支払いも連絡もなく放置されているときに送付されるといえます。

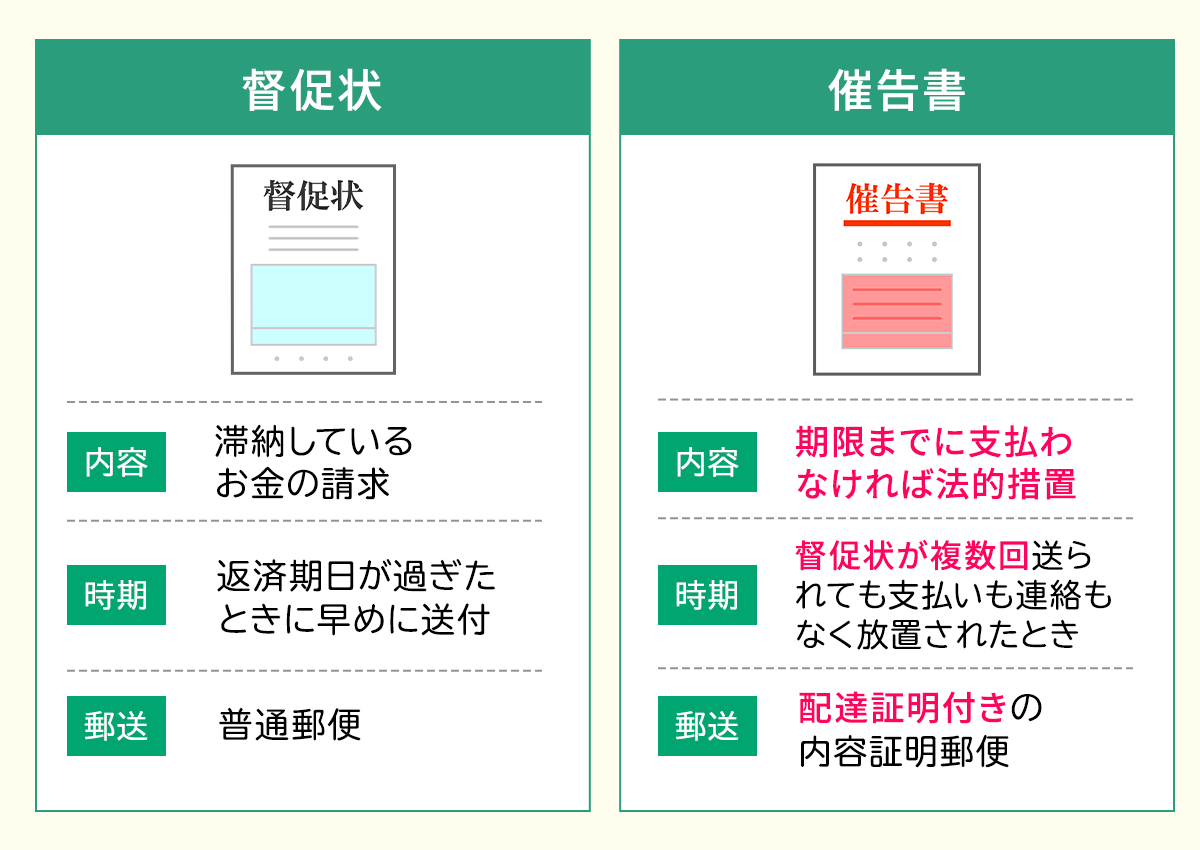

3章 督促状と催告書の違い

督促状と催告書は、どちらも借金を返済するように促すために通知される文書ですが、次の3つの違いがあります。

- 記載されている内容の違い

- 届く時期の違い

- 郵送方法の違い

それぞれの違いについて説明します。

3-1 記載されている内容の違い

督促状も催告書は記載されている「内容」に違いがあります。

どちらも利用者に対する「請求」であり、支払いを求める意味を持つことは共通していますが、内容は以下のとおり若干異なります。

| 督促状 | 滞納しているお金を支払ってもらうように求める内容 |

|---|---|

| 催告書 | 滞納しているお金を記載の期限までに支払わなければただちに法的措置をとることを伝える内容 |

催告書は支払期限までに支払いがなければ、「法的措置」をとることをより「強調」した内容になることが違いといえるでしょう。

3-2 届く時期の違い

督促状と催告書は、届く「時期」にも違いがあります。

「督促状」の場合には返済期日が過ぎたときに早めに送付されますが、「催告書」は督促状を複数回に渡り送ってもまだ支払いも連絡もなく放置されたときに届きます。

ただ、督促状を送らずに最初から催告書が送付される場合もあるようです。

3-3 郵送方法の違い

督促状と催告書は、郵送方法にも違いがあります。

「督促状」の場合には普通郵便で送られますが、「催告書」は配達証明付きの内容証明郵便によって送付されます。

「配達証明」とは、いつ催告書が到着したのか記載されたハガキが届くこととなり、そのハガキによって相手が郵便物を受け取ったことを証明する制度です。

法的措置を予告する「最終通告」としての意味があるため、後でトラブルを防ぐために配達証明付き内容証明郵便が利用されるため、債務者も書類は届いていないといった主張はできなくなります。

4章 督促状や催告書を放置するリスク

督促状や催告書を放置する「リスク」として、以下の4つが挙げられます。

- 電話や訪問で返済を求められる

- 一括返済するよう請求される

- 法的手続に移される

- 財産を差し押さえられる

督促状を複数回に渡り送付したのに放置されている場合や支払いがない場合、「最終通告」として催告書を送るケースが多いといえます。

早めに支払わなければ「一括返済」するように求められ、無視していれば法的措置を取られてしまう可能性も高まり、給与や財産が差し押さえられてしまいます。

5章 督促状や催告書が届いたときの対処法

金融会社から督促状や催告書が届いたときには、次の4つで対処しましょう。

- 架空請求ではないか確認する

- 時効が成立しないか確認する

- 返済について債権者に相談する

- 債務整理を検討する

それぞれの対処法について説明します。

5-1 架空請求ではないか確認する

督促状や催告書が届いたときには、差出人や記載されている内容など、「架空請求」ではないか確認しましょう。

実在する金融機関を語る架空請求が届く場合もあるため、本当にお金を借りた金融会社か必ず確認が必要です。

借入先である金融会社からの請求でない場合、金融会社から債権が譲渡された「保証会社」や「債権回収会社」の場合もあるため、記載内容をよく読んだ上で不明な点があるときには問い合わせることも必要といえます。

5-2 時効が成立しないか確認する

督促状や催告書に記載されている最終返済日を確認し、最終返済日の翌日から「5年」以上経過しているときには「時効」が成立しないか確認しておきましょう。

消滅時効は5年経過すれば成立するわけではなく、「時効の援用」が必要ではありますが、成立前に1円でも支払えば成立しなくなります。

「時効の援用」とは、債権者に対して消滅時効の制度で利益を受けることを告げることです。

5-3 返済について債権者に相談する

督促状や催告書が届いたものの、返済できないときには債権者に「相談」しましょう。

支払う意思はあるものの厳しい状態であることを伝え、「分割払い」や支払期限の「先延ばし」など対応してもらうことはできないか相談することが必要です。

支払いができないことを理由に、連絡もせず督促状や催告書を無視し続ければ、文面に記載されていたとおりに財産を差し押さえられる可能性があります。

5-4 債務整理を検討する

督促状や催告書が届いたものの、支払いもできず解決策が見つからないという場合、債務整理を検討することも必要です。

債務整理には次の3つの手続がありますが、督促状や催告書などが届いているときには、どの方法で手続するか早めの判断が求められます。

- 任意整理

- 個人再生

- 自己破産

それぞれの方法について簡単に説明していきます。

任意整理

「任意整理」とは、債権者に借金減額など交渉し、和解が成立すれば将来利息をカットした残りを3年で分割返済することで借金問題を解決させる手続です。

毎月の返済負担を軽減させ、借金の支払総額を抑えることができることがメリットといえます。

個人再生

「個人再生」とは、裁判所に借金返済が困難な状態であることを認めてもらい、借金総額を5分の1程度まで大幅に圧縮してもらうための手続です。

残った借金は原則3年で返済が必要ですが、住宅ローン返済中の持ち家を処分せずに手続できます。

自己破産

「自己破産」とは、借金の返済不能状態であることを裁判所に認めてもらい、返済を免除してもらうための手続です。

多額の借金も自己破産が認められればゼロになるため、借金をリセットし再スタートすることができます。

まとめ

督促状と催告書は、どちらも借金などを早く返済するように促すための文書ですが、その内容や目的は厳密には異なります。

ただ、実務上は督促状を複数回に渡り送付し、それでも支払いがなければ最終通告として催告書を送るケースが多いといえます。

督促状を受け取った段階で滞納している借金は早めに支払うことが必要であり、支払いが厳しいのであれば早めに債権者に連絡・相談するようにしましょう。

催告書が届いても無視していれば法的措置を取られてしまう可能性が高まり、給与や財産が差押さえられてしまいます。

督促状や催告書が届いたものの、お金がなく支払いができず悩んでいるときや、借金問題を解決させたいときにはグリーン司法書士法人グループへ一度ご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 督促状と催告書の違いは何ですか?

- 督促状と催告書はどちらも借金の返済を求める書類ですが、一般的には督促状は滞納当初に送られてくるのに対し、催告書は最終通告として送られることが一般的です。

- 督促状と催告書はどちらが先に届きますか?

- 一般的には、督促状が届きそれでも返済せずにいると催告書が届きます。

次に確認したいページ