この記事は約 10 分で読めます。

催告書とは、借金やローンなどの返済が滞った際に債権者から届く支払いを命ずる書類で、支払期日や滞納金額が記載されています。

突然催告書が届くと戸惑ってしまいますよね。しかし、催告書が届いた時には、決して無視をしてはいけません。

催告書が届くのは、裁判上の手続き(訴訟)が取られる一歩手前の段階です。

手元にお金があり支払える状況なのであれば、直ちに支払いを済ませましょう。もし、支払えないような場合でも、債権者にお願いして期日を延ばしてもらったり、債務整理をしたりといった対応をするべきです。

この記事では、催告書について詳しく解説します。届いた時の対処法についても解説していますので、ぜひ参考にしてください。

目次 ▼

1章 催告書(さいこくしょ)とは|督促状との違い

催告書とは、借金やローンなどを滞納したときに届く、債務者に対して支払いを命じる書類です。

借金の返済が長期にわたり滞っていて過去に督促を何度も行ったにもかかわらず、返済がされないときに送られてきます。

書面には「◯月◯日まで△△円を支払ってください」のように、支払期日や滞納金額が記載されています。

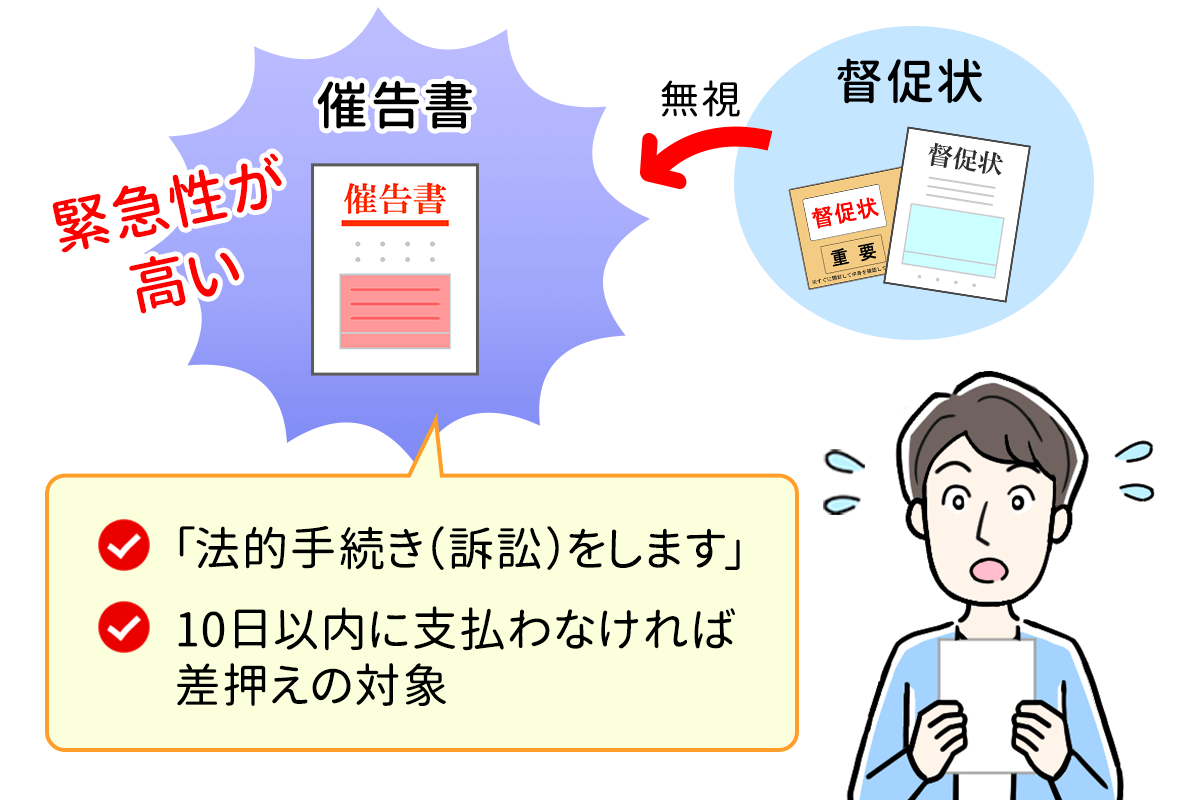

似たものとして「督促状」があります。督促状も催告書も支払いを命じる書面である点では同じですが、催告書は督促状よりも一歩段階が進んだ際に届く書類です。つまり、催告書のほうが緊急性が高いということです。

一般的に滞納をして数日〜1週間は督促の電話があり、それでも支払わずに1週間〜2ヶ月程度が経つと督促状が届きます。さらに督促状を無視したときに届くのが催告書です。

催告書には「法的手続き(訴訟)をします」という内容が書かれていることがポイントです。これを無視すると次は訴訟になり、裁判所から封筒が届くことになります。

なお、税金などの公租公課については督促状が催告書と同程度の役割をしており、10日以内に支払わなければ差押えの対象となります。国や自治体などから届く督促状は直ちに確認し、税務署等に連絡して納付するようにしてください。

2章 催告書が届いたときの対処法

催告書が届いた時には、滞納しているお金を支払えないとしても決して無視してはいけません。

まずは落ち着いて、以下のように対処しましょう。

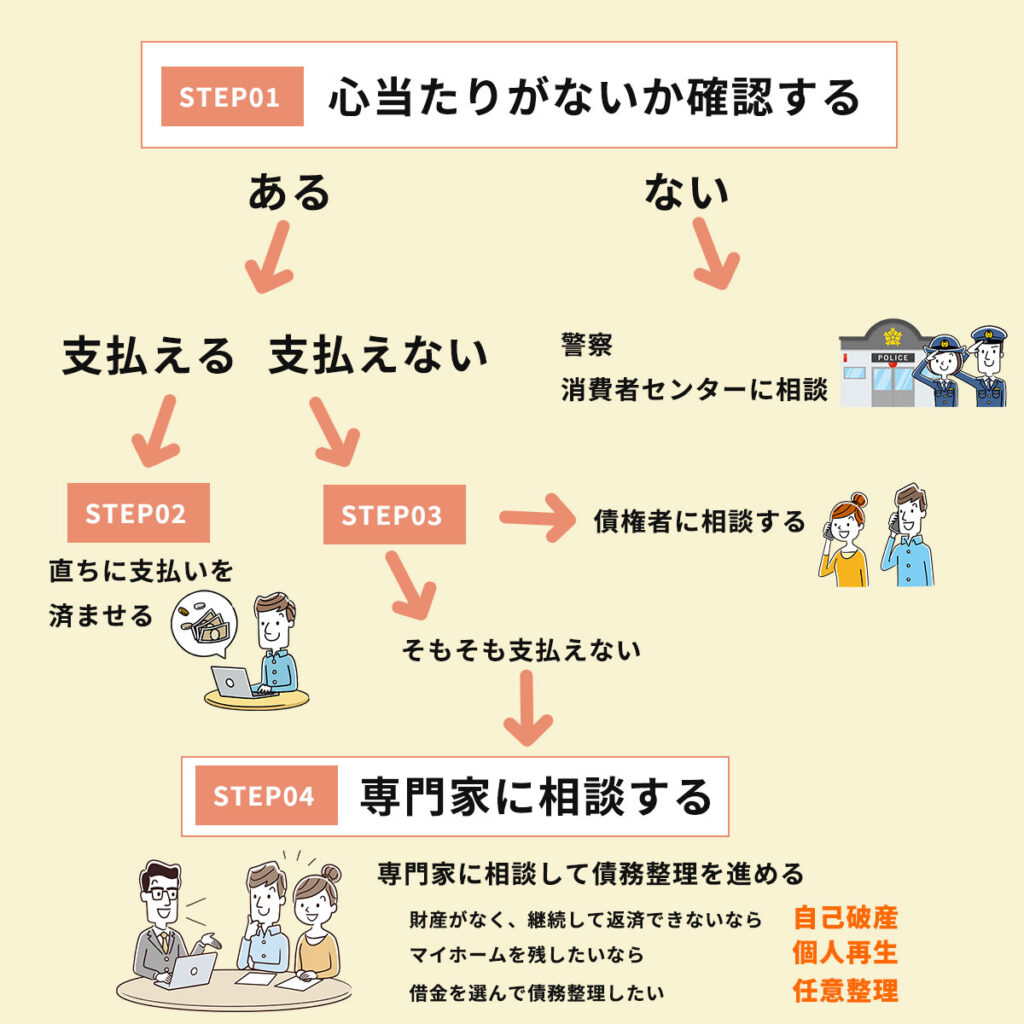

STEP① 心当たりがないか確認する

まずは、催告書の内容に心当たりがないか確認してください。

あるはずのない借金をでっち上げて催告書を送付して支払わせる架空請求が横行しています。

書面に「無視した場合は裁判をする」「差押えをする」といった不安を煽り、金銭を振り込ませる詐欺の手口です。

心当たりのない催告書が届いたら、決して書面の内容に応じず、警察や消費者センターに連絡をしてください。

| 架空請求の疑いがある時の対処法については、国民生活センターや消費者庁、警視庁などが案内しています。こちらもご確認ください。 「利用した覚えのない請求(架空請求)」が横行しています|国民生活センター https://www.kokusen.go.jp/soudan_now/data/kaku-seikyu.html 架空請求にご注意ください!|消費者庁 https://www.caa.go.jp/policies/policy/consumer_policy/caution/caution_016/ 架空料金請求詐欺|警視庁 特殊詐欺対策ページ https://www.npa.go.jp/bureau/safetylife/sos47/case/fictitious-billing/ |

2−1−1 架空請求の見分け方

架空請求では「◯◯債権回収会社」と、あたかも債権回収を請け負う業者であるように名乗ることが多くあります。

しかし、債権回収をできるのは法務大臣が許可した業者のみです。「◯◯(消費者金融等)の代理で回収をしています」といった内容が書かれていても安易に信じてはいけません。

また、出会い系サイトやアダルトサイトの利用料は、許可を受けた業者であっても回収することはできません。

以下のような形式で請求書・督促状・催告書などが届いたら注意してください。

- 目隠しシールがないハガキ、電子メール、携帯電話などで請求や督促を受けた

- 連絡先として多数の電話番号が列挙している

- 請求書面に記載されている電話番号が携帯電話の番号

- 振込先が個人名義口座になっている

なお、法務省は認可を受けている債権回収会社一覧を公開しています。書面に記載されている業者の名前を探してみて、もしなければ架空請求の可能性が高いでしょう。

STEP②【支払える時】直ちに支払いを済ませる

催告書の内容に心当たりがあり、滞納している分を支払えるだけのお金があるのであれば、直ちに支払いを済ませましょう。

払ってしまえば請求する根拠がなくなるので、訴訟を起こされることもなくなります。

| 【消滅時効の中断に注意】 4章で詳しく説明しますが、督促が来るような債権の中には、実際に借りた覚えのあるものであっても消滅時効が主張できるものも多く含まれています。 そのような債権について、よく確認せずに「払います」と言ってしまうと、せっかくの消滅時効が主張できなくなってしまいます。 払わなくてもいいものを払う必要がないよう、まずは落ち着いて中身を確認するようにしてください。 |

STEP③【支払えない時】債権者に相談をする

催告書が届くまで滞納しているということは、そもそも支払えないというケースも多いかと思います。

その場合も決して無視してはいけません。

まずは、借入れをしている金融機関や消費者金融の相談窓口に連絡しましょう。

返済が難しい状況であることや、返済する意思があること、返済の目処について説明すれば返済期日を延してくれる可能性があります。

STEP④【支払えない時】専門家に相談して債務整理を進める

収入が少ない、収入がないような状況で、期日を延ばしてもらっても返済の目処が立たないような場合には債務整理を検討しましょう。

債務整理の手続きを司法書士などの専門家に依頼すれば、債権者からの催促や取り立てはストップします。

債務整理には「任意整理」「個人再生」「自己破産」の3種類があります。借金額や収入などに応じて、適切な債務整理方法を提案してもらえますので、司法書士などの専門家に相談してみてください。

2−4−1 任意整理

任意整理とは、債権者と交渉することで将来の利息などをカットしてもらう手続きです。

借金の元金は減りませんが、利息をカットすることで毎月の返済額が減りますので、無理なく返済を続けられる可能性があります。

裁判所を介さないため、債務整理の中で最も手軽な手続きです。

2−4−2 個人再生

個人再生とは、裁判所に申し立てることで、借金を1/5〜1/10程度に減額し、3〜5年で返済する再生計画を立てる手続きです。

家や車といった資産を手元に残しながら借金を大きく減額することが可能です。

ただし、手続き後も返済が続きますので、安定した収入がなければ手続きができません。

2−4−3 自己破産

自己破産とは、裁判所に申し立てることで、税金などの公租公課などを除くすべての借金の支払いを免除してもらう手続きです。

借金はすべてなくなりますが、家や車などの資産を失うリスクがあります。

収入などに条件はないため、収入がない・少ないという方におすすめしています。

3章 催告書を無視するとどうなるのか

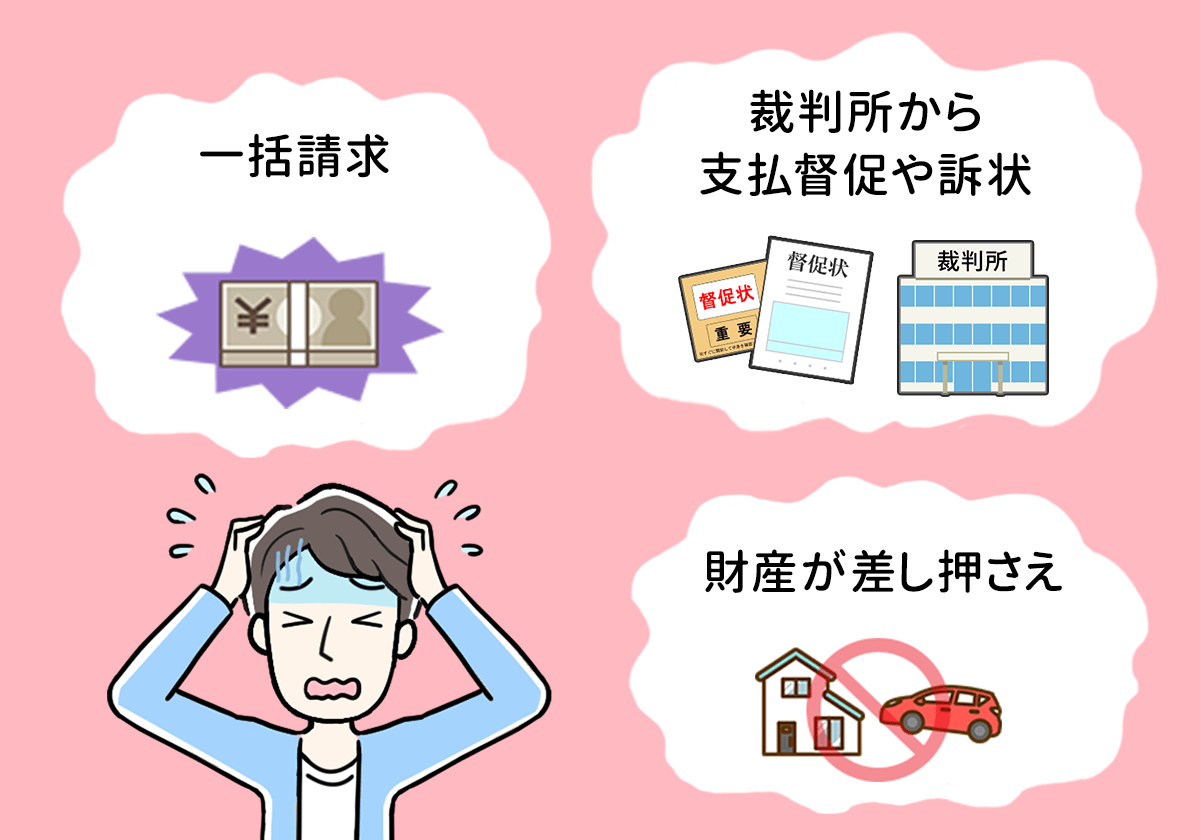

催告書を無視することに何のメリットもありません。リスクが大きいので、決して無視しないようにしましょう。

催告書を無視すると、次の段階は訴訟そして差押えです。特に差押えまで行ってしまえば勤務先に連絡が行ったり、給料が強制的に押さえられたりするので、周囲の人への影響も大きくなります。

3−1 一括請求される

借金の残債を一括請求される可能性があります。

一度一括請求されると、分割払いにすることは困難です。

3−2 裁判所から支払督促や訴状が届く

債権者は、催促書を送付しても支払われない場合、裁判所に支払督促の申し立てをしたり、訴訟を起こしたりするでしょう。

その場合には、裁判所から「支払督促」や「訴状」が届くこととなります。

訴訟を起こされると、債権者と裁判にて争わなければいけません。

3−3 財産が差し押さえられる

支払督促が来てもなお支払いをしない場合や、訴訟を提訴されたにもかかわらず出廷しない場合に強制執行として給与や財産を差押えられます。強制執行は原則として回避できません。

差押えがなされると、借金完済まで給与の一部から差し引かれたり、所有する財産を没収されたりすることとなります。

4章 催告書には消滅時効をストップする効力がある

消費者金融などからの借金は、最後の返済から5年経過すると消滅時効を迎え、時効の援用を行うことで借金の返済義務を免れることができます。

一方、債権者としては時効を迎えるのを阻止したいと考えるのが当然でしょう。

催告書自体にも消滅時効の完成を止める効果はありますが、主な目的は、催告書に驚いた債務者が連絡して「払う」と言わせることです。

そのため、驚いて軽率な行動をするのではなく、まずは落ち着いて催告書の内容を確認し、必要ならば専門家にすぐに連絡しましょう。

なお、催告後は提訴されるケースがほとんどです。提訴されると裁判終了まで時効がストップし、支払いを命じる判決が出た場合には改めて時効がスタートすることとなります。

5章 催告書が届いたら、グリーン司法書士にご相談ください

催告書が届いたら焦ってしまうお気持ちは分かります。連絡したくない、できれば払いたくないと思うかもしれません。しかし、放置したり、逆に安易に応じたりすることは危険です。

まずは、催告書の内容をきちんと確認しましょう。心当たりがない場合には、警察や消費者センターに相談してください。

心当たりがあるのであれば、なるべく早く返済するようにしましょう。

もし、支払うのが難しい場合には、債務整理が必要な可能性があります。

債務整理に関するご相談はぜひグリーン司法書士法人にご相談ください。

グリーン司法書士法人では、これまで多くの債務整理に対応してまいりました。

依頼者様の状況を確認し、適した解決方法を提案いたします。

初回相談料は無料です。オンラインでのご相談も可能ですので、お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 催告書とは何ですか?

- 催告書とは、借金やローンなどの返済が滞った際に債権者から届く支払いを命ずる書類で、支払期日や滞納金額が記載されています。

催告書について詳しくはコチラ

- 催告書を無視するとどうなる?

- 催告書を無視すると、下記の恐れがあります。

・一括請求される

・裁判所から支払督促や訴状が届く

・財産が差し押さえられる

催告書を無視するとどうなるか詳しくはコチラ

- 催告書が届いたらどうすればいい?

- 催告書が届いたときの対処法は下記の通りです。

・心当たりがないか確認する

・直ちに支払いを済ませる

・債権者に相談をする

・専門家に相談して債務整理を進める

催告書が届いたときの対処法について詳しくはコチラ

- 催告書と督促状の違いとは?

- 催告書とは、借金やローンなどを滞納したときに届く、債務者に対して支払いを命じる書類です。

似たものとして「督促状」があります。督促状も催告書も支払いを命じる書面である点では同じですが、催告書は督促状よりも一歩段階が進んだ際に届く書類です。

催告書について詳しくはコチラ

次に確認したいページ