この記事は約 20 分で読めます。

借金の返済に追われている方の中には、これ以上返済ができない!と自己破産を検討されている方もいらっしゃるでしょう。

自己破産を裁判所に認めてもらえれば借金が全額なくなるため、借金返済に追われる日々から解放されるという大きなメリットがあります。

しかし、「借金をすべてなくす」という複雑かつ厳格な手続きすので、実際に自己破産するかどうか迷われている方も多いのではないでしょうか。

この記事では、自己破産のメリット・デメリットや自己破産が向いている人・向いていない人などについて解説します。

最後には、自己破産に関するよくある質問についてもお答えしていますのでぜひ参考にしてください。

目次 ▼

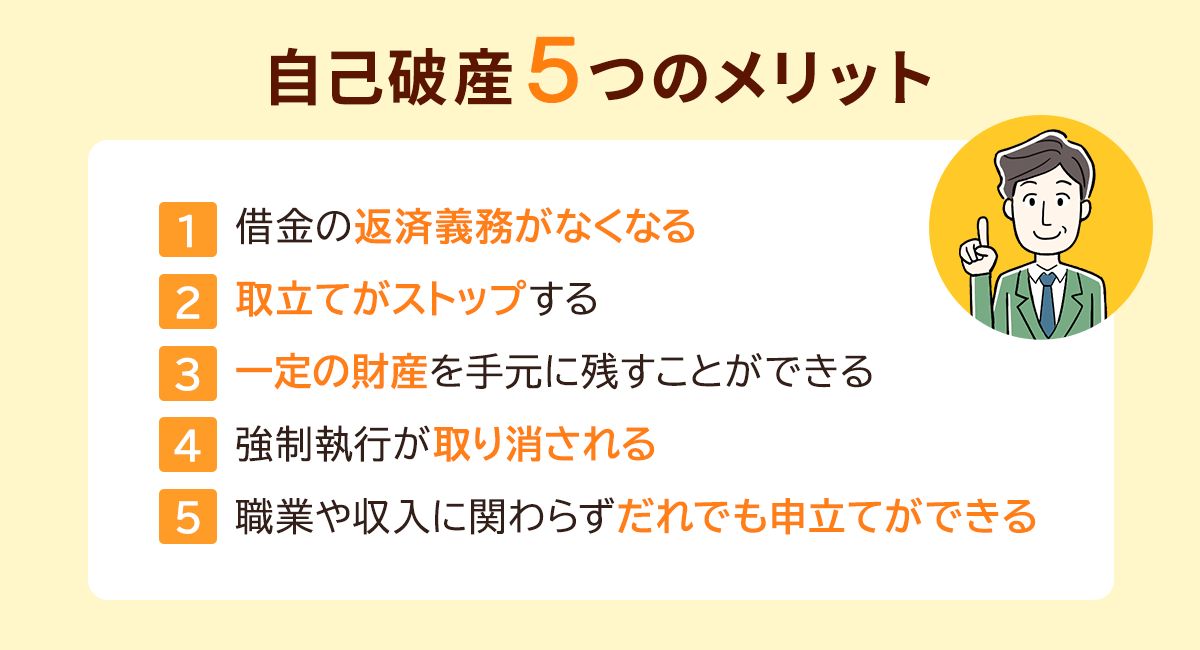

1章 自己破産の5つのメリット

自己破産を裁判所に認めてもらうと、借金の返済義務がなくなります。 他にも、自己破産のメリットには下記のものがあります。

- 借金の返済義務がなくなる

- 取立てがストップする

- 一定の財産を手元に残すことができる

- 強制執行が取り消される

- 職業や収入に関わらずだれでも申立てができる

それぞれ解説します。

メリット① 借金の返済義務がなくなる

自己破産の最大のメリットは、すべての借金(公租公課を除く)の返済義務が免除されることです。

どれだけ大きな借金を抱えていても、自己破産が認められれば、その後は借金を返済する必要は一切なくなります。

ただし、税金や社会保険料などの公租公課、下水道料金など一定の「非免責債権」は自己破産をしても免除されないので注意してください。

非免責債権について詳しくはこちらの記事で解説しています。

メリット② 取立てがストップする

自己破産の手続きを司法書士などの専門家に依頼すると、専門家から債権者(お金を貸している人)に対して受任通知が送られます。

受任通知が送付されてからは、債権者からの督促や取立てがストップします。

自己破産に限りませんが、債務整理手続きを開始して専門家が代理人に就くと、債権者はそれ以降、直接債務者本人とやり取りすることが法律上できなくなるのです。

そして、自己破産の手続きが完了すれば返済義務がなくなりますので、以降は当然督促や取立てはなくなります。

メリット③ 一定の財産を手元に残すことができる

自己破産をすると、すべての財産を失うと勘違いしている方も多いのではないでしょうか。

しかし、一定の財産は手元に残すことができます。これを「自由財産」と言います。

具体的には以下のとおりです。

- 破産手続開始後に取得した財産(新得財産)

- 法律で差押えが禁止されている財産

- 99万円以下の現金

- 裁判所が自由財産拡張を認めた財産

- 破産管財人が破産財団から放棄した財産

上記に該当する財産は、裁判所に没収されることはありません。

なお、自由財産の拡張と破産財団からの放棄は少し難しいので、分けて簡単に解説します。

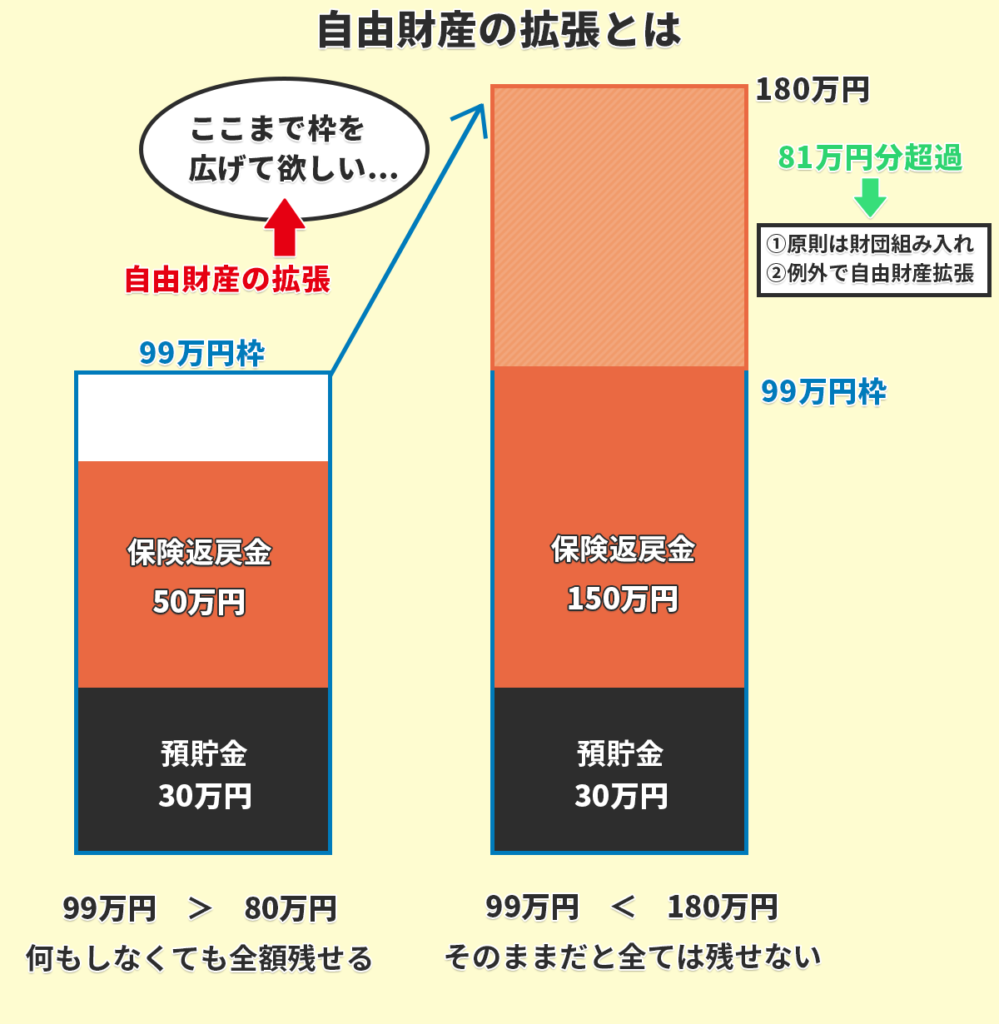

1-3-1 自由財産の拡張

自己破産においては、手元に残せる財産は総額99万円までという枠がデフォルトで設定されています。

たとえば預貯金30万円と保険返戻金50万円であれば、この枠内に収まるため、特段の手続きをすることなく手元に残すことができます。

一方、預貯金30万円と保険返戻金150万円であれば、99万円を超える81万円について配当に回すため、何らかの方法で管財人に支払わなければなりません。これを「財団組入れ」と言います。

通常は保険を解約し、150万円の返戻金から81万円を支払うのですが、持病があるとか高齢であるとかの理由で、この保険を解約したらものすごく困る・・・ということもあるでしょう。

その場合に、「保険を残すため自由財産を(99万円の枠を超えて)150万円まで認めてください」と裁判所に申し立てることを自由財産の拡張申立てと言います。

実際に認められるかどうかは裁判所の判断次第ですが、やむを得ない場合には自由財産の拡張で認められた範囲まで財産を残すことができます。

1-3-2 破産財団からの放棄

自己破産において債権者へ配当できるお金がある場合、それを破産管財人が管理します。このように一定の財産を破産管財人の管理下に入れることを「財団組入れ」と言います。組み入れられた財産は破産財団となります。

自由財産に入らない財産は、原則としてすべて財団組み入れとなり、破産財団となります。

しかし例外的に、一度財団組入れとなっても、様々な理由で財団から外されることもあります。この処理を「破産財団からの放棄」と言います。

破産財団から放棄された財産は自由財産となり、債務者の手元に残ります。

- 価格が低いわりに管理費用がかかりすぎる

- 別の方法で同額を財団組入れした方が簡便であり、その方法がとりやすい

- 財産の価値がゼロまたはそれと同じくらい非常に低い

メリット④ 強制執行が取り消される

すでに強制執行がなされている場合でも、自己破産手続き開始決定が出ると強制執行が中止されます。

ただし、自己破産手続き開始決定前に給与などを差し押さえられた場合、それは差押えをした債権者への返済に充てられます。

一方で、自己破産手続き開始決定後は強制執行が禁止されています。万が一誤って差し押さえられたとしても、取り戻すことが可能です。

なお、複雑すぎるので詳しくは書きませんが、いずれにしても差押えが中止されたからといってすぐに給与が満額もらえるようになるわけではありません。

破産手続中は、差押え分の給与は勤務先が預かっておき、最終の免責決定が出たらまとめて支払われることになります。

メリット⑤ 職業や収入に関わらずだれでも申立てができる

個人再生や任意整理は、手続き後を返済を続けなければいけないため、安定した収入を得られる状況でなければ手続きが難しいと言えます。

一方、自己破産は借金で生活に困っている人を救済する制度ですので、収入や職業に関わらず誰でも申し立てることが可能です。

ただし、管財事件の場合、一定の資格は手続中にその効力が停止されるので注意が必要です。この点は2章で解説します。

2章 メリットばかりじゃない!理解しておくべき自己破産の5つのデメリット

前章では、自己破産のメリットについて解説しましたが、一方で以下のようなデメリットもあります。

- クレジットカードの利用や新たな借入ができなくなる

- 家や車などを失う可能性が高い

- 手続中、効力が停止される資格がある

- 住所・氏名が官報に掲載される

- 連帯保証人・保証人も自己破産を余儀なくされる

デメリットについても理解した上で、よく検討しましょう。

それぞれ詳しく解説します。

デメリット① クレジットカードの利用や新たな借入ができなくなる

自己破産をすると、信用情報機関に情報が登録されます。これがいわゆる「ブラックリストに載る」状態です。こうなると、クレジットカードの利用・作成や新たな借入ができなくなります。

携帯電話・スマートフォンの機種代の分割払いも一種のローンですので、携帯電話・スマートフォンを新しくしたい場合には一括払いをしなければいけなくなります。

なお、これは自己破産に限らず、個人再生・任意整理をした場合でも同様です。

どうしてもクレジットカードのように、お店でカードを利用したいのであれば、デビットカードを作成するのも良いでしょう。

デメリット② 家や車などを失う可能性が高い

自己破産では、一定額以上の財産は現金にして債権者に配当されます。具体的には、価値が単独で20万円以上の財産を所有している場合です。典型的には不動産や自動車、保険などが当たります。

どうしても残したい場合、1章で解説した自由財産の拡張などの方法を検討する必要があります。

デメリット③ 手続中、一定の資格の効力が停止される

自己破産の手続きをすると、一部の職業・資格が一定期間制限されます。

自己破産の手続きが終了すれば、制限も解除されますが、手続き中の3〜4ヶ月は仕事ができなくなったり、他の部署に移らざるを得なかったりするので注意が必要です。

とはいえ、制限をされる資格は弁護士や司法書士などの士業など一部ですので、多くの人は影響を受けません。

自分の持っている資格を専門家に伝えて、自己破産で影響が出ないか確認するようにしましょう。

デメリット④ 住所・氏名が官報に掲載される

自己破産をすると、その事実が官報に掲載されます。

官報とは、破産情報や法改正などの情報が掲載される、国が発行する機関紙です。国が発行する新聞のようなものですね。

しかし、一般の人が官報を逐一チェックしていることはほとんどなく、官報がきっかけで自己破産をしたことがバレてしまうことは非常にまれです。

デメリット⑤ 連帯保証人・保証人も自己破産を余儀なくされる

ある借金に連帯保証人や保証人がついている場合、自己破産をすると、その借金については連帯保証人や保証人が代わりに返済義務を負うことになります。

しかも、借金の返済は原則として一括返済です。

該当する借金が少額であれば、連帯保証人・保証人が支払えるかもしれませんが、高額の場合で支払えない場合には連帯保証人・保証人も自己破産をせざるを得ない状況となります。

連帯保証人・保証人がついていることは、自己破産をする上でネックとなり得るため、事前にしっかりと話し合っておきましょう。

3章 自己破産が向いている人

ここでは、自己破産が向いている人について解説します。

具体的には以下のような人です。

- 安定した収入がない人

- 借金額が高額になって他の債務整理では返済見込みがない人

それぞれ詳しく解説しましょう。

こちらの記事も合わせてご覧ください。

3−1 安定した収入がない人

自己破産では、個人再生や任意整理と違い、収入がない・少ない場合でも申立てが可能であり、無職の方や、生活保護を受けている方でも免責を受けられる可能性が高いと言えます。

収入や職業を理由に他の債務整理方法を選択することが難しい場合には、自己破産を検討しましょう。

3−2 借金額が高額になって他の債務整理では返済見込みがない人

借金が高額になり、借金を減額する個人再生や利息をカットする任意整理をしても手続きをしても返済の見込みがないような場合、自己破産をするしかないと言えます。

例えば、3,000万円の借金を個人再生によって300万円まで減額しても、個人再生の再生計画では原則3年で返済しなければいけませんので、月々8万円ほど返済しなければいけません。

それが難しいような場合には、自己破産を検討すべきでしょう。

4章 自己破産で借金問題を解決できた事例

グリーン司法書士法人では、自己破産により借金問題を解決した事例が多数ございます。

本章では、自己破産で借金問題を解決できた実際の事例をいくつか紹介していきます。

4-1 40代男性が借金総額2,000万円を免責した事例

事業の販売不振により借金総額が2,000万円を超えてしまった人の自己破産を行った事例です。

相談者は経営者だったため、免責許可決定まで1年近くかかりましたが、無事免責が認められ、相談者は人生を再スタートさせることができました。

4-2 相続により借金を背負った40代女性が借金540万円を免責した事例

相続債務や仕事の出費がかさなり自己破産してしまった40代女性のケースです。

手続きの直前に仕事で使う高額カメラなどを購入していたため、管財事件のリスクがありましたが、当事務所に相談いただき反省文の提出を行い、管財事件を回避できました。

4-3 20代女性が借金総額1,400万円を免責した事例

奨学金や元配偶者のDVなどにより、借金が膨らんでしまった女性の自己破産をサポートした事例です。

借入先の数が多かったため管財事件のリスクがあったものの裁判所に説明を行い、同時廃止にて自己破産の手続きを完了させることができました。

5章 自己破産が向いていない人

ここでは、自己破産に向いていない人について解説します。

具体的には以下のような人です

- 家や車などを手放したくない人

- 家族に知られずに借金を整理したい人

- 借金が少額で、他の債務整理でも立て直しが可能な人

- 資格制限に該当している人

それぞれ詳しく解説します。

5−1 家や車などを手放したくない人

自己破産では、自由財産以外の財産は破産管財人によって没収され、債権者に分配されます。

そのため、家や価値が20万円以上の車などは手放さなければいけなくなってしまいます。

家族と暮らす家があるようなケースでは、家を手放すのを避けたいという方も多いでしょう。

そのような場合には、個人再生または任意整理を検討するべきです。

なお個人再生の場合、自動車ローンが残っている車はローン会社を債権者に入れるため、ほぼ間違いなく引き揚げられてしまうのでその点は留意しておきましょう。

なお、いずれの場合も問題になるのは破産者本人が所有(共有を含む)している家や自動車だけです。なので夫の持ち家に住んでいる妻が自己破産するような場合には、家を手放す必要はありません。

5−2 家族に知られずに借金を整理したい人

自己破産の場合、手続きの際に世帯全体の家計簿を作成しなければいけませんので、家族に協力が不可欠です。そのため、家族に知られずに借金を整理することは難しいでしょう。

他にも様々な場面で家族の協力や理解が必要になる場面があります。

家族に知られずに借金を整理したいのであれば、裁判所を通さない任意整理が適しています。

5−3 借金が少額で、他の債務整理でも立て直しが可能

借金が少額で、個人再生で借金を減額したり任意整理で利息をカットしたりすれば、返済の目処が立つのであれば、自己破産をする必要はないでしょう。

このような場合は、自己破産の条件である「支払い不能であること」に当たらないとして自己破産ができない可能性があります。

自己破産はメリットが大きい分リスクが大きい手続きですので、他の債務整理で立て直しが可能であれば自己破産以外の選択をするのがおすすめです。

5−4 資格制限に該当している

自己破産の手続き中は、一定の資格制限があります。

資格制限による解雇は法律上認められていませんが、制限を受けることで少なからず仕事に影響は出てしまうでしょう。

資格が一時期停止されても問題ないという場合は良いですが、停止されるリスクが大きい場合には、自己破産は避けるべきと言えます。

何らかの資格を有している場合は、それを専門家に伝えて相談するようにしましょう。

6章 自己破産と他の債務整理の比較

何らかの理由により自己破産が向いていないケースでは、自己破産以外の方法で債務整理を行うことも検討しましょう。

例えば、個人再生や任意整理であれば、自己破産のデメリットを回避しつつ借金問題を解決できる可能性があります。

自己破産と個人再生、任意整理の違いについて詳しく見ていきましょう。

6-1 自己破産と個人再生の違い

個人再生とは、借金を大幅に減額し3年程度で返済していく手続きです。

自己破産と個人再生の違いは、主に下記の通りです。

| 個人再生 | 自己破産 | |

|---|---|---|

| 手続後に残る借金の違い | 減額(1/5〜1/10程度にまで圧縮) | 全額免除 |

| 財産処分の有無の違い | 財産処分なし | 財産処分あり |

| 費用の違い | 約50万円〜 | ・同時廃止 約30万円〜 ・管財事件 約85万円〜 |

| 手続にかかる期間の違い | 約6か月〜1年 | ・同時廃止 準備期間:2〜6か月 手続き期間3〜4か月 ・管財事件 準備期間:3〜6か月 手続き期間:6か月以上 |

| 住宅ローン返済中の家の扱いの違い | 住宅ローン条項を使えば家を残すことができる | 処分の対象となる |

| 資格制限に関する違い | なし | あり |

| 郵便物転送の違い | なし | あり(管財事件の場合のみ) |

| 借金の原因に対する違い | 問われない | 問われる |

| 利用要件の違い | あり | なし |

上記のように、個人再生は借金の返済義務がすべてなくなるわけではありません。

一方で、個人再生は住宅ローン条項を利用すれば、自宅を手元に残せる、資格制限がないなどのメリットもあります。

6-2 自己破産と任意整理の違い

任意整理とは、司法書士や弁護士が債権者と交渉し、将来の利息をカット(減額)し、3年〜5年程度で分割払いするよう計画する手続きです。

任意整理は裁判所を介さず手続きを行えるため、自己破産や個人再生に比べて手続きが簡単であり、資産を失うリスクもないため最も多く活用されています。

ただし、任意整理は自己破産と違って、将来発生する利息をカットする、分割返済のリスケジュールをするなどで借金の元金そのものが減額されることはほとんどありません。

したがって、借金の自力返済が完全に不可能な状態では、任意整理ではなく自己破産でないと解決できない場合もあります。

7章 自己破産に関するよくある質問

自己破産に関して誤解されていることが多いように感じます。

そこでここでは、自己破産に関するよくある質問にお答えします。

ぜひ参考にしてください。

Q1 仕事を辞めなければいけなくなる?

A1.いいえ。辞める必要はありません。

自己破産をしたからといって、仕事をやめなければいけないということはありません。

前述のとおり一定の職業は資格制限を受けますが、雇用している側はそれを理由に解雇することはできないと法律で決められています。

Q2 選挙権が制限される?

A2.いいえ。通常通り選挙に参加することができます。

自己破産を理由に選挙権が剥奪されることはありません。

Q3 ギャンブルによる借金は絶対に自己破産できない?

A3.自己破産が認められる可能性があります。

自己破産では免責不許可事由という自己破産が認められない要件があり、その中に「ギャンブルや浪費による借金」というものがあります。

しかし、自己破産は借金に苦しむ人を救済する制度ですので、免責不許可事由に該当していても裁判所の裁量で自己破産が認められることもあります。

実際に、ギャンブルによる借金でも自己破産が認められたケースは多くあります。

Q4 戸籍や住民票に自己破産の事実が記載される?

A4.いいえ、掲載されることはありません。

自己破産の事実が戸籍や住民票のような公的書類に記載されることはありません。

掲載されるのは、官報という国が発行する機関紙のみです。

なお、官報は一般の方が目にする機会はほとんどありませんのでご安心ください。

Q5 自己破産の事実を勤務先に通知される?

A5.いいえ、原則として通知されません。

裁判所から勤務先に自己破産の事実が通知されるようなことはありませんのでご安心ください。

ただし、勤務先から借金をしている場合には、勤務先が債権者として破産手続に入ります。この場合には裁判所から通知が行くことになります。

Q6 引っ越しができなくなる?

A6.いいえ、不可能ではありません。

管財事件の場合、手続中の引っ越しには制限が設けられますが、裁判所の許可を得られれば可能です。もちろん、自己破産の手続きが終了すれば制限がなくなります。

同時廃止の場合には、引っ越しに制限はありません。

Q7 家族がすべての借金を背負う?

A7.家族が借金を負う可能性があるのは、連帯保証人・保証人になっているときです

借金返済の義務があるのは債務者本人だけです。家族というだけでは返済義務はありません。

ただし、家族が破産者の借金の連帯保証人・保証人になっている場合には、返済義務を負う可能性があります。

8章 自己破産の手続きはグリーン司法書士法人にお任せください!

グリーン司法書士法人には、借金問題に精通した司法書士が在籍しており、これまで7,000件以上の債務整理を受任し、解決に導きいた実績があります。

自己破産についても、準備から手続きの完了まで責任を持ってサポートさせていただきます。

初回相談は無料です。ご相談時には、借金の状況やご希望を伺った上で、自己破産が適しているのか、他の解決策がないかなども提案いたします。

オンライン相談も可能ですので、お気軽にご相談ください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産をするとどうなる?

- 自己破産後は破産者本人は借金の返済義務がなくなります。

ただし、借金に保証人や連帯保証人がついている場合、保証人の返済義務は残り、自己破産後は保証人もしくは連帯保証人に請求が行くようになります。

自己破産について詳しくはコチラ

- 自己破産のデメリットとは?

- 自己破産には、以下のような7つのデメリットがあります。

・持ち家や車などの大きな資産を失う可能性が高い

・クレジットカードの利用・新規作成や借り入れができなくなる

・住所・氏名が官報に掲載される

・連帯保証人・保証人も自己破産をしなければいけない

・手続き中は一部の職業が制限される

・手続き中は引っ越しや旅行に制限がかかる

・手続き中郵便物を管理される

自己破産について詳しくはコチラ

次に確認したいページ