この記事は約 16 分で読めます。

自己破産は、手続きが裁判所に認められれば、借金のほぼすべての返済を免除してもらうことができますが、その分、当然デメリットもあります。

最も大きなデメリットは、家や車などの財産を失うということです。その他にも、クレジットカードの利用ができなくなる、一部の職業が制限されるといったデメリットがあります。

とはいえ、借金の返済がどうしてもできないような状況では、デメリットがあっても自己破産をするべきと言えます。現状とデメリットを鑑みた上で、検討するようにしましょう。

この記事では、自己破産のデメリットや自己破産に向いていない人について解説します。

目次 ▼

1章 自己破産の7つのデメリット

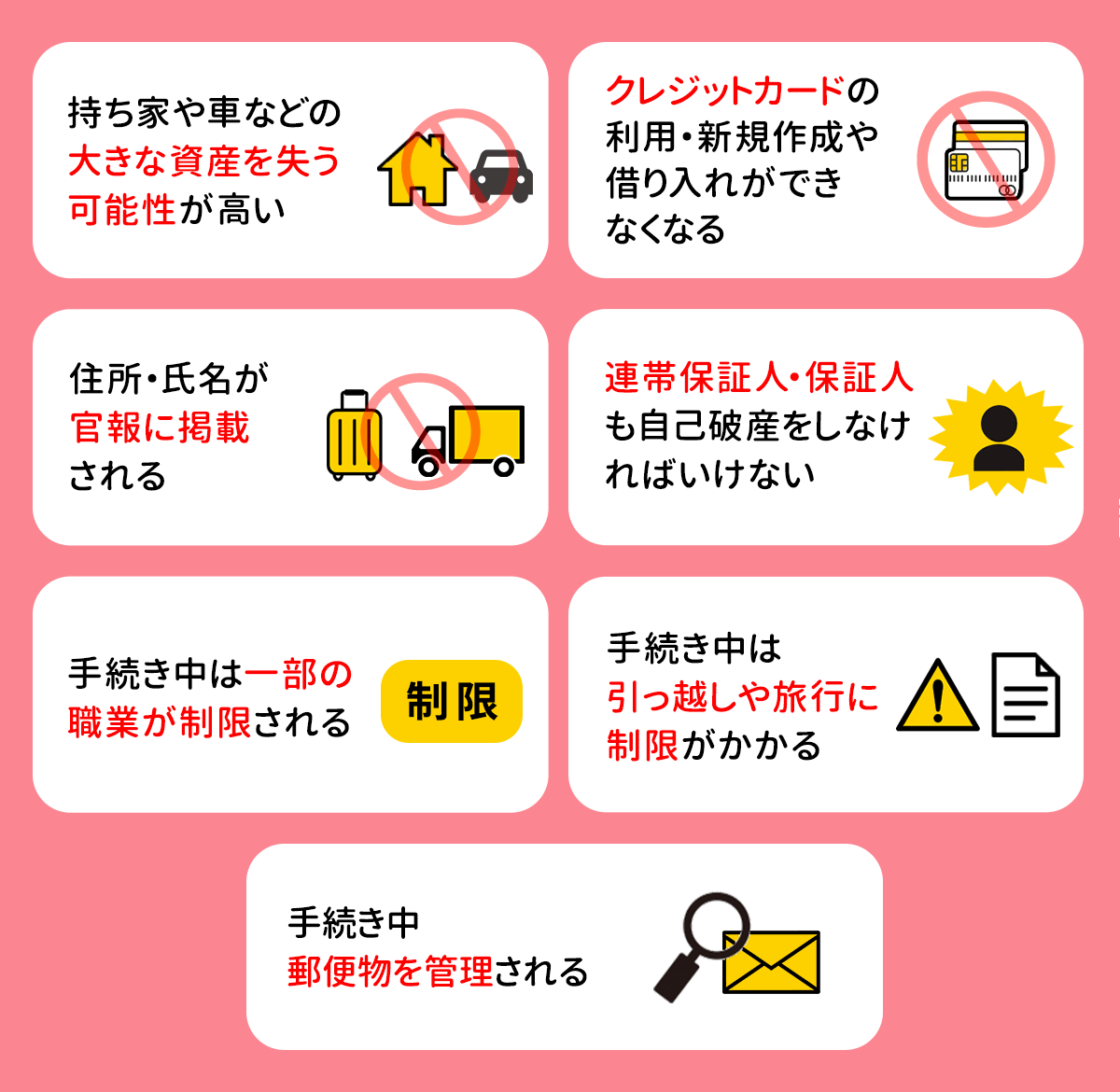

自己破産のデメリットは、主に以下の通りです。

- 持ち家や車などの大きな資産を失う可能性が高い

- クレジットカードの利用・新規作成や借り入れができなくなる

- 住所・氏名が官報に掲載される

- 連帯保証人・保証人も自己破産をしなければいけない

- 手続き中は一部の職業が制限される

- 手続き中は引っ越しや旅行に制限がかかる

- 手続き中郵便物を管理される

それぞれ詳しく解説していきます。

1−1 持ち家や車などの大きな資産を失う可能性が高い

自己破産では、ほぼすべての借金の返済を免除してもらう代わりに破産者が所有している財産を処分(換価)し、債権者(お金を貸し付けている人・会社)への返済に充てることとなります。

すべての財産が没収されるわけではありませんが、持ち家や車、99万円以上の現金などは失う可能性が高いと言えます。なお、没収されない財産(手元に残せる財産)を「自由財産」と呼びます。

例えば、東京地裁では自由財産を以下のように定めています。

- 破産手続開始後に取得した財産(新得財産)

- 法律で差押えが禁止されている財産

- 99万円以下の現金

- 裁判所が自由財産拡張を認めた財産

- 破産管財人が破産財団から放棄した財産

なお、自由財産の拡張を求め、それを裁判所が認めれば、以下の財産を残すことも可能です。

- 残高が20万円以下の預貯金

- 見込額が20万円以下の生命保険解約返戻金

- 処分見込額が20万円以下の自動車

- 居住用家屋の敷金債権

- 電話加入権

- 支給見込額の8分の1相当の額が20万円以下の退職金債権

- 支給見込額の8分の1相当の額が20万円を超える退職金債権の8分の7に相当する額

- 家財道具

ローンを完済している車であれば、手元に残せる可能性はあります。(ローンが残っている場合には、ローン会社が引き上げる可能性が高い)

ただし、持ち家は原則として自由財産の拡張が認められず、競売によって手放すか、破産手続前に任意売却をすることになります。

グリーン司法書士法人では、あなたの事情を踏まえた上で自己破産が向いているのか、自己破産以外の解決方法はないかをご提案させていただきます。

また車などの財産が残せるのかどうかもお伝えします。

初回相談は無料なので、自分の状況なら自己破産した方が良いのか気になる場合は一度お問い合わせください。

1−2 クレジットカードの利用・新規作成や借り入れができなくなる

自己破産をすると、信用情報機関に金融事故として情報が登録されます。いわゆる「ブラックリスト」というものです。

ブラックリストに情報が載ると

- クレジットカードの新規作成・利用

- 新たな借り入れ

- 住宅ローンや車のローンなど各種ローン利用

- スマートフォン本体の割賦契約(分割払い)

などができなくなります。

信用情報機関には3つの種類があり、それぞれ加盟している期間や情報の登録期間は異なります。

横スクロールできます

| 信用情報機関 | 加盟機関 | 事故情報の登録期間(目安) |

| CIC | 信販会社・クレジットカード会社 | 5年以内 |

| JICC | 消費者金融・クレジットカード会社 | 5年以内 |

| KSC | 全国の銀行 | 7年以内 |

つまり、ブラックリストに情報が登録されると、完済・解約から5年〜7年は情報が残るということです。

ただし、そもそも自己破産手続きをする前に3ヶ月以上返済を滞納していてもブラックリスト情報は登録されます。また、任意整理や個人再生など、自己破産以外の債務整理であっても同様です。

1−3 住所・氏名が官報に掲載される

自己破産をすると、官報という国が発行する機関紙(新聞のようなもの)に自己破産をした事実が記載されます。

一般の方が官報を常時確認していることは稀ですので、ほとんど影響はありません。

しかし、会社が官報の破産者情報を逐一チェックしているような場合には、会社に知られてしまうリスクは完全にゼロとは言い切れません。

1−4 連帯保証人・保証人も自己破産をしなければいけない

自己破産をすると、手続きをした本人は借金を免れたとしても、連帯保証人・保証人がついている場合にはその人たちが借金を負うこととなります。

連帯保証人・保証人には、一括で請求されるのが通常です。少額の借金であれば連帯保証人・保証人も返済できるかもしれません。

しかし、高額になると連帯保証人・保証人も連鎖的に自己破産をしなければいけなくなる可能性が高いでしょう。

1−5 一部の職業が制限される

自己破産の手続き中の3〜4ヶ月程度は、一部の職業・資格が制限されます。

制限される職業・資格は以下のとおりです。

- 自己破産手続き中制限される職業・資格の一例

- 警備員・宅地建物取引士・生命保険外交員・保険の募集人・貸金業・不動産鑑定士・弁護士・司法書士・税理士・公認会計士・社会保険労務士・旅行業 など

自己破産の手続きが終了すれば、改めて仕事を再開することができます。また、自己破産の資格制限を理由に解雇することは認められていませんので、仕事を失うリスクはないと言えます。

1−6 手続き中は引っ越しや旅行に制限がかかる

自己破産の手続きが管財事件・少額管財事件になった場合、引っ越しや旅行をする際に裁判所と管財人の許可が必要となります。

とはいえ、転勤や家賃を安く抑えるための引っ越しであれば、裁判所は許可を出してもらえることがほとんどです。

一方で、旅行については認められない可能性が高いと言えます(結婚式や法事などのやむを得ない遠征であれば認められる可能性があります)。

なお、破産手続が終了したあとはこれらの制限はなくなります。

1−7 手続き中は郵便物を管理される

自己破産の手続きが管財事件・少額管財事件になった場合、破産管財人が選任され、家に届く破産者宛ての郵便物は破産管財人に転送されます(家族あてのものは普通に届きます)。

これは、破産管財人は財産の状況や取引関係の把握、隠し財産の有無などをしっかりと確認し、財産を適切に管理・処分しなければいけません。

郵送物には、クレジットカードの支払明細、税金の支払いに関する通知、保険の支払い・更新に関する通知などがあるため、金銭の動きをそれらを確認する必要があるのです。

郵便物は返却してもらえますが、直接自身に郵便物が届かないのを不便と感じることもあるでしょう。

なお、転送されるのは郵便局から配送される手紙やハガキであり、宅配業者から届くような荷物は転送されません。

【同時廃止】・・・所有する財産が20万円未満で、免責不許可事由(ギャンブルや浪費などによる借金)に該当しない場合の手続き。最もシンプルで、手続き期間が短く、費用も少額です。

【管財事件】・・・所有する財産が20万円以上の場合や、免責不許可事由に該当する場合の手続き。破産管財人によって財産の管理が行われるため、手続きの期間が長くなり、同時廃止よりも費用がかかります。

【少額管財事件】・・・管財事件を弁護士に依頼して調査してもらう場合の手続きです。弁護士に依頼したとしても、郵送物が転送されることに変わりはありません。

ここまでで解説したデメリットを踏まえると、ご自身が自己破産に向いていないかもしれないと思われた場合、他の債務整理を検討しても良いでしょう。

グリーン司法書士法人では、他の債務整理で解決が可能か、また他の債務整理をした場合にどのくらい借金が減額できるか「匿名」で診断可能です。

まずはお気軽に以下の診断フォームよりシミュレーションしてみてください。

2章 自己破産が向いていない人

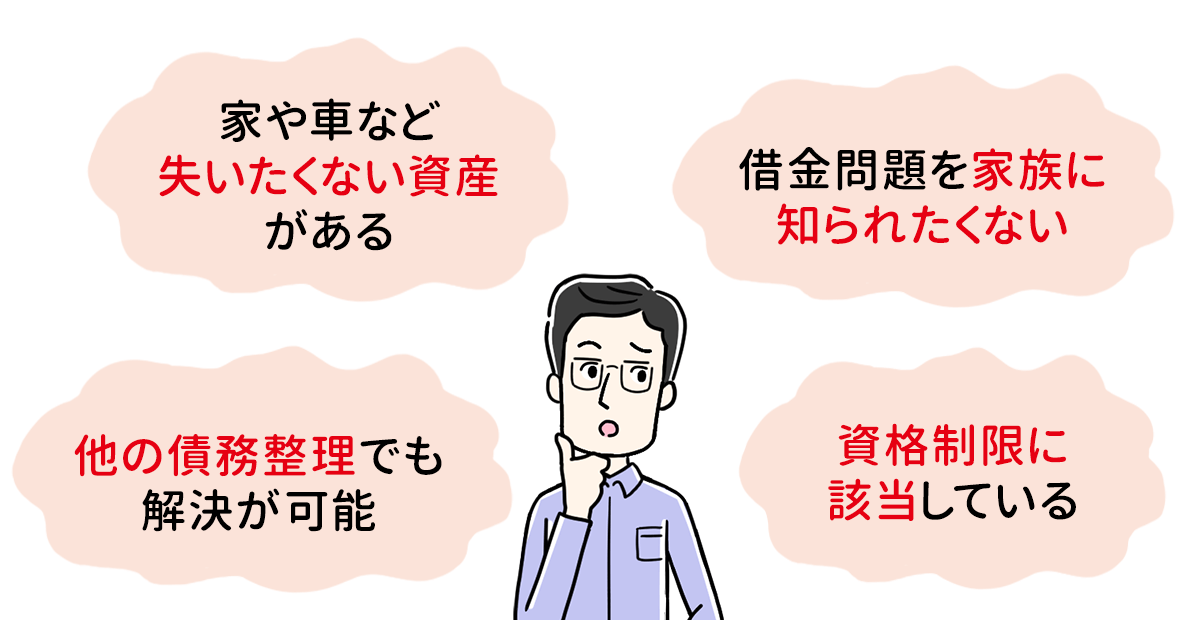

1章のデメリットを踏まえると、自己破産に向いていない人もいらっしゃいます。

具体的には以下のような方です。

- 家や車など失いたくない資産がある

- 借金問題を家族に知られたくない

- 他の債務整理でも解決が可能

- 資格制限に該当している

それぞれ詳しく見ていきましょう。

2−1 持ち家や車など失いたくない資産がある

家族と住んでいる持ち家や仕事で使っている車など、失くなると困ってしまう資産がある場合には自己破産は向いていません。

特に持ち家は、今後の住まいに影響することですので慎重になる必要があるでしょう。

2−2 借金問題を家族に知られたくない

事情があり、家族に借金について知られたくない方もいらっしゃるでしょう。

自己破産では同一世帯全員分の家計簿の作成など、家族の協力が必要になりますので、家族に知られずに手続きを進めることはほとんど不可能です。

借金問題を家族に知られたくないのであれば、任意整理を検討するべきと言えます。

2−3 他の債務整理でも解決が可能

自己破産は、債務整理手続きの中でも最もリスクが大きく、大掛かりな手続きです。そのため、最終手段と考えるべきでしょう。

一定の収入があり、借金を減額したり利息をカットしたりすれば返済できる状況なのであれば、自己破産ではなく個人再生や任意整理のほうが適していると言えます。

2−4 資格制限に該当している

前章で紹介したような資格制限に該当している場合、仕事に影響が出てしまいます。

解雇される心配はないとはいえ、会社からの心証は悪くなりキャリアに傷がつかないとは言い切れません。

そのため、資格制限に該当しているのであれば他の債務整理で解決できないか検討するべきでしょう。

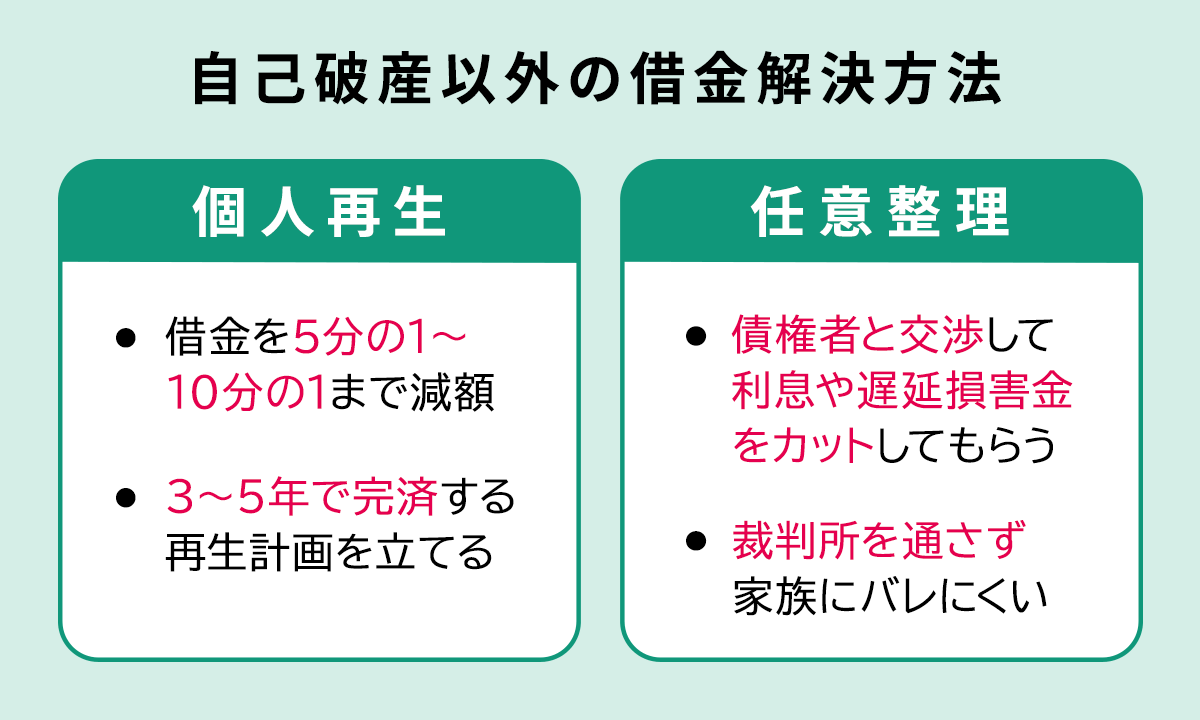

3章 自己破産以外の借金解決方法

自己破産が適していない、デメリットを被りたくないというような場合には、自己破産以外の債務整理を検討しましょう。

具体的には「個人再生」「任意整理」の2つがあります。

それぞれ詳しく見ていきましょう。

3−1 個人再生

個人再生は、裁判所に申し立てることで借金を5分の1〜10分の1まで減額し、3〜5年で完済する再生計画を立てる手続きです。

安定した収入があれば、個人再生が認められる可能性が高いでしょう。

個人再生は手続き後も借金の返済が続きますが、その分持ち家や車などの資産を失うことはありません。

ただし、収入が少ない、収入がないという方は個人再生が認められない可能性が高いですので、自己破産をするしかないでしょう。

3−2 任意整理

任意整理は、債権者と交渉することで将来発生する利息や遅延損害金をカットしてもらう手続きです。

借金の元金は減りませんが、利息や遅延損害金が失くなることで月々の返済額を減額することが可能です。持ち家や車などの資産を失うこともありません。

自己破産や個人再生とは異なり、裁判所を通さずに済みますので手間が少なくなります。また、家族にバレずに手続きすることも不可能ではありません。

利息をカットすれば返済の目処が経つような場合には、任意整理がおすすめです。

ただし、個人再生と同じように、手続き後も借金の返済が続きますので、安定した収入が必要です。

4章 自己破産の手続きはグリーン司法書士法人にご相談ください!

自己破産にはデメリットはあるものの、ほぼすべての借金の返済義務が免除されるという大きなメリットがあります。

借金が返済できずに困っているのであれば、自己破産も検討するべきでしょう。

グリーン司法書士法人ではこれまで1万件以上の借金に関する相談を受けた実績がございます。

ご相談者様の事情を踏まえた上で、自己破産が向いているのか、他の解決方法はないか提案させていただきます。

初回相談は無料です。オンラインでのご相談にも対応しておりますので、お気軽にご相談ください。

よくあるご質問

- 自己破産をすると、ローンを組めなくなる?

- 自己破産後5~7年程度で信用情報が回復し、新たなクレジットカード作成やローンを組むことができます。

信用情報が回復したかは自分で確認することも可能です。

自己破産後のローンについて詳しくはコチラ

- 自己破産をすると官報に掲載される?

- 自己破産をすると、①手続き開始時と②免責決定時に官報に氏名と住所が掲載されます。

ただし、自己破産が管財事件の場合には3回官報に氏名と住所が掲載去れる場合もあります。

自己破産時に掲載される官報について詳しくはコチラ

- 自己破産すると困ることは何ですか?

- 自己破産により困ることは、下記の7つです。

①持ち家や車などの大きな資産を失う可能性が高い

②クレジットカードの利用・新規作成や借り入れができなくなる

③住所・氏名が官報に掲載される

④連帯保証人・保証人も自己破産をしなければいけない

⑤一部の職業が制限される

⑥手続き中は引っ越しや旅行に制限がかかる

⑦手続き中は郵便物を管理される

自己破産のデメリットについて詳しくはコチラ

- 自己破産すると家はどうなるの?

- 基本的に、持ち家がある状態で自己破産をすると、持ち家は処分されてしまいます。

自己破産後の持ち家の取り扱いについて詳しくはコチラ

- 自己破産のデメリット・リスクとは?

- 自己破産のデメリットやリスクは、下記の通りです。

・持ち家や車などの大きな資産を失う可能性が高い

・クレジットカードの利用・新規作成や借り入れができなくなる

・住所・氏名が官報に掲載される

・連帯保証人・保証人も自己破産をしなければいけない

・一部の職業が制限される

・手続き中は引っ越しや旅行に制限がかかる

・手続き中は郵便物を管理される

- 自己破産のメリットとは?

- 自己破産のメリットは、何といっても借金の返済義務がなくなる点です。

また、自己破産の手続きを開始すると債権者は給料の差押えなどができなくなります。

自己破産のメリットについて詳しくはコチラ

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ