この記事は約 14 分で読めます。

経済的に困窮し、生活保護を受けているまたは、これから受けようと考えている方の中には借金の返済に追われている方もいるでしょう。詳しくは後述しますが、生活保護費を原資に借金の返済はできません。そのため、生活保護受給中や受給前に自己破産を検討している方もいるのではないでしょうか。

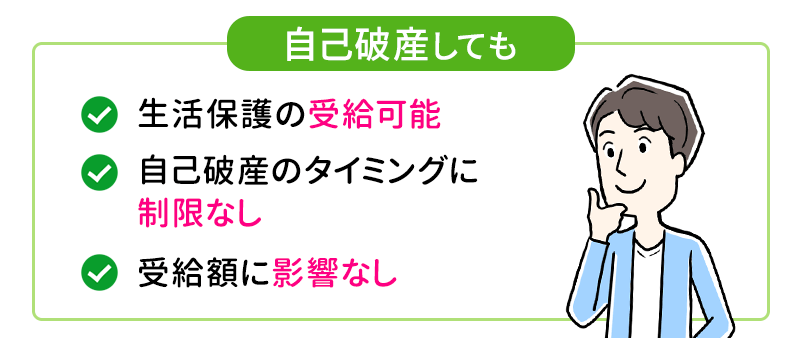

結論から言うと、生活保護を受けていても自己破産は可能ですし、自己破産したからといって生活保護が打ち切られることは基本的にありません。

また、生活保護受給者は自己破産の費用が免除されることも理解しておきましょう。

ただし、手続きの際には注意点もあるため、事前に制度を理解しておくことが重要です。

本記事では、生活保護と自己破産の関係について解説します。

目次 ▼

1章 自己破産をしても生活保護は受給できる

自己破産をしても生活保護の受給は可能です。生活保護受給の有無に関わらず、自己破産のタイミングに制限はなく、生活保護の要件にも自己破産に関わることは定められていません。

念のため生活保護受給の要件を見てみましょう。

- 病気やケガによって働くことができない

- 職を失い、収入がない。もしくは、収入があれど最低限の生活ができない

- 最低限の生活費に充てるだけの預貯金・財産がない

- 経済的な援助をしてくれる家族や親族がいない。もしくは、援助を受けても最低限の生活ができない

- 生活保護以外に国の補助や支援制度を利用していない

上記の要件を見て分かる通り、借金があることや自己破産を含む債務整理をしていることは含まれていません。そのため、自己破産をしたとしても、生活保護の受給は可能ですし、受給額などにも影響はないのです

1-1 生活保護の受給条件と自己破産に直接の関係はない

生活保護を受給しているからといって自己破産できなくなるわけではありませんし、反対に過去に自己破産していたからといって生活保護を受給できなくなることはありません。

生活保護を受給する条件は、下記の通りです。

- 収入が最低生活費に満たない

- 住宅や車などの資産を持っていない

- 怪我や病気などで働けず生活が困窮している

- 公的融資制度や公的扶助を利用できない

- 親族からの支援を受けられない

上記のように、生活保護の受給条件と自己破産に直接の関係はありません。

しかし、生活保護の受給前後に自己破産を行う場合、手続きや必要書類が変わってくるため注意しなければなりません。詳しく見ていきましょう。

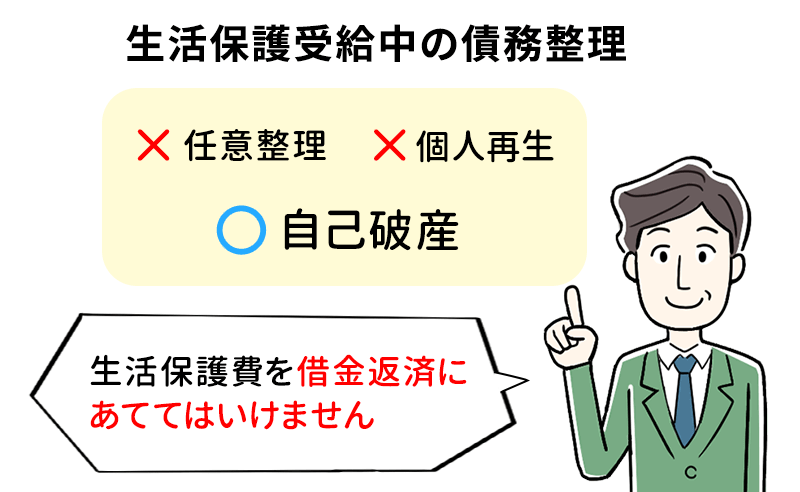

1-2 生活保護を受けながら自己破産以外の債務整理はできない

生活保護を受給している場合、その生活保護費から借金を返済することは基本的に認められていません。

ですので、生活保護費以外の収入がある場合を除き、借金の返済を続ける必要がある「任意整理」や「個人再生」といった債務整理の方法をとることは現実的に難しいということになります。したがって生活保護受給者が借金を整理するには、自己破産しか方法がないという結果になるのです。

1-3 自己破産をしても生活保護費が減額されることはない

生活保護を受給中に自己破産したとしても、保護費が減額されることはありません。

むしろ、生活保護費で借金を返済してしまうと、不正受給にあたる恐れがあるので、生活保護受給中は早めに自己破産を検討すると良いでしょう。

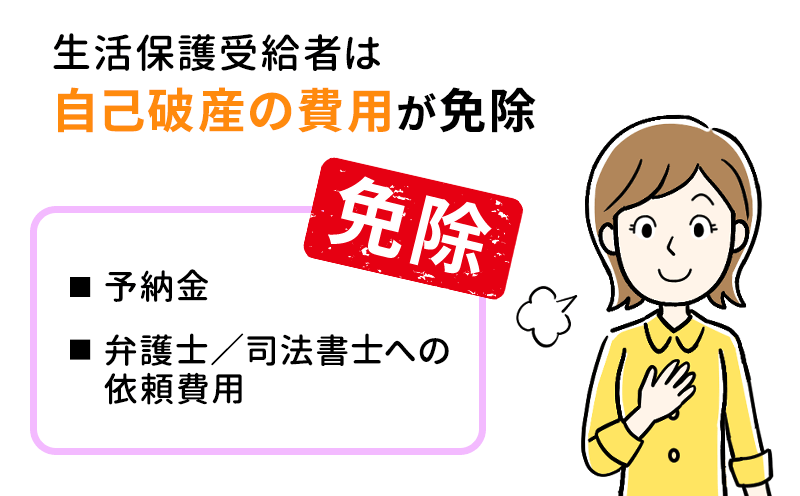

2章 生活保護受給者は自己破産費用が免除される

前項で自己破産は生活保護に影響はないと解説しましたが、自己破産をすると「自己破産費用が免除される」というメリットはあります。では、どのような費用が免除されるのでしょうか。

2-1 自己破産の手続きにかかる費用

自己破産の手続きは以下のような費用がかかります。

●予納金

自己破産の手続きのために裁判所へ支払う費用です。自己破産の種類によりますが、1.5〜50万円程度で、財産がどれだけあるか等によって変動します。

●弁護士/司法書士への依頼費用

自己破産の手続きを自分でするのは非常に大変です。そのため、多くの場合、弁護士や司法書士のような専門家へ依頼することとなるでしょう。もちろん、専門家に依頼することで費用がかかります。相場は弁護士で25万円〜50万円程度、司法書士で20万円〜40万円程度です。

お気軽にお問い合わせください!

2-2 生活保護受給者が免除される費用

上記の通り、自己破産には多くの費用がかかります。しかし、生活保護受給者や受給を検討している人にはそれほどの財産がないことがほとんどでしょう。

これらの費用について生活保護受給者の場合、法テラスが立て替えてくれる制度(民事法律扶助制度)があるため、生活保護受給者自身は支払う必要がなくなります。なお、この制度を利用するからと言って、必ずしも弁護士や司法書士へ法テラスを通して依頼する必要はなく、自身で弁護士・司法書士を選ぶことも可能です。これを「持ち込み方式」といい、「持ち込み方式」を利用することで早期解決が見込めます。

ただし、法テラスと提携している弁護士や司法書士でないと、この方法は利用できません。

1. 最寄りの法テラス事務所に連絡し、無料法律相談を予約

2. 法テラスと契約している専門家(弁護士・司法書士)に法律相談をする

3. 必要書類を提出し、法テラス事務所で審査を受ける

4. 法テラスが手続き費用を立て替えて専門家に支払う

持ち込み方式を利用する自己破産手続き

1. 依頼したい法律事務所の公式サイトで「法テラス利用可」「法テラス対応可能」の記載があるか確認

ない場合には、電話やメールで法テラスの利用が可能か確認

2. 法テラスの利用が可能であると確認した後に、自己破産手続きを利用したい旨を直接相談

援助申請に必要な書類は持参しておく

3. 相談案件について、法律事務所が受任可能であれば正式に依頼し、法テラスに援助の申請を行う

なお、生活保護受給者が法テラスで自己破産の手続きを行う際には、主に下記の書類が必要です。

- 収入や資力を証明する書類

- 世帯全員の住民票の写し

- 費用振込に用いる口座に関する書類

- 債務一覧表など事件に関する書類

3章 生活保護を受けている・受けたいのなら早めの自己破産を

生活保護を受けている・これから受けようとしているなら早めに自己破産の手続きをするのがおすすめです。ここではその理由を解説します。

3-1 生活保護の申請と自己破産の順序は自由だが、指導を受ける可能性がある

前述したとおり、自己破産は生活保護受給に影響はありません。自己破産をしたからといって、生活保護の認定がされなかったり不利になったりすることはありませんし、生活保護受給中に自己破産をしたことで給付金の額が減額されることはないのです。そのため、どちらが先でも、同時に手続きをしても全く問題はありません。

しかし、場合によっては自己破産して借金をなくしてから生活保護を受給するよう自治体の担当者(ケースワーカー)から指導を受ける可能性があります。とはいえ、これは強制ではありません。生活保護受給前に自己破産で借金をなくしておくことが最善ですが、自己破産には費用がかかるため難しいという方もいらっしゃるでしょう。

自己破産費用の支払いが難しいなどの理由で生活保護受給後に自己破産をしたいのであれば、事前に弁護士や司法書士に相談しておくのがおすすめです。

3-2 生活保護費で借金の返済はできないので早期の決断を

生活保護費は、あくまで受給者が最低限の生活を送ることができるよう自治体から支給されるものです。そのため、借金の返済に充てることはできないので、早期に自己破産の決断を行いましょう。

もし、生活保護費から借金返済をしていることが発覚した場合、不正受給として生活保護の支給を停止されるどころか、給付金の返還や徴収金の支払いを求められる恐れがあります。

生活保護受給後に借金がある(残っている)場合は一度借金の返済はストップし、ただちに自己破産の手続きをしましょう。生活保護受給者は自己破産費用が免除されます。また、自己破産の手続きを開始すれば取り立てや督促はストップされるので、借金の返済が滞り、取り立て・督促が激しくなる前になるべく早く自己破産手続きを進めることをおすすめします。

3-3 生活保護を受けていても督促・取り立ては来る

生活保護費から借金の支払いはできませんが、債権者(お金をあなたに貸している人)には関係のないことです。そのため、生活保護を受けたからといって借金の督促や取り立てが止まることはありません。

もし裁判所から督促状が来て、それを無視した場合は法的措置を取られる可能性もあります。また、返せないにもかかわらず、督促や取り立てが続くと精神的にかなりの負担になるでしょう。そういった理由からも、早めに自己破産することが最善と言えます。

4章 自己破産者が生活保護を受給をする際の注意点

自己破産をしている人が生活保護を受給しているときにはいくつか注意点があります。知らずにいるとリスクを伴うことがあるため、しっかりと抑えておきましょう。

4-1 生活保護受給中に新たな借金はできない

生活保護受給者であることを隠して、銀行や消費者金融からお金を借りることはできません。

借金の申込みの際には、必ず審査があります。運良くその審査を通ることができたとしても、いずれ必ずバレることとなるでしょう。虚偽の申告で借金をしたことが自治体にバレれば、不正受給として生活保護が停止するだけでなく、給付金の返還や徴収金の支払いを求められる可能性があります。生活保護受給中は決して借金の申し込みをしないようにしましょう。

4-2 不正受給による返還金は自己破産に含むことができない

ここまで何度かお話したとおり、生活保護の不正受給をすると給付金の返還(返還金)を求められることがあります。

基本的に一括返済を求められますが、生活保護受給者のほとんどが一括返済ができず分割で支払うこととなります。他の借金の返済が免除されたとしても、生活保護給付金の返還金の支払いは免除されず、支払い切る必要があるので注意してください。そういった点からも、不正受給は決してしないように心がけましょう。

4-3 借金を放置すると生活保護費が差し押さえられる恐れがある

借金の返済ができずに放置していると、債権者から訴訟を起こされ、最終的に財産が差し押さえられる可能性があります。

生活保護の受給権そのものは法律で差し押さえが禁止されているため、直接差し押さえられることはありません。

しかし、銀行口座に振り込まれた後の生活保護費は、銀行に対する「預金債権」として扱われるため、差し押さえの対象になり得ます。

万が一口座が差し押さえられてしまうと、その後の生活が成り立たなくなってしまいます。

生活の糧を失うリスクを避けるためにも、返済が難しいと判断した時点で早めに自己破産の手続きを行うことが重要です。

4-4 手続き前にはケースワーカーに相談しておく

自己破産を検討する際は、本格的な手続きに入る前に、担当のケースワーカーへ相談しておくことをおすすめします。

あらかじめ自己破産の意思を伝えておくことで、法テラスの利用に必要な生活保護受給証明書など、必要書類の取得がスムーズに進みます。

また、依頼する弁護士や司法書士とケースワーカーの連携も取りやすくなり、手続き全体が円滑に進行するというメリットがあります。

生活保護受給者が自己破産の手続きを行うことは正当な権利であり、隠す必要は一切ないため、早い段階で正直に報告しておきましょう。

5章 生活保護受給中に自己破産をするデメリット

自己破産には借金の支払い義務が免除される大きなメリットがある一方で、いくつか知っておくべきデメリットも存在します。

生活保護を受給している場合でも共通する注意点となるため、事前に確認しておきましょう。

5-1 連帯保証人に借金の請求がいく

自己破産によって支払い義務が免除されるのは、あくまで破産を申し立てた本人のみです。

もし借金に連帯保証人や保証人がついている場合、本人が自己破産をすると、債権者はお金を回収するためにその保証人に対して残額の一括返済を請求することになります。

たとえば奨学金や一部のローンなどで、親や親族、友人が保証人になっているケースは少なくありません。

保証人自身も返済が困難な状況であれば、連鎖的に債務整理を検討せざるを得なくなる可能性もあります。

そのため、保証人がいる場合は必ず事前に自己破産をすることを伝え、弁護士などの専門家を交えて今後の対応についてしっかり話し合っておく必要があります。

5-2 信用情報機関に登録され借り入れができなくなる

自己破産の手続きを行うと、その事実が信用情報機関に事故情報として登録されます。

これはいわゆる「ブラックリストに載る」という状態です。

事故情報が登録されているおよそ5年から7年の期間は、新しくクレジットカードを作ったり、ローンを組んだりすることが原則としてできなくなります。

また、ローンを組んで分割払いで商品を購入することも難しくなります。

ただし、生活保護を受給している段階でそもそも新たな借り入れの審査に通ることは難しく、ケースワーカーからも借金は禁止されているため、実際の生活においてこの制限が大きなデメリットにはなりにくいと言えます。

5-3 官報に氏名と住所が掲載される

自己破産をすると、国が発行する機関紙である「官報」に破産手続きをした人の氏名や住所が掲載されます。

自分の名前が公になることで、周囲にバレてしまうのではないかと不安に感じる方もいるかもしれません。

しかし、官報を日常的に購読しているのは一部の金融機関や不動産業者、信用情報機関などに限られており、一般の人が目にする機会はほとんどありません。

そのため、官報への掲載が直接的な理由となって、近所の人や職場、友人や知人に自己破産の事実が知れ渡ってしまう可能性は極めて低いです。

過度に心配する必要はありません。

6章 生活保護受給者は自己破産が認められやすい傾向にある

自己破産の手続きを開始するには、収入や資産が不足し「支払不能」であると裁判所に認めてもらう必要があります。

生活保護を受給している人は客観的に支払不能と判断されやすく、スムーズに手続きが進む傾向があります。

6-1 財産がない場合は「同時廃止」になりやすい

自己破産の手続きには、大きく分けて「同時廃止」と「管財事件」の2種類が存在します。

一定以上の財産を持っている場合や、ギャンブルなどによる借金といった免責不許可事由のおそれがある場合は、破産管財人が選任される管財事件となり、時間や手間がかかる傾向にあります。

一方で、生活保護受給者のように売却して現金に換えるほどの財産がない場合は、手続きの開始と同時に終了する同時廃止となるケースがほとんどです。

同時廃止として扱われれば手続きにかかる期間も短く済み、精神的な負担も少ないまま比較的早く借金の整理を終えることができます。

自己破産にかかる期間については以下の記事で解説しています。

まとめ

自己破産と生活保護の関連性はなく、自己破産をしても、していなくても生活保護の認定や支給額に影響が出ることはありません。また、生活保護受給者の場合、法テラスを利用すれば、自己破産にかかる費用を免除してもらえます。

自己破産の手続きは自身で行うには難しいところがありますので、弁護士や司法書士などの専門家に依頼するのが良いでしょう。自己破産を依頼する専門家は、親身になってくれる、対応が早い、自己破産に精通しているなど、自身が合うと感じたところへ依頼することをおすすめします。

事務所選びに際しては、次の記事を是非参考にしてみてください。

自己破産の費用については、下記の記事で詳しく紹介しています。

自己破産については、下記の記事も合わせてお読みください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 生活保護をしていても自己破産できる?

- 自己破産と生活保護には関係がなく、生活保護受給者でも問題なく自己破産可能です。

一方で、生活保護受給者は自己破産以外の債務整理はできないのでご注意ください。

生活保護受給者が自己破産する場合、予納金や弁護士、司法書士への依頼費用が免除されます。

詳しくはコチラ

- 自己破産と生活保護はどちらを先にすればいい?

- 自己破産と生活保護の順番は自由です。

ただし、ケースワーカーから自己破産をしてから生活保護をするように指導する場合があります。

自己破産と生活保護の順番について詳しくはコチラ

- 生活保護受給者は自己破産費用が免除される?

- 生活保護受給者が自己破産すると自己破産費用が免除されます。

生活保護受給者の自己破産費用について詳しくはコチラ

- 生活保護受給者はクレジットカードを持てる?

- 生活保護受給者がクレジットカードを持てるかどうかは、お住いの地域の福祉事務所が判断します。 生活保護を受給している人であっても、正当な理由があればクレジットカードの所持や使用が認められる場合があります。

次に確認したいページ