この記事は約 18 分で読めます。

- 自己破産をするための条件がわかる

- 自己破産できないケースがわかる

- 自己破産しない方が良いケースがわかる

- 自己破産できないときの対処法がわかる

自己破産は、借金の返済が難しくなった人を法的に救済する制度ですが、借金があるだけで誰でも利用できるわけではありません。 自己破産が認められるかどうかは、「継続的に返済できない状態か」「免除されない借金だけが残っていないか」「法律上、免責が認められない事情がないか」といったいくつかの条件を満たしているかで判断されます。

実際には、借金が返せないと感じていても、状況によっては自己破産ができなかったり、別の債務整理の方が適しているケースも少なくありません。

本記事では、自己破産が認められる3つの条件や、条件を満たさないときの対処法まで解説していきます。

目次 ▼

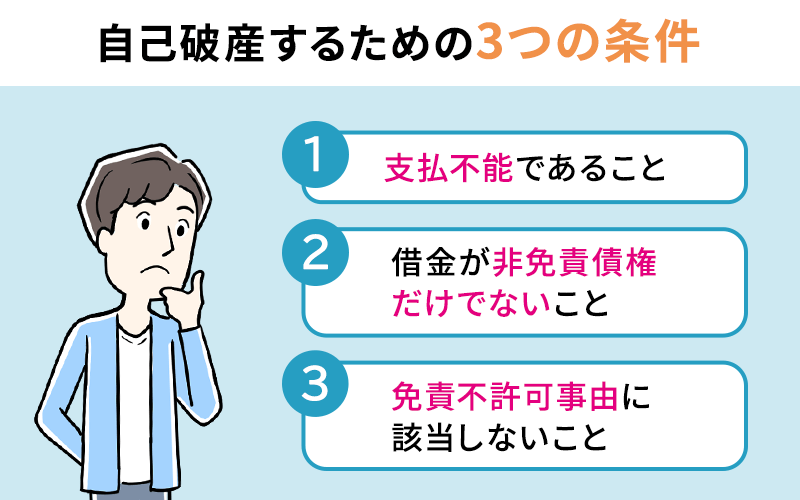

1章 自己破産するための3つの条件

自己破産は法律で決められた下記の条件を満たせば、誰でも行えます。

- 支払不能であること

- 借金が非免責債権だけでないこと

- 免責不許可事由に該当しないこと

それぞれ詳しく解説していきます。

1-1 支払不能であること

自己破産をするためには借金の返済ができなくなっていることが条件になります。この「返済ができなくなっている」というのは、借金の額、財産の額、収入・支出の額などで総合的、客観的に判断されます。例えば、借金の額が収入より多いとしても、高額の預貯金があれば支払不能とは言えません。

また、一時的に支払いができないのではなく、継続的に支払いが不可能なことが必要です。

ただしこの要件はほとんど問題にならず認められることが多いのであまり気にする必要はありません。

1-2 借金が非免責債権だけではないこと

自己破産をしても支払いが免除されない借金もあります。それらを非免責債権といいます。

非免責債権には以下のようなものがあります。

- 税金

- 国民健康保険料

- 養育費

- 飲酒運転による交通事故での損害賠償

- (個人事業主の場合)従業員に支払う給料

- 裁判所に申告しなかった借金

- 罰金

これらは自己破産をしても支払いの義務が残ります。非免責債権があるだけでは破産ができない理由にはなりませんが、非免責債権しかない場合には破産をしても効果がありません。ですので実質的には破産ができないことになります。

1-3 免責不許可事由に該当しないこと

自己破産で支払いを免除するのにふさわしくない借金や行動があれば、自己破産をしようとしても認められません。その認められない理由となる事柄を免責不許可事由といいます。

次のような行為が免責不許可事由にあたります。

- 差押えを逃れるために親戚や友人に財産を渡す

- 特定の債権者にだけ返済する(友人からの借金だけ返すなど)

- 浪費やギャンブル

- 嘘をついて借金をする

- 帳簿を隠したり、書き換えたりする

- 虚偽の債権者一覧表・債権者名簿を提出する

- 裁判所の調査を拒む、虚偽の説明をする

- 破産管財人の職務を妨害する

- 過去7年以内に破産した

- その他破産手続上定められている義務に違反する

ただし、これらのことをしたからといって一切自己破産が認められないということではありません。程度が低かったり、考慮すべき事情がある場合は、裁判所の裁量で認められる場合があります。自己破産は救済の制度ですので、できるだけ裁量で認める方向で手続きは進みます。管財事件という費用と時間のかかる手続きになりやすいです。

グリーン司法書士事務所では、状況をヒアリングして自己破産ができるか相談を承っています。

初回相談は無料なので、自分の状況でも自己破産が出来るか気になる場合は一度お問い合わせください。

裁判所が破産管財人をつけて、財産の管理や処分を行いながら破産を進める手続きです。ある程度の財産がある場合や、破産者が個人事業主である場合、免責不許可事由がある場合にはこの手続きになることが多いです。

免責不許可事由がある場合の管財事件では、家計簿をつけて提出し、管財人と面談をするなどの監督指導が行われます。

自己破産は借金の負担をなくし、生活の再建を助けるための制度です。

そのため、正当な目的で誠実に申立てを行うことが求められます。

不当な目的による申立てや、不誠実であると判断された場合は、手続きが却下されることになります。

たとえば、一時的に取り立てを回避する目的だけで最初から取り下げるつもりで申立てるケースや、債権者を威嚇する目的で行うケースが該当します。

また、本来の目的とは異なる意図で制度を悪用しようとした場合も認められません。

借金がゼロになるといった効果を悪用するのではなく、真摯に生活を立て直す姿勢を示すことが重要です。

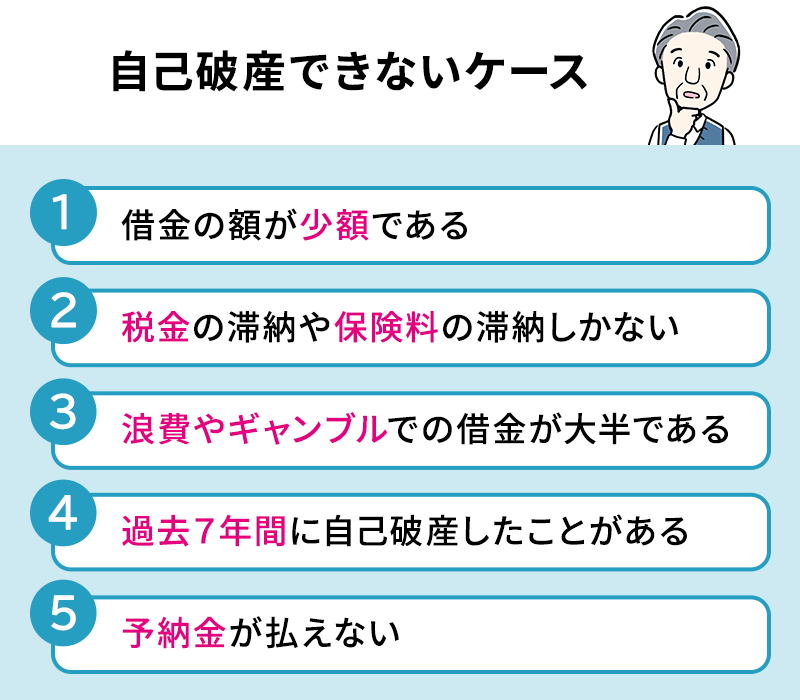

2章 自己破産できないケース

ここまで自己破産のための3つの条件を見てきました。次は具体的にどんな場合に自己破産ができないのかを説明していきます。

2-1 借金の額が少額である

1-1「支払不能であること」という条件を満たしていないケースです。

借金の額が少額であるほど、破産しなくても返済可能と判断されやすくなります。あくまで目安ではありますが、借金の額が100万円以下であったり、年収の3分の1以下の場合は要注意です。

少額であっても、生活保護を受けているなどの事情によっては返済が困難だとされる場合はあります。様々な事情を考慮して返済不可能かを判断されるので、借金の額だけでは決まりませんし、預貯金など財産とのバランスも要素の一つです。具体的には次のような要素が考慮されます。

- 借金の額

- 毎月の返済額

- 家計収支

- 預貯金

- 保険の加入状況

- 不動産

最終的には総合的な判断にはなりますが、借金の額が少ないことは返済不可能と判断されにくくなる要因の一つであることは確かでしょう。実際にはこの条件を満たさないことで破産できないことは多くありませんが、極端に借金が少ないか財産が多い場合は気を付けましょう。

2-2 税金の滞納や保険料の滞納しかない

これは1-2「借金が非免責債権だけでない」という条件を満たしていないケースです。

税金や保険料、公共料金などの支払いは自己破産をしても免除されません。このような非免責債権しかない場合、自己破産をしても意味がなく、実質的には自己破産ができません。

そうだとしても税金や養育費のために借り入れをして、その後に自己破産をすればいいと考えるかもしれません。しかしこれは認められません。借金を返せないのを分かっていて借りたことになるため、この行為自体が免責不許可事由に当たるからです。自己破産も認められませんし、詐欺罪(詐欺破産罪)にあたる可能性もあります。

2-3 浪費やギャンブルでの借金が大半である

1-3「免責不許可事由に該当しないこと」という条件を満たしていないケースです。

浪費やギャンブルで借金をしてしまい、それが借金の大部分であるような場合、これは免責不許可事由にあたります。

しかし先ほども述べたように、免責不許可事由にあたることをしたからといって一切自己破産が認められないのではありません。事情や程度を考慮して、裁判所の裁量で自己破産が認められることが多いです。ただし、その場合には管財事件になりやすくなります。

2-4 過去7年間に自己破産したことがある

こちらも1-3「免責不許可事由に該当しないこと」という条件を満たしていないケースですが、2-3とは違って裁量免責が認められることはほぼありません。

この場合は、法律に明記されていることに真正面から当たってしまうためです。免責が認められる可能性は、他のケースよりもかなり限定的になるでしょう。

とはいえ、負債原因が医療費など「生活上やむを得ないもの」と言える場合などは、7年以内に2回目の自己破産をしても裁量免責が認められることはあり得ます。

自己破産に回数制限はないのですが、1度自己破産をするとその後7年間は自己破産ができなくなると考えておくべきです。原因が何であれ、自己破産は二度と繰り返さないという強い意志をもつことが大事です。

また、給与所得者等再生をしたり、ハードシップ免責を受けてから7年間も自己破産はできないものと考えておきましょう。

- 給与所得者等再生

- 個人再生の一種で、給与などの定期的な収入がある人が利用できる制度。

- ハードシップ免責

- 個人再生の返済がやむをえない事情で難しくなった場合、一定の条件を満たせば残りの返済を免除する制度。

2-5 予納金が払えない

破産を申し立てた際に裁判所へ納めるお金を予納金と言います。これを払えない場合も自己破産はできません。

自己破産をするにはあらかじめ裁判所に手続き費用を納めなければなりません。必要な金額は裁判所によって変わりますが2万円程度です。自己破産の中でも管財事件となると、これも裁判所にはよりますが追加で20万円程度かかることが多いです。

どうしても支払いが難しいという場合には、破産の手続きを依頼した弁護士や司法書士と積み立てを行って費用を準備することもできます。生活保護を受けている方は、法テラスの支援を受けられる場合がありますので、確認してみるとよいでしょう。

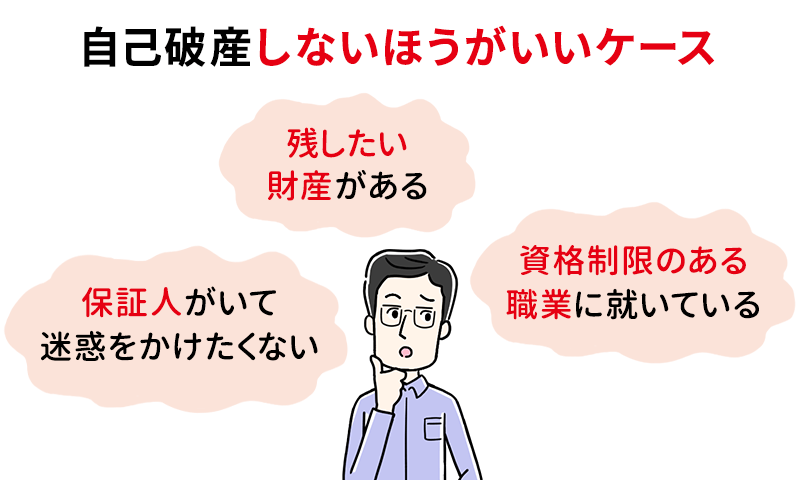

3章 自己破産しない方がいいケース

自己破産の条件はクリアしているけれども自己破産しない方がいいという場合もあります。どのような場合には自己破産を避けるべきか解説します。

3-1 残したい財産がある

自己破産をすると、一定の範囲を除いて財産は全て処分されます。今後の生活に必要な範囲の財産は手元に残ることになりますが、家などの高額な財産は処分されるでしょう。どうしても残しておきたい財産がある場合、破産は避けた方がいいかもしれません。

3-2 保証人がいて迷惑をかけたくない

保証人のいる借金を抱えて自己破産をすると、その借金については保証人に一括請求されます。ですので保証人も一緒に破産など債務整理をするのが望ましいです。

また、保証人は本人の代わりに借金を返す立場にあります。ですので代わりに払った分を本来返すべきであった本人に請求できます。このお金を請求する権利(求償権)があるため、債権者として本人の破産の手続きに関わる必要があり、裁判所からの通知があります。手続きに巻き込まれるという点でも迷惑をかけるかもしれません。

保証人に破産したことを知られたくなかったり、迷惑を掛けたくない場合には自己破産は避けた方がいいでしょう。

3-3 資格制限のある職業に就いている

裁判所での破産の手続き中、制限を受ける職業があります。警備業者、保険募集人、宅建士などです。裁判所での手続き中はこれらの仕事に就くことができません。

しかし破産をしたからといって一生それらの仕事ができなくなるのではありません。手続きが終了すれば制限はなくなります。しかも同時廃止という手続きなら、手続きの開始と終了が同時になるため、実質的に資格制限はありません。

とはいえ、かならず同時廃止で破産できるとは限りません。一定期間仕事ができなくなる可能性があります。それに対応できない場合は破産は避けた方がよいでしょう。

いずれにしても、まずは手続きを依頼する弁護士や司法書士に事情を全て打ち明けて相談しましょう。

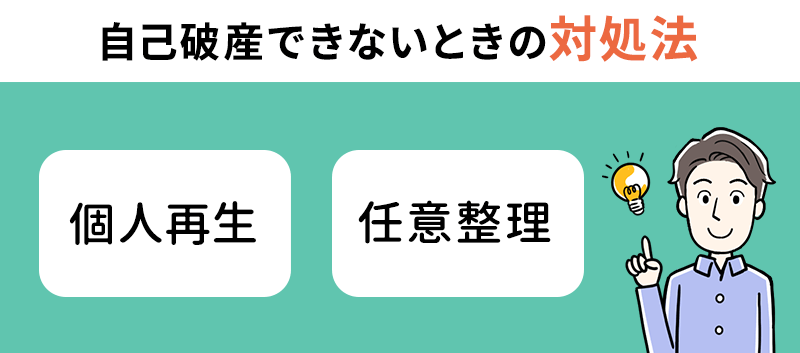

4章 自己破産できないときの対処法

自己破産の条件を満たしていなかったり、自己破産しない方がいいという場合には次の2つの対処法が考えられます。

4-1 個人再生に切り替える

個人再生だと借金の原因は不問で資格制限がありません。手続きの種類にもよりますが、期間制限もありません。家を残すことも可能です。

しかし、個人再生をすると保証人に請求がいきます。借金の総額にも制限があり、住宅ローンを除いて5000万円までとなっています。また、個人再生は借金の減額の制度なので返済をしなければなりません。返済を続けられるかも重要なポイントになります。

4-2 任意整理に切り替える

任意整理の場合も借金の原因は不問で、資格制限や期間制限もありません。どの借金について手続きするかを選択することができるので、保証人への請求を避けることもできます。財産を残すことも可能です。

ただし、自己破産や個人再生に比べて借金減額の幅が小さくなります。個人再生も返済が前提の制度ですが、任意整理では個人再生ほど減額できません。それでも返済が可能かを検討する必要があります。

グリーン司法書士法人ではあなたのケースで債務整理をした場合にどのくらい借金を減額できるか 匿名の「無料診断」ができます。

まずはお気軽に以下の診断フォームよりシミュレーションしてみてください。

5章 自己破産の手続きを専門家に依頼するメリット

自己破産の手続きを進めるにあたり、弁護士や司法書士などの専門家に相談・依頼することには大きなメリットがあります。

借金問題の解決には専門的な知識が必要不可欠です。

一人で悩まずにサポートを受けることで、手続きをスムーズに進められるだけでなく、精神的な負担も大幅に軽減されます。

5-1 最適な債務整理の方法を提案してもらえる

専門家に相談することで、現在の借金額や収入、所有している財産などの状況を客観的に分析してもらえます。

その結果、必ずしも自己破産だけでなく、任意整理や個人再生など他の方法が適しているかどうかの違いを比較検討してくれます。

たとえば、無職で不安な場合や、持ち家を残したいといった個別の希望がある場合でも、それに合わせた具体的な解決策を提示してもらえます。

例外的な事情があるケースでも、過去の事例に基づいた適切なアドバイスを受けられるため、より確実な生活再建を目指すことが可能です。

5-2 複雑な申立て手続きを代行してもらえる

自己破産の申立てには、裁判所に提出する膨大な書類を作成したり、様々な証明書を収集したりと、非常に多くの労力がかかります。

専門家に依頼すれば、多額の借金に関するこれらの複雑な手続きを本人の代わりに進めてくれます。

また、免責不許可事由がある場合でも、裁量免責が認められるように裁判所や破産管財人に対して適切な対応をサポートしてもらえます。

債権者からの直接の督促もストップするため、平穏な日常生活を取り戻しながら手続きを進めることができます。

まとめ

自己破産をするためには

- 返済が不能であること

- 借金が非免責債権だけでないこと

- 免責不許可事由に該当しないこと

この3つが条件となります。

しかし、③に関しては裁判所の裁量で免責が認められる場合も多いですが、その場合は管財事件という手続きになりがちです。この他、7年以内に自己破産していないこと、予納金を納めることが必要になります。

これらの条件を満たしていなかったり、満たしていても破産しない方がいいという場合には個人再生や任意整理を検討しましょう。専門家に相談すると、生活の状況や希望を踏まえてどの手続きが適しているのか判断してくれます。債務整理を検討しているならば一度専門家に相談するのがおすすめです。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産したらどこまで調べられる?

- 自己破産の手続きを進めるにあたって調べられるのは、「所有財産」「借金の内容」「免責に関すること」の3点です。詳細を細かく調べられるので、財産を隠すなどはやめておきましょう。

財産を隠していた事実が発覚すれば、自己破産で借金を0にすることができなくなる可能性があり、破産詐欺罪となった場合は厳しい処罰を受けることになります。

自己破産時の調査について詳しくはコチラ

- 自己破産の対象になる人は?

- 自己破産の対象になる人は、下記の3つの条件を満たす人です。

①支払不能であること

②借金が非免責債権だけではないこと

③免責不許可事由に該当しないこと

上記を満たす場合、自己破産をして借金の返済義務をなくせる可能性があります。

自己破産の条件について詳しくはコチラ

- 自己破産の収入基準とは?

- 自己破産は任意整理や個人再生と異なり、収入基準があるわけではありません。

そのため、収入のない無職の人でも自己破産を行えます。

ただし、自己破産が認められるには借金をしている人(債務者)の収入、財産が不足し、支払不能であると判断される必要があります。

自己破産と収入の関係について詳しくはコチラ

- 自己破産ができないケースは?

- 自己破産できないケースは、主に下記の通りです。

・借金の額が少額である

・税金の滞納や保険料の滞納しかない

・浪費やギャンブルでの借金が大半である

・過去7年間に自己破産したことがある

・予納金が払えない

- 自己破産が通る確率は?

- 2020年に日本弁護士連合会によって行われた破産事件及び個人再生事件記録調査によると、自己破産の免責不許可や申立却下、棄却となった人の割合は約2%弱です。

そのため自己破産は98%近い確率で申立てが通るといえるでしょう。

自己破産できない確率について詳しくはコチラ

- 自己破産した後の収入はどうなる?

- 自己破産の手続きが完了し、免責が決定した後は自分の収入や資産について自由に扱えます。

したがって、収入の一部を貯金に回すことも可能です。

自己破産後の収入・貯金について詳しくはコチラ

- 自己破産するための条件は何ですか?

- 自己破産して借金の返済義務をなくすには、下記の条件を満たす必要があります。

・支払不能であること

・借金が非免責債権だけでないこと

・免責不許可事由に該当しないこと

関連記事一覧

自己破産の7つのデメリット|自己破産が向いていない人について解説

自己破産の7つのデメリット|自己破産が向いていない人について解説 ニ回目の自己破産はできる?複数回できる条件と注意点を解説

ニ回目の自己破産はできる?複数回できる条件と注意点を解説 生活保護を受けていても自己破産できる!生活保護への影響はある?

生活保護を受けていても自己破産できる!生活保護への影響はある? 個人再生の最低弁済額とは?決める基準や支払い方法について専門家が解説

個人再生の最低弁済額とは?決める基準や支払い方法について専門家が解説次に確認したいページ