この記事は約 15 分で読めます。

借金問題を解決するとき、個人再生と自己破産のどちらを選ぶべきか判断がつかない場合もあります。

個人再生と自己破産はどちらも債務整理の方法ですが、借金額や財産・収入の状況などで手続を選ぶことになるでしょう。

個人再生と自己破産のどちらを選ぶかによって債務整理後の結果は大きく異なるため、間違った選び方をしないためにも、違いやメリット・デメリットを次の4つの章ごとに詳しく説明していきます。

- 個人再生と自己破産の違い

- 個人再生のメリット・デメリット

- 自己破産のメリット・デメリット

- 個人再生後の自己破産への切り替え

借金問題の解決に向けて、個人再生と自己破産のどちらを選べばよいか、この記事を参考にしてください。

目次 ▼

1章 個人再生と自己破産の違い

個人再生は借金を大幅に減額し3年程度で返済していく手続きです。

それに対して、自己破産は裁判所が免責決定をすると、借金の返済義務がすべてなくなります。

個人再生と自己破産は借金の返済負担を軽くするなどの下記の共通点があります。

- 裁判所が手続に介入する

- 専門家に手続を依頼し債権者に受任通知を送付してもらうことで督促が止まる

- 信用情報機関に事故情報として登録される

- 連帯保証人・保証人に迷惑をかける可能性がある

- 官報に掲載される

個人再生と自己破産は借金の返済義務が残るかなどの点が違います。

反対に個人再生と自己破産の違いとして、以下の表のことが挙げられます。

横スクロールできます

それぞれの「違い」について説明していきます。

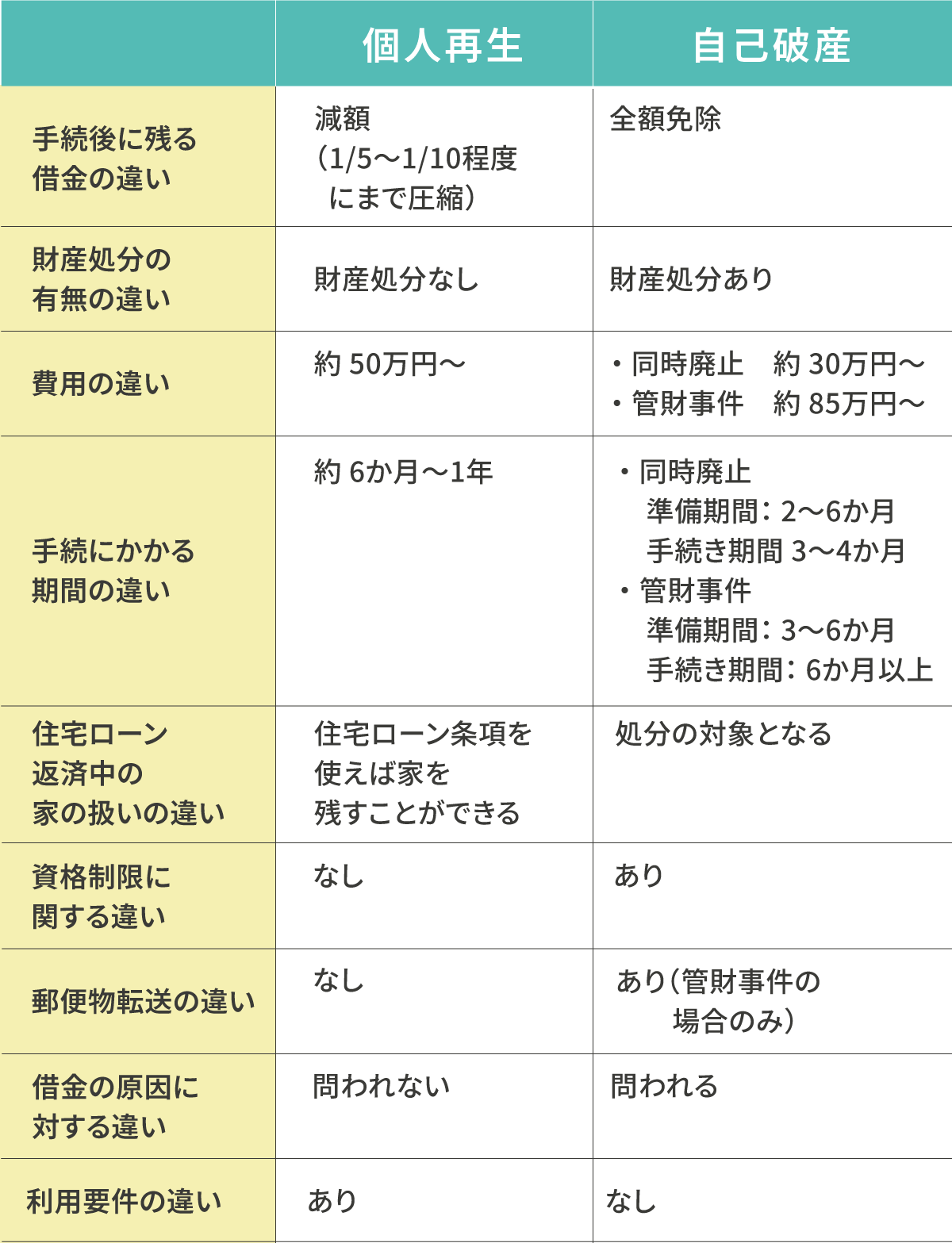

1-1 手続後に残る借金の違い

| 個人再生 | 自己破産 |

|---|---|

| 1/5~1/10程度まで減額される | ゼロになる |

個人再生と自己破産の違いとして、個人再生は借金が5分の1残りますが、自己破産は何も残らないという違いがあります。

「個人再生」は借金を総額の5分の1まで減額できる手続ですが、残りは原則3年で返済することになるため返済義務自体はなくなりません。

個人再生の場合の減額率について、詳しくはこちらをどうぞ

しかし「自己破産」は裁判所に認められれば借金返済は免除され、返済義務がなくなります。

ただし、税金や保険料など一部の債務は免除されないので注意しましょう。

1-2 財産処分の有無の違い

| 個人再生 | 自己破産 |

|---|---|

| 処分される財産はない | 一定額以上の財産は処分される |

個人再生と自己破産では、財産処分の有無に違いがあります。

「個人再生」では所有する財産を処分する必要はありませんが、「自己破産」では一定額以上の財産は処分し、債権者に対する返済に充てることになります。

ただ、個人再生で所有する財産が多い場合には手続後の返済額が増えてしまうため、財産を処分したほうがよい場合もあります。

ただし、その場合も自己判断で処分することは絶対にやめ、必ず手続を委任した専門家に事前に相談するようにしてください。

1-3 費用の違い

横スクロールできます

| 裁判所費用 | 司法書士費用 | 弁護士費用 | |

|---|---|---|---|

| 個人再生 | 20万円~ | 30~50万円 | 40~60万円 |

| 自己破産(同時廃止) | 1〜5万円 | 25〜35万円程度 | 40万円~ |

| 自己破産(管財事件) | 50万円~ | 35万円〜 | 50~80万円 |

個人再生と自己破産は、この表のとおり費用に違いがあります。

手続を「司法書士」と「弁護士」のどちらに依頼するか、自己破産の場合には「同時廃止」か「管財事件」かによって費用は異なります。

この表はあくまで一般的な概算であり、事務所によって費用の内訳や計算方法も異なるので、気になる方はいくつかの事務所を比較検討してみると良いでしょう。

1-4 手続にかかる期間の違い

| 個人再生 | 自己破産 |

|---|---|

| 6か月~1年程度 | 同時廃止の場合、6か月程度 管財の場合、1年程度 |

個人再生と自己破産は、どちらも裁判所を介する厳格な手続であり、必要書類も多いため、準備を始めてから手続完了まで時間がかります。

「個人再生」は約6か月から1年程度であるのに対し、「自己破産」では同時廃止で約6か月から1年程度、管財事件なら1年以上かかる場合もあります。

ここは事案の内容のほか、債務者がどれだけ主体的に行動するかによって大きく変わる部分です。

1-5 住宅ローン返済中の家の扱いの違い

| 個人再生 | 自己破産 |

|---|---|

| 住宅ローン特例を使えば自宅を残せる | 自宅は残せない |

個人再生と自己破産では、住宅ローン返済中の家の扱いが異なります。

「個人再生」であれば「住宅ローン特則(住宅資金特別条項)」を利用することによって、持ち家を手放さず住宅ローンも返済を続けながら、その他の借金を減額できます。

住宅ローン特則(住宅資金特別条項)とは、個人再生で借金を減額するときでも、住宅ローンはこれまでどおり返済し続けることで自宅を残すことができる制度です。

対する「自己破産」では、住宅ローンの残った家も「処分」の対象となるため、家を手放さなければなりません。

持家のある方は、一度個人再生ができるか検討してみることをお勧めします。

1-6 資格制限に関する違い

| 個人再生 | 自己破産 |

|---|---|

| 資格制限なし | 一定の資格は手続中の効力が停止される |

個人再生と自己破産では、「資格制限」に関する違いがあります。

資格制限とは、破産手続開始によって一時的に資格の取得・登録、資格を使う仕事ができなくなることです。

「個人再生」では、手続が終わると再生計画に沿って返済をしなければなりません。

仕事や職業に制限がかかると返済できなくなってしまうため、資格や職業が制限されることはないといえます。

それに対し「自己破産」の場合、一定期間制限を受ける資格・職業に就いていても、手続中はその職業に就くことはできなくなります。

自己破産手続中、制限される「資格」や「職業」は以下のとおりです。

- 自己破産手続中に制限される資格や職業

- 警備員・宅地建物取引士・生命保険外交員・保険の募集人・貸金業・不動産鑑定士・弁護士・司法書士・税理士・公認会計士・社会保険労務士・旅行業 など

なお、実際に資格が停止される期間は「管財人が就任している間」だけであり、自己破産手続が終われば復権により資格を使った仕事ができる状態に戻ります。

「復権」とは、破産手続開始で破産者に課せられた資格制限を消滅させ、本来の法的地位を回復させる制度のことです。

1-7 郵便物転送の違い

| 個人再生 | 自己破産 |

|---|---|

| 転送なし | 管財事件の場合、転送あり |

個人再生と自己破産は、郵便物を「転送」されるかという違いがあります。

「個人再生」では郵便物の転送などはありません。

それに対し、自己破産のうち「管財事件」で手続が進むときには、破産手続中の本人に対する郵便物は「破産管財人」へ転送されます。

「破産管財人」とは、破産手続で破産財団に属する財産を管理・処分する権利を有する者で、自己破産のうち管財事件で手続する場合に裁判所が選任します。

「破産財団」とは、破産者の財産・相続財産・信託財産のうち、破産手続において破産管財人に管理・処分の権利が専属するものです。

破産管財人が転送された郵便物を受け取ると、内容物を確認し「財産隠し」などがないか調査します。

もちろん、管財人が受け取った郵便物は破産手続中であっても適宜の時点で債務者本人に返却されます。

1-8 借金の原因に対する違い

| 個人再生 | 自己破産 |

|---|---|

| 借金の原因は不問 | 原因によっては免責不許可事由に該当しうる |

個人再生と自己破産では、借金の「原因」に対し、問題視するかといった違いがあります。

「個人再生」では借金の理由が問題になることはありません。

それに対し、「自己破産」ではたとえばギャンブルや浪費による借金の場合、「免責不許可事由」に該当してしまいます。

「免責不許可事由」とは、裁判所から借金の返済免除(免責)を認めてもらえない一定の事情のことです。

そのため「自己破産」の場合、借金が増えた「理由」によっては手続が進まなくなる可能性があると留意しておきましょう。

1-9 利用要件の違い

| 個人再生 | 自己破産 |

|---|---|

| 無職や生活保護では利用できない 自営業者は給与所得者再生を利用できない 借金が5000万円以上あると利用できない | 返済不能であれば基本的に誰でも利用できる |

個人再生と自己破産では、手続を利用するときの「要件」に違いがあります。

「個人再生」の場合、借金は大幅に減額されますが免除されるわけではないため、残った借金を原則3年で返すことができる「返済能力」が求められます。

そのため利用するための「要件」として、次の2つを満たすことが必要になります。

- 安定した収入の見込みがある

- 住宅ローン以外の借金総額が5,000万円以下である

これに対し「自己破産」の場合、収入などに関係なく誰でも利用することが可能です。

2章 個人再生のメリット・デメリット

個人再生と自己破産のうち、個人再生を選ぶのなら、自己破産にはない個人再生特有といえる次の3つを理解しておくことが必要です。

- 個人再生のメリット

- 個人再生のデメリット

- 個人再生に向いている人

それぞれ説明していきます。

2-1 個人再生のメリット

個人再生の「メリット」として挙げられるのは、主に次の3つです。

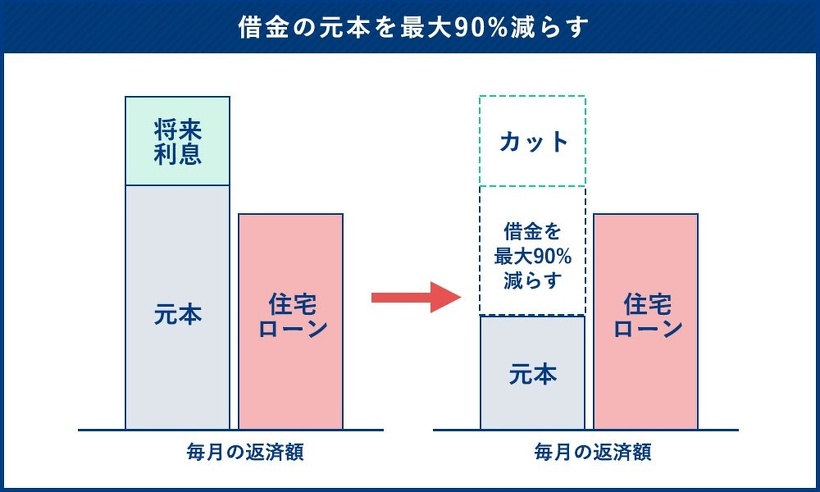

- 借金を大幅に減額することができる

- 住宅ローン返済中の家を残したまま手続できる

- 借金が増えた理由は問題にならない

個人再生では、住宅ローン返済中の家は残し、他の借金を5分の1から10分の1程度に減額することはできます。

借金が増えた理由なども問題にならないため、仮に浪費やギャンブルなどを原因とした借金であっても手続できます。

2-2 個人再生のデメリット

個人再生の「デメリット」として挙げられるのは、主に次の2つです。

- 借金は免除されない

- 返済額が増える可能性もある

個人再生では借金総額を5分の1程度まで減額できますが、免除されるわけではないため残った借金を原則「3年」で返済しなければなりません。

また、個人再生では財産を手放すことなく、債権者には分割払いを受け入れてもらうことになるため、その代わりに財産を処分したときよりも多く金額を返済することが必要です。

そのため高額な財産があるときには、支払い額が増える可能性があります。

2-3 個人再生に向いている人

個人再生に向いているのは、住宅ローン返済中の家は残したまま、他の借金は整理したい方です。

手続後も借金は残り、原則3年で返済しなければならないため、安定した「収入」の見込みがあり、住宅ローン以外の債務総額が5,000万円以下という「要件」も満たすことが必要になります。

個人再生で手続後に返済できなくなれば自己破産が必要になる可能性もあるため、減額後の借金を3年で返すことができるか見極めが重要といえるでしょう。

3章 自己破産のメリット・デメリット

個人再生と自己破産のうち、自己破産を選ぶのなら、自己破産特有といえる次の3つを理解しておくことが必要です。

- 自己破産のメリット

- 自己破産のデメリット

- 自己破産に向いている人

それぞれ説明していきます。

3-1 自己破産のメリット

自己破産の「メリット」として挙げられるのは、主に次の3つです。

- 借金の返済が免除される

- 99万円以下の現金など最低限の財産は残すことができる

- 誰でも手続できる

自己破産の場合、裁判所に認めてもらうことができれば、借金の返済が「免除」されることは大きなメリットです。

財産は「処分」が必要ですが、財産総額99万円以下の現金など、最低限の財産は手元に残すことができます。

また、個人再生では収入の見込みがなければ手続できないのに対し、自己破産は返済不能状態に陥った方であれば誰でも手続できます。

3-2 自己破産のデメリット

自己破産のデメリットとして挙げられるのは、主に次の2つです。

- 価値のある財産は処分の対象になる

- 手続中は一部の資格・職業が制限される

自己破産では、所有する財産のうち自由財産以外は、お金に換えて債権者に「分配」されます。

- 破産手続開始後に取得した財産(新得財産)

- 法律で差し押さえが禁止されている財産

- 99万円以下の現金等

- 裁判所が自由財産拡張を認めた財産

- 破産管財人が破産財団から放棄した財産

また、先にも説明したとおり、自己破産手続中は一部の資格・職業が「制限」されるため、手続が終わるまで仕事に支障をきたす可能性があります。

3-3 自己破産に向いている人

自己破産に向いているのは、多額の借金を抱え、返済不能状態に陥ってる収入の見込みのない方です。

収入があっても返済に充てるほどの額を得ていなければ、仮に借金を減額しても対応できないと考えられます。

自己破産なら、無職・生活保護者・年金受給者などでも手続できるため、借金を減額しても完済の見込みがなければ自己破産を選んだほうがよいでしょう。

4章 個人再生後の自己破産への切り替え

個人再生と自己破産のどちらを選ぶか迷った挙句、個人再生で手続したものの経済状況が悪化し、予定していた再生計画に基づいた返済ができなくなるケースも考えられます。

ただ、個人再生後でも自己破産に「切り替える」ことは可能です。

このような場合には再生計画を取り消し、改めて自己破産で手続を進め借金免除してもらうことになりますが、以下に該当する場合には自己破産できないため注意してください。

- 再生計画許可決定から7年経過していない(給与所得者の場合)

- ハードシップ免責確定から7年経過していない

それぞれの内容を説明します。

4-1 再生計画許可決定から7年経過していない(給与所得者の場合)

「給与所得者」は一般的に収入変動は少ないと考えられるため、再生計画許可決定が確定して「7年間」は自己破産することを認められていません。

4-2 ハードシップ免責確定から7年経過していない

個人再生した後で再生計画に基づいて返済を続けていたものの、病気・事故・災害・リストラなどで返済ができなくなったときには、残りの返済を免除してもらえる「ハードシップ免責」を利用できます。

「ハードシップ免責」とは、不測の事態で再生計画を継続することが難しくなったとき、4分の3以上返済しているなど一定条件を満たすことで残りの支払義務を免除する制度です。

しかしハードシップ免責を利用すると、免責確定から「7年間」は自己破産できませんので注意してください。

まとめ

個人再生と自己破産は、どちらも債務整理の手続であり、借金問題を解決する方法ではありますが違いがあります。

どちらを選ぶかによって手続した後の結果は大きく変わってくるため、間違った選択をしないためにも違いやメリット・デメリットをしっかり理解しておきましょう。

どちらの手続を選ぶべきか自己破断できないときや、間違った判断を回避するためには、債務整理に詳しい専門家のアドバイスが有効です。

依頼すれば手続に必要な書類作成など手間を省くことができ、スムーズな借金問題解決につながることでしょう。

もしも個人再生か自己破産か迷っている方や、どの方法が最適な方法かわからないときには、グリーン司法書士法人グループへご相談ください。

個人再生に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:個人再生 成功率

個人再生の無料相談ならグリーンへ