この記事は約 12 分で読めます。

「仕事をしておらず、借金の返済が難しい」「返済できず、督促がたくさん来る」「自己破産したいけどお金がない」

このような状況でお困りではありませんか?

どうしても借金の返済が難しい場合には、「自己破産」という手段があります。

自己破産とは、財産や収入が不足し、借金の返済ができなくなった事実を裁判所に認めてもらうことで、法律上借金の支払い義務を免除してもらう手続きです。

自己破産を考える際、気になるのは「無職でもできるのか?」ということですよね。

安心してください。自己破産ができるかどうかに職の有無は関係ないため、無職でも自己破産は可能です。

この記事では、自己破産ができる条件や、費用が用意できない場合の手段、自己破産をする際の注意点について解説します。

目次 ▼

1章 無職でも自己破産は可能

冒頭でもお話したとおり、無職でも自己破産は可能です。

とはいえ、自己破産ができる人には条件がありますので注意しましょう。

では、具体的にどのような条件があるのか見ていきましょう。

自己破産には主に3つの条件があります。

条件① 借金が返済できない状況である(支払不能)

自己破産をするには「支払不能」の状態でなければいけません。

「支払不能」とは、借金をしている人(債務者)の収入、財産が不足し、返済能力がなく、返済の目処が立たないと客観的に判断される状態を言います。

「返済するためのお金や財産はあるけど、借金を失くしたいから自己破産をする」ということはできないということです。

現金はないけれど、借金総額を上回る、不動産などの財産を所有している場合には「支払不能」とは言えないので注意しましょう。

支払不能かどうかは、裁判所が判断します。

判断の基準は主に以下のとおりです。

- 借金の総額

- 借金の内訳

- 総資産額

- 資産の内容

- 収入額/収入の安定性

- 家族構成

- 生活費の状況

- 借金をするに至った経緯

条件② 借金した理由が「免責不許可事由」に当てはまらない

「免責不許可事由」とは、自己破産による免責を認められない借金の原因や不当な行為などです。

免責不許可事由に当てはまる場合、自己破産が認められない可能性があります。

具体的な免責不許可事由は以下のとおりです。

- 借金を返さないために財産を隠したり、財産価値を下げる行為

- 特定の債権者だけに偏って返済する行為

- クレジットカード決済で商品を購入し、それを売るなどして換金する行為

- ギャンブルや、投資、不要なショッピングなどによる浪費行為

- 自己破産をする前提で新たに借金をする行為

- 裁判所に嘘の債権者一覧や借金額など虚偽の報告をする行為

- 過去7年以内に自己破産をしている

ただし、上記に当てはまる場合でも、裁判所が事情を考慮して自己破産を認めるケースはあります。これを「裁量免責」と言います。

例えば、ギャンブルや投資による借金であっても、陳述書などで事情を正直に記載するなど真摯に対応すれば、裁量免責がなされるケースがほとんどです。

実際、自己破産の申し立てのうち96%が免責の許可を得ています。

詳しくはこちら

条件③ 非免責債権ではない借金であること

借金の中には、自己破産によって免責されないもの(非免責債権)があります。

例えば、税金などの公的なものや、損害賠償金、慰謝料、交通違反の罰金などが当てはまります。

挙げればキリがないですが、借りたお金ではなく、「支払う義務があるお金」は非免責債権に当てはまると覚えておくのがよいでしょう。

免責されないもの、免責されるものの例を以下にまとめましたので参考にしてください。

詳しくはこちら

横スクロールできます

| 免責されるもの | 免責されないもの | |

| 税金 | なし | すべて |

| 公共料金 | 電気、ガス、上水道 | 下水道 |

| 社会保険料 | なし | 年金保険、雇用保険、医療保険、介護保険、労災保険 |

| 損害賠償金 | 軽過失によるもの | 重過失によるもの |

| 従業員の給与 | なし | すべて |

| 養育費 | なし | すべて |

| 罰金 | なし | すべて |

| 慰謝料 | 悪意のないもの(不貞行為の慰謝料など) | 悪意のあるもの(DVやモラハラの慰謝料など) |

2章 無職で自己破産したいけどお金がないときの対処法

自己破産をする際にはほとんどの人が司法書士や弁護士に依頼しており、報酬相場および自己破産の手続きにかかる費用相場はそれぞれ下記の通りです。

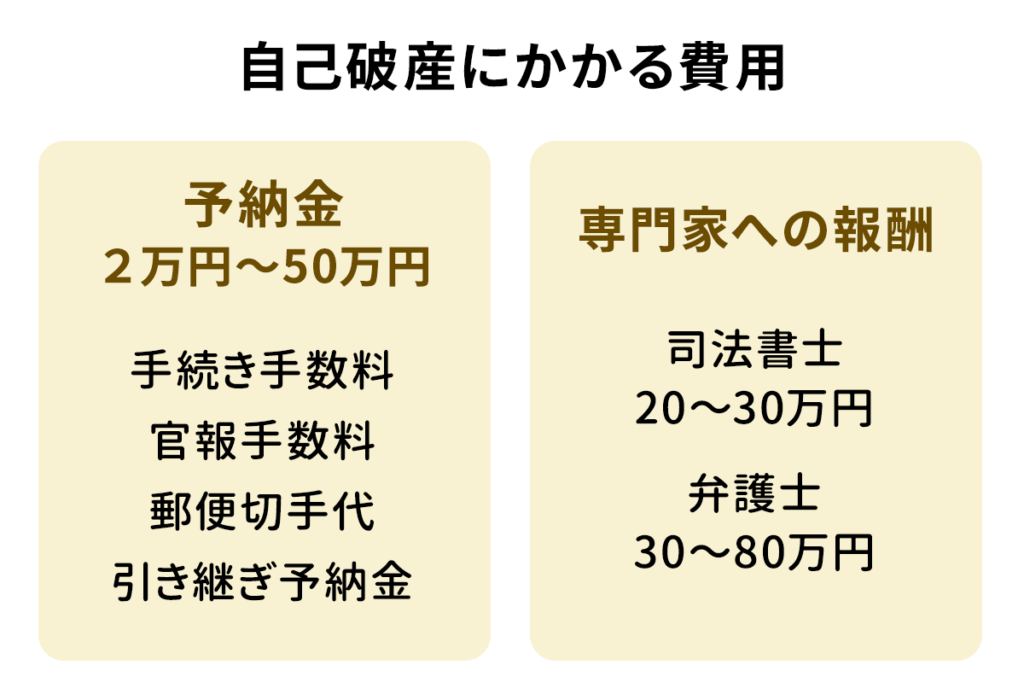

- 【予納金】1〜50万円

- 自己破産の手続きのために裁判所へ支払う費用です。自己破産の種類によりますが、1〜50万円程度で、財産がどれだけあるかによって変動します。

- 【弁護士/司法書士への依頼費用】20〜50万円

- 自己破産の手続きを自分でするのは非常に大変です。そのため、多くの場合弁護士や司法書士のような専門家へ依頼することとなるでしょう。もちろん、専門家に依頼することで費用がかかります。相場は弁護士で25万円〜50万円程度、司法書士で20万円〜40万円程度です。

無職で収入がない場合、上記のような費用を用意することは難しいでしょう。

自己破産したいけど費用がないときには、法テラスを利用して弁護士費用や自己破産の申し立て費用を立て替えてもらいましょう。

また、生活保護受給者は予納金を免除してもらえます。

2−1 生活保護受給者は予納金を免除される

生活保護を受給している場合は、予納金の支払いを免除してもらうことが可能です。

また、自己破産をしたからと言って生活保護の受給に影響があるということはないので、安心してください。

生活保護受給者が自己破産をする場合の注意点などについてはこちらを御覧ください。

2−2 法テラス

法テラスとは、正式名称を「日本司法支援センター」といい、国によって設立された法的トラブル解決のための公的法人です。

法テラスを利用すると、弁護士への依頼費用を立て替えてもらうことができる上、3回まで無料の法律相談が可能です。(後々分割などで費用を支払う必要はあります)

また、弁護士への成功報酬が無料になるなど、自身で弁護士に依頼するよりも費用を安く抑えることが可能になります。

なお、法テラスによる援助を受ける場合には、法テラスから紹介された弁護士に依頼しなければいけないので、その点は理解しておきましょう。

1. 最寄りの法テラス事務所に連絡し、無料法律相談を予約

2. 法テラスと契約している専門家(弁護士・司法書士)に法律相談をする

3. 必要書類を提出し、法テラス事務所で審査を受ける

4. 法テラスが手続き費用を立て替えて専門家に支払う

3章 無職の人が自己破産する場合の注意点

無職で現在収入がなく、借金の返済ができないのであれば、自己破産を選択するのも1つの手段です。

しかし、「借金をなくしたい!自己破産しよう!」と安直にするものではありません。

自己破産をする際には、以下のようなことに注意した上で、しっかりと検討するようにしましょう。

3−1 もう一度自己破産することは難しい

自己破産の免責不許可事由の中に「過去7年以内に自己破産をしている」というものがあります。

つまり、自己破産をしてから7年が経過してさえいれば、再度自己破産をすることは可能ということです。

しかし、2回目の自己破産で免責を認めてもらうのは、1回目よりもハードルが高くなります。

自己破産での免責を裁判所が認める際には、その人が反省して、今後自立することを前提としており、2回目となると裁判所の心証が悪くなるからです。

病気やリストラなど、やむを得ない状況は除き、一度借金をした後は「決して借金をしない」ことを心がけましょう。

3−2 家や財産を失う可能性がある

自己破産をすると、20万円以上の資産と99万円を超える現金は没収され、債権者への返済に充てられます。

そのため家や土地などを所有している場合は、それらを失うこととなります。

家や土地などの不動産

99万円を超える現金

車や生命保険、宝石など、売却・換価して20万円を超える資産

20万円を超える預貯金

なお、車やバイクなどに関しては、高級車でなければ、新車で購入してから5年以上経過すると、売却額が20万円を超えることはほとんどありませんので安心してください。

3−3 しばらくの間借金やクレジットカードの作成などはできない

自己破産をすると、金融事故として、信用情報機関に情報が登録されます。これが通称ブラックリストです。

その情報が登録されている間は、借金やクレジットカードの作成ができなくなります。

登録されている情報は、一定の登録期間を経過すれば消えますが、具体的にいつ情報が削除されるかは明確ではありません。

信用情報機関は「CIC」「JICC」「KSC」の3つがあり、「CIC」は信販会社・クレジットカード会社、「JICC」は消費者金融・クレジットカード会社、「KSC」は全国の銀行が加盟しています。

それぞれで情報の登録期間は異なります。

横スクロールできます

| 信用情報機関 | 事故情報の登録機関 |

|---|---|

| CIC | 債務整理・個人再生・自己破産共に5年以内 |

| JICC | 債務整理・個人再生・自己破産共に5年以内 |

| KSC | 任意整理は5年以内 自己破産・個人再生は7年以内 |

3−4 保証人・連帯保証人が借金を負うこととなる

自己破産をして、借金の返済を免れるのは、申し立てた本人のみです。

借金に保証人や連帯保証人を設定している場合、自己破産をすると、その人たちが支払い義務を負うこととなります。

多くの場合、自己破産をした人の保証人・連帯保証人は、多額の借金を負い、自己破産をすることとなります。

あなたを信頼して保証人になってくれた人に、迷惑をかけることとなることは理解し、自己破産をする前に事情を説明しておくようにしましょう。

3−5 自己破産手続中に就けない職業がある

自己破産手続きをしている最中は、職業や資格に制限がかかります。

制限を受ける職業・資格は以下のとおりです。

就けない職業

- 証券会社外務員

- 旅行会社

- 宅地建物取引業者

- 建設業者

- 不動産鑑定士

- 土地家屋調査士

- 生命保険募集人

- 商品取引所会員

- 有価証券投資顧問業者

- 警備員

- 風俗営業

- 質屋

制限のかかる資格

- 弁護士

- 司法書士

- 弁理士

- 公証人

- 公認会計士

- 税理士

自己破産の手続きが終了すれば、上記の職業に就くことが可能です。

また、弁護士などの士業については、自己破産手続き中は、登録が削除されますが、手続き終了後は再度登録することが可能です。

3−6 官報に掲載され闇金から連絡がくる可能性がある

自己破産をすると、その旨が「官報」に掲載されます。

官報とは、国が発行している機関紙で、金融業者や信用情報機関、市区町村の税担当者などが官報を見ることはありますが、一般の方が見ることはほとんどありません。

しかし、闇金業者などが官報を確認し、破産者に対して違法な貸金を行おうと連絡を取ってくる可能性があります。

もし、自己破産後にそのような連絡が来ても、決して相手にしないようにしましょう。

4章 無職でも自己破産以外の債務整理はできる?

自己破産は、家や財産を没収されてしまう可能性や、連帯保証人・保証人に迷惑をかけてしまう可能性があるため、できれば避けたいと思う方もいらっしゃるでしょう。

借金をする方法は、自己破産以外にも「個人再生」や「任意整理」などがあります。

では、無職の場合自己破産以外の借金の整理をすることは可能なのでしょうか。

4−1 個人再生は難しい

個人再生とは、民事再生法に則り、借金を5分の1〜10分の1程度に減額し、原則3年で返済する再生計画を立てて返済を行う方法です。

原則3年で返済しなければいけないため、個人再生の条件のひとつに「継続的な安定収入を得る見込みがあること」というものがあります。このため、無職で収入がない場合には裁判所が認めません。

ただし、正社員ではないものの、アルバイトや派遣社員として安定した収入があり、計画通りに返済ができる見込みがあれば認可される可能性もあります。

個人再生は、自己破産のように借金のすべてを免除されるわけではありませんが、家や車を残して借金を大幅に減額することもできるため、可能であればアルバイトなどで収入を得て個人再生を目指すのも良いでしょう。

詳しくはこちら

4−2 任意整理は返済できる見込みがあれば可能

任意整理とは、債権者と交渉して利息をカットすることで借金を減額する手続きです。

自己破産や個人再生のように裁判所を通して行う手続きではなく、個人で債権者と交渉して行うものですので、無職であっても相手が返済能力があると認め、交渉が成立すれば問題ありません。

例えば、自身は返済能力のないが、夫や親の財産から借金の返済が可能であれば、任意整理は可能です。

詳しくはこちら

まとめ

無職であっても、自己破産の手続きをすることは可能です。

また、費用についても法テラスなどの制度を利用すれば、立て替えてもらうことが可能です。

ただし、自己破産をすると家や財産を失う可能性がある他、連帯保証人・保証人に迷惑をかけてしまうケースがありますので、その点は理解しておきましょう。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産できなかったらどうなる?

- 自己破産できないときには、他の債務整理を検討しましょう。

残したい財産がある場合や免責不許可事由があり自己破産が認められない場合には個人再生、支払不能でないのであれば任意整理がおすすめです。

自己破産以外の債務整理でも、借金の返済負担を軽くできます。

自己破産できないときの対処法について詳しくはコチラ

- 自己破産費用はどうやって払う?

- 生活保護受給者の場合、自己破産時にかかる費用は免除されます。

また、自己破産時に法テラスを利用すれば3回まで無料相談が可能、弁護士費用の立替をしてもらえます。

自己破産費用が払えないときの対処法について詳しくはコチラ

次に確認したいページ