この記事は約 12 分で読めます。

自己破産をして借金を整理したい方の中には、引っ越しして心機一転、新たな場所で人生をスタートさせたいと考える方もいます。

しかし、自己破産手続中に引っ越しはできるのか、そもそも家を借りることはできるのかなど不安もあることでしょう。

自己破産中も引っ越しは禁止されていないため、引っ越しをしても問題ありません。

ただし、自己破産の手続きが管財事件の場合は裁判所の許可が必要です。

また、自己破産手続き中や完了後の引っ越しは、保証会社の審査に落ちる可能性があるので、保証会社不要の物件やクレジットカード以外の方法で家賃を支払う物件を選択しましょう。

- 自己破産手続中の引っ越しで許可が必要なケース

- 自己破産後に引っ越しするときの注意点

- 引っ越し先の契約で2つの審査をクリアするポイント

自己破産しても引っ越しできるか不安を感じているのなら、ぜひ今後の参考にされてください。

目次 ▼

1章 自己破産手続中の引っ越しで許可が必要なケース

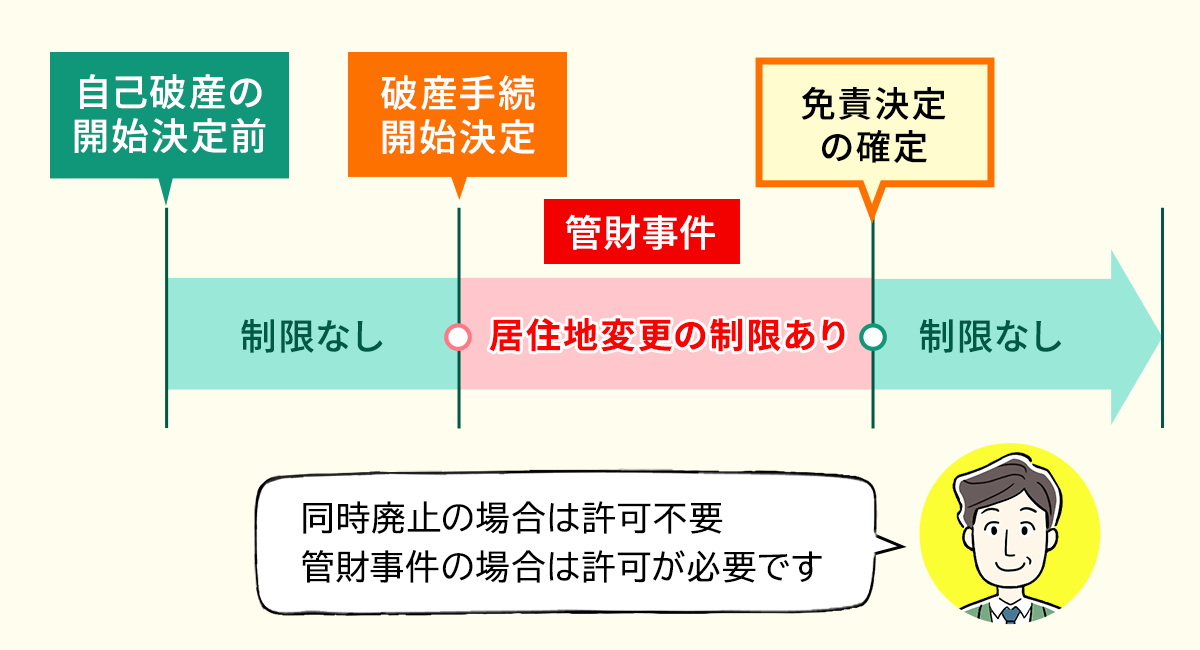

自己破産の前後、手続き中に引っ越しできるかは、自己破産の手続き時期と種類によって変わってきます。

具体的には「自己破産の手続きを開始する前」「同時廃止事件の手続き中」「自己破産の手続きが完了した後」であれば、自由に引っ越しを行えます。

一方で、自己破産の種類が管財事件だった場合、手続き中は引っ越しにあたり裁判所の許可を得なければなりません。

本章では、自己破産の手続き中、前後の引っ越しについて詳しく見ていきましょう。

1-1 自己破産の申立て前の引っ越しは自由

自己破産の申立てを行う前と、自己破産を申立てた後の破産手続開始決定が出る前であれば、裁判所の許可を得ることなく「自由」に引っ越しできます。

①自己破産申立て前 ・・・自由に引っ越しOK

②自己破産申立て後、破産手続開始決定の前 ・・・自由に引っ越しOK

ただ、自己破産申立て前に住所が変更された場合、申立てをする裁判所(管轄裁判所)が変わることがあるためその点は注意してください。

このため、専門家に依頼した後は引っ越しについて専門家に報告しておかないと、管轄裁判所を誤る可能性があります。できれば事前に相談しておきましょう。

自己破産の申立て後、破産手続開始決定が出た後は、同時廃止と管財事件のどちらで手続を進めるかによって引っ越しの際に裁判所許可が必要か変わります。

1-2 同時廃止で手続を進める場合は許可不要

自己破産手続中の方が引っ越しをすることについては、「破産法第37条第1項」に次のような規定がされています。

破産法第37条

1.破産者は、その申立てにより裁判所の許可を得なければ、その居住地を離れることができない。

規定に違反すれば「免責不許可事由」となり、自己破産の手続をしても借金が免除されない可能性があります。【免責不許可事由とは】 法律上、借金の返済免除を認めない場合として明記されているのが免責不許可事由です。自己破産を申立てることで借金の返済義務は基本的に免除されるものの、債権者に対し酷な行為をした場合などは例外として、借金免除を認めないとして決められています。

免責不許可事由について詳しく知りたい方は、下記の記事を参考にしてください。

ただ、「同時廃止」で手続を進めることになった場合はこの規定による縛りを受けないため、引っ越しをすることについて裁判所の許可を得る必要はありません。

その理由は、同時廃止とは自己破産手続を申立て開始決定がなされると同時に、手続が終了(廃止)するからです。

1-3 管財事件の場合は許可が必要

上記の破産法第37条1項の規定により、引っ越しに制限がかかるのは自己破産手続のうち「管財事件」です。

管財事件の場合、説明義務など尽くすことが必要であり、同時廃止より手続が複雑で長期に及びます。

そのため引っ越しなど勝手に行ってしまうと、郵便物が届かなくなったり連絡が取れなくなったりなど、手続が進まなくなる可能性があります。

そのため引っ越し以外にも、旅行などで居住地を離れるときにも裁判所の許可が必要とされています。

特段の問題がなければ裁判所の許可は得やすい

特段の問題がない場合であれば、引っ越しに関して裁判所から「許可」を得ることができます。

たとえば、

- 転勤することになったため引っ越しが必要

- 家賃を低く抑えることができる公営住宅への引っ越しが決まった

などの理由なら、特に問題とされず許可を出してもらうことが可能です。

他にも引っ越しについて手続上、問題となる点がない場合には許可を出してもらえるでしょう。

引っ越しが決まった場合には、家を移り住むよりも前に弁護士など申立代理人に書類を作成してもらい、破産管財人の同意を得た上で裁判所に許可を求めることが必要です。【破産管財人とは】 破産手続で、破産財団に属する財産管理や処分をする権利を有する人のことで、管財事件で手続を進めるときには裁判所が破産管財人を選任します。

生活保護受給者も引越しをすることは可能です。自己破産中の引越しの場合には裁判所や管財人の許可が必要になりますが、それは生活保護を受けていない人と同じです。

もっとも、生活保護受給者の場合、破産手続とは別の部分で、ケースワーカーや福祉事務所の許可を得る必要があります。また転居できる物件に制約はありますが、福祉事務所に相談することで引越し費用の一部を援助してもらえる可能性もあります。生活保護受給者が破産手続中に引越しをしたい場合は、まずは依頼している専門家に相談してみましょう。

なお、引越しによって別の市に移る場合は生活保護の再申請が必要になりますので、余裕をもって行動することが重要です。

2章 自己破産後に引っ越しするときの3つの注意点

管財事件で自己破産の手続をした場合でも、すべての手続が終わった後は誰の許可を得ることもなく自由に引っ越しできます。

ただし新しく賃貸住宅を借りるとき、入居審査で家賃保証会社の保証が必要という場合には次の3つに注意してください。

- 家賃保証会社の系列を確認

- 支払い能力を回復させる

- 家賃の引き落としは凍結されていない別口座を使用

それぞれ詳しく解説していきます。

あわせて、こちらの記事も是非参考にしてください。

2-1 家賃保証会社の系列を確認

家賃保証会社には、

- 信販系保証会社

- 全国賃貸保証業協会

- 賃貸保証機構

- 独立系保証会社

などの種類があります。

このうち、「信販系保証会社」では個人の「信用情報」も確認されるため、自己破産により「ブラックリスト」として事故情報が登録されると審査に通らない可能性があります。

自己破産後に引っ越しするときには、入居の申し込みをする物件の保証会社がどの系列か確認しておくようにしましょう。

2-2 支払い能力を回復させる

賃貸住宅を借りるとき、貸す側の立場になれば毎月家賃を遅れずに払ってもらえるかを重視したくなるものでしょう。

安心して住む場所を貸してもらえるように、たとえ自己破産していたとしても定職に就き、「支払い能力」を回復させることは大切です。

勤続年数が浅く、短い期間で離職を繰り返していると、家賃の滞納が発生する可能性が高いと判断され契約が難しくなる可能性があります。

2-3 家賃の引き落としは凍結されていない別口座を使用

自己破産をしたとき、口座に関連する借入れがあればその口座は「凍結」されてしまいます。そのため、家賃の引き落としを行う口座は、自己破産に関係のない別の口座を使用するようにしてください。

3章 引っ越し先の契約の審査で重視される3つのポイント

賃貸住宅を借りるときには、物件によって「貸主」と「家賃保証会社」の2つの審査をクリアしなければならないことがあります。

保証人をつけてくれれば家賃保証会社の保証は不要という物件もありますが、最近では「家賃保証会社」の保証を必須とする物件も増えてきました。

さらに保証人をつけているけれどその方の属性が弱く、「信用力」が低いと判断される場合などは家賃保証会社に保証してもらうことが必要となります。

賃貸住宅の「入居審査」で重視されるのは次の3つです。

- 支払い能力

- 保証人の信用力

- 入居申込者の人柄

それぞれ詳しく解説していきます。

3-1 支払い能力

支払い能力の有無は審査において重要視される部分であり、安定した収入があり毎月遅れずに家賃を支払うことができると判断されることが必要となるため、勤務先・勤続年数・年収などを基準に審査が行われます。

自営業者やフリーランスとして毎年500万円稼いでいる人よりも、公務員や大手企業で年収300万円の人や、勤続年数が長い会社員などの方が審査に通りやすい傾向が見られます。

年収が高ければよいわけではなく、たとえ自己破産を経験している方でも、年収を基準として家賃が月収の3分の1以内に収まると判断されれば、支払い能力があるとみなされる可能性はあるでしょう。

3-2 保証人の信用力

賃貸住宅を借りるときには自己破産をしているか関係なく、誰かに保証人になってもらう、または家賃保証会社に保証してもらうことが必要です。

「保証人」は信用力が高い人でなければ認められず、誰でもなれるわけではありません。

万一、借主が家賃を支払わなかったときや、物件の設備などを壊し弁償できないなど問題を起こしたとき、代わりに支払いができる人でなければならないからです。

そのため保証人の年収が基準を満たしていない場合には却下されることも多く、代わりの保証人を探すか家賃保証会社に保証してもらうことが必要となります。

3-3 入居申込者の人柄

貸主が物件を貸すべきか迷ったとき、最終的には入居を希望する方の人柄など、人物を考慮して決めることになります。

信頼に値する人物かどうかは、不動産会社の担当者が、入居申込者の人柄や性格などをレポートにまとめ貸主に提出し、貸主が信頼に値する人物か判断します。

そのため不動産会社で申し込みを行うとき、服装や言葉遣いなどで印象を下げてしまうと、悪い情報が貸主に伝わり契約できなくなる可能性が高いため注意しましょう。

4章 自己破産後でも審査を通過し引っ越しを成功させるポイント

自己破産後でも希望する賃貸住宅を借りたいなら、審査を通過しやすいポイントを先に押さえておくことをオススメします。

そこで審査に通り引っ越しを成功させるために、次の4つを踏まえた上で物件探しをするとよいでしょう。

- 審査が通りやすい物件を紹介してもらう

- 安定した収入のある人に連帯保証人になってもらう

- 独立系の家賃保証会社の物件を選ぶ

- UR都市機構や公営住宅なども視野に入れる

それぞれ詳しく解説していきます。

4-1 審査が通りやすい物件を紹介してもらう

賃貸住宅を探すときには、物件を紹介してもらう不動産仲介業者に自己破産した事実を伝えておき、審査の通りやすい物件を紹介してもらうことが最も近道です。

様々な物件を取り扱う不動産仲介業者なら、これまでの契約で審査に通りやすい物件を把握していることが多いため、正直に伝え相談してみるとよいでしょう。

4-2 安定した収入のある人に保証人になってもらう

賃貸住宅を契約するときには、家賃保証会社の保証を必要とせず、保証人をつければよい物件を探すとよいでしょう。

そして保証人は、安定した収入のある親や兄弟姉妹などになってもらえれば、審査に通らず契約ができないといった悩みを抱えることはなくなります。

4-3 独立系の家賃保証会社の物件を選ぶ

家賃保証会社によって審査の基準は異なりますが、その中で信販系の家賃保証会社は信販会社が保証事業をしているなど、信用情報機関の情報も審査の対象になります。

そのため先に述べたとおり、信用情報機関にブラックリストとして事故情報が記載されていると審査には通りません。

そこで、「独立系」と呼ばれる独自の基準により審査を行う家賃保証会社を選べば、信用情報機関に加盟していないためブラックリストの情報を確認されることはないと考えられます。

ただし過去に家賃を滞納したことがある方は、「家賃滞納記録」を共有しているLICC加盟の家賃保証会社では審査に通らない可能性があるため、別の家賃保証会社の物件を選んだ方がよいでしょう。

4-4 UR住宅や公営住宅なども視野に入れる

直近に自己破産していた場合でも、その事実が契約の障壁にならないのが「UR住宅」です。

礼金・仲介手数料・更新料なども必要なく、保証人もつけなくてよいですが、敷金として家賃2か月分を支払うことが必要です。

収入にも基準が設けられており、たとえば家賃62,500円未満の物件に単身者が申し込むときには、毎月の平均収入額が家賃の4倍でなければなりません。

家賃5万円のUR住宅に単身で住むのなら、その4倍の20万円の月収でなければ申し込みができないということです。

その反面、「公営住宅」なら低所得者向け物件なので、UR住宅とは異なり一定以上の収入があると入居できません。

ただ、抽選により入居者が決まるため、申し込みすればすぐに入居可能となるわけではないため、長期空き家状態の物件など探すことをオススメします。

まとめ

自己破産すると引っ越しできなくなるのでは…と不安を感じる方もいるようですが、自己破産を管財事件で手続するときには手続期間中は裁判所の許可が必要となるのに対し、同時廃止による手続であれば許可なく引っ越しできます。

自己破産した後は誰の許可も必要とせず自由に引っ越しはできますが、家賃保証会社によっては入居審査に通らないことがあるため、独立系の家賃保証会社の物件を選ぶとよいでしょう。

他にも自己破産によって制限されることはないか気になることがあるのなら、グリーン司法書士法人グループにまずは相談してください。

現状を加味しながら、最適といえる借金問題の解決方法を一緒に考え、提案させていただきます。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産後の引っ越し先はどこがいい?

- 自己破産後に引っ越しをする場合には、以下に該当する物件がおすすめです。

・審査が通りやすい物件

・独立系の家賃保証会社の物件

・UR住宅や公営住宅

自己破産後の引っ越しについて詳しくはコチラ

- 自己破産前後の引っ越しタイミングはいつが良い?

- 自己破産の申し立て前であれば自由に引っ越しできます。

自己破産の申し立て中は、同時廃止であれば自由にできますが、管財事件では裁判所の許可が必要です。

自己破産の申し立て後であれば自由に引っ越しできますが、信用情報に傷がついているので賃貸契約の審査に落ちる恐れがあります。

自己破産前後の引っ越しについて詳しくはコチラ

次に確認したいページ