この記事は約 12 分で読めます。

「自己破産を考えているけれど、連帯保証人にだけは迷惑をかけたくない」

借金に連帯保証人がついている場合、多くの方がこのような葛藤を抱えています。

実際、自己破産は本人の返済義務を免除する手続きであり、借金そのものが消えるわけではありません。 そのため、手続きを行うと連帯保証人に返済の請求が及ぶ可能性があります。

一方で、「連帯保証人は自己破産できないのでは」「自分だけが悪者になるのでは」といった不安の中には、誤解も少なくありません。

状況によっては、自己破産以外の方法を選ぶことで影響を抑えられるケースもあります。

この記事では、自己破産と連帯保証人の関係を正しく整理し、後悔やトラブルを避けるために知っておくべきポイントを解説します。

目次 ▼

1章 自己破産をすると連帯保証人が借金を負う

自己破産とは、あくまで破産をする人の返済義務を免除する手続きです。ですので、連帯保証人の返済義務はなくなりません。

要するに連帯保証人がついている借金がある場合、自己破産をすると、その連帯保証人が返済義務を負うことになってしまいます。

1-1 連帯保証人も連鎖的に破産するリスクがある

債務者が自己破産した場合、連帯保証人は分割払いではなく一括請求されるケースが一般的です。

そのため連帯保証人に支払い能力がない場合は、債務者だけでなく連帯保証人も自己破産せざるを得ないことが多いです。

なお、「連帯保証人は自己破産できないのでは?」と心配される人もいますが、連帯保証人も債務者と関係なく個人の都合で自己破産を行えます。

数十万程度であれば、自身の貯金を崩したり、消費者金融等を利用するなど、何とか返済できるかもしれません。しかし、奨学金や住宅ローンなど高額の借金の場合、相応の資産がなければ返済することは難しいでしょう。

そのため、連帯保証人として支払い義務を負った人の多くは、連帯保証人自身も自己破産などの債務整理をしています。

連帯保証人は、自らその役割を担ったとはいえ、自身とは無関係な借金で自己破産を余儀なくされてしまうのです。

主債務者は、そういったリスクもあることを念頭において自己破産を検討するようにしましょう。

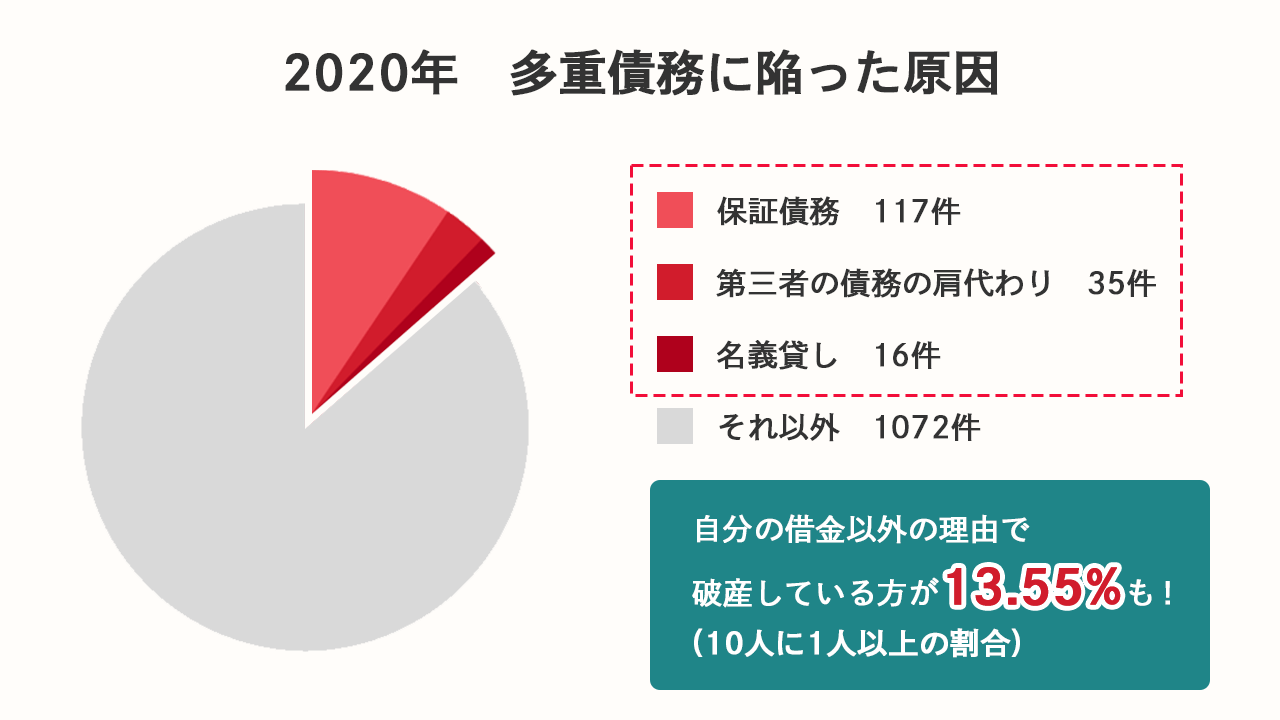

1-1-1 自分の借金以外の理由で破産している人は約1割強

2020年破産事件及び個人再生事件記録調査【報告編】によると、保証債務や第三者の債務の肩代わり、名義貸しなど、自分以外の借金が原因で破産してしまった人の割合は13.55%となっています。

保証人や連帯保証人がついている借金を自己破産すると、結果的に保証人や連帯保証人まで破産しなければならないケースも少なくありません。

保証人や連帯保証人にできるだけ迷惑をかけないようにするためにも「自己破産したい」「自力での借金返済が難しい」と思った段階で債務整理に詳しい専門家に相談するのが良いでしょう。

1-2 連帯保証人がついている借金だけ返済するのはNG

連帯保証人に迷惑をかけまいと、連帯保証人がついている借金を優先して返済したいと思う気持ちは分かります。

しかし、一社だけに偏って返済する行為は「偏頗弁済」と言って、自己破産手続きをする上で禁止されています。

偏頗弁済をしてしまうと、手続きが面倒になるだけでなく、最悪の場合、自己破産が認められなくなる可能性があるので、連帯保証人がついている借金だけを優先して返済する行為は決してやめましょう。

1-3 自己破産をする前に連帯保証人に話しておこう

多くの場合、連帯保証人になる人は、借金をする人を信頼して、その役割を担ってくれています。

そのため、迷惑をかける後ろめたさから、自己破産をすることを連帯保証人に伝えずに手続きをしてしまう方もいらっしゃいます。しかし、自己破産すると連帯保証人に支払い義務が移るので、これを伝えないままにするというのはむしろ大きな迷惑を掛けてしまうことになります。

連帯保証人がいる場合には、誠意を持って事前に自身の状況をしっかり話しておくことが大切です。

また、連帯保証人になる方も、突然借金を背負うリスクがあるということは覚悟しておくようにしましょう。

1-4 主債務者が免責されると連帯保証人の「求償権」も消滅する

連帯保証人が主債務者に代わって借金を返済した場合、本来であれば「求償権」を行使して、自分が立て替えて支払った分のお金を主債務者に対して請求することができます。

しかし、主債務者が自己破産をして裁判所から免責許可決定を受けると、元の借金の返済義務だけでなく、この求償権についても免責の対象となり消滅してしまいます。

つまり、連帯保証人が自分の資産を削って借金を完済したとしても、後になって主債務者に対して「代わりに払ったお金を返してほしい」と法的に請求することは一切できない点に注意が必要です。

自己破産をする際は、連帯保証人に金銭的な負担を完全に負わせてしまうことを覚悟しなければなりません。

1-5 家族が連帯保証人になりやすい主なケース

借入において連帯保証人が設定されるのは、特定の契約において多く見られます。

特に家族が巻き込まれやすい代表的なケースとして、夫婦で共同して組む住宅ローンのペアローンや、中小企業の代表者が行う法人の事業資金の借り入れなどが挙げられます。

また、家賃保証会社を利用せずに賃貸住宅を契約する際、親や親族を連帯保証人にしている場合も該当します。

これらの契約において家族が連帯保証人になっている状況で主債務者が自己破産をすると、債権者から残債の一括請求が行われます。

生活環境に多大な影響を及ぼすため、事前にどのような契約に連帯保証人がついているか状況を整理しておくことが重要です。

法人破産における連帯保証人の借金返済については以下の記事で解説しています。

1-6 連帯保証人が死亡した場合は返済義務が相続される

もし連帯保証人がすでに死亡している場合でも、自己破産による問題が消滅するわけではありません。

連帯保証人としての地位や借金の返済義務は、プラスの財産だけでなくマイナスの財産として相続の対象となります。

そのため、遺産分割の手続きを経て、連帯保証人の配偶者や子どもなどの法定相続人が、その地位を自動的に引き継いでいるケースが少なくありません。

主債務者が自己破産の手続きを開始した場合、現在の連帯保証人となっている相続人に対して突然の一括請求が行くことになります。

代をまたいで親族間に思わぬ形で多額の負債が及ぶリスクがあることを、しっかりと理解しておく必要があります。

1-7 自分が連帯保証人で一括請求を受けた場合の対処法

主債務者が自己破産をしたことで、自分自身が連帯保証人として債権者から突然の一括請求を受けてしまうケースも少なくありません。

連帯保証人には請求を拒否する権利がないため、原則として借金全額を一括で返済する義務が生じます。

しかし、一度に多額の借金を支払えない場合は、まずは債権者と直接交渉して分割払いに変更できないか話し合うことが重要です。

それでも返済の目処が立たないほど高額な請求であれば、放置せずに早急に弁護士などの専門家へ相談し、連帯保証人自身も適切な債務整理の手続きを進める必要があります。

個人再生をした場合の保証人への影響については以下の記事で解説しています。

2章 連帯保証人と保証人の違い

借金の保証人には「連帯保証人」と「保証人」があり、混同してしまう方も多いのではないでしょうか。どちらも主債務者が支払えなくなったときに、主債務者に代わって借金を返す義務を負う人ですが、その役割には明確な違いがあります。

横スクロールできます

| 連帯保証人 | 保証人 | |

|---|---|---|

| 責任の重さ | 主債務者とほぼ同じ | 代わりに返す責任のみ |

| 返済時期 | 債権者から請求された時 | 主債務者が返済困難であるとき |

| 返済額 | 借りたお金の全額 | 保証人の人数で頭割りした金額 |

| 差押えの拒否 | 不可能 | 主債務者に資産があることを証明すれば可能 |

連帯保証人と保証人の違いについて詳しく見ていきましょう。

2-1 責任の重さ

連帯保証人と保証人の最も大きな違いは「責任の重さ」です。

連帯保証人は「連帯」とついていることから分かるように、主債務者(借金をしている人)と同じだけの責任があります。そのため、債権者が連帯保証人に支払いを命じたらそれを拒否することはできません。

一方、保証人は「主債務者の代わりに借金を返す人」という立場であるため、あくまで主債務者がどうしても返済できない状況になったときのみ、返済義務を負います。

2-2 返済時期

保証人は債権者から支払を命じられても、「まずは主債務者に請求して」と反論する権利があります。これを「催告の抗弁権」といいます。

一方で、連帯保証人にはこの「催告の抗弁権」がなく、債権者が支払いを命じたら、即座に支払い義務を負うこととなります。

たとえ、主債務者が支払い能力があるにもかかわらず、ひたすら雲隠れしているだけの状況であっても、連帯保証人は債権者が借金の返済を求めたらそれを拒否する権利がないのです。

2-3 返済額

連帯保証人は、債権者に支払いを命じられたら、基本的に1人で支払い義務を負うこととなります。複数名いたとしても、支払いを命じられた人だけに全額の支払い義務が生じます。

一方、保証人の場合、複数名いる場合には、保証人の人数で割った分だけ支払えばよいとされています。これを「分別の利益」と言います。

例えば、1,000万円の借金に2人の保証人がついている場合には、1人につき500万円ずつ支払えばよいのです。

- 2020年4月1日より連帯保証人の支払上限額の設定が義務付けられた

- 法改正により2020年4月1日より、債権者は契約時に連帯保証人の極度額(上限額)を支払うことが義務付けられました。

連帯保証人は、その極度額を超える債務については支払う必要がありません。

しかし、極度額に制限はなく、債権者が自由に設定できるため、高額な極度額が設定されているようなケースには、連帯保証人にとってメリットにならないでしょう。

2-4 差押えの拒否

主債務者が返済をせず、突然差押えをされた場合、保証人は「主債務者に収入や資産があり、差押えが可能であること」を証明できれば、自身に対する差押えを拒否することが可能です。これを「検索の抗弁権」といいます。

一方で、連帯保証人にこの権利はありません。

主債務者に対して催告したにもかかわらず返済をしなかった場合、まだ主債務者に差押えをしていない段階でも、債権者は連帯保証人に差押えをすることが可能ということです。

3章 連帯保証人に迷惑をかけないためには任意整理を検討しよう

自己破産や個人再生の場合、手続き後連帯保証人が返済義務を負うこととなります。

一方で、「任意整理」という手続きであれば、連帯保証人に迷惑をかけずに返済額を減額することも可能です。

任意整理とは、債権者と交渉することにより、利息をカットしてもらう手続きです。借金の元金を減らすことはできませんが、利息がなくなることにより、月々の返済額を減らすことは可能です。

借金自体は主債務者が返済し続けるため、連帯保証人に支払いが命じられる可能性は低いと言えるでしょう。

ただし、任意整理は、自己破産のように借金をなくすることはできません。収入が少ない場合や借金総額が高額な場合には、任意整理をしても返済を続けることは難しいでしょう。特に、自己破産を検討するほどであれば借金が高額になっているのではと予測されます。

自己破産しか選択肢がなくなる前に対応するには、返済に困ったと感じはじめたら、できるだけ早めに専門家へ相談することが大切です。

4章 自己破産で不安があればまずは専門家に相談しよう

自己破産と聞くと、ハードルが高く感じ、不安に思うこともあるでしょう。連帯保証人がついているのであればなおさらです。

しかし、借金の返済により生活が困窮している状況であれば、自己破産を検討する必要があります。

グリーン司法書士法人には、債務整理に詳しい司法書士が在籍しています。

連帯保証人についてもご相談いただければ、適切なアドバイスをすることが可能です。

なお、初回の相談料は無料です。オンラインでのご相談も受け付けておりますので、お気軽にご相談ください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 連帯保証人が自己破産するとどうなる?

- 主債務者の自己破産にともない、連帯保証人も自己破産した場合には主債務者および連帯保証人の借金の返済義務がなくなります。

連帯保証人のみが自己破産したときには主債務者に大きな影響はありません。

自己破産と連帯保証人について詳しくはコチラ

- 自己破産すると何年間ローンが組めない?

- 自己破産後の信用情報は5~7年残り続けるのでその期間中はローンを組むことができません。

他の人の連帯保証人もしくは保証人にもなれないのでご注意ください。

自己破産後にローンを組める年数について詳しくはコチラ

- 連帯保証人が借金を返せない場合はどうなる?

- 連帯保証人や保証人も自己破産を認められているので、借金の返済義務を負った連帯保証人や保証人が自力で返済できない場合は自己破産しか選択肢がない可能性もあります。

連帯保証人の自己破産について詳しくはコチラ

- 自己破産すると保証人はどうなる?

- 保証人・連帯保証人がついている借金を自己破産すると、保証人や連帯保証人が借金の返済義務を負います。

自己破産と保証人・連帯保証人の関係について詳しくはコチラ