この記事は約 16 分で読めます。

- 自己破産が自営業者に与える影響

- 自己破産時の売掛金の取り扱い

- 自己破産後も事業を継続するためにすべきこと

新型コロナウイルスの影響で、借金が膨らんでしまったり、事業がうまく行かなかったりするの方もおおいのではないでしょうか。

そのため、自己破産を検討する自営業者(個人事業主)の方もいらっしゃるでしょう。

「自営業者(個人事業主)が自己破産をしても事業は続けられるのだろうか?」

「自営業者(個人事業主)の自己破産はどのような手続きをするの?」

など、自営業者の方が自己破産をする際には、様々な不安がありますよね。

実際、自営業者の方の自己破産は一般の個人がする自己破産とは異なります。

具体的には、自己破産の手続きが原則として「管財事件」になるなど、事業の内容によっては事業継続すら難しくなることもあります。

そのため、自営業者の自己破産は慎重に検討するべきです。

自営業者が自己破産をすると、所有している財産は処分され債権者の返済に充てられます。

破産後も所有できる財産は、主に下記の通りです。

- 新得財産(破産開始決定後に破産者が得た財産)

- 99万円以下の現金

- 差し押さえが禁止されている財産

上記の他にも、自由財産の拡張を裁判所に認めてもらえば、事業に必要な資産などを遺せる可能性があります。

この記事では、自営業者の自己破産について詳しく解説しますので、ぜひ参考にしてください。

なお、自営業者のことを法人と対比して「個人事業主」と呼称することが多いですが、本記事では「自営業者=個人事業主」として本文を進めていきます。

目次 ▼

1章 自己破産が自営業者に与える影響

自営業者が自己破産をした場合、様々な影響がありますが、結論から述べますと、自営業を継続することは非常に難しくなるため、その点は留意しておく必要があります。

では、具体的に見ていきましょう。

1−1 事業で使う設備や在庫が処分される可能性がある

自己破産をすると、以下の財産(自由財産)を除き、破産者が所有している財産は処分されてしまいます。

- 自己破産手続き開始後に取得した財産

- 法律で差押えが禁止されている財産

- 99万円以下の現金

- 換価処分が難しく破産管財人や破産財団に放棄された財産

- その他、裁判所から自由財産として認められたもの

処分される財産の基準は、一般の方と同じですが、自営業者の場合、事業に必要な財産も没収されてしまう可能性があります。これは、破産手続開始時点で事業をストップさせ、財産額を早急に確定する必要があるためです。

例えば、商品在庫や、設備、機材は処分の対象となります。そのため、破産手続きが開始されるとそれらの財産は自由に売却したり、利用したりすることはできません。

1−2 追加融資が受けられなくなる

自己破産をすると、当然ですが追加の融資が受けられなくなります。

自営業者の中には、事業の運転資金のために融資を受けている方もいらっしゃるでしょう。

自己破産手続きが完了すれば、これまで融資されたものを返済する必要はなくなりますが、その後追加融資を受けることはできなくなるので、その点は留意しておきましょう。

1−3 事務所の賃貸契約などの契約を解約しなければいけなくなる

自己破産をすると、水道光熱費や家賃、通信費、携帯電話など生活に必要な契約を除き、契約関係については精算処理されます。つまり、強制的に解約されてしまうということです。

事務所の賃貸契約や、機械のリース契約に加え、従業員との雇用契約も対象です。

事業に必要な契約は解約させられてしまうため、事業を続けることは難しいでしょう。

1−4 事業が処分される可能性もある

事業そのものに価値がある場合には、事業自体が精算処分の対象となり、事業譲渡などで事業が売却処分される可能性があります。

事業が売却されると、事業自体は残りますが、自営業者は事業に関する権利の一切を失うこととなります。この場合、事業を継続することは不可能でしょう。

個人の借金や事業の状況によっては、事業を継続したまま任意整理や個人再生で借金を大幅に減らせる可能性も残されています。

まずは匿名・無料のシミュレーターで、あなたの借金がいくら減るのか確認してみましょう。

グリーン司法書士法人では、司法書士にご相談頂いた上で、あなたの借金をいくら減らせるかを無料で診断できます。

1−5 自己破産後も従業員への給与支払い義務は残る

自己破産をすると、借金の返済義務が免除されますが、従業員の給与については対象外です。

従業員への給与の支払い義務は「非免責債権」といって、自己破産をしても免除されない債権であると法律で決められているからです。

事業が赤字続きで、従業員に給料を支払えていない状況で自己破産をしたとしても、給与はしっかりと従業員に支払わなければいけません。

これは、従業員が家族であっても同じです。

なお、家族への給与については自己破産手続きの中で厳重に調査がなされます。

万が一、家族への給与が、労働の実態のないものに対するものであったり、不当に高額であったりする場合には、財産隠しとみなされる可能性があります。

財産隠しは不法行為であり、発覚した場合には自己破産が認められないだけでなく、罪に問われる可能性があるので、注意が必要です。

2章 自己破産における売掛金の扱い

自営業者の場合、取引先・クライアントからの報酬を翌月や翌々月に受け取るケースがあるでしょう。

納品はしているが、まだ受け取っていないお金(代金)を「売掛金」と言います。

この売掛金は、受け取るタイミングによっては、自己破産をする際に、破産管財人に渡さなければいけません。あるいは破産管財人自身が直接、取引先から回収することになります。

具体的には、「破産手続き開始決定前か後か」「売掛金を回収するタイミングがいつか」によって異なります。

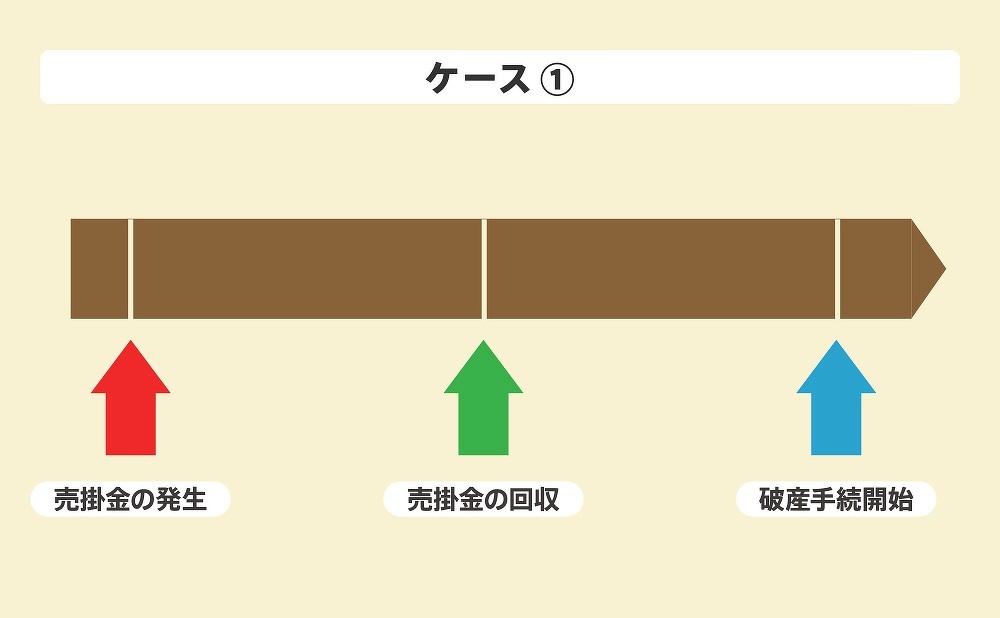

2−1 破産手続き開始【決定前】に発生した売掛金を、破産手続き開始【決定前】に回収するケース

破産手続き開始前に回収している売掛金については、破産管財人に渡す必要はありません。

ただし、その売掛金が事業主の財産になっている場合には、「財産」として処分の対象となります。

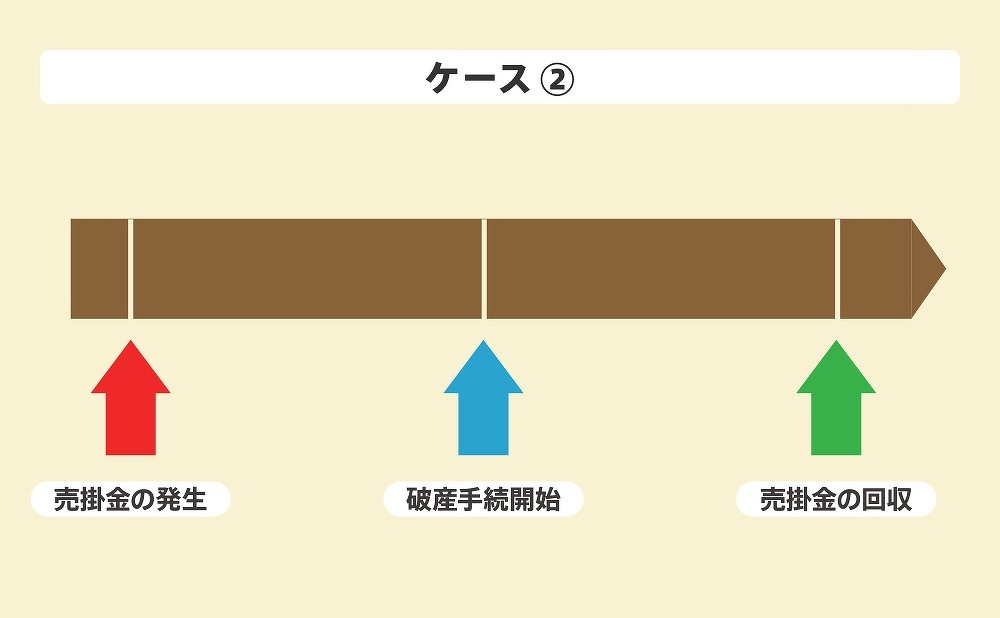

2−2 破産手続き開始【決定前】に発生した売掛金を、破産手続き開始【決定後】に回収するケース

破産手続き開始前に仕事や納品をしていたとしても、売掛金を回収するタイミングが破産手続き開始後である場合には、その売掛金は破産管財人に渡さなければいけません。(実際の回収業務は破産管財人が直接行います。)

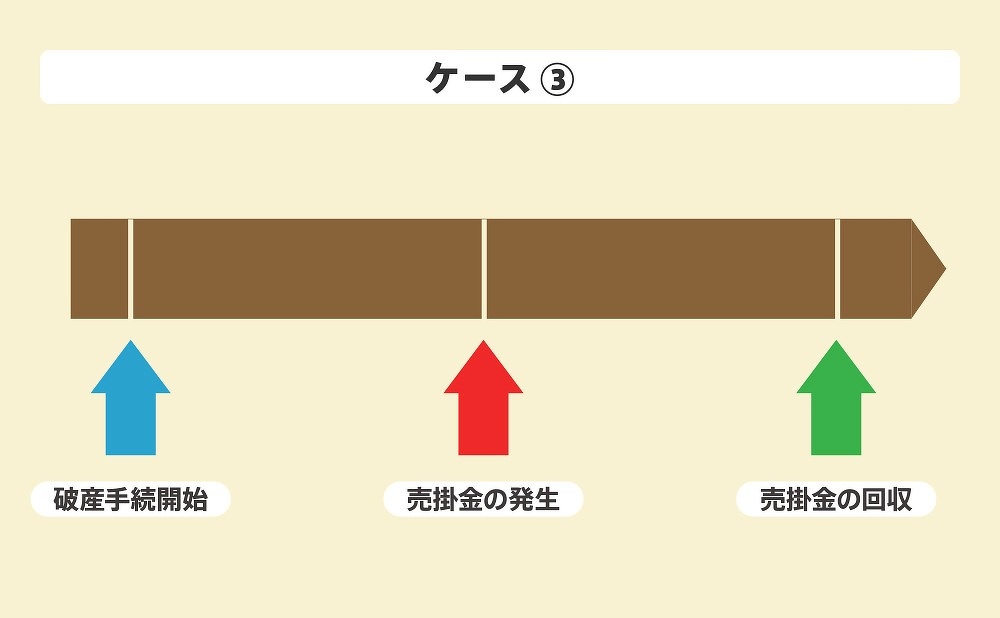

2−3 破産手続き開始【決定後】に発生した売掛金

破産手続き開始決定後に発生した売掛金については、破産管財人に渡す必要はありません。

しかし、破産手続き開始決定後には設備の利用や在庫の販売などができなくなる可能性が高いため、このケースはあまり現実的ではないでしょう。

3章 自営業者が自己破産する場合「管財事件」となる

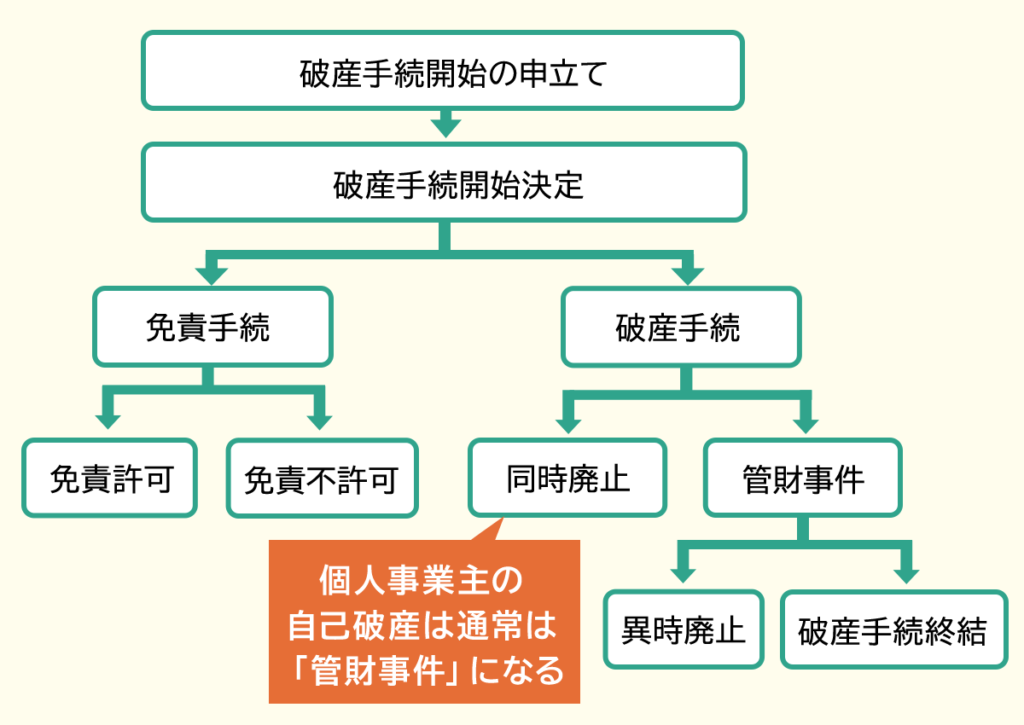

自己破産手続きには①同時廃止と②管財事件と③少額管財事件の3つがあります。

しかし、自営業者や個人事業主が自己破産した場合は、管財事件となる可能性が高いです。

それぞれの手続きについて詳しく見ていきましょう。

同時廃止

横スクロールできます

| 条件 | 財産額が20万円未満 |

| 費用相場 | 裁判所での手続き費用:1〜5万円 専門家への依頼費用:25〜35万円程度 |

| 手続き期間 | 準備期間:2〜6ヶ月 手続き期間3〜4ヶ月 |

管財事件

横スクロールできます

| 条件 | 以下のいずれかにあてはまること ・財産額が20万円以上 ・法人の代表や自営業者 ・債務額が5000万円以上 ・免責不許可事由に関する調査が必要 ・その他、裁判所が管財相当と認めた場合に当たる |

| 手続き費用 | 裁判所での手続き費用:50万円〜 専門家への依頼費用:35万円〜 |

| 手続き期間 | 準備期間:3〜6ヶ月 手続き期間:6ヶ月以上 ※債務・財産状況などによって長期になる可能性あり |

少額管財事件

横スクロールできます

| 条件 | 本来管財事件であるものを、弁護士に依頼し、調査をしてもらうこと ※依頼できる専門家は弁護士のみ |

| 費用相場 | 裁判所での手続き費用:22万円 専門家への依頼費用:25万円〜30万円 |

| 手続き期間 | 準備期間:1〜6ヶ月 手続き期間:4ヶ月程度 |

簡単に言うと、

- 所有している財産が少ない場合→同時廃止

- 所有している財産が多い場合→管財事件または少額管財事件

となります。

3−1 管財事件・少額管財事件は手続きが煩雑で費用も高い

基本的に、同時廃止での手続きが最も簡易で、費用も安く、管財事件・少額管財事件となると、手続きに時間がかかる上、費用も高くなります。

管財事件・少額管財事件では、裁判所によって破産管財人が選任され、破産者の財産の管理・処分が行われるからです。

自営業者による自己破産の場合、次のような理由により管財事件もしくは少額管財事件となるのが一般的です。

- 事業資産がある分、財産額が高額になりやすい

- 特に個人事業の場合は、私的な生活用財産との区別が曖昧であることが多い

- 多数の契約が複雑に絡んでおり、それらを詳しく調べる必要がある

そのため、手続きには時間と費用が多くかかることとなることを理解しておきましょう。

お気軽にお問い合わせください!

3−2 自営業者でも同時廃止になることはある

個人事業主でも一社としか取引がない事業の場合、同時廃止となることがあります。

例えば、業務委託として取引先に常駐して仕事をするエンジニアやデザイナーのような形態の場合には、個人事業主とはいえ、その実態は「会社から賃金をもらう」ことと変わりがありません。

また、事業で利用する設備や在庫も所持していないため、処分の対象となる財産もほとんどないでしょう。

そのような場合には、一般の人と同様に同時廃止として手続きが進められることがあります。

とはいえ、管財事件になるか同時廃止になるかの判断は裁判所に委ねられるため、事前に司法書士などの専門家に相談するのが良いでしょう。

4章 自己破産後も事業を継続するための対策

「自己破産をしたら、事業を継続できない」となると、せっかく自己破産をして借金の返済を免れたとしても、その後の生活が厳しくなってしまうでしょう。

しかし、自己破産をしたからといって、必ず事業が継続できなくなるというわけではありません。

そもそも、以下のような事業の場合は自己破産をしても事業を継続できる可能性が高くなります。

- 自宅で仕事を行っている(事務所を契約していない)事業

- 従業員の雇用や外注を行っていない事業

- 高価な機械や設備を必要としない事業

- 在庫商品を抱える必要がない事業

(例)デザイナー、エンジニア、ライター、モデル、ホステス等

上記の事業以外であっても、さまざまな制限を受けることにはなりますが、対策をすることで事業を継続できる可能性はあります。

ここでは、上記以外の事業者が、自己破産後も事業を継続するための対策について解説します。

4−1 事業の継続に必要なものを自由財産だと認めてもらう

事業に必要なものを自由財産として裁判所に認めてもらえれば、没収されずに手元に残すことができる可能性があります。

1章でも解説した通り、自己破産をすると、自由財産以外は没収されてしまいます。事業に必要な設備などを没収されてしまうと、事業の継続が難しくなってしまうでしょう。

裏を返せば、事業に必要な設備などを残すことができれば、事業を継続する可能性が高くなります。

改めて、自由財産を見てみましょう。

【自由財産】(没収されない財産)

- 自己破産手続き開始後に取得した財産

- 法律で差押えが禁止されている財産

- 99万円以下の現金

- 換価処分が難しく破産管財人や破産財団に放棄された財産

- その他、裁判所から自由財産として認められたもの

5の「その他、裁判所から自由財産として認められたもの」というものがあります。

また、法律では、「事業に必要不可欠なもの」については、差押えが禁止されています。2の「差押えが禁止されている財産」に該当するわけです。

ただ、事業者にとって「必要不可欠なもの」が、法律上の「必要不可欠なもの」であるとは限りません。

そこで、事業者にとって必要な財産を、裁判所に「差し押さえ禁止財産」として認めて貰う必要があります。

しかし、それを判断したり、認めてもらったりするには法律に関する知識が必要です。

個人で判断するのではなく、司法書士のような専門家に相談するようにしましょう。

4−2 自由財産の拡張を認めてもらう

自由財産以外でも、自由財産の拡張が認められたものについては、処分を免れることができます。

東京地裁では、自由財産の基準として以下のように定められています。

- 20万円以下の預貯金(複数の口座がある場合はそれらの残高の合計額)

- 見込額が20万円以下の生命保険の解約返戻金(複数契約している場合は合計額)

- 査定額20万円以下の自動車

- 居住用家屋の敷金

- 電話加入権

- 支払見込額の8分の1相当額が20万円以下の退職金の全額

- 支払見込額の8分の1相当額が20万円を超える退職金の8分の7

- 家財道具

東京地裁の場合、上記のものであれば、裁判所に申立てをしなくても自由財産として認めてもらうことが可能です。(あくまで東京地裁の場合です。具体的な基準は各裁判所によって異なりうるため、ご自身の地域の専門家に相談しましょう。)

また、上記以外にも、申立てを行い裁判所に認めてもらうことができれば、自由財産として手元に残すことが可能です。

なお、自由財産の拡張を認める際に考慮される点は、概ね以下のとおりです。

- 破産者の生活や財産状況

- 事業の状況

- 破産手続開始時に所有している財産の種類・評価額

- 破産者の収入の見込み

上記のような各要素を元に、その財産を自由財産として認めることが相当であり、不可欠だと言えるかどうかが裁判所の裁量によって決定されます。

すべてのものが自由財産の拡張として認められるわけではありませんが、事業に必要な財産を少しでも残したいのであれば地域の司法書士などの専門家に相談することをおすすめします。

4−3 自己破産以外の債務整理をする

借金の整理方法は自己破産だけではありません。

確かに自己破産は、すべての借金の返済を免除されるため、借金額が大きい場合にはメリットがありますが、ここまで解説した通り、自営業の人にとってはデメリットも大きくなります。

- 事業で使う設備や在庫が処分される可能性がある

- 追加融資が受けられなくなる

- 事務所の賃貸契約などの契約を解約しなければいけなくなる

- 事業が処分される可能性もある

- 自己破産後も従業員への給与支払い義務は残る

もし、自己破産以外の債務整理でも問題がないのであれば、別の選択肢も検討しましょう。

個人再生

個人再生とは、裁判所に申し立て、借金を5分の1〜10分の1程度に減額し、原則3年で返済するよう再生計画を立てる手続きです。

自己破産と同じく、裁判所を通して行う手続きですが、財産や事業を没収されることはありません。

そのため、事業を続けたい方は個人再生の手続きがおすすめです。

ただし、借金がすべて免責されるわけではないため、借金額が大きい場合には効果的ではありません。

また、財産額が大きい場合には、返済額が大きくなり、手続き後の返済額がそれほど減額されなかったり、ケースによっては手続前よりも返済額が大きくなったりする可能性があるので注意が必要です。

任意整理

任意整理とは、債権者と交渉して、利息をカットし、借金を減額する手続きです。

自己破産や個人再生のように裁判所を通して行う手続きではないため、財産を没収されることはありません。

しかし、あくまで利息をカットするだけであり、元金は減額されないため、返済額は大幅に減ることはありません。

そのため、借金額が多い場合や、減額後の返済も難しいような方には向きません。

とはいえ、任意整理では整理する借金を選択できるので、個人名義の借金だけを整理すれば何とかなるという人はこちらを検討するメリットがあるでしょう。

5章 自己破産が事業以外に与える影響

自己破産をすると、事業以外にも影響があります。

その点にも留意して、自己破産をするか慎重に検討しましょう。

5−1 連帯保証人が借金を負う

借金に保証人・連帯保証人がついている場合、自己破産後はその人たちが借金返済の義務を負うこととなります。

場合によっては、保証人も自己破産せざるを得なくなる可能性もあります。

あなたが自己破産することによって、保証人・連帯保証人の生活にも大きな影響を与える可能性があることは理解しておく必要があります。

5−2 家や車を失う可能性がある

自己破産をすると、自由財産以外の財産を没収されることとなります。その財産には、家や車も含まれます。

マイホームについてはほとんどのケースで没収されます。一方、車は査定額が20万円以下など、価値の低いものに関しては没収されないこともありますが、20万円以上の価値のある車となると、失う可能性が高くなります。

5−3 家族経営の実態が重点的に調査される

家族経営をしている方の中には、税金を抑えるために労働の実態のない家族を従業員として、給与を支払っていたり、不当に高額な給与を支払っていたりする方もいらっしゃるかもしれません。

実はその行為は、不法行為になります。

これまでは、発覚せず、罪に問われなかったかもしれませんが、自己破産をすると、家族経営の実態は破産管財人や裁判所によって厳重に調査されます。

もし、そこでそのような行為が発覚した場合、自己破産が認められないだけでなく、罪に問われる可能性もあります。

自営業者の債務整理は、その後の人生を左右する大きな決断です。

グリーン司法書士法人は、着手金ゼロ・分割払い可能ですので、資金繰りに苦しむ事業主様の再スタートを全力でサポートします。

事業を残せる道があるかや、今後の事業と生活を守るためにどうすればよいかお悩みの方は、無料相談をぜひお気軽にご活用ください。

6章 自営業者の自己破産についてはグリーン司法書士法人におまかせください!

自営業者の自己破産は、事業の継続に関わるため、慎重になる必要があります。

無計画に自己破産の申し立てをしてしまうと、本来であれば失わなくて済んだ財産まで失う可能性があります。

そのため、自営業者の方が自己破産を検討しているのであれば、司法書士や弁護士などの専門家に依頼することをおすすめします。

グリーン司法書士法人なら、自己破産を含む、債務整理に関する案件を数多く対応してまいりました。

これまでの経験とノウハウを活かして、ご相談者様に最適な方法をご提案いたします。

初回相談は無料ですので、お気軽にご相談ください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自営業が自己破産するとどうなる?

- 自営業者が自己破産したときに起きうる影響は、下記の通りです。

・事業で使う設備や在庫が処分される可能性がある

・追加融資が受けられなくなる

・事務所の賃貸契約などの契約を解約しなければいけなくなる

・事業が処分される可能性もある

・自己破産後も従業員への給与支払い義務は残る

自営業者の自己破産について詳しくはコチラ

- 自己破産手続きにはいくらかかる?

- 自己破産にかかる費用は、大きく分けて「予納金」と「専門家への報酬」の2つです。

予納金とは、自己破産手続きをする際に裁判所へ支払うお金で、2万円~50万円程度が相場です。

自己破産では、ほとんどの人が司法書士などの専門家に依頼します。

依頼する専門家は主に司法書士と弁護士で、司法書士への依頼費用の相場は20~30万円、弁護士への依頼費用の相場は30~80万円です。

自己破産の申請費用について詳しくはコチラ