この記事は約 8 分で読めます。

自己破産をしようとしても、免責不許可事由に該当して、借金が免除してもらえないことがあります。

「免責不許可事由」とは、自己破産において免責(借金の返済を免除してもらうこと)を許可しない要件です。

例えば以下のようなことが該当します。

- 借金の原因がギャンブルや投資、浪費などである

- カード利用で購入した商品の現金化をしたことがある

- 返済可能なフリをして借りた不当な債務である

- 債権者を平等に扱わず一部の借金だけ優先させて返済した

- 免責決定を過去7年以内に受けている

その他にも細かい事項がありますが、詳しくは本編にて解説します。

とはいえ、免責不許可事由に該当したとしても、必ず免責許可が下りないというわけではありません。裁判所の裁量で免責が下りるケースも多くあります。

自己破産を成功するためには、免責不許可事由について理解しておくことも大切です。この記事では免責不許可事由について詳しく解説しておりますので、ぜひ参考にしてください。

あわせて読みたい

自己破産とは?デメリットや方法などすべてを解説|借金をゼロにする最終手段

自己破産とは裁判所に申立てをし、借金の返済義務をすべてなくしてもらう手続きです。

自己破産をすると生活に必要な財産以外を処分される一方で、借金の返済負担をなくし生活の立て直しをはかれます。

目次 ▼

1章 自己破産における免責不許可事由とは|該当する11のケース

免責不許可事由とは、裁判所が免責(借金返済の免除)を認めない要件で、破産法にて取り決められています。

自己破産を申し立てると裁判所は、基本的に免責許可の決定を出します。免責の許可が下りれば、借金の返済が免除されますので、債権者は債権を全額回収することができず、泣き寝入りするしかなくなってしまうのです。

そのため、破産法では、あまりにも債権者が不憫になる事情がある場合には免責を認めないとするよう取り決められています。この“事情”が「免責不許可事由」です。

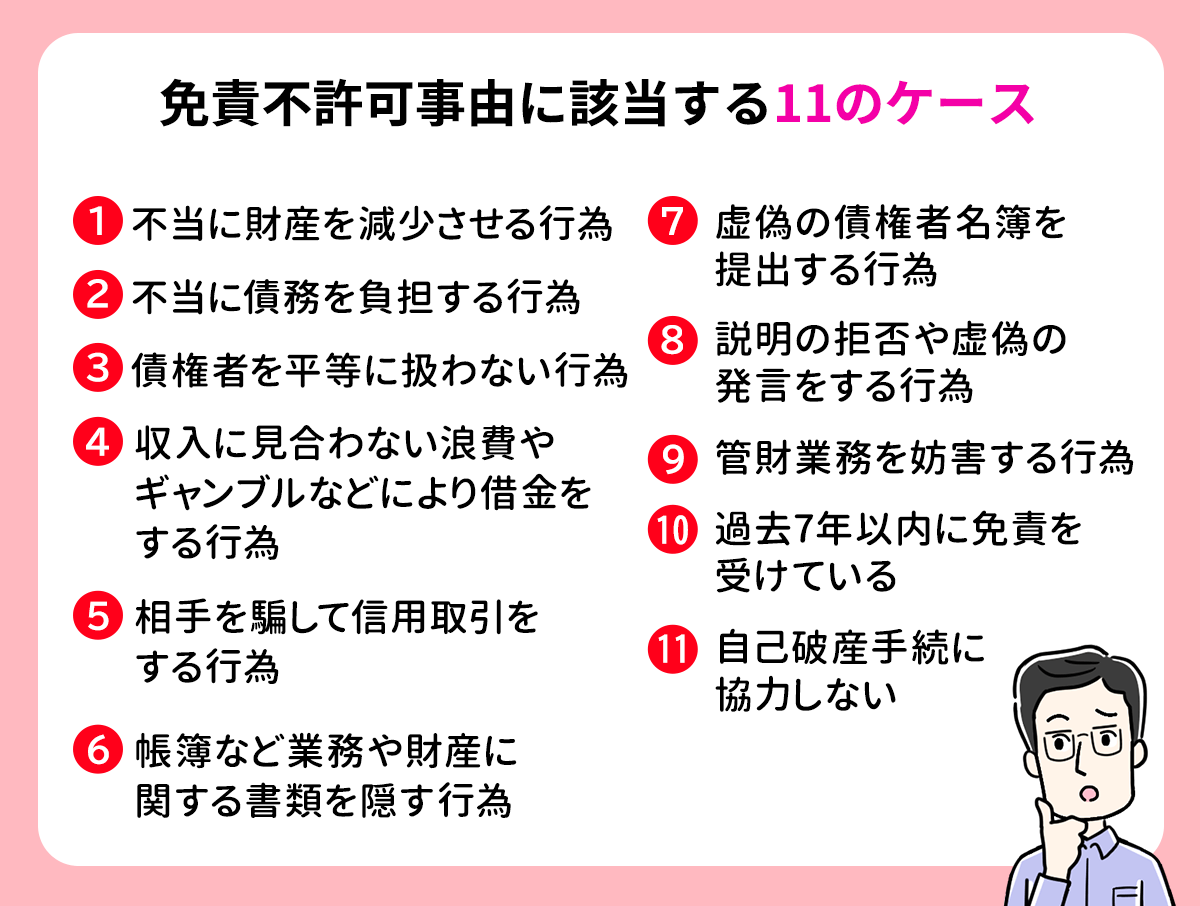

免責不許可事由は、具体的に以下の11の行為です。

- 不当に財産を減少させる行為

- 不当に債務を負担する行為

- 債権者を平等に扱わない行為

- 収入に見合わない浪費やギャンブルなどにより借金をする行為

- 相手を騙して信用取引をする行為

- 帳簿など業務や財産に関する書類を隠す行為

- 虚偽の債権者名簿を提出する行為

- 説明の拒否や虚偽の発言をする行為

- 管財業務を妨害する行為

- 過去7年以内に免責を受けている

- 自己破産手続に協力しない

それぞれ詳しく見ていきましょう。

1−1 不当に財産を減少させる行為

自己破産手続きの直前、もしくは手続き期間中に所有する財産を隠したり、誰かに譲ったりして、不当に財産を減少させる行為です。「直前」というのは、自己破産の申立て前の2年程度を指します。

自己破産で免責が認められると、破産者の財産は現金化され、債権者へ分配されます。その分配される財産を、意図して減少させることは許されません。

- 該当する例

-

- 預貯金を親の口座に移す

- 所有している高級車を知人に安く売却する

- 高額な財産を、子供に贈与する など

1−2 不当に債務を負担する行為

破産手続きの開始を遅延することを目的に不利益な条件で借り入れをする行為です。

一般的な金融機関からの借入可能となる額が限度に達し、返済ができないのなら自己破産を検討することになります。

しかし違法なヤミ金融業者からお金を借りる行為や、キャッシングできないからショッピング枠を現金化する行為などを行えば、破産手続の開始を遅延させる目的があったとされ免責不許可事由に該当してしまいます。

- 該当する例

-

- 闇金業者など、法外な金利で貸し付ける業者から借り入れをする行為

- クレジットカードで商品を購入し、売却して換金する行為

1−3 債権者を平等に扱わない行為

特定の債権者に利益が出るような支払いをする行為です。

破産法の上では、すべての債権者を平等に扱わなければいけないとされています。

そのため、特定の債権者にだけ返済を行うような行為は「偏頗弁済」として禁止されています。

- 該当する例

-

- 消費者金融などからも借金があるにもかかわらず、親かや知人にだけ返済する

- 連帯保証人がついている借金だけ返済する

1−4 収入に見合わない浪費やギャンブルなどにより借金をする行為

自身の娯楽として収入に見合わないお金をギャンブルや買い物などに費やして借金をする行為です。

- 該当する例

-

- 高級ブランド品の購入

- パチンコ・スロット・競馬・競艇・競輪などのギャンブル

- 高級レストランで連日散財する行為

- ホストクラブやキャバクラ、風俗店に通う行為

- 株やFXに投資する行為

1−5 相手を騙して信用取引をする行為

すでに借金の返済が難しい状況であるにもかかわらず、返済できるふりをして借金をする行為です。

- 該当する例

-

- 氏名・収入・借入額などを偽って作成したクレジットカードを利用し、数カ月後に自己破産をする

- 自己破産をするつもりで友人からお金を借りる行為

1−6 帳簿など業務や財産に関する書類を隠す行為

出納帳・決算書・確定申告書といった、業務や財産に関する書類を偽装したり隠したりする行為です。

- 該当する例

-

- 売上をごまかすために決算書や出納帳を偽装する

- 所得をごまかすために確定申告書を処分する

1−7 虚偽の債権者名簿を提出する行為

債権者名簿に、本来いるはずの債権者を記載しなかったり、架空の債権者を記載したりして裁判所に提出する行為です。

- 該当する例

-

- お金を借りている家族や知人に迷惑をかけないよう、債権者名簿に記載しない

- 会社にお金を借りているが、自己破産をしたことをバレないよう、債権者名簿に記載しない

1−8 説明の拒否や虚偽の発言をする行為

自己破産の手続き中には、裁判所書記官や破産管財人と面談する機会がありますが、それに対して虚偽の発言をしたり、面談を拒否したりする行為です。

- 該当する例

-

- ギャンブルが原因の借金にもかかわらず、日常の出費が原因と嘘をつく

- 面倒だからと、破産管財人との面談に出席しない

口座の入出金について聞かれ、娯楽のために使ったにもかかわらず、生活費と嘘をつく

1−9 管財業務を妨害する行為

自己破産が管財事件として取り扱われる場合、破産管財人が選任され、以降、破産管財人が財産の処分や破産者の調査などを行います。そのような管財業務を妨害する行為です。

破産者は、破産管財人の業務に対して全面的に協力する義務がありますので、どれだけ面倒だと思っても、真摯に対応するようにしましょう。

- 該当する例

-

- 破産管財人との面談に出席しない

- 提出するべき書類を提出しない/何度も期限に遅れる

破産管財人からの質問に答えない・嘘をつく

1−10 過去7年以内に免責を受けている

過去7年以内に以下の手続きをしている場合には、原則として免責は下りません。

- 自己破産における免責決定

- 給与所得者再生における認可決定

- 小規模個人再生におけるハードシップ免責

それぞれについて詳しくは、以下の記事を御覧ください。

1−11 自己破産手続に協力しない

財産について説明を怠ったり、財産内容を開示しなかったりと、自己破産手続きに対して非協力的な態度を取る行為です。

破産法では破産者に対し、

- 説明義務

- 重要財産開示義務

- 免責調査協力義務

があるとしています。

これらの義務に違反すると、手続に協力しないと判断され免責を受けることができなくなります。

- 該当する例

-

- 所有する財産を隠す

2章 自己破産を失敗しないようにする方法

免責不許可事由に該当しているからといて、絶対に自己破産が認められないわけではありあません。

「裁量免責」といって、裁判所の判断で免責が認められることも多くあります。実際、この裁量免責によって最終的には免責許可が下りることがほとんどです。

しかし、免責不許可事由に該当してある場合、免責が下りるまでの道のりが複雑かつ長期になります。

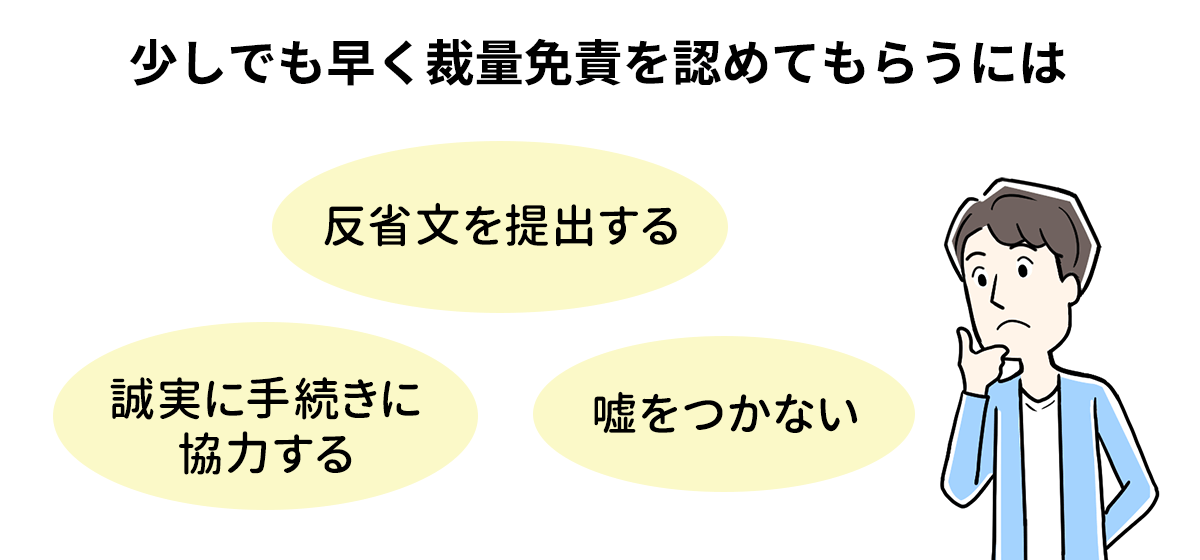

少しでも早く裁量免責を認めてもらうには、次のような対応により、二度と借金を繰り返さないことをアピールするようにしましょう。

- 反省文を提出する

- 誠実に手続きに協力する

- 嘘をつかない

それぞれ詳しく見ていきましょう。

2−1 反省文を提出する

自己破産の手続きをする上で、裁判所や破産管財人から反省文の提出を求められることがあります。その場合にはなるべく早く提出することが大切です。

反省文には「なぜ借金をしてしまったのか」をしっかりと説明した上で、今後同じことを繰り返さないための分析と対策を明確に記載しましょう。

2−2 誠実に手続きに協力する

自己破産の手続き中は、破産管財人との面談や財産・負債・生活状況などの調査などが行われます。また、家計簿や日記、反省文といった様々な書類の提出を求められることもあるでしょう。

破産者には、破産管財人が行う調査などに応じる義務があります。破産管財人から何か指示があれば、誠実に対応するようにしましょう。

非協力的な姿勢でいると、「反省していない」とみなされ、免責が下りなくなる可能性があります。

2−3 嘘をつかない

免責不許可事由に該当している場合「もしかしたら、自己破産が認められないかも…」という後ろめたさから、嘘をついてしまう方もいらっしゃいます。

例えば、ギャンブルが原因の借金にもかかわらず「ギャンブルは関係ない」と言ったり、自己破産手続きの前に車を売却したことを隠したり。

そのような嘘は逆効果です。

破産管財人や裁判所は、破産者のお金の流れについて徹底的に調査します。嘘をついても、いずれは辻褄が合わなくなり、嘘がバレてしまい、嘘がバレれば自己破産が認められなくなる可能性が高まります。

どれだけ不利になりそうなことでも、嘘をつかず正直に話しましょう。

3章 免責不許可事由によって自己破産が認められないケース

前章では、免責不許可事由に該当していても、実際には裁量免責として免責が下りるケースがほとんどであるとお話しました。

しかし、当然、自己破産が認められないこともあります。

具体的には以下のようなケースです。

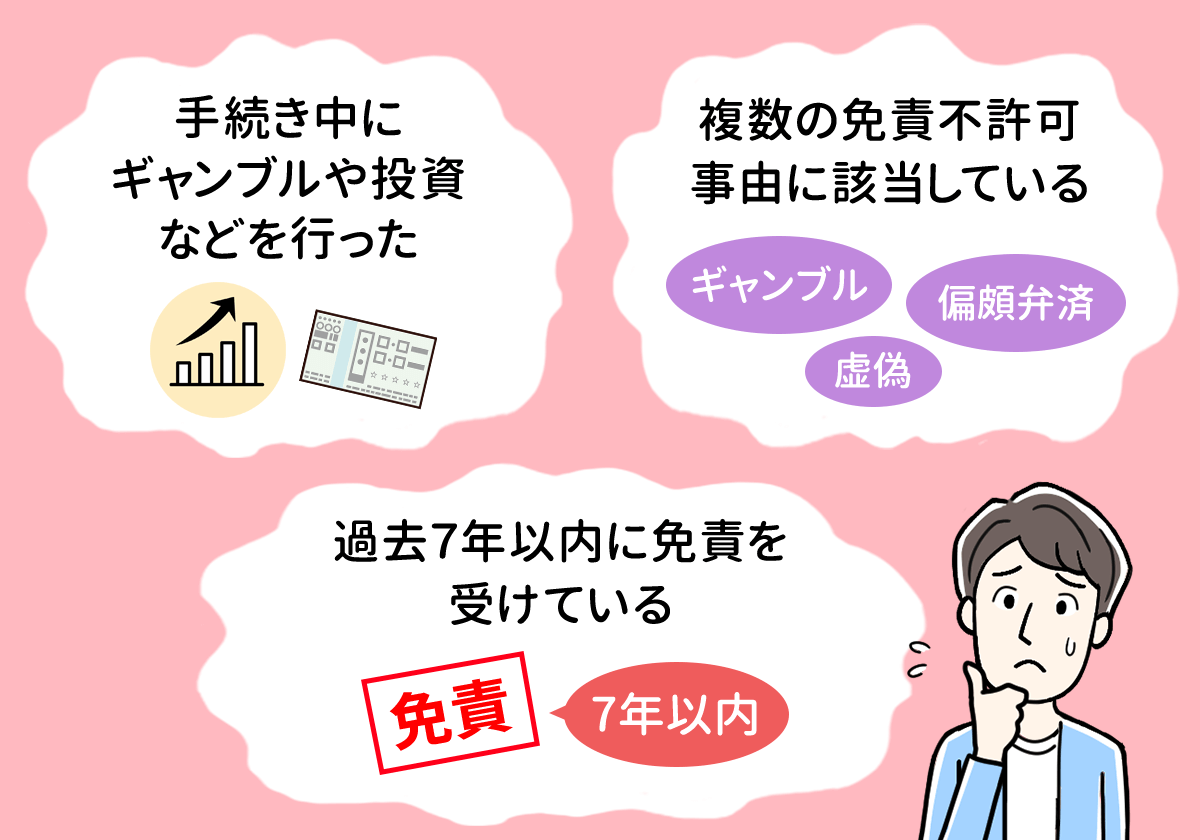

- 手続き中にギャンブルや投資などを行った

- 複数の免責不許可事由に該当している

- 過去7年以内に免責を受けている

それぞれ詳しく解説します。

3−1 手続き中にギャンブルや投資などを行った

自己破産の手続き中に得た金銭(収入など)は自由に使えるとされています。

しかし、手続き中にギャンブルや投資、浪費などを行うと裁判所から「反省していない」「また借金をするのでは?」と判断され、免責が下りなくなる可能性があります。

借金の原因がギャンブルなどである場合はなおさらです。

自己破産手続き中はギャンブルや投資、過度な無駄遣いはしないようにしましょう。

3−2 複数の免責不許可事由に該当している

「借金の原因がギャンブル」など、該当する免責不許可事由が1つの場合には裁量免責が下りるケースがほとんどです。

しかし、「ギャンブルで借金をして、さらにはその事実を隠し、偏頗弁済もしている」など複数の免責不許可事由に該当している場合には悪質と判断され、免責が下りない可能性があります。

ギャンブルでの借金や、悪意のない偏頗弁済(ダメなことを知らずに知人にお金を返してしまった)などは仕方のないことかもしれません。しかし、その他のことは真摯に対応すれば避けられることがほとんどです。

自己破産手続きはもちろん、準備期間も依頼する専門家に相談しながら真摯に対応するようにしましょう。

3−3 過去7年以内に免責を受けている

過去7年以内に免責を受けている場合には、裁判所は基本的に免責を認めてくれません。

そもそも、免責が認められる条件に「過去7年以内に免責を受けていないこと」があるからです。

なお、1回目と2回目で破産に至る事情が異なる場合には例外的に認められることもありますが、過信は禁物です。

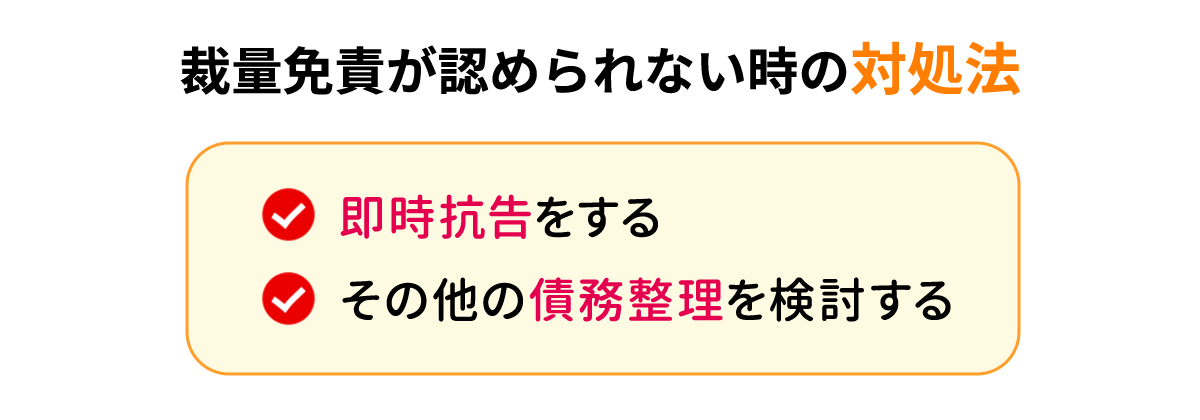

4章 自己破産で裁量免責が認められない時の対処法

もしも裁量免責が認められない時にはまず、即時抗告をしてみましょう。

それでもなお、認められない場合には自己破産は諦めて他の債務整理を検討するしかありません。

4−1 即時抗告とは

即時抗告とは、免責不許可決定(免責を認めない決定)に対して異議申立てを行うことをいいます。

即時抗告は、免責不許可が決定し、官報に公告・掲載された翌日から2週間以内に行わなければいけません。

ただし、裁量免責が認められないのは、手続きへ非協力的な態度を取り続けたなど、反省の色が全く見えないようなケースか、過去7年以内に免責を受けていたなど、そもそも免責の条件を満たしていなかったケースがほとんどです。

そのため、即時抗告をしたとしても、不許可の決定が覆る可能性はかなり低いでしょう。

4−2 その他の債務整理を検討する

即時抗告をしても免責が下りないような場合には、任意整理や個人再生といった自己破産以外の債務整理を検討しましょう。

4−2−1 任意整理

任意整理であれば、自己破産と違い裁判所を通さない手続きですので、借金をつくった原因は問われることはありません。

任意整理とは、債権者と交渉することで将来発生する利息や遅延損害金をカットしてもらう手続きです。任意整理が成功すれば、返済額を抑えることが可能です。

ただし、任意整理でカットできるのは利息のみであり、手続き後も元金は返済していかなければいけないため、一定の収入は必要となります。

とはいえ、自己破産を検討しなければいけない状況なのであれば、任意整理で返済を続けるだけの資力がないことがほとんどでしょう。そのため、現実的とは言えません。

4−2−2 個人再生

個人再生とは、裁判所に申し立てることで、借金を5分の1〜10分の1程度に減額し、原則3年で返済する再生計画を立てる手続きです。

返済を続ける分、自己破産よりは免責不許可事由の審査は緩い傾向にあります。

「自己破産が認められないから個人再生に切り替える」というよりは、「明らかに免責不許可事由が多い場合に、自己破産を回避して個人再生を選択する」ということがほとんどです。

このような判断は、やはり専門家でなければできませんので、手続をスムーズにするためにも、借金でお悩みの方は専門家へ相談することを強くお勧めします。

個人再生の詳しい流れはこちらの記事で解説しています。

5章 免責不許可事由に該当していると自己破産の費用が高額になる可能性がある

自己破産には、破産管財人が選任されず、手続きが簡略化される「同時廃止」と破産管財人が選任され財産の処分などが行われる「管財事件」の2種類があります。

自己破産の基本の手続きは「管財事件」ですが、裁判所が特段問題ないと判断した場合には「同時廃止」として処理されることがあります。

しかし、免責不許可事由に該当している場合には「管財事件」として処理されることがほとんどです。

管財事件は、同時廃止に比べて手間も費用もかかります。同時廃止の手続きは費用が1〜5万円、期間は準備期間含めて半年程度なのに対し、管財事件の場合には費用が50万円、期間が1年程度です。

同時廃止と管財事件の比較を以下の表にまとめましたので、参考にしてください。

【同時廃止】

| 条件 | 財産額が20万円未満 |

| 費用相場 | 裁判所での手続き費用:1〜5万円 専門家への依頼費用:25〜35万円程度 |

| 手続き期間 | 準備期間:2〜6ヶ月 手続き期間3〜4ヶ月 |

【管財事件】

| 条件 | 以下のいずれかにあてはまること ・財産額が20万円以上 ・法人の代表や個人事業主 ・債務額が5000万円以上 ・免責不許可事由に関する調査が必要 ※最終判断は裁判所による |

| 費用相場 | 裁判所での手続き費用:50万円〜 専門家への依頼費用:35万円〜 |

| 手続き期間 | 準備期間:3〜6ヶ月 手続き期間:6ヶ月以上 ※債務・財産状況などにより変わる |

同時廃止、管財事件それぞれの詳細については以下の記事を御覧ください。

6章 免責不許可事由に該当していなくても自己破産が認められないケース

場合によっては、免責不許可事由に該当していなくても自己破産が認められないケースがあります。

具体的には、以下のようなケースです。

- 完済できるだけの収入や財産がある

- 自己破産の手続費用を準備できない

それぞれ詳しく見ていきましょう。

6−1 自己破産の条件を満たしていない

そもそも、自己破産が認められるには以下の3つの条件があります。

- 支払不能であること

- 借金が非免責債権だけではないこと

- 免責不許可事由に該当しないこと

3の「免責不許可事由に該当しないこと」を満たしていないとしても、裁量免責が下りる可能性があることはこれまでお話してきました。

一方、1と2については、絶対条件と言えます。

6−1−1 支払不能であること

自己破産は債権者への返済を免除してもらう手続きですので、本当にお金がない人でなければ認めてもらえません。

「支払不能」というのは、借金の返済ができない状態です。例えば、借金総額よりも高額な財産がある場合や、月々の返済額の3倍以上の収入があるような場合には支払不能とは言えません。

また、一時的に支払いができないのではなく、継続的に支払いができないことも必要です。例えば、骨折など一時的に仕事ができず収入が減ったことで返済できないけれども、仕事に復帰すれば返済ができるようなケースは支払不能とは言えません。

6−1−2 借金が非免責債権だけではないこと

自己破産が認められればほとんどの借金の返済を免除してもらうことができますが、自己破産でも免除できないものもあります。これを「非免責債権」と言います。(非免責債権について詳しくは次章にて解説します。)

例えば、社会保険や年金、税金などの公租公課や損害賠償金、養育費などが含まれます。

借金の内訳がすべて非免責債権だと、自己破産の手続きは無意味です。そのため、借金が非免責債権だけでは自己破産は認められません。

6−2 自己破産の手続費用を準備できない

自己破産の手続きはタダではありません。同時廃止であれば1〜5万円、管財事件では50万円以上の費用がかかります。

この費用が準備できない場合には自己破産は認められません。

とはいえ、自己破産の費用を用意するのはそれほど難しいことではありません。

自己破産の手続きをを司法書士などの専門家に依頼すると、専門家から債権者に受任通知が送付され、その間は取り立てがストップしますので、その間にこれまで返済に充てていた分を積み立てて費用を準備するのが一般的です。

また、収入が少なく積み立てるお金もないような場合には法テラスを利用することで費用を立て替えてもらうことができますし、生活保護を受けている人は自己破産の費用の納付を猶予してもらうことができます。

7章 間違いやすい「非免責債権」との違い

「免責不許可事由」と似た用語に「非免責債権」があります。とはいえ、語感が似ているものの、意味は全く異なります。

非免責債権とは、免責許可が下りても免除されない債権のことを言い、以下のようなものが含まれます。

| 非免責債権 | 具体例 |

| 各種税金等 | 所得税、住民税、自動車税 固定資産税などの税金、国民年金、国民健康、保険料、下水道料金 など |

| 慰謝料 | 悪意のあるもの(DVやモラハラに対する慰謝料 など) ※原則として、不倫慰謝料はこれに含まれない |

| 損害賠償請求権 | ・悪意で加えた不法行為に基づく損害賠償請求権 ・故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権 |

| 従業員の給料 | 給料、賞与 |

| 養育費 | 養育費 |

| 罰金 | 刑罰によるもの |

上記のうち、よくあるのが税金等です。自己破産をするほど借金の返済が困難な方には、税金なども滞納している方も多いでしょう。

自己破産をしたとしても、税金などの支払いは免除されません。支払わずにいると、強制執行として給与や財産を差し押さえられてしまう可能性があります。

決して「自己破産をしたから、税金も払わなくていいや」と考えてはいけません。

基本的に税金などの支払いを免れる方法はありません。どうしても支払いが難しい場合には、各市区町村や税務署に事情を話し、相談するようにしてください。

8章 免責不許可事由に該当する可能性がある自己破産はグリーン司法書士法人にお任せください

免責不許可事由に該当していても、免責が下りるケースがほとんどです。しかし、免責不許可事由に該当している場合、通常の手続きよりも手続きが複雑になり、手間もかかります。

ご自身一人で手続きを進めるのはかなり難しいでしょう。

そもそも、自己破産をする人のほとんどが司法書士などの専門家に依頼しています。

自己破産を検討している方は、まず債務整理を得意とする専門家に相談するようにしましょう。

グリーン司法書士法人では、これまで債務整理に関するご相談を7,000件以上承ってまいりました。免責不許可事由に該当する自己破産を解決した実績も多くあります。

初回相談は無料です。オンラインでのご相談にも対応しておりますので、お気軽にご相談ください。

よくあるご質問

- 破産における免責許可とは?

- 免責許可とは借金の返済義務をなくすと裁判所に認めてもらうことです。

自己破産により免責許可がおりれば、返済義務がなくなり借金の負担から解放されます。

自己破産と免責について詳しくはコチラ

- 自己破産しても免責にならない借金とは?

- 下記に該当する非免責債権は自己破産をしても返済義務が残り続けます。

・各種税金等

・慰謝料

・損害賠償請求権

・従業員の給料(給料、賞与)

・養育費

・罰金

非免責債権について詳しくはコチラ