この記事は約 15 分で読めます。

ブラックリストとして登録されてしまうと、クレジットカードの使用や作成、新たなローン借り入れ審査が通らなくなってしまいます。

ただし、信用情報機関のブラックリストは永遠に登録されるのではなく、自己破産後もしくは借金完済後5~7年程度で情報を抹消してもらえます。

一方で、クレジットカード会社や金融機関各社が独自に管理している信用情報にブラックリストとして登録された場合には、半永久的に抹消されません(いわゆる社内ブラック)。

本記事では、信用情報のブラックリストとは何なのか、登録されるケースや抹消までにかかる期間を解説します。

クレジットカードの審査に通らずお悩みの人は、下記の記事もご参考にしてください。

目次 ▼

1章 ブラックリストとは

ブラックリストという言葉自体は、金融業界だけでなく接客やサービス業などでも使用される機会があります。

一般的な言葉のように思われがちですが、実はブラックリストというリストは存在しません。

ブラックリストとは、顧客の事故や延滞情報を指しています。

- 借金を返済しない

- 携帯電話の料金を数ヶ月以上延滞している

上記のように、経済的に信用できない行動を取ってしまうと、信用情報機関に事故・延滞情報がブラックリストとして登録されてしまいます。

信用情報機関とは、金融機関や貸金業者、クレジットカード会社などが加盟している信用情報の収集や登録、管理、提供を目的としている会社です。

なお、信用情報機関だけでなく金融機関やクレジットカード会社では自社でも顧客の信用情報を管理しています。

2章 ブラックリストに登録されるケース6つ

1章で解説したように、経済的に信頼できない行動を取ると、信用情報機関にブラックリストとして登録されてしまいます。

具体的には、以下のケースはブラックリストに登録されてしまうのでご注意ください。

- 支払いを3ヶ月以上延滞したケース

- 本人の代わりに連帯保証人や保証会社が返済したケース

- 任意整理をしたケース

- 自己破産をしたケース

- 個人再生をしたケース

- 過払い金請求をしたケース

それぞれ詳しく解説していきます。

2-1 支払いを3ヶ月以上延滞したケース

3ヶ月以上にわたり、ローンやクレジットカードの支払いを滞納すると信用情報機関のブラックリストに登録されてしまいます。

クレジットカードや各種ローンは簡単に言うと後払い制度であり、「後で払ってくれる」という信用の上に成り立つ制度だです。

そのため、期限になっても支払いができない状態が続くと信頼性に欠けると判断され、ブラックリストに載ってしまいます。

2-2 本人の代わりに連帯保証人や保証会社が返済したケース

ローンを組んだものの返済が難しくなり、連帯保証人や保証会社が返済したケースもブラックリストに載ってしまいます。

本人に支払い能力がないと見なされてしまうからです。

2-3 任意整理を行う

任意整理とは、将来的に発生する利息をなくす、返済期間の見直しなどを債権者と交渉することです。

任意整理によって借金を減額したケースも、ブラックリストに登録されてしまいます。

元々ある借金を支払えずに借金を減額してもらう行為は、返済能力に不安があると判断されるからです。

2-4 自己破産をしたケース

自己破産とは、借金を返せないときに裁判所に申立て返済義務を免除してもらう手続きです。

借金が払えなくなってしまい自己破産したケースもブラックリストに登録されてしまいます。

説明不要だとは思いますが、結局借金を払えず自己破産するしかなくなった場合は、当然ながら返済能力がないと見なされてしまいます。

2-5 個人再生をしたケース

個人再生とは、借金を5分の1程度に減額し3~5年程度で返済していく手続きです。

個人再生によって借金を減額した場合も返済能力に欠けるとみなされ、ブラックリストに登録されてしまいます。

2-6 過払い金請求をしたケース

借金を返済していない状態で過払い金請求をした場合、引き直し計算後も借金が残ってしまうとブラックリストに登録されてしまいます。

引き直し計算とともに任意整理を行い債権者と返済条件を交渉した場合も、ブラックリストに載ってしまいます。

一方で、引き直し計算によって借金を完済できた場合には原則としてブラックリストに登録されません。

ただし、一時的に信用情報機関に事故情報が残ってしまう場合があり、その場合は司法書士や弁護士などの専門家から削除を依頼できます。

- 引き直し計算とは

- 借金の取引履歴をもとに、利息・元本を計算し直し、実際にどのくらい債務が残っているか確定することです。

消費者金融などは法律で定められた法定利息よりも高い利息を取っていたケースが多いため、法定利息に引き直して計算すると過払い金が発生する場合があります。

3章 ブラックリストに登録されるデメリット

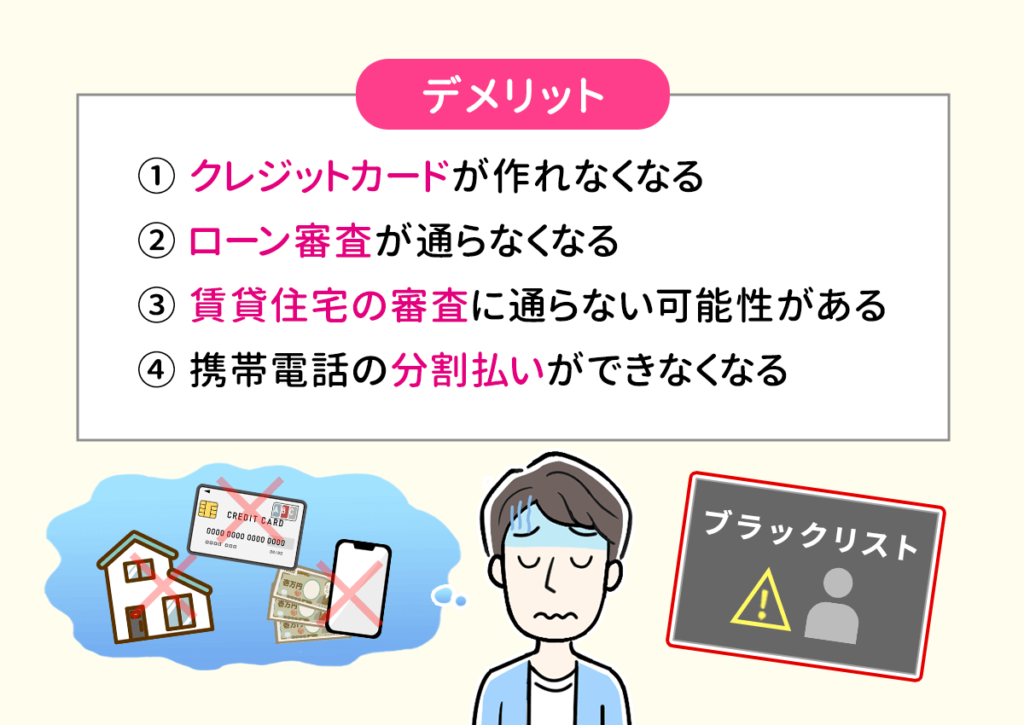

信用情報機関にブラックリストとして登録されてしまうと、下記のデメリットがあります。

- クレジットカードが作れなくなる

- ローン審査が通らなくなる

- 賃貸住宅の審査に通らない可能性がある

- 携帯電話の分割払いができなくなる

それぞれ解説していきます。

3-1 クレジットカードが作れなくなる・利用できなくなる

ブラックリストに登録されると、クレジットカードの審査に通らなくなり新たなクレジットカードを作成できません。

クレジットカードは後払いなので、信用情報機関に事故情報が登録されている人は信頼性に欠けるとして審査に落ちてしまうからです。

また、現在所有しているクレジットカードの利用もできなくなる可能性が高いです。

なお、クレジットカードを作成していからといって闇雲に審査に申し込むのはやめましょう。

クレジットカードの審査に落ちた情報も信用情報機関には記録されているからです。

3-2 ローン審査が通らなくなる

クレジットカードの審査と同様に、ローンの審査も通らなくなります。

ローンも後払い制度であり、支払いが滞る可能性のある人にお金を貸せないと考えるからです。

住宅ローンや自動車ローンはもちろんですが、キャッシングローンも組めなくなるのでご注意ください。

ブラックリストに登録されてローンを組めなくなると、家や車など大きな買い物をする際に支障が出る可能性もあります。

3-3 賃貸住宅の審査に通らない可能性がある

賃貸住宅に住むには、入居者がちゃんと家賃を払ってくれるかどうかの審査があります。

例えば、入居者の年収に合わない額の家賃の場合や、無職の人が住むとなると払えるのかオーナーも心配になるでしょう。

ブラックリストに載っている場合は、返済能力に不安があると見なされ審査を通過できない可能性があります。

なお、信用情報機関の事故情報を入居審査時に確認するのは信販系の賃貸保証会社が多いです。

そのため、賃貸住宅の入居審査に落ちてしまった際には以下の物件を借りるのがおすすめです。

- 信販系の賃貸保証会社がついていない物件

- 保証会社不要の物件

3-4 携帯電話の分割払いができなくなる

決して安くないスマホの買い替えは、分割払いを検討する人も多いはずです。

ブラックリストに登録されていると、スマホも分割払いで購入できなくなるのでご注意ください。

スマホのように毎月分割払いで商品を購入する際には、信用情報機関で購入者の信用情報が確認されるときがあります。

ブラックリストに載っていてスマホの分割払いができない場合には、以下の対応をするしかありません。

- 現金一括で購入する

- 別の人に分割払いの契約をしてもらう

4章 ブラックリストに登録される期間は5年〜7年

信用情報機関にブラックリストとして登録されても、事故・延滞情報が永遠に残るわけではありません。

ブラックリストとして載る期間は5~7年程度です。

登録される期間は、起こした金融事故の種類や金額によって下記のように変わります。

| 事故の種類 | ブラックリストに載る期間 |

|---|---|

| 支払いの延滞 | 契約終了日もしくは支払い完了日から5年以内 |

| 債務整理・強制解約・債権譲渡など | 当該事実の発生日から5年以内破産手続開始から7年以内 |

一度ブラックリストとして登録された場合、完済・解約の時から5~7年は新たな借り入れやクレジットカード作成ができないと考えておきましょう。

なお、信用情報機関に登録されるブラックリストとは別に、金融機関やクレジットカード会社でも独自に顧客の信用情報を管理しています。

自社で管理している信用情報は一度でも事故情報を登録されると、半永久的に情報が残り続けてしまいます。

そのため、5~7年経過したとしても、過去に延滞や債務整理をした金融機関での借り入れやクレジットカードの作成はできない可能性が高いです。

ブラックリストの情報を自分で消すことはできません。

5年〜7年間の一定期間が経過すると、信用情報機関から事故情報が削除されるので待つしかありません。中には「ブラックリストを消すことができる」と言ってサービスを持ちかける業者もいますが、全て詐欺なので注意が必要です。

5章 ブラックリストの登録情報の確認方法

ブラックリストに載っているかどうかは、信用情報機関に問い合わせして確認できます。

「信用情報開示制度」と言って、信用情報機関に登録されている信用情報を確認できるので、心当たりがある場合は調べてみるのが良いでしょう。

信用情報機関には3つの機関があり、それぞれ方法が異なります。

| 信用情報機関 | 方法 | 手数料 |

|---|---|---|

| CIC | オンライン 郵送 | オンライン請求:500円 郵送請求:1,500円 |

| JICC | スマホアプリ 郵送 | データでの受け取り:1,000円 郵送での受け取り:1,300円 |

| KSC | オンライン 郵送 | オンライン請求:500円 郵送請求:1,679~1,800円 |

いずれも本人確認書類が必要になってくるため用意しておきましょう。

なお、信用情報機関のうちCICだけは、本人確認書類が2点必要ですのでご注意ください。

6章 ブラックリストに載らないための対策

ブラックリストに載らないためには、以下のようにきちんと支払いや返済をするしかありません。

- 支払い期限を守る

- 一括で返せる額のクレジットカードを使う

- 給料が入金される口座から引き落としてもらう

- 給料日と同時に引き落としてもらう

お金に余裕がないと、クレジットカードの力を頼ってしまうときもあるでしょう。

手持ちがないときに後払いの癖をつけてしまうと、思った以上の額になり「今月だけでは返済ができない…」となり、分割払いを始めてしまうケースもあるので注意が必要です。

中には「うっかりしていて引き落とし日に口座に預金がなかった」経験をお持ちの人もいるかもしれません。

1年に1回程度であればうっかりミスで済むためブラックリストに載りませんが、1年に数回ある場合は「お金に余裕がないのかも?」と警戒される可能性があります。

7章 ブラックリスト登録を避け債務整理をしないのは間違い

本記事の3章で解説したように、ブラックリストに登録されるとクレジットカードが作れなかったりローンが組めなかったりと不便に感じるシーンも多いです。

だからと言って、債務整理を行わないまま借金が増えていくのは避けましょう。

そもそも、支払いが滞っていたり、複数の金融機関から借金を行っている時点でブラックリストに載っている可能性も十分にあります。

ブラックリストに載りたくないからと言いながら、どんどん借金が増えていっても状況が好転することはほとんどありません。

それに対してブラックリストは言ってしまえば、新規の借入ができなくなるだけでそれ以外に影響はありません。

借金の支払いが難しくなった時点で、まずは専門家に相談するのをおすすめします。

当メディア運営のグリーン司法書士法人では、無料相談を行っています。

専門家への相談だけではブラックリストに載ることはないため、安心してお気軽にご相談ください。

ブラックリストに載りたくない理由のひとつに「家族や恋人、職場にバレたくない」というものがあります。

もしブラックリストに登録されたことがバレてしまえば「会社をクビになるかも…」「離婚されてしまうかも…」など不安に思う気持ちも分かります。

しかし、ブラックリストに載ったところで周りにバレることはほぼないのでご安心ください。

家族や職場など周囲の人物にバレる例としては、他の人と一緒に新規でクレジットカード作成やローンを組む機会があり審査に落ちてしまう、大きな買い物を現金一括払いしているのを見られて疑われるなどがあります。

また、銀行や金融機関に就職している場合やそういった職種に就職を考えている場合は不利になる恐れがあるのでご注意ください。

まとめ

ブラックリストに載らないためには、まずは日々の家計と借入の見直しを行いましょう。

ローンやクレジットカードを利用していても毎月無理のない返済額に留めていれば、ブラックリストに登録される可能性はほとんどありません。

「最近支払いが厳しくなってきた」と感じている場合や、分割払いに手を出してしまった場合は危険かもしれません。

毎月余裕を持って支払えているのかを見直し、万が一、支払いが難しいと感じた場合には司法書士や弁護士など債務整理の専門家に相談するのがおすすめです。

グリーン司法書士法人では、債務整理に関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですのでまずはお気軽にお問い合わせください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- クレジットカードのブラックリストは何年で消える?

- クレジットカードのブラックリストは滞納分の完済もしくは債務整理から5~7年経過すると情報が抹消されます。

クレジットカードのブラックリストについて詳しくはコチラ

- ブラックリストに登録されるとカードは使えなくなる?

- ブラックリストに登録されると、現在所有しているクレジットカードの使用や新たなカードの作成ができなくなってしまいます。

クレジットカードのブラックリストについて詳しくはコチラ

次に確認したいページ