この記事は約 15 分で読めます。

- 自己破産とはどんな手続きか

- 自己破産後に借金発覚が明らかになる4つの原因

- 発覚した借金を放置した場合はどうなるか

- 借金発覚のタイミングによって異なる2つの対処法

自己破産後に借金発覚となった場合は、

「せっかくの自己破産が取消しになってしまうのでは…?」

と不安を感じることでしょう。

把握できていなかった借金があとから発覚したときや、債権者として認識していたのにわざと裁判所に届け出ていなかったときなど、自己破産後の借金発覚にもいろいろなケースがあります。

本記事では、自己破産とはどんな手続きか、自己破産後に新たな借金が発覚したときの取り扱いについて解説します。

あわせて読みたい

自己破産とは?デメリットや方法などすべてを解説|借金をゼロにする最終手段

自己破産とは裁判所に申立てをし、借金の返済義務をすべてなくしてもらう手続きです。

自己破産をすると生活に必要な財産以外を処分される一方で、借金の返済負担をなくし生活の立て直しをはかれます。

目次 ▼

1章 自己破産とは、どんな手続きか

自己破産をすれば、原則として借金の返済義務はなくなります。

返済義務がなくなり生活の再設計をしやすくなりますし、債権者からの取り立てもなくなります。

クレジットカードは契約解除され、信用情報機関に事故情報が登録されるので破産後5~7年間は新たな借入ができません。

デメリット

- 家や車などの財産を失う

- 職種によっては手続き期間中に就業できない

- 連帯保証人・保証人に返済義務が発生する

- ブラックリストに情報が登録される

- 官報に掲載される

- 借金全額が免除される

自己破産の手続きは「準備から完了するまで」平均して4~10ヶ月程度かかります。また、1年以上かかるケースも少なくありません。しかし、その後に借金が発覚するケースがあります。その場合にはどうなるかみていきましょう。

グリーン司法書士法人では、あなたの事情を踏まえた上で自己破産が向いているのか、

自己破産以外の解決方法はないかをご提案させていただきます。

また、下記の無料診断フォームより、自己破産ができるかどうか・他の債務整理の方が適切かどうか・その場合にはいくらの減額ができるか診断が可能です。

まずはお気軽に下記より診断してみてください。

2章 自己破産後に借金発覚が明らかになる4つの原因

自己破産後に借金発覚が明らかになる原因として考えられるケースはいろいろあります。

実は借金の存在を知っていたけれど、故意に「債権者一覧表」に記載しなかったというケースもあれば、そもそも借金の存在自体把握できていなかったというケースもあると考えられます。

- 債権者一覧表とは

- 「債権者一覧表」とは、自己破産手続を裁判所に申立てるときに提出する必要書類の1つであり、お金を返さなければならない相手であるすべての「債権者」を記載した一覧表です。金融機関や業者だけでなく、個人からの借入れについてもすべて記載します。

そのため、自己破産後に借金発覚が明らかになる原因として考えられるのは、主に次の4つです。

- 多数の債権者から借金していた

- 長期間の滞納により借金の存在自体を失念していた

- 個人間の借金で契約書を作っていなかった

- 依頼している専門家に隠している借金があった

それぞれ詳しく説明します。

2-1 多数の債権者から借金していた

債権者の数が多すぎたため、すべての借金を把握できていなかったことで、自己破産後に新たな借金が明らかになるといったケースです。

自己破産の申立前には、どこからお金を借りているのか、その金額など確認が必要になります。

しかし多重債務に陥っており、一部の債権者を把握できていなかったという「債権者漏れ」があった場合、自己破産後に借金発覚してしまう可能性も考えられます。

債権者がわからないときの対応方法

借金の資料がないときや、長期間「放置」していたためにどこから借金をしているかわからなくなっているときには、「信用情報機関」で自身の「信用情報」を請求し確認したほうがよいといえます。

- 信用情報機関とは

- 信用情報機関とは、一定期間のローンやクレジットの契約・申し込みに関する信用情報や、客観的な取引事実を登録した個人情報などについて管理・記録している機関のことです。

- 株式会社シー・アイ・シー(CIC) クレジットカード会社や消費者金融などが主に加盟

- 株式会社日本信用情報機構(JICC) 消費者金融から銀行まで多くの金融業者が加盟

- 全国銀行個人信用情報センター(KSC) 銀行・信用金庫・信用組合などが加盟

各信用情報機関にデータ開示の申込みをすれば、知りたい情報を確認することができます。

なお、信用情報について詳しく知りたい方は、以下の記事を参考にしてみてください。

2-2 長期間の滞納により借金の存在自体を失念していた

返済できずに長期間に渡り滞納し続けた借金があったとき、債権者も回収を諦めかけていたためしばらく督促されず、債務の存在自体「失念」していたというケースです。

しかし、お金を借りた本人は借金の存在をすっかり忘れていたとしても、債権者は忘れていたわけではなかった場合、自己破産後に借金発覚といった事態に陥ってしまいます。

お金を返せず厳しい状態が続いていれば、手元に届いた督促状や催告書(ハガキ・封筒・メール)などを残しておくこと自体もつらいと感じることでしょう。

しかし、後で借金が発覚しトラブルにならないためにも、破棄せず手元に残しておくようにしてください。

この場合、放置されていた期間によっては消滅時効で解決できる場合もあります。そのためにも督促状などは手元に残しておくのがよいでしょう。詳しくは2章で解説します。

手元に督促状などが全く残っていないという場合は、先述した信用情報機関に問い合わせて、過去にどの債権者からの借入があったのかを明確にしておくと良いでしょう。

2-3 個人間の借金で契約書を作っていなかった

家族や友人からといった個人間での借金は、銀行や消費者金融などから融資を受けるときと違って「契約書」や「借用書」を作成していないことがほとんどでしょう。

手元に「契約書」や「借用書」があれば、誰からいつお金を借り、いつまでに返済しなければならないか把握できます。

しかしどちらも作っていなかったため、お金を借りていたことを忘れてしまい、自己破産後に返済を求められて発覚する(思い出す)というケースです。

契約書や借用書を作成していなかったとしても、個人間でお金を貸し借りした「事実」は変わりません。返済しなければならないことは会社から借りた場合と同じなのです。

そのため、いつ・どのくらいの金額を誰から借り、いつまでに返済しなければならないかを証明することは、お金を貸した相手だけでなく借りた本人を守るためにも必要なことです。

個人間のお金の貸し借りであっても、「契約書」や「借用書」を作成しておいたほうがよいでしょう。やむを得ず作成できない場合は、誰からいついくら借りたのか、逆に返したのかをメモに残しておくのが良いでしょう。

個人間の貸し借りの場合は信用情報機関に登録されないため、手元でメモ等を残しておくことが非常に重要となります。

借金の問題は、1人で悩んでいても解決するのは難しいのが現実です。

債務整理のプロのグリーン司法書士法人がお悩みを解決します!

自己破産後に悩みを抱えているときや、

借金解決の方法について詳しく知りたいという場合には、お気軽にお問い合わせください。

2-4 依頼している専門家に隠していた借金があった

お金を借りていることを認識していたのに、依頼している司法書士や弁護士など、専門家にわざと隠していた借金があったケースです。

この場合は、自己破産前に借金の存在は把握していたものの敢えて言わなかったということになり、特別な取り扱いとなります。

自己破産では「債権者一覧表」に債権者を記載しますが、記載されなかった債権者は、自己破産手続の中で「配当」を受けることはできません。また、破産手続終了後に配当を受けることもできません。

個人的な恨みなどの理由で、意図的に債権者として債権者一覧表に記載しないケースなども該当します。こういった行為をすると免責を受けられないか、または取り消されることになります。

破産法252条1項7号には、次の行為を「免責不許可事由」とすると定めがあります。

- 免責不許可事由とは

- 免責不許可事由とは、裁判所から借金の返済免除(免責)を認めてもらえない一定の事情のことです。お金を貸した債権者に対し酷な行為を行ったときなど、借金を免除しない免責不許可事由に該当するとされます。

- 破産法252条1項7号

- 虚偽の債権者名簿(第二百四十八条第五項の規定により債権者名簿とみなされる債権者一覧表を含む。次条第一項第六号において同じ。)を提出したこと。

破産法は、あくまでも債権者に対して配当など適正に行うことを目的としているため、このような取り決めをしています。

わざと一部の債権者を記載していない虚偽の債権者一覧表を裁判所に提出してしまうと、「免責不許可事由」に当たる可能性があるため注意してください。

いかなる理由があっても、少なくとも申立て前に把握している借金は会社・個人を問わずすべて申告しましょう。

「免責不許可事由」について詳しく知りたい方は、以下の記事を参考にすることをオススメします。

3章 自己破産後の借金発覚で免責決定が取り消しになるケース

自己破産後に借金が発覚した場合に「すでに決定している免責も取り消されたらどうしよう」と不安になる人も多いのではないでしょうか。

自己破産後に借金が発覚し免責取り消しとなるケースは、破産者が債権者一覧表に特定の借金を故意に記載しなかった場合のみです。

破産者が自己破産時に悪意を持って借金の一部を隠していた場合には、免責取り消しになる恐れもありますし、場合によっては刑事罰に問われます。

グリーン司法書士法人は、これまで自己破産を始めとする7,000件以上の借金返済に関するご相談を承ってまいりました。

自己破産後に悩みを抱えているときや、借金解決の方法について詳しく知りたいという場合には、お気軽にお問い合わせください。

4章 発覚した借金を放置した場合はどうなるか

自己破産後に債権者一覧表に記載のなかった債権者が発覚した場合、その債権者に対して破産免責の効果が及ばず、借金が免責(免除)されません。

そのためせっかく自己破産手続が終わり、債権者一覧表に記載された借金返済は免除されたのにもかかわらず、記載のなかった借金の債権者からは督促を受ける可能性があります。

ただし一定期間内に請求されなかった場合には、「消滅時効」により債権は消滅する可能性もあると考えられるでしょう。

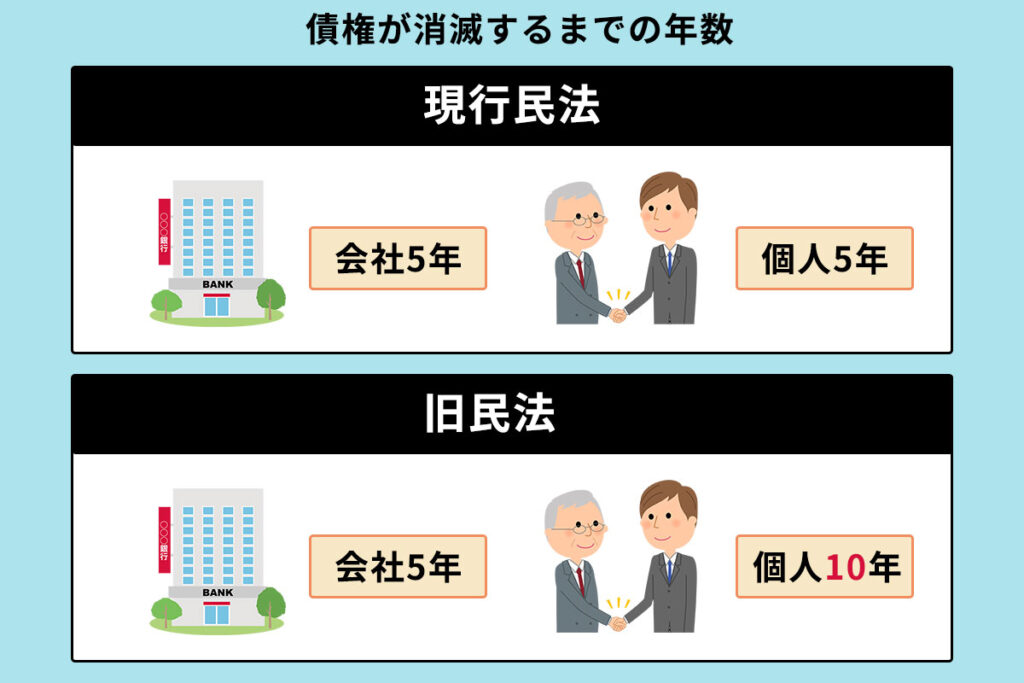

4-1 債権が消滅するまでの年数

借金の「消滅時効」は、

- 現行民法:会社5年 個人5年

- 旧民法:会社5年 個人10年

です。

ただし、権利の内容によって年数が変わる場合もあるため、不安なときは専門家に相談することをオススメします。

5章 借金発覚のタイミングによって異なる2つの対処法

自己破産後に借金発覚が明らかになった場合、発覚したタイミングによって、次のように対処法が異なります。

- 自己破産手続中に借金が発覚したときの対処法

- 免責確定後に借金が発覚したときの対処法

それぞれどのように対処すればよいのか説明していきます。

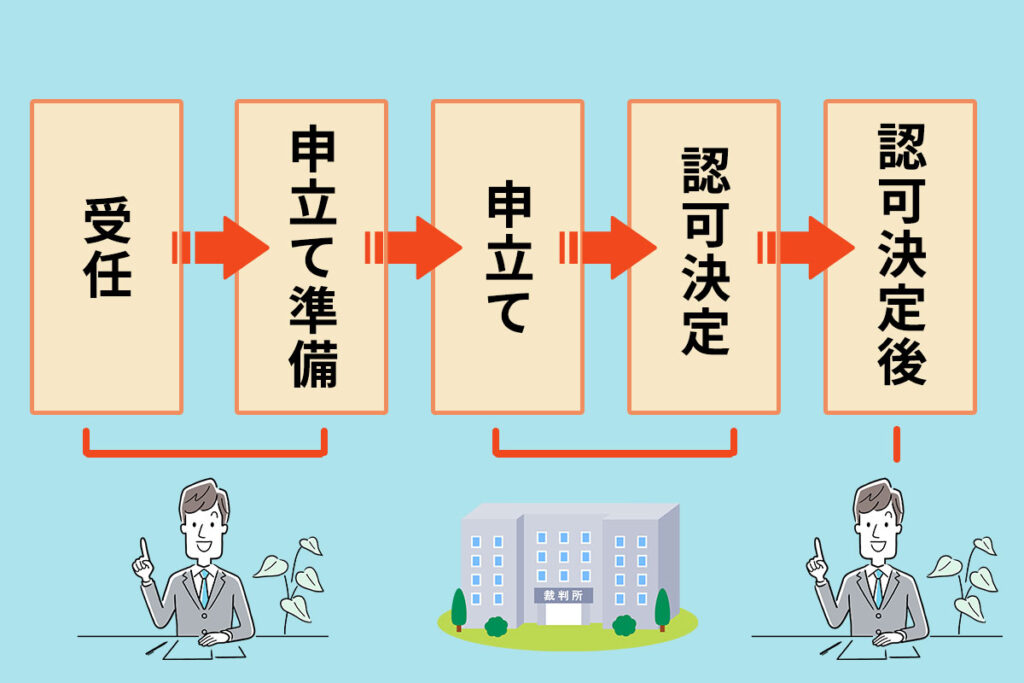

5-1 自己破産手続中に借金が発覚したときの対処法

すでに裁判所に「債権者一覧表」を提出しており、手続している途中に債権者一覧表に記載していない借金が発覚したというケースです。

この場合、裁判所に対して債権者一覧表の「補正」を申し出ましょう。

自己破産手続の途中での債権者一覧表の補正は比較的柔軟に認めてもらえます。

すぐに補正が必要ですが、手続がどこまで進んでいるかによって「相談先」が次のように異なりますので注意してください。

- 専門家の自己破産手続受任から申立てまで…自己破産手続を依頼している専門家

- 申立てから認可決定まで…破産管財人が選任されているときはその破産管財人・選任されていないときは裁判所

- 認可決定後…自己破産手続を依頼している専門家

5-2 免責確定後に借金が発覚したときの対処法

自己破産の免責確定後に借金発覚した場合、そもそも借金の存在を知っていたかによって免責の「可否」が変わってきます。

そこで、

- 借金の存在に気がついていなかった場合

- 借金の存在を実は知っていた場合

の2つのケースについてそれぞれ説明していきます。

借金の存在に気がついていなかった場合

借金の存在自体をやむを得ず「知らなかった」状況で免責が確定し、その後、新たな借金が発覚したときには、その借金は「免責」されます。

お金を借りた本人が本当に借金の存在に気がついていなかったときには、その責任を強く問えず、他の借金と同じく免責を認めることとされているからです。

そのため新たに発覚した借金の債権者から借金返済を請求されたときには、自己破産で免責を得たことを証明するために、「免責決定書」を提示するとよいでしょう。

- 免責決定書とは

- 「免責決定書」とは、破産者に対し免責許可が出たことを証する書面で、裁判所から送付されます。

一般的な金融業者なら「免責決定書」を提示されれば、法的に請求権がないことを理解して取り立てもなくなるはずです。

しかし相手が個人の場合、「免責決定書」を提示しても取り立てを継続する可能性も考えられます。

「故意に債権者一覧表に記載しなかったのではないか?」

といった主張をされる可能性もあるでしょう。

このような場合には、専門家に相談したほうが安心です。

借金の存在を実は知っていた場合

実は借金の存在を把握していたのにもかかわらず、自己破産手続を依頼していた司法書士や弁護士にわざと伝えず、「債権者一覧表」に記載しなかったというケースです。

この場合、専門家に伝えなかった借金は「非免責債権」に該当し、免責は認められません。「債権者一覧表」に記載されなかった債権者は、免責に対する意見申述の機会を与えられることがないからです。

- 非免責債権とは

- 「非免責債権」とは免責許可決定の効力が及ばない債権のことで、自己破産の免責許可決定を受けていても、「非免責債権」に該当する債権は免責されません。

記載漏れが意図的ではなく、事務的なミスだったとしても、借金の存在自体は把握していたのなら「非免責債権」に該当します。

仮に記憶から抜け落ちていた場合でも、契約書や請求書など借金の存在を証明する書類が揃っていれば、借金の存在を把握していたと認定される可能性もあります。

破産手続中にこのような事情が発覚した場合は、裁判所から免責を受けることができません。また、気づかずに免責決定が出たとしても、事後的に発覚した場合には免責が取り消されるおそれもあります。

自己破産をするときには、どのような事情があれ借金はすべて手続きに入れなければ、このように後で大変なことになります。必ず、全ての債権者を専門家に正直に伝えるようにしましょう。

まとめ

自己破産後に借金発覚が明らかになる原因として考えられるケースはいろいろありますが、後で債権者から督促されたり免責されない対象になったりしないように、ミスなく手続することが必要です。

後で借金が発覚すれば、新たな生活をスタートさせることの妨げとなってしまいます。

これでは、せっかく複雑な手続きを踏んで破産し免責を得た意味が大きく削がれてしまいます。

もし自己破産後に悩みを抱えているときや、借金解決の方法について詳しく知りたいという場合には、グリーン司法書士法人グループに相談してみてください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産をするとどうなる?

- 自己破産を裁判所に申し立て免責が認められると、借金の返済義務がすべて免除されます。返済負担から解放さ、生活の再設計を図れる一方で家や車などの財産は没収されます。

自己破産について詳しくはコチラ

- 自己破産したら借金は誰が払う?

- 自己破産によって免責が認められれば、破産者は借金の返済義務がなくなります。借金に連帯保証人がついている場合には返済義務が連帯保証人に移ります。

自己破産後の借金の返済義務について詳しくはコチラ

次に確認したいページ