この記事は約 16 分で読めます。

計画的に借金を返済していくには、借入状況と収支を把握し、月々の返済可能額を計算することが大切です。

借入状況と毎月の返済額を計算できれば、完済までのシミュレーションをして、完済までの期間や総返済額を計算できます。

また、収支を把握するだけでなく、無駄遣いをなくす、クレジットカードやリボ払いの使用を控えるなど支出を抑える工夫も大切になります。

本記事では、計画的に借金を返済する方法やできるだけ早く完済するコツを紹介します。

借金に関してお悩みの人や相談をお考えの人は、下記の記事もご参考にしてください。

目次 ▼

1章 無理なく借金返済の方法・コツ9選

「借金を返済していかなきゃ」と思うものの何から始めて良いかわからない、そもそも複数社から借入していて総額いくら借りているかわからない人もいるのではないでしょうか。

無理なく計画的に借金を返済していく方法やコツは、主に下記の9つです。

- 借金総額を把握する

- 自分の収支を把握する

- 毎月返済できる金額を計算する

- 返済シミュレーションをする

- 無駄遣いをやめる

- 借金を一本化する

- クレジットカードの利用を避ける

- リボ払いをやめる

- 副業などで収入を増やす

それぞれ詳しく解説していきます。

1-1 借金総額をを把握する

まずは、自分が借りている借金の総額と収支を把握しましょう。

具体的には、借入先ごとの借金残高と金利(リボ払いは手数料)を確認していきます。

なお、借入先ははっきりと覚えているものの今の残高がいくらかわからない場合には、下記の方法で残高や借入条件の確認をしましょう。

- 会員専用サイトで確認する

- 電話で問い合わせてみる

- ATMで確認する

銀行や消費者金融などは、インターネット上に会員専用ページを用意していることが多いです。

会員専用ページにログインし、利用履歴や借入残高を確認しましょう。

会員専用ページがない場合には、銀行や消費者金融のコールセンターに問い合わせ、自分の借入状況を確認可能です。

また、手元にローンカードなどがあるときには、ATMを利用し借入残高を確認できます。

ただし、ローンカードによっては、借入先専用のATMでなければ利用できないケースもあるのでご注意ください。

1-2 自分の収支を把握する

借金の総額や借入条件だけでなく、自分の収支についても把握しましょう。

- 毎月の収入

- 固定費などの支出

- 浪費してしまった金額

上記を把握すると、自分が毎月いくら借金を返済していけるのかを計算できます。

自分の収支を把握できない人は、家計簿をつけてみて自分がどんなことにお金を使っているのかを確認してみるのも良いでしょう。

1-3 毎月返済できる金額を計算する

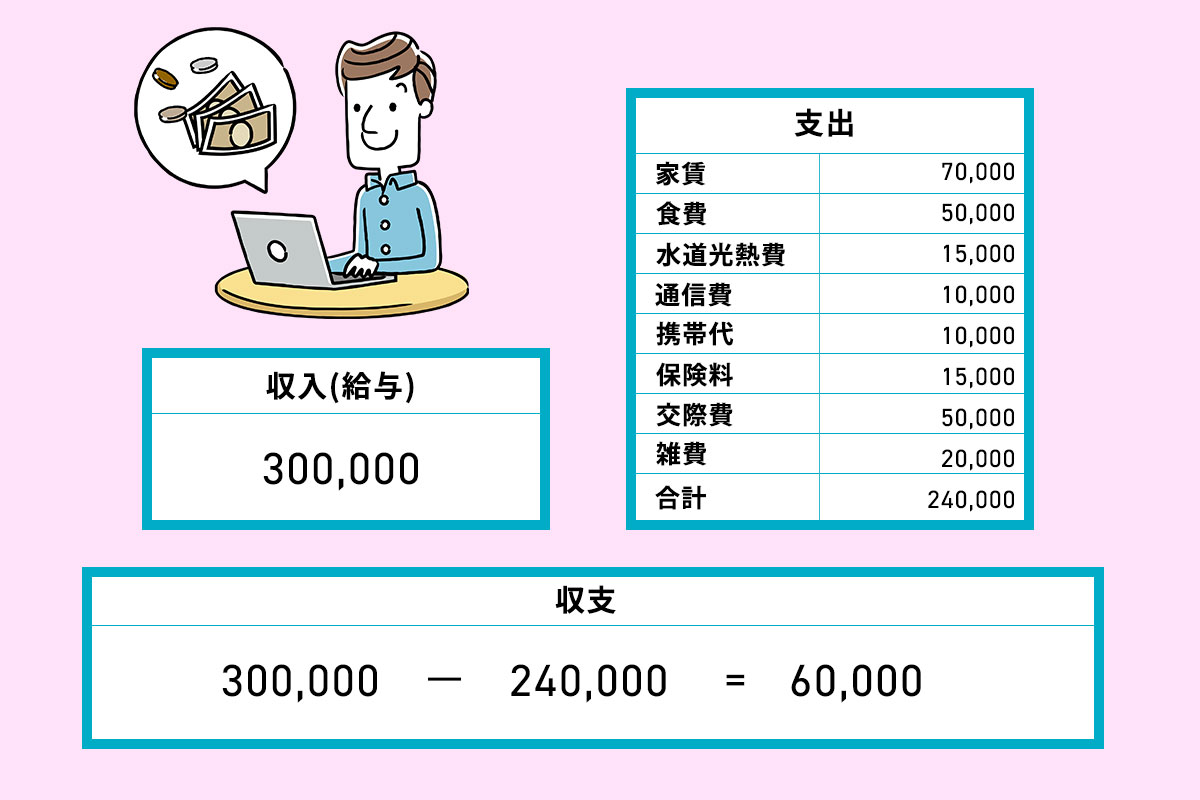

借金の現状と自分の収支を把握したら、毎月返済に回せる金額を計算しましょう。

例えば、上図では収入30万円に対して支出が24万円であり、余った6万円を借金の返済に充てられます。

ただし、上記の図には冠婚葬祭や医療費など急な出費に関しては記載されていません。

借金をできるだけ早く返済したいと考え、毎月の返済額を多めに設定してしまうと急なトラブルが発生したときに困る恐れがあります。

1-4 返済シミュレーションをする

借入残高の把握と毎月の返済額を計算できたら、借金完済までのシミュレーションをしてみましょう。

例えば、借金100万円を年利15%で借りた場合の返済額ごとの完済までのシミュレーションは、下記の通りです。

| 毎月2万円返済 | 毎月3万円返済 | 毎月5万円返済 | |

|---|---|---|---|

| 完済までの期間 | 81ヶ月 (6年9ヶ月) | 45ヶ月 (3年9ヶ月) | 24ヶ月 (2年0ヶ月) |

| 総返済額 | 1,609,248円 | 1,320,724円 | 1,172,598円 |

| 利息総額 | 609,248円 | 320,724円 | 172,598円 |

上記のように、毎月の返済額を増やせば増やすほど、完済までの期間が短くなり支払う利息も減らせます。

毎月の返済額を増やすには家計の見直しや収入アップなどが必要であり大変ですが、借金完済までの期間が長くなればなるほど計画が崩れるリスクが高くなることは意識しましょう。

また、先に計算した金額の範囲内で余裕をもって、かつなるべく多く返済することも大切です。

完済計画を立てたものの3年を超える場合には、自力での返済が難しくなる可能性もあります。

1-5 無駄遣いをやめる

借金をしてしまう方の中には、ついつい無駄遣いをしてしまう人も多くいます。

今一度、出費の中に無駄なものはないか、もっと節約できるものはないか確認して、無駄遣いがあれば控えるましょう。

例えば、外食が多くなっていれば自炊をする、不要なサブスクを解約するなどの工夫も大切です。

1-6 借金を一本化する

銀行などが提供する「おまとめローン」などを利用すれば、金利が下がり返済総額や月々の返済額を下げられる可能性があります。

また、借入先が一社のみになることで、借入総額や返済スケジュールの把握をしやすくなるのもメリットです。

一方で、現在の借入条件によってはおまとめローンを利用しても金利が下がらず、総返済額が下がらないケースもあるのでご注意ください。

1-7 クレジットカードの利用を避ける

クレジットカードは、手元に現金がなくても限度額まで利用できてしまうので、収支に合わない使い方をしてしまう人もいます。

Web明細を利用し何にいくら使ったのか小まめに確認できれば良いですが、なかなか難しいでしょう。

金銭感覚を保ち適切なお金の使い方を身につけるためにも、なるべくクレジットカードの利用は避けましょう。

現金を持ち歩かずに高額な買い物をしたいのであれば、デビットカードを使用するのも選択肢のひとつです。

1-8 リボ払いをやめる

日常的にリボ払いをしている人や借金を完済したい人はリボ払いの利用をやめましょう。

リボ払いとは、クレジットカードの支払い方法のひとつで、毎月決まった返済額を支払っていく方法です。

高額な買い物をしても毎月の支払額は一定であるリボ払いは便利なサービスのように感じますが、実際には借金と同じです。

さらに、リボ払いの場合は一般的な借入よりも金利が高い傾向にあります。

借金を返済していくのであれば、リボ払いの利用はできるだけ避け、自分の収入の範囲内でのやりくりを心がけましょう。

1-9 副業などで収入を増やす

勤務先で副業が認められているのであれば、副業により収入アップを目指すのも良いでしょう。

会社員の場合、自分の努力だけで月給を1万円、2万円上げるのは簡単ではありません。

一方で、副業であれば月数万円程度稼ぐことはそれほど難しくはありません。

以下は、未経験であっても比較的稼ぎやすい業種です。

- ライター

- データ入力

- 内職

- アンケート・モニター

- ハンドメイド商品の販売

- ウーバーイーツや出前館などの配達員登録制の短期バイト

上記以外にも、Webデザインやコーディング、プログラミングなどのスキルを持っているのであれば、高い単価で副業を行えます。

最近は、在宅でできる仕事も増えてきましたので、自分ができそうなものを探してみましょう。

なお、FXや株、ビットコインなどギャンブル性のあるものは副業としておすすめできません。

万が一損失が出てしまった場合、さらに借金を増やす恐れもあるでしょう。

さらに、FXや株、ビットコインなどが原因の借金は自己破産が認めてもらえない可能性があります。

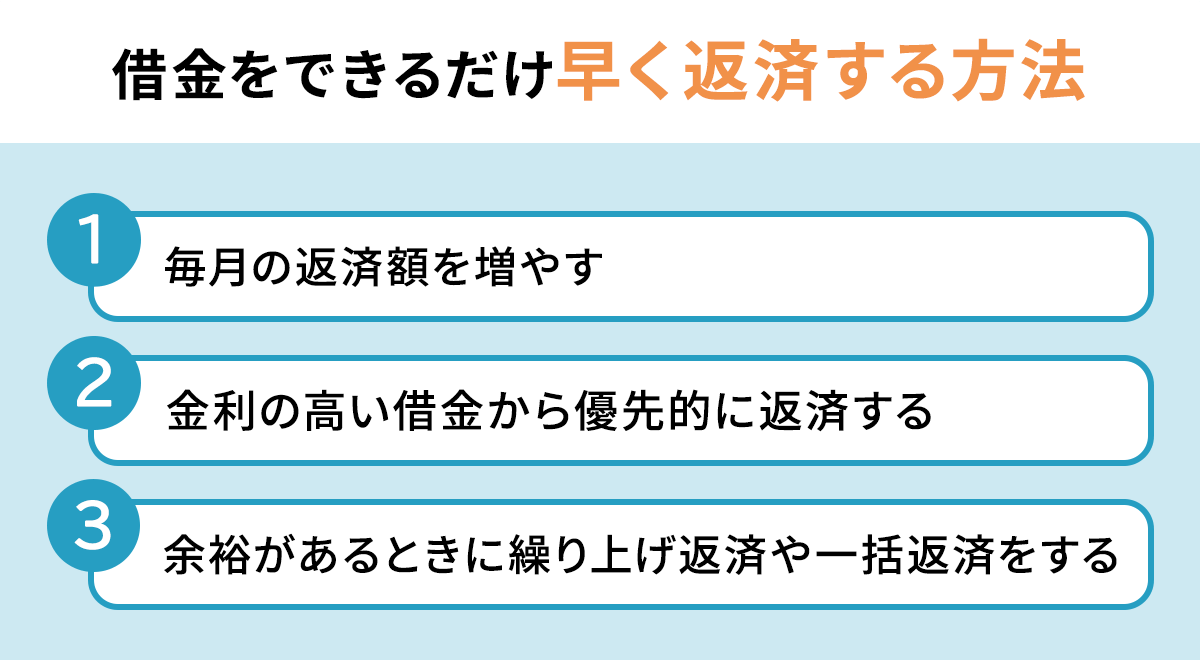

2章 借金をできるだけ早く返済する方法

「結婚が決まった」「今の生活から少しでも早く抜け出したい」などの理由で、できるだけ早く借金を完済したいと考える人も多いはずです。

借金をできるだけ短い期間で返済するコツは、下記の3つです。

- 毎月の返済額を増やす

- 金利の高い借金から優先的に返済する

- 余裕があるときに繰り上げ返済や一括返済をする

それぞれ詳しく解説していきます。

2-1 毎月の返済額を増やす

毎月の返済額を増やせば、支払う利息も減らせますし完済までにかかる期間も短くできます。

自分の収支を把握する際に、もっと節約できる部分はないか家計の見直しをするのも良いでしょう。

- 携帯電話代や光回線料金など通信費

- 生命保険・損害保険などの保険料

- 動画や音楽配信サービスなどのサブスクリプション利用料

例えば、携帯電話のプランの変更や見直しをすれば、月数千円程度の節約ができるケースもあります。

ただし、家計を切り詰め返済額を増やしてしまうと、不測の事態に対応しにくいです。

その場合には、何かあったときのようの貯金を用意しておくと、トラブルが起きても返済計画が崩れにくくなります。

2-2 金利の高い借金から優先的に返済する

借金をできるだけ早く返済するには、利息部分の支払いを減らし元本を返済していくことが大切です。

利息の支払いを少しでも減らすために、複数先から借入をしている場合には金利の高い借金から優先して返済していきましょう。

2-3 余裕があるときに繰り上げ返済や一括返済をする

借金を早く返したいのであれば、毎月の返済額を増やすだけでなく、余裕があるときに繰り上げ返済や一括返済で一気に借金の元本を減らしてしまうのも有効です。

一括返済できれば、借金をなくなりますし、繰り上げ返済をすれば利息を支払わずに借金を返済できます。

- ボーナス受給月

- 臨時収入が入った月

上記のタイミングでは、無駄遣いせずに返済に充てることをおすすめします。

3章 自力での返済が難しい場合には債務整理がおすすめ

本記事の1章や2章で解説した方法を試しても、借金の総額や収入状況によっては借金の自力返済が難しいケースもあるでしょう。

自分で返済していくことが難しいくらい借金が膨らんでしまったら、債務整理もご検討ください。

債務整理とは、司法書士や弁護士などの専門家に依頼し、現在抱える借金を減額や免除などで整理するための手続です。

債務整理には、以下の3つの方法があります。

| 種類 | おすすめな人の特徴 |

|---|---|

| 任意整理 | 自宅や車など手元に残したい財産がある人保証人・連帯保証人が付いている借金がある人 |

| 個人再生 | 自宅の住宅ローンを払っている人安定した収入がある人借金を大幅に減額したい人 |

| 自己破産 | 他の債務整理をしても借金の返済が難しい人残したい財産が手元にない人 |

それぞれ詳しく解説していきます。

3-1 任意整理

任意整理とは、債権者に借金減額などの「交渉」を行って、無理なく返済できるようにする手続きです。

債権者との交渉で和解が成立すれば、将来発生する予定だった利息は免除され、「元金」を3~5年程度に分けて返済可能です(将来利息の免除は絶対ではありません)。

任意整理のメリットは、主に下記の通りです。

- 家族などに秘密にしたまま進められる

- 特定の債権者だけを対象にできる

- 手続き自体は比較的短期間で終わる

一方で、任意整理はあくまでも債権者と債務者の交渉なので失敗する可能性もあること、借金を大幅に減額できない点がデメリットです。

3-2 個人再生

個人再生とは、通常の借金返済が困難であることを裁判所に認めてもらい、5分の1程度まで圧縮してもらう手続きです。

減額された借金は3~5年で返済していきますが、住宅ローンを返済中のマイホームも処分せず残したまま手続きできます。

個人再生の主なメリットは、下記の通りです。

- 借金の大幅な減額が見込める

- マイホームを残せる

- 借金の理由は不問

3-3 自己破産

自己破産とは、借金が返せない状態であることを裁判所に認めてもらい、「返済免除」してもらうための手続です。

抱えている借金は、税金などを除きほとんどすべてが免除の対象になります。

借金の返済義務がなくなる大きなメリットがある一方で、自己破産には下記のデメリットもあります。

- クレジットカードの利用や新たな借入ができなくなる

- 家や車などを失う可能性が高い

- 手続中、一定の資格の効力が停止される

- 住所・氏名が官報に掲載される

- 連帯保証人・保証人も自己破産を余儀なくされる

上記のように、自己破産にはデメリットもありますし、本当に返済が難しい状況でないと認められません。

まとめ

計画的に借金を返済していくには、借入状況と自分の収支を把握することが大切です。

収支を把握できれば毎月の返済額も計算できますし、借入状況がわかれば完済までの計画も立てられます

それと同時に、無駄遣いをやめる、クレジットカードやリボ払いの利用を避けるなどの工夫をしていけば、計画倒れにならずに借金を完済できる確率を上げられるでしょう。

できるだけ早く借金を返済したいのであれば、繰り上げ返済をする、毎月の返済額を増やすなどの対策も有効です。

また、本記事で紹介した方法を試してみても利息部分の返済に追われてしまい、自力での完済が難しい場合には債務整理もご検討ください。

なお、債務整理には複数の方法があるので、自分の収入状況や借金残高に合う方法を知りたければ司法書士や弁護士に相談するのがおすすめです。

グリーン司法書士法人では、債務整理に関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

次に確認したいページ