この記事は約 9 分で読めます。

クレジットカード作成には審査があるため、収入が少ない、他に借金があるなどの理由があると落ちてしまう恐れがあります。

もし審査に落ちたとしてもクレジットカード会社からその理由が伝えられることはないため、「なんで落ちたのだろう…?」と不安に思う方もいらっしゃるのではないでしょうか。

確実な理由を知ることはできませんが、考えられる原因はいくつかあるため、審査に落ちたときには原因を分析し対策することが大切です。

また、クレジットカードの種類によって審査の通りやすさも変わってくるため、審査に落ちたからといって自分の信用能力や経済能力を否定された気持ちになる必要もありません。

この記事では、クレカが審査落ちする原因や対処法、どうしてもクレジットカードが作れないときの対処法についてみていきましょう。

債務整理後にクレジットカードがどうなるかは、下記の記事で詳しく解説しています。

目次 ▼

1章 クレカが審査落ちする6つの原因

クレカが審査落ちする原因として考えられるものは主に以下の6つです。

- 支払い能力がないと判断された

- 借入額が多い

- ブラックリストに載っている

- 短期間に複数のクレカを申し込んだ

- クレカやローンを一度も利用したことがない

- 申込書類に不備・不足があった

それぞれ詳しく見ていきましょう。

1−1 支払い能力がないと判断された

収入が少ないような場合、支払い能力がないと判断され、審査に落ちてしまう可能性があります。

収入について明確な取り決めはありませんが、カードのランクごとに基準とされる金額はあります。

| ランク | 年収の基準 |

| 通常のカード | 200万円 |

| ゴールドカード | 500万円 |

| プラチナカード | 1,000万円 |

| ブラックカード | 2,000万円 |

なお、基準とされる年収は、クレジットカード会社によって異なるため、上記の年収より少なくても審査を通過することはありますし、逆に多くても落ちる可能性はあります。

1−2 借入額が多い

消費者金融からの借金やカードローンなど、複数社から高額な借り入れがある場合、審査に落ちる可能性があります。

「借金が多い=支払いができない」と判断される可能性が高いからです。

なお、住宅ローンについてはクレジットカードの審査に影響はほとんどありません。むしろ、住宅ローンの審査が通っていることはクレジットカード会社から見た時に好印象となるため、審査を通過しやすくなる傾向があります。

1−3 ブラックリストに載っている

過去にクレジットカードや携帯代の滞納、債務整理開始などの金融事故があった場合、信用情報機関にその情報が登録されます。いわゆる「ブラックリスト」です。こうなると、ブラックリストから情報が消えるまでは、クレジットカードが作成できません。

任意整理や自己破産などの債務整理を過去に経験している場合も、その後一定期間はブラックリストに載っています。この場合も、同様にブラックが解消されるまではクレジットカードを作ることができません。

信用情報機関は「CIC」「JICC」「KSC」の3つがあります。

| 信用情報機関 | 加盟機関 | 事故情報の登録期間の目安 |

| CIC | 信販会社・クレジットカード会社 | 5年以内 |

| JICC | 消費者金融・クレジットカード会社 | 5年以内 |

| KSC | 銀行 | 7年以内 |

クレジットカード会社が加盟しているのは「CIC」と「JICC」であり、ブラックリストの登録期間はおよそ5年間です。

つまり、情報が消えるおよそ5年間はクレジットカードの作成はできません。

情報が消える時期は明確ではないため、確かめたいと思いますよね。ブラックリストに載っているかどうかは、各信用情報機関に問い合わせれば開示してくれますので、気になる方は問い合わせてみてください。

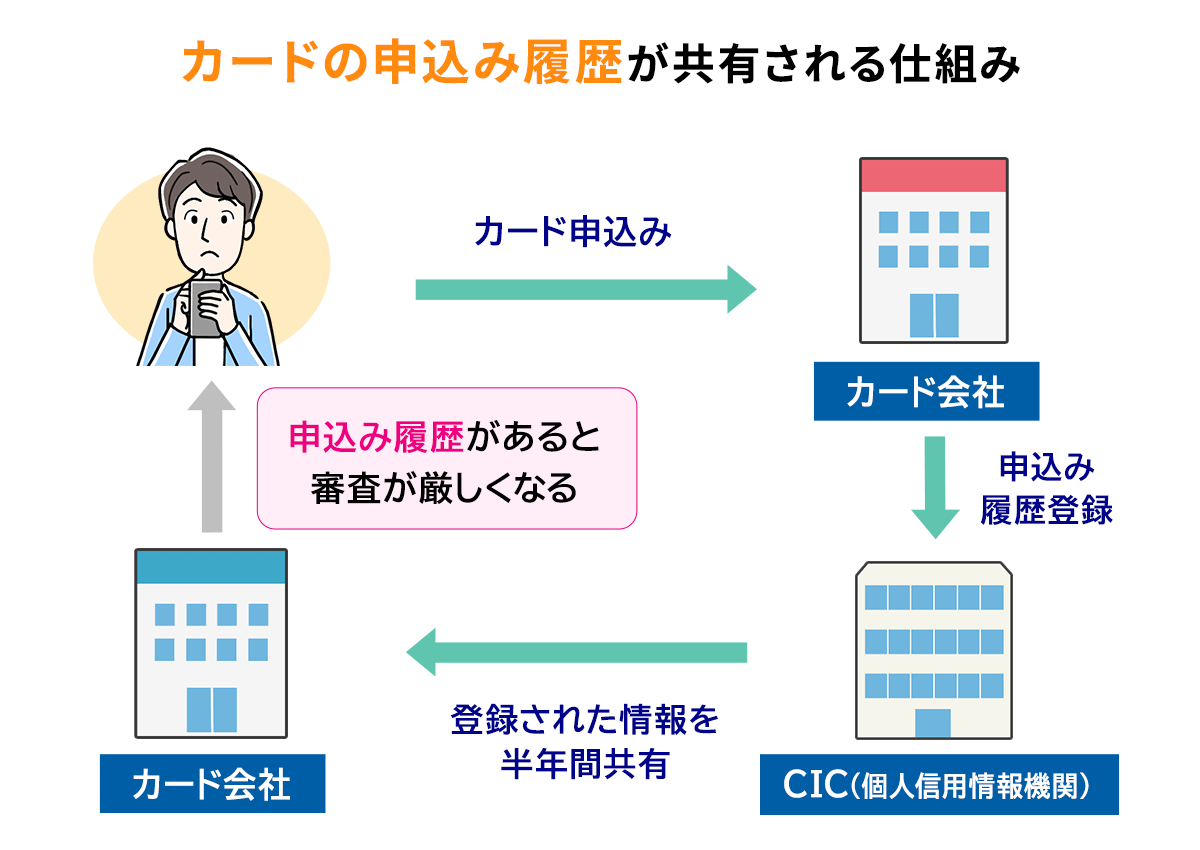

1−4 短期間に複数のクレカを申し込んだ

1〜6ヶ月の期間に3社以上(目安)のクレジットカードを申し込むと、最低でも6ヶ月間審査に通りにくくなります。いわゆる「申込みブラック」というものです。

短期間に複数社に申し込んでいると、クレジットカード会社から「クレジットカードを作るのに必死。お金に困っているのでは?」と判断されてしまいます。

1−5 クレカやローンを一度も利用したことがない

クレジットカードやローン、スマホの割賦購入などを利用したことない場合、信用情報機関に一切の情報がないため、申込者に返済能力があるかの判断材料がないとして審査を落ちてしまうことがあります。いわゆる「スーパーホワイト」というものです。

全く使ったことがない場合のほか、過去に債務整理をしてブラックがいったん解消された場合に、このような状態になることがあります。

1−6 申込書類に不備・不足があった

審査に落ちた原因は、ただ単に申込書類に不備・不足があっただけということもあります。

通常、不備・不足があればクレジット会社から連絡が来ますが、連絡なしに審査落ちとするケースもあるでしょう。

思い当たることがあれば、クレジット会社に問い合わせてみてください。

2章 クレカが審査落ちしたときの対処法

もし、クレカが審査落ちしてしまった場合には、以下のような対処をしましょう。

- 収入を上げる

- 借金を返済する

- ブラックリストから情報が消えるのを待つ

- 期間を空けて申込みをする

それぞれ解説します。

2−1 収入を上げる

クレジットカードを作る際、少なくとも年収200万円程度の収入がなければ審査に通りません。

これは、アルバイトの時給1,050円で1日8時間程度働けば得られる年収です。

現在時給や労働時間が足りず一定の収入が得られていないような場合には、収入を上げることも検討しましょう。

また、自分の収入に見合ったカードを選択することも重要です。

2−2 借金を返済する

現在、高額な借金がある場合や複数社からの借金があるような場合には、借金の返済に努めましょう。

クレジットカードのショッピング利用も後払いである以上は借金に近いものがあります。また、分割払いやリボ払いは借金と同様です。これらを減らすことで審査に通りやすくなる可能性があります。

借金がある場合には、クレジットカードで新たな借入を増やすのではなく、まずは現時点の借金を返済するようにしましょう。

2−3 ブラックリストから情報が消えるのを待つ

ブラックリストに情報が登録されている間はクレジットカードの審査に通りません。

こればかりは、情報が消えるのを待つしかないと言えます。

事故情報が消えるのは、その原因が消滅してから5年程度と言われていますが、正確に何年と言うことはできません。

また、ブラックリストから情報が消えたとしても本人に通知が来ることはありませんので、金融事故から5年程度経過したら信用情報機関に問い合わせてみましょう。

信用情報機関に事故情報が登録されると、クレジットカードの作成ができないだけでなく、住宅ローンの審査も通りません。

クレジットカードの審査に通らず、信用情報機関に事故情報が登録されている恐れがある場合には、住宅ローンの審査に申し込みも控えた方が良いでしょう。

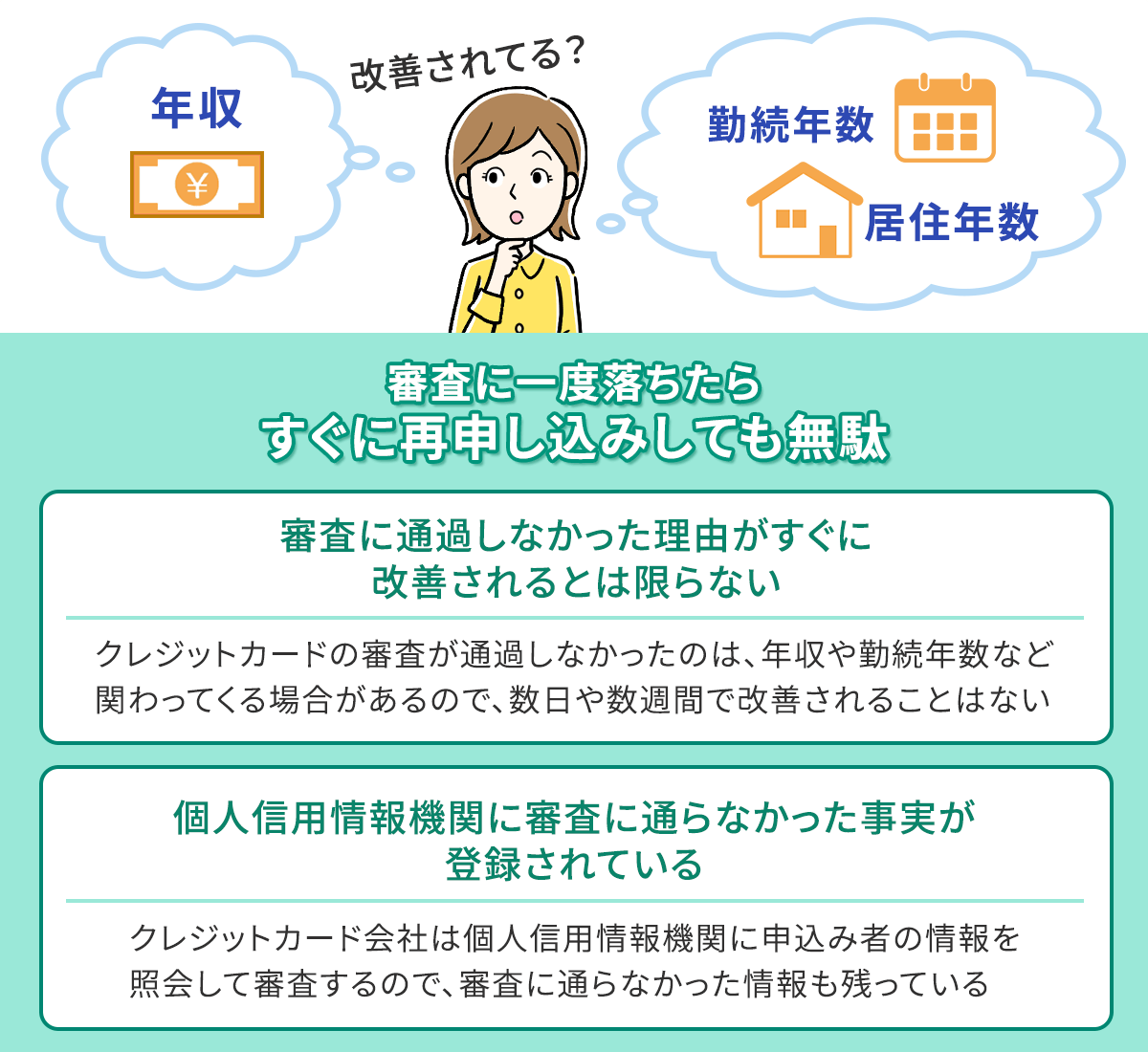

2−4 期間を空けて申込みをする

クレジットカードの審査に落ちたから次、また落ちたから次と、何社ものクレジットカードに申し込むと「申し込みブラック」として審査に通らなくなってしまいます。

審査に落ちた記録も、3か月~半年程度の比較的短期間ですが信用情報に載ります。これがいくつもあると、各社で断られていることが分かるので審査に通りにくくなるのです。

一度クレジットカードの審査に落ちたら、最低でも3ヶ月は次の申込みをせず待つようにしましょう。

3章 クレカが発行できないときの対処法

どうしてもクレジットカードの審査に通らず、作成ができないような場合には以下のような対処法をしましょう。

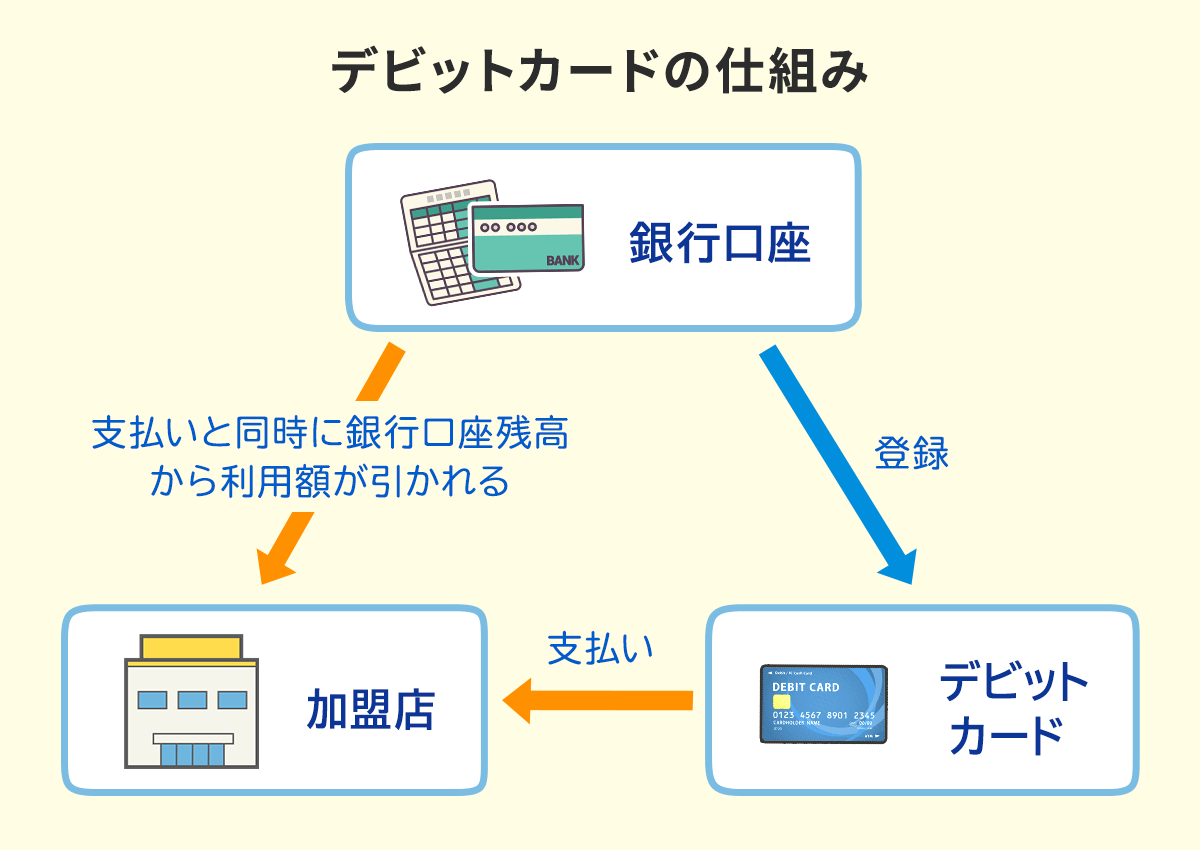

3−1 デビットカードを作成する

デビットカードとは支払いと同時に直接銀行口座から引き落とされるカードで、クレジットカードと同じように店舗などで使うことが可能です。15歳以上であれば審査を通さずに作成することできます。

「財布に大金を入れておきたくない」「都度、お金を引き出すのが面倒」という理由でクレジットカードが必要なのであれば、デビットカードでも十分代わりとなるでしょう。

3−2 家族カードを作ってもらう

家族カードとは、クレジットカードの名義人が家族用に発行できるカードです。名義人である家族が審査に通れば、発行することができます。

なお、家族カードで利用した分の引き落としは、名義人が設定された口座からなされますので留意しておきましょう。

4章 まとめ

クレカの審査に落ちる原因はさまざまありますが、ほとんどは収入面や借金など「クレジットカード会社からの信用に欠ける」というものです。

クレジットカードの審査に落ちてしまったら一度、自身のお金まわりを整理してみましょう。

どうしてもクレジットカードが作成できないのであれば、デビットカードや家族カードで代用することも検討してみてください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- クレジットカードの審査に通らない理由とは?

- クレジットカードの審査に通らない理由は、主に下記の通りです。

・支払い能力がないと判断された

・借入額が多い

・ブラックリストに載っている

・短期間に複数のクレカを申し込んだ

・クレカやローンを一度も利用したことがない

・申込書類に不備・不足があった

クレジットカードの審査に通らない理由について詳しくはコチラ

- ブラックリストに掲載される期間は何年?

- ブラックリストに情報が登録されている間はクレジットカードの審査に通りません。

事故情報が消えるのは、その原因が消滅してから5年程度と言われていますが、正確に何年と言うことはできません。

信用情報機関に掲載される期間について詳しくはコチラ

次に確認したいページ