この記事は約 12 分で読めます。

借金で生活が苦しくなってしまうと、毎日ストレスに感じ、何をしていてもお金のことが気にかかり不安になってしまうのではないでしょうか。

今の借金苦の状態から抜け出すためには、お金の使い方の見直しや適切な返済計画の設定などを行わなければなりません。

また、返済計画やお金の使い方を見直しても、借金の自力返済が難しいようであれば、公的支援の利用や債務整理も検討するのがおすすめです。

本記事では、借金で生活が苦しい人に向け、今の状況を抜け出す方法や対策について解説していきます。

目次 ▼

1章 借金で生活が苦しいときに見直すべき6つのこと

借金で生活が苦しいのであれば、まずは自身のお金まわりを見直すことが大切です。

まずは、以下6つを見直してみましょう。

- 収支を見直す

- 無駄遣いをやめる

- 借金を一本化する

- 副業などで収入を増やす

- クレジットカードの利用は避ける

- リボ払いはやめる

それぞれ詳しく解説します。

1−1 収支を見直す

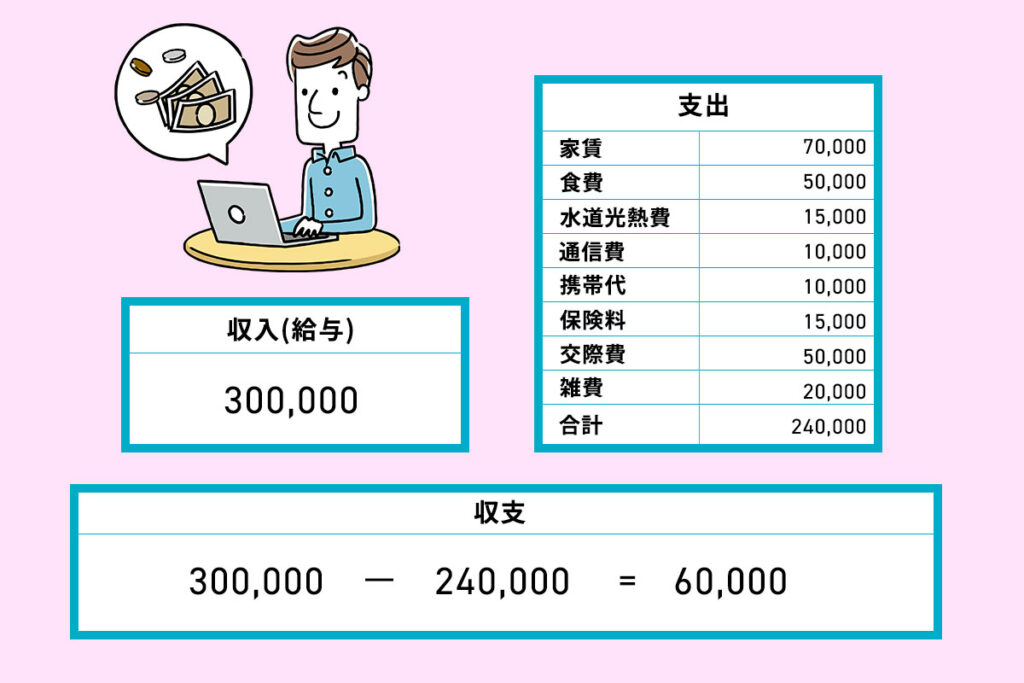

借金で生活が苦しい状態がいつまでも続いている場合、自身が「いくらお金が入って、いくら使っているか」を理解していないことが借金の大きな原因の一つです。

まずは、家計簿を作成するなどして自身の収支を見直してください。市販の家計簿などに記載するのも良いですし、最近ではスマホアプリでも家計簿アプリがありますので、それを利用してみるのもよいでしょう。

家計簿をつけるときには、以下のように記載します。

家計簿をつけると、「交際費が多いな」「携帯代は格安スマホにすればもっと節約できるな」など、節約できる項目が見えてきます。

このように、現在の収支を一覧にして、再確認することが大切です。

1−2 無駄遣いをやめる

当たり前のことですが、無駄遣いはやめましょう。

借金をしてしまう方には、ついつい無駄遣いをしてしまう方が多くいらっしゃいます。

お酒、タバコ、ギャンブル、その他趣味に使っているお金など、「生活に必須とは言えないもの」に費やすお金は、ひとまず借金が返済し終わるまで我慢するようにしましょう。

他にも、外食が多くなっているような場合には自炊をしたり、不要なサブスクを解約したりと工夫することも大切です。

1−3 借金を一本化する

銀行などが提供する「おまとめローン」を利用すれば、金利が下がり、月々の返済額を抑えられる可能性があります。

例えば、以下のように金利を下げられることができます。

横スクロールできます

| 借金を一本化前 | 借金を一本化後 | ||

| 借入額 | 金利 | 借入額 | 金利 |

| A社5万円 | 年20% | E社103万円 | 年15% |

| B社8万円 | 年20% | ||

| C社40万円 | 年18% | ||

| D社50万円 | 年18% | ||

また、返済を一社に限定することができるので、返済日や返済口座がバラバラにならず、返済の計画も立てやすくなります。

1−4 副業などで収入を増やす

現在、副業が可能であれば、できる範囲で副業をして収入を増やしてみましょう。収入が増えればその分、生活に余裕ができます。

会社員で月収を数万円増やすのは難しいですが、副業で稼ぐことはそれほど難しいことではありません。

クラウドソーシングなどに登録して、自身ができそうな仕事を見つけてみたり、週末にウーバーイーツなどの配達員などをしてみたりすることがおすすめです。

以下は、未経験であっても比較的稼ぎやすい業種ですので、ぜひ参考にしてみてください。

- ライター

- データ入力

- 内職

- アンケート

- モニター

- ハンドメイド商品の販売

- ウーバーイーツや出前館などの配達員

- 登録制のバイト

また、Webデザインやコーディング、プログラミングなどのスキルを持っていれば、高単価の副業を探しやすいでしょう。

最近では在宅でできる仕事も多くなってきたので、ぜひ挑戦してみてください。

なお、FXや株、ビットコインなど、損失が出る可能性があるものはおすすめしません。万が一、損失が出てしまった場合に更に生活が苦しくなりますし、失ったものを補填しようと借金を増やしてしまう可能性もあります。

1−5 クレジットカードの利用は避ける

クレジットカードは、手元にお金が無くともカードの限度額まで使えてしまうため、本来はお金がないにもかかわらず、無駄遣いをしてしまうこともあるでしょう。金銭感覚が狂ってしまうリスクがあります。

自身の可能な範囲だけで生活をするためにも、クレジットカードの利用は避けることをおすすめします。

1−6 リボ払いはやめる

クレジットカードなどにはリボ払いという、いくら高いものであっても、支払いを数千円に設定することができるサービスがあります。

「リボ払い」という名前ではありますが、性質は借金と同じです。

しかも、リボ払いは一般的な借金よりも金利が高い傾向にあります。

最初は「支払額が少なくなるから」とリボ払いを続けていると、どんどん借金が増え、高額な利息を払うことになってしまいます。

リボ払いの利用は避け、自身の収入の範囲内でやりくりをするようにしましょう。

2章 借金で苦しい生活を立て直すための公的支援

生活をいくら見直しても、生活苦から抜け出せないのであれば、公的支援の利用も検討しましょう。

2−1 生活保護

生活保護を受けるための要件は様々ありますが、最も重要視されるのは「世帯収入が、最低生活費以下であるかどうか」です。

なお、収入が最低生活費以下であっても、親族などから経済的援助を受けられる場合には生活保護は受給できません。

注意するべきは、原則として生活保護費から借金を返済できないということです。一方で、生活保護を受けているからといって、借金の返済義務もなくなりません。

生活保護を受給する場合には、債務整理も一緒に検討する必要があります。

健康で文化的な生活を営むために最低限必要であると国が定めている生活費です。

居住している地域の等級や世帯人数によって異なり、東京都の場合、1人世帯で13万円程度とされています。

具体的には以下のように算出します。

生活扶助(第1類)+生活扶助(第2類)+住宅扶助+その他の扶助=最低生活費

なお、地域ごとの等級やその他扶助などについては、厚生労働省が発表している以下のサイトから確認できます。

2−2 生活福祉資金貸付制度

生活福祉資金貸付制度とは、所得が少なかったり、失業や減収されたりして生活が困窮している人に対し、低金利もしくは無利子で国が貸付をしてくれる制度です。

生活費の他にも、住宅入居費、教育資金などが必要な場合に利用できます。

ただし、この制度は審査が厳しく、現在債務整理が必要な状況の方への貸付は審査が通りにくい傾向にあります。制度を利用した後に債務整理をされてしまうと、生活福祉資金も債務整理の対象となるからです。

生活福祉資金貸付制度についてはこちらを御覧ください。

2−3 失業手当・求職者支援制度

現在、職を失っていて生活が困窮しているのであれば、失業手当や求職者支援制度を利用しましょう。

失業手当では、就労期間や年齢に応じて、直近で得ていた収入の6割程度を一定期間受給できます。

ただし、現在就職する意思のない人や、怪我や病気などによってすぐに就職することができない人は受け取ることができません。

自身で仕事を探すことが難しい場合には、ハローワークで求職者支援制度として、職業の斡旋や職業訓練を受けることも可能です。

3章 借金で生活が苦しいとき検討すべき債務整理

どうしても借金の返済が難しく、生活がままならないような場合には、債務整理も検討しましょう。

収入が少なく困っている方も、一度債務整理をすることで公的支援を受けやすくなります。

債務整理には主に以下の3つの方法があります。

- 任意整理

- 個人再生

- 自己破産

経済状況や借金額によって適切な方法はそれぞれ異なります。

上記の3つについて詳しく見ていきましょう。

3−1 【任意整理】利息の負担が大きいとき

| 向いている人 | ・周囲の人に内緒で整理したい ・借金額が比較的少なく、任意整理でも返済可能と言える ・保証人に迷惑を掛けたくない ・手続を短期間で終わらせたい |

| メリット | ・家や車など資産を失うことなく借金の減額ができる ・整理する借入先を選ぶことができる ・過払い金が発生すれば借金を大幅に減額できる可能性がある ・連帯保証人・保証人に影響が出ない |

| デメリット | ・借金の大幅な減額は見込めない ・ブラックリストに情報が登録される |

任意整理とは、債権者と交渉することによって、利息をカットしてもらう手続きです。利息がなくなる分、月々の返済額が少なくなります。

元金は変わらないため、借金を大幅に減額することはできませんが、裁判所での手続きを必要としないため、債務整理の中でも最も手軽で、リスクやデメリットが少ない手続きです。

3−2 【個人再生】収入があり、マイホームなどの資産を残したいとき

| 向いている人 | ・家や車をなるべく残したまま借金を整理したい ・継続的に収入を得る見込みがある ・破産では免責不許可事由に当たる可能性がある ・周囲の人の協力が得られる |

| メリット | ・借金が5分の1〜10分の1程度に減額される ・家や車などの資産を失わずに借金を減額することができる |

| デメリット | ・手続き後も返済が続く ・連帯保証人 ・保証人に返済義務が発生する ・ブラックリストに情報が登録される ・官報に掲載される |

個人再生は、裁判所に申し立てることで、所有財産や借金額などになどに応じて借金額を1/5〜1/10程度に減額する手続きです。減額後は、3〜5年で返済します。

借金は大きく減額するものの、すべてがなくなるわけではないため、一定の収入がなければ個人再生は認められません。

一方で、家や車などの資産を残すことが可能ですので、マイホームなどの失いたくない資産がある方にはおすすめです。

3−3 【自己破産】借金を返済する目処が立たないとき

| 向いている人 | ・手持ち財産がほとんどない ・生活保護を受けている ・借金額が大きすぎて、他の手段だと返済のめどが立たない ・周囲の人の協力が得られる |

| メリット | ・借金全額が免除される |

| デメリット | ・家や車などの財産を失う ・職種によっては手続き期間中に就業できない ・連帯保証人 ・保証人に返済義務が発生する ・ブラックリストに情報が登録される ・官報に掲載される |

任意整理や個人再生では返済の目処が立たない場合には、自己破産を検討しましょう。

自己破産とは、裁判所に申し立てることで、ほぼすべての借金の返済を免除してもらう手続きです。(税金などの公金の滞納は免除されない)

借金が全額免除される代わりに、マイホームや車、99万円の預金などの財産を失う可能性があります。

また、借金に保証人・連帯保証人がついている場合には、自己破産後に保証人・連帯保証人が借金を負うことになってしまいます。

4章 借金問題で困っているならグリーン司法書士法人にご相談を

借金問題はお一人で悩んでいても、状況が良くならない、むしろ悪くなるケースが多くあります。

とはいえ、家族や身近な人に相談するのは気が引けますよね。

「どうしようもない」状況であれば、司法書士のような専門家に相談してみましょう。

グリーン司法書士法人では、これまで多くの借金問題を解決してまいりました。

ご相談者様の状況に応じて適切な債務整理方法を提案させていただきます。

なお、初回のご相談は無料です。お気軽にご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 借金はいくらまでなら大丈夫?

- 借金の返済が難しくなると言われているのは、借入残高が年収の3分の1を超えるケースです。

借金がやばいときの対処法について詳しくはコチラ

- 借金の返済が難しいときにはどうすればいい?

- 借金の返済が難しいときには、債務整理も有効です。

債務整理には個人再生や任意整理、自己破産などいくつかあるので自分に合うものを選びましょう。

債務整理に詳しい司法書士や弁護士に相談するのもおすすめです。

債務整理について詳しくはコチラ