この記事は約 15 分で読めます。

破産宣告とは、裁判所に自己破産の申し立てをして、自己破産の手続きが開始されることをいいます。

ただし、現在の法律では「破産宣告」ではなく「破産手続きの開始決定」という名称に変更されています。

この記事では、破産宣告までの流れや破産宣告のメリット・デメリット、破産宣告にかかる費用などについて解説します。

あわせて読みたい

自己破産とは?デメリットや方法などすべてを解説|借金をゼロにする最終手段

自己破産とは裁判所に申立てをし、借金の返済義務をすべてなくしてもらう手続きです。

自己破産をすると生活に必要な財産以外を処分される一方で、借金の返済負担をなくし生活の立て直しをはかれます。

目次 ▼

1章 破産宣告とは

破産宣告とは、裁判所に自己破産を申し立てた後、裁判所が破産の手続きを開始することを言います。

すなわち、破産宣告は自己破産の手続きの一部といえるでしょう。

破産宣告後は申立人は「破産者」として扱われ、裁判所によって選任された破産管財人が破産者の財産を管理し、債権者への分配などを行います。

なお、現在の法律では「破産宣告」ではなく「破産手続開始決定」と呼ばれています。

破産宣告(破産手続開始決定)を受けるためには、以下のような条件があります。

1−1 破産宣告の条件

- 支払不能であること

- 借金が非免責債権だけでないこと

- 免責不許可事由に該当しないこと

自己破産の条件について詳しくはこちらの記事をご確認ください。

1−1−1 支払不能であること

破産宣告を受けるためには、借金の返済が継続的にできない状態であることが条件です。

どれだけ借金が高額でも、それを返せるだけの収入や財産があれば破産宣告は下りません。

1−1−2 借金が非免責債権だけでないこと

「非免責債権」とは、自己破産をしても、支払いが免除されない借金です。借金がこの非免責債権だけですと、自己破産をしても意味がありませんので、破産宣告は下りません。

非免責債権は具体的に以下のとおりです。

- 税金

- 国民健康保険料

- 養育費

- 飲酒運転による交通事故での損害賠償

- (個人事業主の場合)従業員に支払う給料

- 裁判所に申告しなかった借金

- 罰金

1−1−3 免責不許可事由に該当しないこと

免責不許可事由とは、自己破産において借金を免除することを認めない要件です。

具体的には以下のとおりです。

- 差押えを逃れるために親戚や友人に財産を渡す

- 特定の債権者にだけ返済する(友人からの借金だけ返すなど)

- 浪費やギャンブル

- 嘘をついて借金をする

- 帳簿を隠したり、書き換えたりする

- 虚偽の債権者一覧表・債権者名簿を提出する

- 裁判所の調査を拒む、虚偽の説明をする

- 破産管財人の職務を妨害する

- 過去7年以内に破産した

- その他破産手続上定められている義務に違反する

なお、免責不許可事由に該当したからといって必ずしも自己破産が認められないわけではありません。裁判所の裁量で認められるケースも多いですので、諦める必要はありません。

1-2 破産宣告と自己破産の違い

破産宣告とよく似た言葉に自己破産があります。

破産宣告は破産手続の開始を決める決定であるのに対し、自己破産は破産者が申立てをしてから裁判所による破産宣告を得て、借金が免責となるまでの一連の流れを指します。

2章 破産宣告の流れ

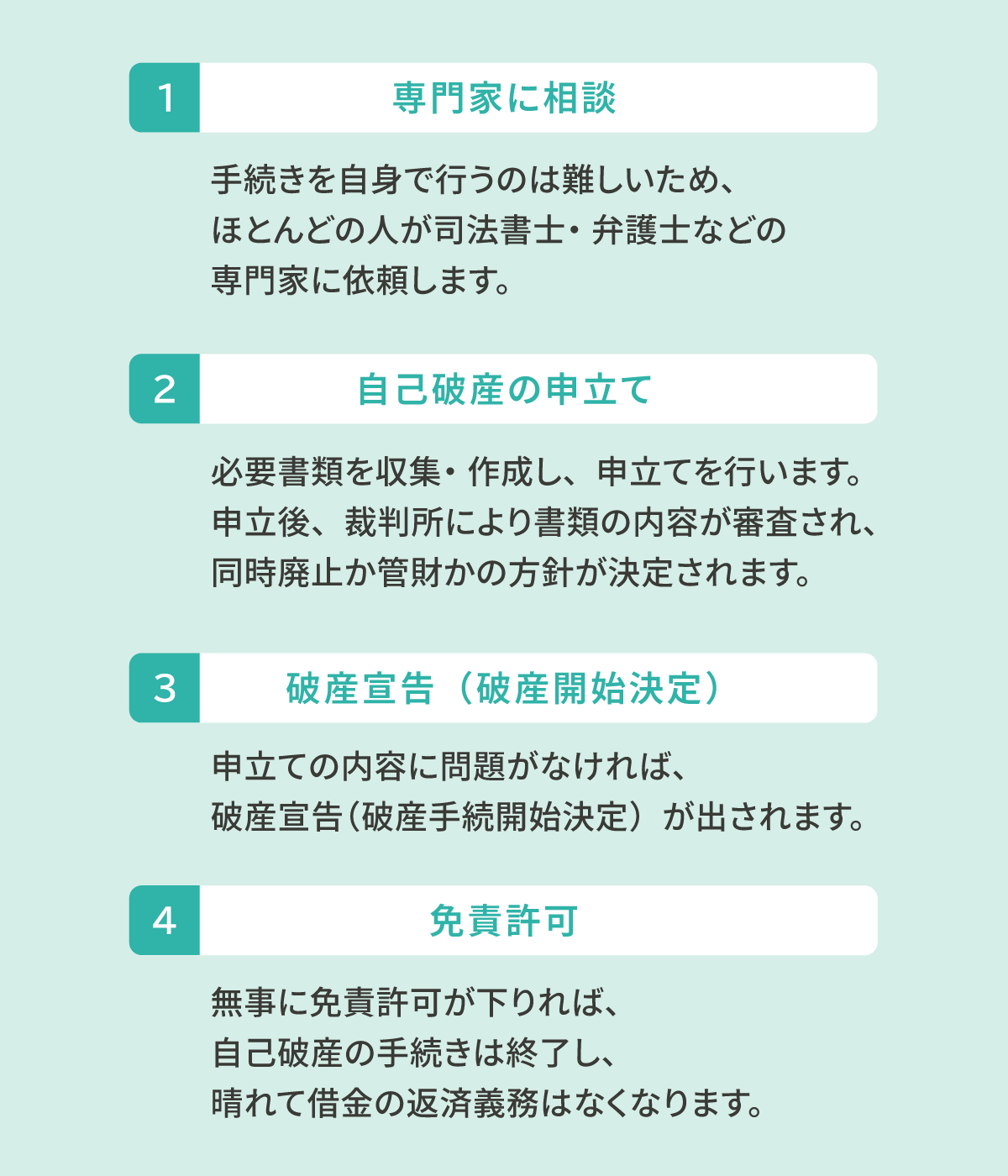

破産宣告が出るまでの大まかな流れは以下のとおりです。

- 専門家に相談

- 自己破産の申立て

- 破産宣告(破産開始決定)

- 免責許可

それぞれ詳しく見ていきましょう。

なお、実際にはもう少し細かい段取りがあります。以下の記事では細分化し、より詳しく解説していますのでぜひ参考にしてください。

2−1 専門家に相談

自己破産の手続きは非常に複雑で自身で行うのは難しいため、ほとんどの人が司法書士や弁護士などの専門家に依頼します。

まずは、インターネットなどで相談しやすい場所にある司法書士事務所や法律事務所を探しましょう。

なお、専門家を選ぶ際は、債務整理の経験が豊富な事務所を選ぶことが大切です。

多くの事務所は初回相談を無料としていますので、相談時に費用感や専門家との相性を見て決めるのことをおすすめします。

また、専門家に依頼すると専門家から債権者に対して受任通知を送付し、その後は債権者からの取り立てはストップしますので、余裕を持って自己破産の手続き準備をすることができます。

2−2 自己破産の申立て

専門家に依頼すると、自己破産の申立てに向けて、必要書類の収集・作成をします。

具体的な必要書類は以下のとおりです。

| 書類 | 概要 |

|---|---|

| 自己破産申立書 | 債務者の氏名や住所・電話番号などの個人情報、借金額や借金の目的などの債務情報などについて記載します。 書式については裁判所で入手できます。 |

| 陳述書 | 自己破産をした経緯や、反省点、今後の生活の見直しについて記載します。 |

| 住民票・戸籍謄本 | 自身と家族全員分の住民票が必要になります。 住民票は住民票のある市区町村役場で、戸籍謄本は本籍のある市区町村役場で入手できます。 |

| 直近の収入が分かるもの | 直近2〜3ヶ月分のものを準備しましょう。 |

| 預貯金通帳のコピー | 複数の口座を持っている場合は、すべての通帳のコピーが必要です。 |

| 源泉徴収票・課税(非課税)証明書 | 勤務先にお願いすれば発行してもらえます。 自営業の方で、源泉徴収票の入手ができない場合は各市区町村役場で課税(非課税)証明書の入手が可能です。 |

| 居住地の分かるもの | 持家の場合は「不動産登記謄本」 賃貸物件の場合は「賃借契約書のコピー」 家族の持家の場合は「同居証明書」 |

| 資産が分かるもの | 保有する資産に応じて、以下の資料を用意する ・退職金:退職金の見込額証明書や退職金の受け取りを証明する書面 ・自動車:車検証、時価が分かる査定書 ・住宅:不動産登記簿謄本、土地家屋の権利書、資産価値が分かる不動産鑑定書 ・保険:解約返戻金の金額が分かる書類 |

必要書類は多いですが集め方は、依頼する専門家がその都度案内してくれますので安心してください。

必要書類が集まったら、裁判所に申立てをします。

申立後、裁判所が書類の内容を審査し、最終的な方針(同時廃止か管財か)を決定します。

2−3 破産宣告(破産開始決定)

申立ての内容に特に問題がなければ、破産宣告(破産手続開始決定)が出されます。

破産開始決定後は、同時廃止であれば免責審尋という裁判官との面接が行われます。

管財事件の場合、破産管財人が選任され、破産管財人との面接や財産の処分、債権者集会などが行われます。

2−4 免責許可

免責に向けた手続きが滞りなく行われ、書類の不備や財産隠しなどの不正などがなければ免責の許可がおります。

無事に免責許可が下りれば、自己破産の手続きは終了し、晴れて借金の返済義務はなくなります。

3章 破産宣告のメリット

ここでは、破産宣告のメリットについて解説します。

3−1 債権者からの取り立てがなくなる

破産宣告が出されると、債権者は取り立てをすることができなくなりますので、取り立てがストップします。

とはいえ、専門家に依頼した時点で取り立てはストップしていますので、あまり大きなメリットとは言えないかもしれません。

なお、専門家に依頼せず自身で手続きをする場合は破産宣告がでるまで取り立てが止まりませんので注意が必要です。

3−2 免責決定が出れば借金から解放される

破産宣告後、無事に免責決定が出れば借金の返済義務がなくなります。

ただし、公租公課などは非免責債権として支払い義務が免除されませんので注意しましょう。

4章 破産宣告のデメリット

破産宣告には上記のようなメリットがある一方、以下のようなデメリットもあります。

- 財産が処分される

- 信用情報機関に事故情報が登録される

- 保証人・連帯保証人が借金を負うことになる

- 住所・氏名が官報に掲載される

- 一部の資格・職業が制限される

- 旅行や引っ越しが制限される

- 郵便物が管理される

場合によっては日常生活に影響が出る可能性がありますので、きちんと理解しておきましょう。

4−1 財産が処分される

破産宣告が出ると、破産者が所有する財産は破産管財人によって処分され、債権者に分配されます。

とはいえ、一定の財産(99万円以下の現金や家具家電など)は手元に残すことができ、直ちに生活ができなくなることはありませんのでご安心ください。

4−2 信用情報機関に事故情報が登録される

破産宣告がでると、信用情報機関に事故情報が登録されます。いわゆる「ブラックリスト」です。

ブラックリストに情報が載ると、以下のことが一定期間できなくなります。

- クレジットカードの使用・作成

- 消費者金融からの借り入れ

- 住宅ローンやカーローンなどの各種ローンの利用

とはいえ、破産宣告が出る前であっても、借金の返済を滞納している時点でブラックリストに載っている可能性が高いでしょう。

4−3 保証人・連帯保証人が借金を負うことになる

破産宣告が出ると、債権者は保証人や連帯保証人に借金を返済するよう請求します。

借金の額によっては、保証人・連帯保証人も自己破産をしなければいけなくなってしまうリスクがあります。

自己破産をする前に、保証人・連帯保証人にはきちんと事情を説明しておきましょう。

4−4 住所・氏名が官報に掲載される

破産宣告が出ると、官報という国が発行する機関紙に破産者の情報が掲載されます。

ただ、一般の方が官報を常に確認することは非常に稀であり、官報をきっかけに知人や会社に知られる可能性は低いでしょう。

なお、免責許可が下りたときにも官報へ掲載されます。

4−5 一部の資格・職業が制限される

破産宣告から免責許可が下りるまでの間、一部の資格・職業が制限されます。

対象の資格・職業の方は、仕事に影響されてしまいます。

な、免責許可が下りれば制限は解除されますので、通常通り仕事に戻ることができます。

- 自己破産手続き中制限される職業・資格の一例

- ・警備員・宅地建物取引士・生命保険外交員・保険の募集人・貸金業・不動産鑑定士・弁護士・司法書士・税理士・公認会計士・社会保険労務士・旅行業 など

4−6 旅行や引っ越しが制限される

自己破産が管財事件になった場合、破産宣告から免責許可が下りるまでの間、旅行や引っ越しが制限され、裁判所から許可を貰う必要があります。

冠婚葬祭などのやむを得ない理由の規制や遠征、家賃を安くするための引っ越しや転勤などは見つめられる可能性が高いですが、娯楽としての旅行や必要のない引っ越しは許可がおりないと思っておきましょう。

4−7 郵便物が管理される

自己破産が管財事件になった場合、破産宣告から免責許可が下りるまで郵便物が破産管財人によって管理されます。

郵便物は、破産者に届く前に破産管財人に転送されますので、定期的に破産管財人に返却してもらう必要があるので注意しましょう。

なお、管理の対象は郵便物だけですので、宅配便などで届く荷物は対象外です。

5章 自己破産手続きはグリーン司法書士法人にご相談下さい

自己破産の手続きは複雑であり、自身で行うのは難しいでしょう。実際、ほとんどの方が司法書士や弁護士などの専門家に依頼しています。

グリーン司法書士法人では、これまで多くの自己破産手続きに対応して参りました。

初回相談は無料です。オンラインでのご相談も可能ですので、お気軽にご相談ください。

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 破産宣告とは?

- 破産宣告とは、裁判所に自己破産を申し立てた後、裁判所が破産の手続きを開始することを言います。

破産宣告について詳しくはコチラ

- 破産宣告と自己破産の違いとは?

- 破産宣告とは、裁判所に自己破産を申し立てた後、裁判所が破産の手続きを開始することであり、破産宣告は自己破産の手続きの一部といえるでしょう。

破産宣告と自己破産の違いについて詳しくはコチラ

- 自己破産したら借金は誰が払う?

- 自己破産をすると借金の返済義務が免除されるため、自分の代わりに誰かが借金を肩代わりすることもありません。

- 破産宣告をしたらどうなりますか?

- 破産宣告(裁判所による破産手続開始決定)を受けると、あなたの所有する財産は管財人が管理・処分して債権者への支払いに充てられます。

また、破産手続開始決定により、債権者による個別の借金の取り立てや強制執行は原則として止まります。

次に確認したいページ