この記事は約 10 分で読めます。

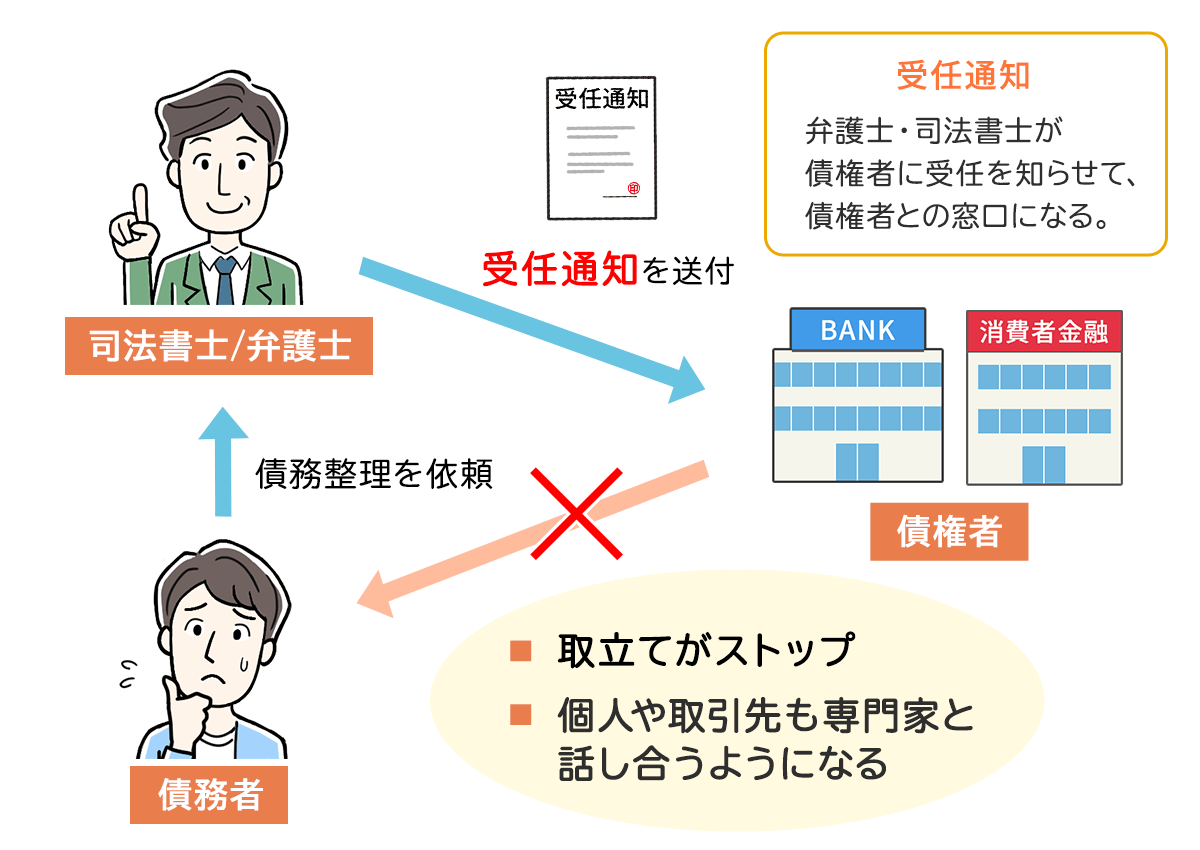

受任通知とは、債務整理の依頼を受けた司法書士や弁護士などの専門家が、債権者(お金を貸している人・会社)に対して送付する「専門家が介入しました」という旨の通知です。

受任通知送付するタイミングは専門家によって異なりますが、依頼を受けた当日から翌日に送付してくれることがほとんどです。

債権者は、専門家から受任通知を受けた後は、債務者に対して直接の取立てを行うことができないと法律で決められています。

つまり、専門家に依頼することで最短で当日から借金の取立てから解放されるということです。

この記事では、受任通知について詳しく解説します。

目次 ▼

1章 受任通知とは

受任通知とは、債務整理の依頼を受けた司法書士や弁護士などの専門家が、代理人になったことを債権者に対して知らせることです。

受任通知のほかに、介入通知や債務整理開始通知などの名称で呼ばれる場合もあります。

受任通知は依頼を受けた当日もしくは翌日に発送する専門家が多いです。 グリーン司法書士法人でも依頼後、受任通知を最短当日で発行します。

受任通知を債権者に送付すると、取り立てがストップするなどの下記の効果があります。

- 取立てがストップする

- 個人や取引先も専門家と話し合うようになる

それぞれ詳しく解説します。

1−1 取立てがストップする

受任通知を受け取った時点で、債権者は債務者に対して直接の取立てを行うことができなくなります。これは法律上の効果として決められています。

送付するタイミングはそれぞれの専門家(事務所)によって異なりますが、多くの場合依頼したその日か、翌日には送付してくれるところがほとんどです。

そのため、専門家に依頼し、受任通知を送付してもらえば、電話やFAX、直接家に来るような取立てはストップします。

なお、受任通知が送付後に取立てが禁止されるのは金融庁の管理下にある貸金業者や債権回収会社などであり、個人や取引先が取立てすることは禁止されません。

1−2 個人や取引先も専門家と話し合うようになる

前述したように、受任通知が送付後に取立てが禁止されるのは金融庁の管理下にある貸金業者や債権回収会社などであり、個人や取引先が直接取立てすることまでを禁ずる効果はありません。

そのため、個人や取引先から直接の取立てを受ける可能性はあります。

しかし、専門家から受任通知を受け取った人のほとんどは債務者本人ではなく、専門家に話をします。専門家が間に入った以上、専門家と話をしたほうが合理的だと考える人が多いためです。

中には、それでも直接の取立てや連絡をしてくる人がいるかもしれません。その場合には専門家に依頼したのでそちらへ、と粘り強く伝えるか、専門家から別途通知を出してもらう等ができないか、相談してみましょう。

2章 受任通知への記載事項

受任通知に記載される内容は、主に以下の4つです。

- 専門家が介入する旨

- 取立て停止の要請

- 取引履歴の開示請求

- 債務の承認に当たらない旨

それぞれ詳しく解説します。

2−1 専門家が介入する旨

「今後は司法書士や弁護士などの専門家が介入し、代理人として債務整理の手続きを進める」という旨と、担当する専門家の氏名や事務所の住所、連絡先を記載します。

2−2 取り立て停止の要請

債務者に対して直接取り立てをすることを停止するよう要請する旨を記載します。

この要請を受けると、貸金業者や債権回収会社は債務者に対して取立てをすることができなくなります。

2−3 取引履歴の開示請求

債権者に対して、これまでの取引履歴を開示するよう請求します。

取引履歴の開示請求は別途行うこともできますが、受任通知に記載しておくのが一般的です。

なお、貸金業者や債権回収会社は取引履歴を開示することは義務ですので、応じてくれるはずです。

2−4 債務の承認に当たらない旨

借金の消滅時効が完成すると、借金を返済する義務がなくなります。しかし、債務者が借金があることを了承してしまうと時効が中断してしまいます。

債務整理の手続きをする上で、専門家は消滅時効を迎えていないかの調査も同時に行うため、受任通知が債務の承認になってしまっては問題です。

そのため、受任通知の送付が債務の承認には当たらないよう、その旨を記載しておくのが一般的です。

消滅時効などについて詳しくは以下の記事を御覧ください。

3章 受任通知を送付する際の注意点

受任通知を送付する際には、いくつか注意しておかなければいけないことがあります。

具体的には以下の4つです

- 信用情報機関へ情報が登録される

- 訴訟を止める効果はない

- 連帯保証人に請求がいく可能性がある

- 銀行口座が凍結される可能性がある

それぞれ詳しく見ていきましょう。

3−1 信用情報機関へ情報が登録される

受任通知を送るということは、債務整理を開始することを債権者へ明確に伝えることと同じです。

そして、債権者に受任通知が届くと、債権者は信用情報機関に「専門家の介入があったこと」を登録します。これは「正常な返済ができなくなった」という意味で事故情報の1つに当たります。

とはいえ、専門家に依頼した時点で何回か返済を滞納している場合には、すでに事故情報は登録されているでしょう。

信用情報機関へ事故情報が登録されると、情報が消えるまで以下のようなことができなくなります。

- クレジットカードの新規作成・利用

- 新たな借り入れ

- 住宅ローンや車のローンなど各種ローン利用

- スマートフォン本体の割賦契約(分割払い)

信用情報機関には3つの種類があり、それぞれ加盟している機関や情報の登録期間が違います。それぞれ以下のとおりです。

| 信用情報機関 | 加盟機関 | 事故情報の登録期間(目安) |

| CIC | 信販会社・クレジットカード会社 | 5年以内 |

| JICC | 消費者金融・クレジットカード会社 | 5年以内 |

| KSC | 全国の銀行 | 7年以内 |

3−2 訴訟を止める効果はない

受任通知には、取立てを止める効果はありますが、裁判や強制執行を止める効果はありません。

専門家へ依頼した後で債権者が訴訟を起こした場合、その通知は本人へ届きます。もし届いたらすぐに専門家に知らせましょう。

また、すでに起こされた裁判が取り下げられることや差し押さえられた財産が返ってくることも基本的にありません。

3−3 連帯保証人に請求がいく可能性がある

借金に保証人や連帯保証人がついている場合、債権者は受任通知を受け取った時点で保証人・連帯保証人に一括返済を求める可能性があります。

もし、保証人・連帯保証人が支払えない場合、その人たちも債務整理をしなければいけなくなってしまいます。

そのため、保証人・連帯保証人がついているのであれば、受任通知を送付する前に伝えておくようにしましょう。

3−4 銀行口座が凍結される可能性がある

銀行系列の消費者金融から借金をしている場合、受任通知を送付すると銀行口座が凍結される可能性があります。

これは、銀行が預金口座の残高で借金を相殺しようとするためです。

銀行口座が凍結されると、口座からの引き落としや振り込みなどができなくなってしまいます。

そのため、以下の対処をしておくのが良いでしょう。

- 受任通知を送付する前に口座の残高を引き出す

- 給与の振り込み口座を変更する

- 公共料金などの引き落としを変更する

などの対処をしておくようにしましょう。

消費者金融の多くは、銀行の系列会社です。

例えば、アコムは三菱UFJフィナンシャル・グループの系列会社かつ、保証会社。つまり三菱UFJ銀行と系列の会社であるということです。

そのため、三菱UFJ銀行で借り入れをしていなくとも、アコムで借り入れをしていれば、三菱UFJ銀行の銀行口座が凍結されてしまう可能性が高いですので注意しましょう。

【銀行系の消費者金融の例】

- アコム:三菱UFJフィナンシャル・グループ

- プロミス/SMBCモビット:SMBCグループ(三井住友銀行系)

- ダイレクトワン:スルガ銀行グループ

- ノーローン:新生銀行グループ

3−5 受任通知の送付後に撤回する場合には辞任通知を送付する必要がある

受任通知を送付した後でも、家族や親戚からお金を借りて返済に充てることができたり、臨時収入が入って返済の目処がついたりするケースもあるでしょう。

その場合には、専門家に辞任通知を送付してもらう必要があります。

ただし、専門家に依頼した時点で着手金を支払っている場合、返金される可能性は低いでしょう。事務所によっては違約金を請求されることもあります。

3−5−1 撤回したからと言ってすべてがなかったことになるわけではない

受任通知を受け取った債権者は、債務者を「支払不能」とみなして代位弁済(保証会社や連帯保証人に支払いを求めること)の手続きを進めることがほとんどです。

そのため、受任通知を撤回したとしても、一度期限の利益を失っている以上、依頼前の分割払いには戻りません。自身で債権者と交渉して返済を再開する必要があります。

また、専門家への依頼もキャンセルしたのであれば、その対応をサポートしてもらうこともできません。

撤回する際には、その後の対応も鑑みて慎重に検討するべきでしょう。

4章 返済が難しいと感じたらグリーン司法書士法人にご相談を

グリーン司法書士法人では、これまで借金に関するご相談を7,000件以上承ってきた実績がございます。

借金問題に精通した在籍しており、依頼者様の事情に合せた解決策を提案することが可能です。

受任通知についても、最短即日で送付いたします。

初回相談は無料。オンライン相談にも対応しておりますので、ぜひ一度ご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 受任通知とは?

- 受任通知とは、自己破産や個人再生、任意整理といった債務整理の依頼を受けた専門家(司法書士や弁護士など)が債権者に対して送付する通知です。

受任通知について詳しくはコチラ

- 受任通知の効力とは?

- 受任通知の効果は、下記の2点です。

・取立てがストップする

・個人や取引先も専門家と話し合うようになる

受任通知の効果について詳しくはコチラ

- 受任通知はいつ届く?

- 専門家に債務整理を依頼した場合、依頼した当日もしくは翌日に受任通知を送付してくれる場合が多いです。

受任通知について詳しくはコチラ

- 受任通知は誰に送付される?

- 受任通知とは借金の債権者に対して送付されます。

受任通知について詳しくはコチラ

次に確認したいページ