この記事は約 25 分で読めます。

借金まみれになる人々は、さまざまな理由から金銭的な苦境に立たされます。多くの場合、生活費不足、消費欲の過剰、ギャンブル依存症などが原因で、借金が膨らんでいきがちです。

この状態を放置すると、遅延損害金の発生や信用情報の悪化など、さらによくない状況に陥ることがあります。今回の記事では、借金まみれになる人の特徴とリスク、そして解決方法について詳しく解説します。

目次 ▼

1章 借金まみれの人は案外たくさんいる

借金まみれになるのは決してあなただけではありません。日本国内では多くの人が同様の金銭的問題に直面しています。

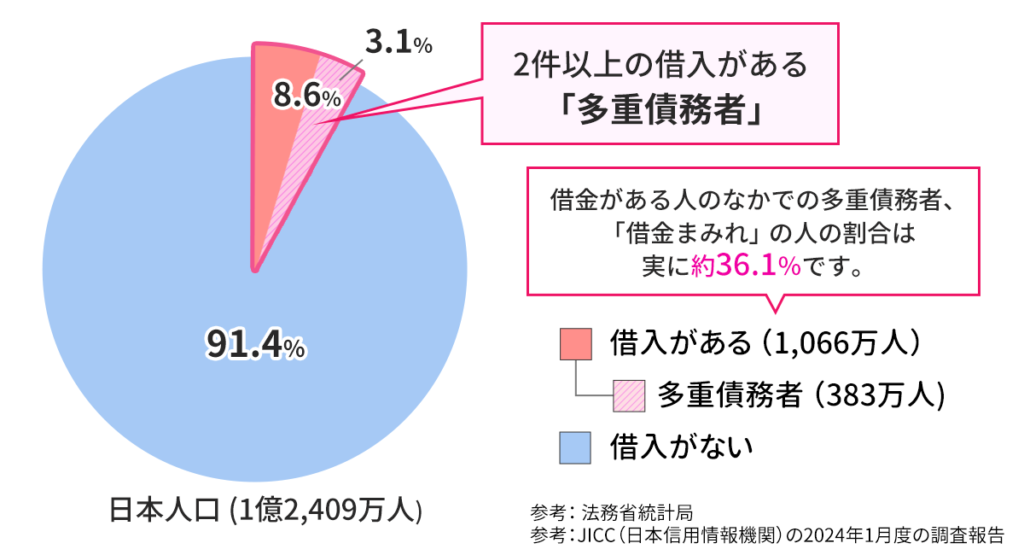

法務省統計局によれば、2024年(1月現在)の日本の人口は、1億2,409万人です。一方、JICC(日本信用情報機関)の2024年1月度の調査報告によれば、借入がある人の数は1,066万人で、そのうち2件以上の借入がある「多重債務者」は383万人です。

これらの数字から推定すると、日本の総人口に占める債務者(1件以上の借入がある人)の割合は約8.6%、多重債務者(2件以上の借入がある人)の割合は約3.1%です。

しかし、未成年は借入が基本的にできません。そこで、成人人口に絞って計算しなおすと、大人(※現在の成人年齢は18歳ですが、データが5歳階層ごとなので、ここでの大人は便宜上20歳以上とします)のなかで債務者の割合は10.2%です。

そして大人のなかで多重債務者、つまり借金まみれの人の割合は3.7%です。みなさんが思っていたイメージより、多いのではないでしょうか?また、借金がある人のなかでの多重債務者、「借金まみれ」の人の割合は実に約36.1%です。

これでお分かりのように、借金があることや、借金まみれになっていることは、それほど珍しいことではありません。

参考までに、借金がある人の借入件数ごとの状況を表にしたものをご覧ください。

【借金がある人の借入件数ごとの登録状況】

横スクロールできます

| 件数 | 登録人数 | 登録件数 | 借入額 | 借入額/1人 | 借入額/1件 |

|---|---|---|---|---|---|

| 1件 | 683.8万人 | 683.8万件 | 5兆3,269億円 | 77.9万円 | 77.9万円 |

| 2件 | 238.9万人 | 477.8万件 | 2兆3,443億円 | 98.1万円 | 49.1万円 |

| 3件 | 94.5万人 | 283.4万件 | 1兆1,705億円 | 123.9万円 | 41.3万円 |

| 4件 | 34.7万人 | 138.7万件 | 5,110億円 | 147.4万円 | 36.8万円 |

| 5件以上 | 14.4万人 | 77.7万件 | 3,446億円 | 239.3万円 | 44.3万円 |

| 合計 | 1,066.3万人 | 1,661.5万件 | 9兆6,972億円 | 90.9万円 | 58.4万円 |

出典:信用情報に関する統計|JICC 日本信用情報機関

人はそれぞれの年代特有の生活状況やニーズにより、借金をするものです。30代では結婚や出産、40代では子供の教育費用やマイホーム購入、50代ではローン返済の終盤や健康問題など、異なる要因で借金問題が生じています。

これらの問題に直面する人々は、ひとりで抱え込むことなく、専門家や相談機関に助けを求めることが重要です。早期に対策を講じることで、問題の悪化を防ぎ、解決への第一歩を踏み出すことができます。

借金は返済が長引けば長引くほど、返済総額は大きくなります。

グリーン司法書士法人では最適な借金返済方法のご提案や、自力での返済が難しい場合にあなたのケースで債務整理をした場合にどのくらい借金を減額できるか匿名の「無料診断」ができます。

まずはお気軽に以下の診断フォームよりシミュレーションしてみてください。

借金問題は決して恥ずかしいことではなく、多くの人が同じような悩みを抱えています。助けを求めることで、新たな希望を見つけ、問題解決へ向けた具体的なステップを踏み出すことが可能です。

なお、借金が返せないで悩んでいる場合の、上手に借金を返済していくためのコツについては、以下の記事で詳しく解説しています。

そちらも、ぜひ参考にしてください。

2章 借金まみれになる人の特徴8つ

借金まみれになる人には、ある程度共通する特徴があります。ここでは借金まみれになる人の、次のような主に8つの特徴について見ていきましょう。

- プライドが高い

- 他人に良く思われようと嘘をついてしまう

- 計画性がなく収支管理をしていない

- お金に関して相談できる相手がいない

- ギャンブル依存症や買い物依存症である

- 楽観的な性格である

- 借金への抵抗感が少ない

- 真面目に返済し続けてしまう

借金の問題は、1人で悩んでいても解決するのは難しいのが現実です。

借金返済のプロのグリーン司法書士法人があなたのお悩みを解決します!

以下ボタンより専門家を通すことで破産することなく、借金の減額ができるかどうか匿名でシミュレーションが可能です。

2-1 プライドが高い

プライドが高い人は、自分の金銭状況を他人に知られたくないという気持ちから、問題が深刻化しても助けを求められません。このため、問題がさらに悪化する一因となってしまいます。

他人に助けを求めることができないため、自分ひとりで問題を抱え込み、借金の返済が困難になると自転車操業を始めることがあるのです。結果として、借入れを重ね、さらに状況を悪化させてしまいます。

2-2 他人に良く思われようと嘘をついてしまう

他人に良く思われたいという思いから、自分の経済状況をより良く見せるために嘘をついてしまう人も珍しくありません。見栄を張ることで必要以上の出費をしてしまい、借金を重ねることになります。

嘘をつくことで一時的には周囲の評価を保つことができますが、長期的には自分の経済状況を悪化させ、借金の返済が困難になる原因となります。結果的に、この行動が借金問題をさらに深刻化させることになるわけです。

2-3 計画性がなく収支管理をしていない

計画性がない人は、自分の収入に応じた支出の管理ができず、借金をしてしまう傾向にあります。たとえば、目先の欲望に負けて高価な購入をしてしまうケースなどです。

収支管理をしないことで、自分の経済状態を正確に把握できず、気づいた時には借金まみれの状態になってしまいます。計画的な生活を心がけることが、借金を避ける重要な鍵です。

2-4 お金に関して相談できる相手がいない

借金をしてしまう人のなかには、金銭問題について相談できる相手がいないために、ひとりで悩みを抱え込んでしまうケースが見られます。この孤独感が、問題解決の機会を逃す原因になりがちです。

信頼できる人に相談できれば、冷静な第三者の視点からアドバイスをもらい、問題の解決策を見つけることができます。友人知人であれ、専門家であれ、誰かに相談することで、借金問題解決につながる可能性があることを知っておきましょう。

お金に関する問題を抱えて、借金返済が難しくなってお悩みのみなさんは、新たに借入をしないで解決する方法を検討しましょう。

ぜひグリーン司法書士法人にお気軽にご相談ください!当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

2-5 ギャンブル依存症や買い物依存症である

ギャンブル依存症や買い物依存症のような依存症は、借金を重ねる大きな原因のひとつです。これらの依存症に陥ると、自分の財政状況を度外視してお金を使い続けてしまいます。

依存症によって生じる経済的な問題は、単に借金を増やすだけでなく、人生や家庭に深刻な影響を及ぼします。早期の治療や専門家への相談が、問題を解決するための鍵です。

2-6 楽観的な性格である

楽観的な性格の人は、「どうにかなる」という考えを持ちがちで、そのために収入以上の支出をしてしまいがちです。このような考えが借金の増加につながります。

自分の経済状況に対する現実的な評価を怠ると、気づいた時には手遅れになってしまうことがあります。計画的な金銭管理と現実的な自己評価が重要です。

2-7 借金への抵抗感が少ない

借金に対する抵抗感が少ない人は、簡単に借入れを行い、結果として多額の借金を抱えることになります。これは、短期間で金銭的な問題が複雑化する一因となりがちです。

借金を繰り返し、それに対する感覚が麻痺すると、返済能力を超えた借入れをしてしまうリスクが高まります。責任ある借入れと自己管理が求められます。

2-8 真面目に返済し続けてしまう

真面目に返済を続けること自体は、もちろんよいことです。しかし、過剰な返済が経済的な圧迫を生じさせ、生活費が不足するなど他の問題を引き起こすことがあります。

返済計画を立てる際には、自分の生活費や他の必要経費を考慮に入れ、現実的な返済プランを設定することが重要です。適切なバランスを見つけることで、財政状態を健全に保つことができます。

上記の8つの借金まみれになる人の特徴、および対処法を理解し、適切なアプローチを行うことで、借金まみれから抜け出すことが可能です。

しかしどうしても抜けきれない場合は、専門家への相談がおすすめです。

借金まみれになってしまって自力返済が難しくなり苦しんでおられるみなさんも、諦める必要はありません。解決する方法は残されているので、ぜひグリーン司法書士法人にお気軽にご相談ください!

当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3章 なぜ借金まみれになってしまうのか?その根本的な理由

借金を繰り返してしまう背景には、本人の性格や行動特性だけでなく、育ってきた環境などが大きく影響している場合があります。ここでは、なぜ借金まみれに陥ってしまうのか、その根本的な理由について詳しく解説します。

3-1 家族や身近な人に借金をする人が多かった

親や親族など、身近な人が日常的に借金をしている環境で育つと、借金に対する心理的なハードルが低くなりがちです。子どもの頃から日常的に借金のある生活を見ているため、「手元にお金が足りなければ、とりあえず借りればいい」という感覚が自然と身についてしまいます。

その結果、大人になってからも自分自身が借金をすることに対して抵抗や罪悪感を感じにくくなり、気づかないうちに借金を重ねて借金まみれの状態に陥ってしまうケースが少なくありません。周囲の環境が借金に対する意識に与える影響は非常に大きいといえます。

3-2 十分なお金の教育を受けてこなかった

子どもの頃に、お金の大切さや適切な管理方法について十分な教育を受けてこなかったことも、借金を繰り返してしまう根本的な理由の一つです。「借金はできるだけ避けるべき」「必ず自分の収入の範囲内で生活する」といった基本的な知識が不足していると、後先考えずにクレジットカードのリボ払いやキャッシングを安易に利用してしまいます。

正しい金銭感覚が養われていないため、目先の欲求を満たすために借り入れを繰り返し、結果として多額の借金を抱えて抜け出せなくなることにつながりやすいのです。

4章 あなたは大丈夫?借金まみれの状態を示す危険なサイン

自分がすでに借金まみれの危険な状態にあるかどうか、客観的な基準で状況を把握することは非常に重要です。

以下のような状況に当てはまる場合、自力での解決が難しくなっている危険なサインといえます。

4-1 利息の支払いばかりで元金がまったく減らない

毎月の返済日にきちんと指定された金額を支払っているつもりでも、実際には支払っているお金のほとんどが利息に充てられており、借金の元金がまったく減っていない場合は非常に危険な状態です。

金利が高い貸金業者を複数利用している場合、毎月の返済額の多くが利息分に消えてしまい、いつまで経っても完済の目処が立ちません。

このような状況は、もはや自分の収入だけでは借金をコントロールできていないサインであり、そのまま放置すればさらに借金が膨らんでいく原因になります。

4-2 返済のために他から借りる「自転車操業」に陥っている

ある貸金業者への毎月の返済日を乗り切るために、別の貸金業者から新たにお金を借りて返済に充てる行為は「自転車操業」と呼ばれます。これは借金まみれになっている人の典型的な行動パターンであり、借金問題が極めて深刻化している明確な証拠です。

一時的に返済の穴埋めができたように見えても、実際には利息を含めた借金の総額が雪だるま式に増え続けているだけです。この自転車操業の状態に陥っている場合は、もはや自力での完済は不可能な段階にきているため、直ちに専門家に相談して根本的な解決を図る必要があります。

4-3 借金の総額が年収の3分の1を超えている

消費者金融やクレジットカードのキャッシングなどからの借入総額が年収の3分の1を超えている場合、貸金業法の「総量規制」というルールにより、原則としてそれ以上の新たな借入ができなくなります。借金はいくらから危険な状態なのかという明確な客観的基準の一つが、この「年収の3分の1」というラインです。この水準に達しているということは、借り増しによるその場しのぎのやり繰りが限界に達したことを意味します。この状態にある場合は、すでに自力返済の限界を超えている可能性が極めて高いといえます。

借金がいくらからやばいかについては以下の記事で解説しています。

4-4 借金のことが頭から離れず精神的に辛い状態である

朝起きてから夜寝るまで、常に「次の返済資金をどうやって用意しよう」「いつになったらこの借金生活から抜け出せるのか」と借金の不安が頭から離れない状態は、すでに精神的な限界を迎えているサインです。四六時中お金の心配ばかりしていると、仕事のパフォーマンスが低下したり、日常生活にも大きな支障をきたしたりして、最終的には心身の健康を深く損なう恐れがあります。

このように借金のことばかり考えて精神的に辛いと感じているなら、一人で抱え込まずに早急に債務整理などの法的な解決策を検討するべき時期にきています。

借金地獄とはどのような状態かについては以下の記事で解説しています。

5章 借金まみれのままでいると起きること

借金まみれのままで、その状態が改善されない場合に、次に挙げる9つのようなことが起こってくる可能性があります。

- 遅延損害金が発生する

- 電話や書面による借金の催促が来る

- 信用情報機関に事故情報が登録される

- 催告書が届く

- 一括請求の通知が届く

- 訴訟を起こされる

- 財産が差し押さえられる

- 家族や友人に見放されてしまう

- 闇金や犯罪に巻き込まれるリスクが増える

ひとつずつ、内容を見ていきましょう。

5-1 遅延損害金が発生する

遅延損害金は、借金の返済が遅れた場合に発生する損害賠償金です。この金額は返済が遅れる期間が長くなるほど増加します。

遅延損害金の利率は、契約内容や貸金業者によって異なりますが、法律で定められた上限利率は年率20%です。なお、貸金業者からの借入れの場合は想定しがたいですが、契約のなかに遅延損害金の規定がない場合は、年率3%の法定利率が適用されることになります。

なお、遅延損害金の詳細や計算方法、および解決方法については、以下の記事で詳しく取り上げています。

ぜひ、そちらも参考にしてください。

5-2 電話や書面による借金の催促が来る

借金の返済が遅れると、貸金業者から電話や書面での催促が行われます。このプロセスは借金が残っているかぎり続く可能性があるものです。

催促の頻度や方法は、貸金業者の方針によって異なりますが、返済の遅延が長引くと、より厳しい手段を取られることもあります。適切な対応をとらないと、さらなる法的措置のリスクが高まるので注意が必要です。

5-3 信用情報機関に事故情報が登録される

借金の返済遅延は信用情報機関に記録され、「事故情報」(異動情報)として扱われます。これは、個人の信用度に大きな影響を及ぼします。

事故情報が登録されると、新たな借入やクレジットカードの申し込みが困難になる場合があります。この情報は一定期間(完済および解約から5年程度)記録され続けるため、長期間にわたって影響を受ける可能性があります。

たとえ事故情報ではなくても、借金まみれの状況が登録されていると、新たな借入は難しいでしょう。

信用情報については、以下の記事で詳しく取り上げています。

信用情報の調べ方(開示請求手続きの方法)もわかりやすく解説しているので、併せて参考にしてください。

5-4 催告書が届く

借金の返済期日が過ぎて未納の場合、一般的に「督促状」が送付されますが、督促状を複数回にわたって送付しても、まだ支払いも連絡もなく放置されたときに「催告書」が届きます。法的な手続きへの移行を示唆するものです。

催告書を受け取った段階から、返済に対する債務者の法的責任がより厳しく問われることになります。迅速な対応が求められる状況といえるでしょう。

なお、督促状については対処法も含めて、以下の記事で詳しく取り上げています。

ぜひ、そちらも参考にしてください。

5-5 一括請求の通知が届く

借金の返済が著しく遅れた場合、一括請求の通知が送付される場合があります。これは残りの借金全額の、即時返済を要求するものです。

一括請求の通知を無視すると、債権者は裁判所を通じて法的な手続きを開始する可能性が極めて高まります。そのため、一括請求の通知に対しては、速やかな対処が必要です。

5-6 訴訟を起こされる

借金の返済が滞り、和解や合意に至らない場合、貸金業者は訴訟を起こすことがあります。訴訟が開始されると、裁判所を介した正式な手続きが開始されるのです。

訴訟により、債務者は法的義務を果たすことが求められます。判決に従わなければ、次に触れる差押えなどの、さらに深刻な状況に陥りかねません。

5-7 財産が差し押さえられる

訴訟の結果、裁判所から債務者の財産を差し押さえる命令が下されることがあります。差押えは現金、銀行口座、不動産など、さまざまな財産に及ぶものです。

財産が差し押さえられると、債務者はそれら対象の財産を自由に使うことができなくなります。これは、債務者の生活に大きな困難をもたらすでしょう。

差押えの対象となる財産や差押えを禁じられている財産などについては、以下の記事で詳しく取り上げています。

ぜひ、そちらも参考にしてください。

5-8 家族や友人に見放されてしまう

借金問題は、家族や友人との関係にも悪影響を及ぼすことがあります。借金を理由に、彼らとの信頼関係が損なわれることも少なくありません。

経済的な問題が原因で人間関係が破綻すると、心理的な支援を受けることが難しくなります。孤立無援の状態は、債務者の精神的な負担を一層重くするでしょう。

5-9 闇金や犯罪に巻き込まれるリスクが増える

経済的な困窮が深刻化すると、合法的な手段での解決が困難になり、闇金からの借入れや違法な行為に手を出すリスクが高まります。闇金からの借入れは、さらなる経済的な苦境を招くことになるでしょう。

また、金銭的な問題を解決しようと犯罪に手を染めるケースもあります。これらの行為により、法的な罰則に直面するだけでなく、社会的な信用を失う結果になることが多いです。

借金が返せないとどうなっていくのかや、そういう場合の対処法については、以下の記事で詳しく解説しています。

そちらも、ぜひ参考にしてください。

6章 借金まみれを治す方法

借金まみれを積極的に直す主な方法は、以下のように6つ考えられます。

- 貸付自粛制度を利用する

- クレジットカードや消費者金融のカードを解約する

- 家計簿をつける

- カウンセリングを受ける

- 依存症の自助グループに通う

- 自力返済が難しいなら債務整理を検討する

それぞれを見ていきましょう。

6-1 貸付自粛制度を利用する

貸付自粛制度とは、過剰な借入れを防ぐために、金融機関が借り手の希望によって新たな貸し付けを自粛する制度です。具体的には、浪費癖やギャンブル等依存症による借金問題の解決を支援します。

制度の利用は、個人が直接信用情報機関に申し出なければなりません。申し出た後は、一定期間新たな借入れが制限されるため、計画的な返済が可能になります。

しかし、既存の借金に対する直接的な解決策ではないため、利用する場合は自己の財務状況をよく考慮する必要があります。また、他の債務整理手続きと併用することで、より効果的な借金解決につながる場合があります。

貸付自粛制度の特徴やメリットを表にまとめると、以下のとおりです。

| 貸付自粛制度の特徴 | メリット |

|---|---|

|

|

6-2 クレジットカードや消費者金融のカードを解約する

クレジットカードや消費者金融のカードを解約することは、新たな借入れを防ぎ、借金返済に集中するための有効な手段です。解約することで、支出をコントロールしやすくなります。

解約前には、自動引き落としの支払い方法の変更や、未払いの分割払い・リボ払いがないか確認する必要があります。また、ポイントやETCカード、家族カードの扱いにも注意が必要です。

カード会社によっては、解約手続きを電話一本で簡単に行える場合が多いですが、解約時に必要な情報を事前に準備しておくことが欠かせません。解約後は、財布の中のカード枚数を減らし、金銭管理をシンプルにできます。

このような流れが断ち切れない人は、一旦請求をストップできる債務整理がおすすめです。

借金問題から「債務整理」を検討しているみなさんは、債務整理のプロフェッショナルであるグリーン司法書士法人に、お気軽にご相談ください!

当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

6-3 家計簿をつける

家計簿(昔ながらのノート型やスマホアプリ)をつけることで、日常的に何に対していくら使っているかが明確になり、無駄遣いを減らし節約につながります。具体的に支出を分類することで、財政状況の全体像が一目で把握できるようになるでしょう。

家計簿を使い続けるコツとしては、節約の目標を設定し、自分に合った家計簿の形式を選ぶことです。目標が明確であり、使い勝手のよい家計簿を選ぶことで、継続的しやすくなります。

さらに、家計簿をつける際は、細かい項目分けよりも継続しやすい分類で始め、扱いやすいものを選ぶことが推奨されます。

なお、家計簿が自己破産を行なった際に果たす役割については、以下の記事で詳しく特集しています。

そちらも、ぜひ参考にご覧ください。

6-4 カウンセリングを受ける

カウンセリングを受けることで、借金問題に対する精神的なサポートを受けられます。専門家からのアドバイスを通して、借金返済に向けた具体的な計画を立てることが可能です。

また、カウンセリングは自己の財務状況を客観的に分析する機会を提供し、返済の考え方を見直すきっかけにもなります。専門家との対話を通じて、返済プランの最適化や、返済に伴う心理的負担の軽減が期待できるでしょう。

借金に関するストレスや不安を軽減し、前向きに返済に取り組むためにも、カウンセリングは有効な手段です。定期的なカウンセリングを受けることで、借金解決へのモチベーション維持にもつながります。

6-5 依存症の自助グループに通う

依存症の自助グループに参加することで、同じ問題を抱える仲間からの支援を受けることができます。これは、自身の依存症を克服するための大きな励みとなるでしょう。

自助グループでは、他のメンバーの成功事例を聞くことができ、自己の回復への希望を見いだすことが可能です。また、経験者からの具体的なアドバイスが、依存症の克服に役立ちます。

定期的に開かれるミーティングに参加して、互いに励まし合いながら依存症の克服に向けた歩みを共にするプロセスは、非常に有益です。個人が孤立せずに問題を乗り越えられるよう支援し、精神的な安定をもたらします。

なお、借金の依存症の概要やなりやすい人の特徴、改善するためのコツや相談を受けてくれる機関について、以下の記事で詳しくまとめています。

そちらも、ぜひ併せてお読みください。

6-6 自力返済が難しいなら債務整理を検討する

自力での返済が難しい場合は、債務整理を検討することが解決策のひとつです。債務整理には、任意整理、個人再生、自己破産などの方法があり、それぞれの状況に応じた最適な選択が可能です。

債務整理を行うことで、借金の一部または全部が免除されることもありますし、返済計画の見直しにより月々の返済額を減らすことができます。専門家に相談することで、自身の状況に最適な債務整理の方法を選択できます。

7章 借金まみれで自力返済が難しいなら債務整理を利用しよう

借金の返済が困難になったとき、自力での返済が難しい場合には債務整理が有効な手段となります。債務整理には、任意整理、個人再生、自己破産といった複数の方法があり、それぞれに特徴と適用条件があります。

債務整理を検討する際には、まず現在の借入総額や月々の返済可能額を正確に把握し、収支状況を明確にすることが重要です。これには、借入先ごとの残高や利率、返済額をリストアップし、収支を把握する作業が求められます。

債務整理の主な種類ごとの特徴やメリット、デメリットについては、以下の表にわかりやすくまとめてあります。

横スクロールできます

| 債務整理の種類 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 特徴 | 裁判所を通さずに、債権者と直接交渉して借金の減額や返済計画の見直しを行う方法 | 裁判所に申立てを行い、借金の減額と返済計画の認可を得る方法 | 裁判所に申立てを行い、全ての借金を免除してもらう方法 |

| メリット | ・手続きが比較的簡単で費用が安い・裁判所への申立て記録が残らない ・家族や勤務先に知られ | ・借金を大幅に減額できる・住宅ローンや車ローンなどの財産を守れる ・将来、再び借金問題に陥る可能性が低い | ・借金が全て免除される ・新しい生活をスタートできる |

| デメリット | ・減額できる金額は債権者との交渉次第・将来、再び借金問題に陥る可能性がある | ・裁判所への申立て記録が残る | ・裁判所への申立て記録が残る ・官報に永久に掲載される ・一定期間、クレジットカードやローンを利用できない ・一定期間、就業制限を受ける |

| 適したケース | ・債務額が大きくなく、将来的に返済できる見込みがある場合 ・任意整理の詳細・解決事例はコチラ ↓ 借金をなくせる任意整理とは?メリット・デメリットや向いている人 任意整理の経験談・解決事例 | ・一定収入はあるが債務額が大きく、任意整理では難しい場合 ・個人再生の詳細・解決事例はコチラ ↓ 小規模個人再生とは|給与所得者再生との違いやメリット・デメリット 個人再生の経験談・解決事例 | ・債務額が非常に大きく、他の方法では返済が難しい場合 ・自己破産の詳細・解決事例はコチラ ↓ 自己破産とは?メリット・デメリットや手続きの流れを徹底解説 自己破産の経験談・解決事例 |

債務整理の種類と生活への影響に関しては、以下の記事で詳しく解説しています。ぜひ、そちらも参考にご覧ください。

以下の返済シミュレーションツール【バーチャル債務整理】を使えば、借金問題の解決のために債務整理を行った場合に、借金がどれくらい減るのかの目安がわかります。

専門家に相談することで、自身の状況に最適な債務整理の方法を選択し、手続きの進め方をアドバイスしてもらうことができます。司法書士や弁護士などの専門家は、債務整理のプロセスをサポートし、法的な問題をクリアにしてくれます。

借金問題から「債務整理」を検討しているみなさんは、債務整理のプロフェッショナルであるグリーン司法書士法人に、お気軽にご相談ください!

当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

今回は、借金まみれの人の特徴や、どんなリスクが考えられるかなどを解説しました。借金返済の問題に直面した場合、自力での返済が難しいなら債務整理が解決の糸口となることがあります。債務整理は、経済的再生のための一歩として考えられます。

債務整理の方法を選択するにあたり、専門家への相談が推奨されます。適切なアドバイスを受けることで、個々の状況に合った最良の解決策を見つけることが可能です。

債務整理を進めることで、借金問題からの解放だけでなく、金融リテラシーの向上や、将来の健全な金融生活への第一歩となります。借金返済の悩みを抱えている方は、ひとりで悩まずに、今すぐ専門家に相談しましょう。

さまざまな借金問題を抱えてお悩みのみなさんは、返済のための新たな借入などを考えず、グリーン司法書士法人に、お気軽にご相談ください!

当司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 借金がある人の特徴とは?

- 借金を重ねてしまう人の特徴は、主に下記の通りです。

・プライドが高い

・他人に良く思われようと嘘をついてしまう

・計画性がなく収支管理をしていない

・お金に関して相談できる相手がいない

・ギャンブル依存症や買い物依存症である

・楽観的な性格である

・借金への抵抗感が少ない

・真面目に返済し続けてしまう

- 借金をしている人の割合は?

- 借金をしている人の割合は日本人口に対して約8.6%です。

そして、多重債務者の割合は3.1%です。

次に確認したいページ