この記事は約 12 分で読めます。

- 消費者金融の借金を返せないときの流れ

- 消費者金融の借金を返せないときの対処法

「消費者金融の借金を滞納しているけれど、このまま返せないとどうなるのだろうか…。」

「もう借金を返せない状態にあるのに、何か解決できる方法はないものか…。」

といった悩みなど、消費者金融からの借金を返せないことに悩んでいる方は少なくありません。

消費者金融に限らず、借金を返せないからと放置・滞納してしまうと、メールや電話などで督促が始まることとなり、滞納翌日から遅延損害金が加算されるため支払総額を増やすことになります。

いずれはブラックリストに載る状態になってしまい、財産を差押えられてしまう恐れも出てくるでしょう。

しかし、早い段階で対処することで最悪の事態は回避できます。

そこで、

- 消費者金融の借金を返せないときの4つの流れ

- 消費者金融の借金が返せないときの3つの対処法

の2つについて詳しく解説していきます。

目次 ▼

1章 消費者金融の借金が返せない人の特徴

消費者金融に限らず、借金を重ねてしまい自力で返済できなくなってしまう人には、プライドが高く見栄っ張り、収支管理できていないなどの特徴があります。

消費者金融の借金が返せなくなってしまう人の特徴は、主に下記の通りです。

- プライドが高い

- 他人に良く思われようと嘘をついてしまう

- 計画性がなく収支管理をしていない

- お金に関して相談できる相手がいない

- ギャンブル依存症や買い物依存症である

- 楽観的な性格である

- 借金への抵抗感が少ない

- 真面目に返済し続けてしまう

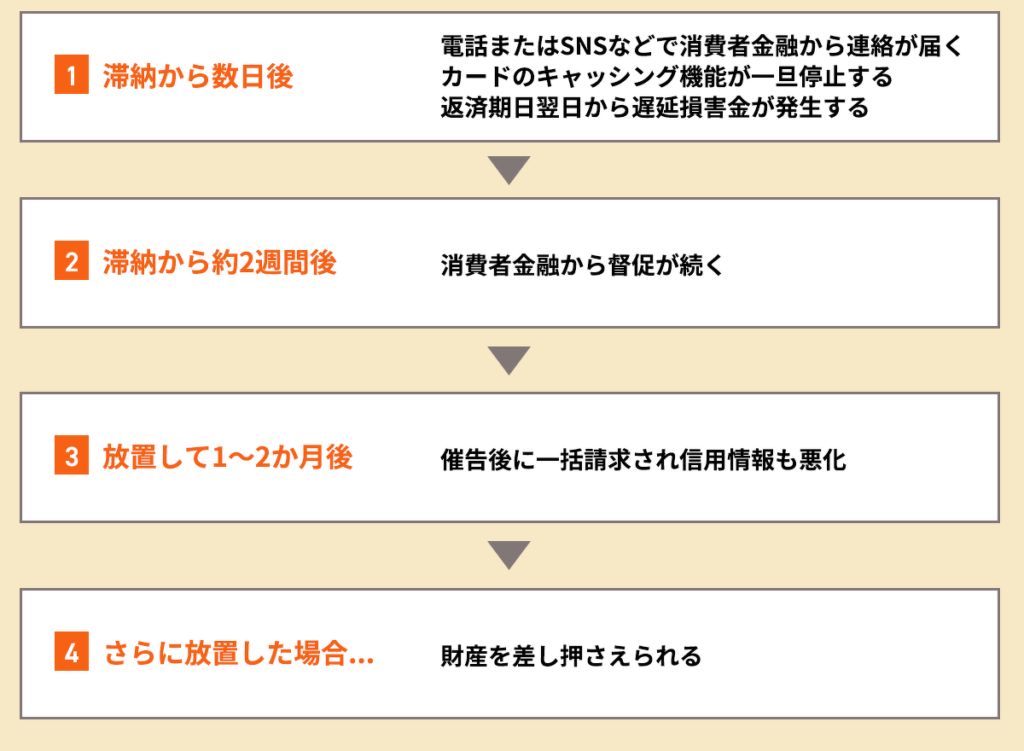

2章 消費者金融の借金を返せないとどうなる?起きる4つのこととは

消費者金融の返済を滞納すると、遅延損害金が発生します。

さらに、返済を求める督促状も自宅に届きますし、滞納が2ヶ月以上にわたると信用情報機関に事故情報が登録されてしまいます。

具体的な流れは、下記の通りです。

この4つの流れに沿って、それぞれ詳しく説明していきます。

2-1 遅延損害金が加算される

消費者金融からお金を借りているのに、返済日になっても支払わなかった場合、起きることとして挙げられるのは次の3つと考えられます。

- 電話またはSNSなどで消費者金融から連絡が届く

- カードのキャッシング機能が一旦停止する

- 返済期日翌日から遅延損害金が発生する

この中で特に注意しておきたいのが、3つ目の「遅延損害金」が発生することです。

遅延損害金の計算方法

この「遅延損害金」は「延滞利息」や「遅延利息」と呼ばれることもありますが、「返済期日翌日」から発生します。

本来の返済額である元金と利息に加算されますが、返済日以降は金利の高い遅延損害金だけが加算されます。

消費者金融の場合、遅延損害金の金利を「年率20%」で設定していることが多いため、コストの負担が大きくなると留意しておいてください。

なお、遅延損害金の金額は次の計算式で算出できます。

【遅延損害金=借入残高×遅延損害金利率(年率)÷365日×滞納日数】

かりに消費者金融からの借金100万円を60日(2か月)滞納した場合で、年率20%の金利が適用された遅延損害金であれば、次の金額を負担することになります。

【100万円×20%÷365日×60日=32,877円】

このように、遅延損害金が発生すると、支払いの負担がかなり重くなることを踏まえておく必要があるでしょう。

遅延損害金について詳しい内容はこちらで解説しています。

2-2 消費者金融から督促が続く

消費者金融から電話やSNSで連絡があっても応じることなく、2週間程度すると今度は自宅に「督促状」が届きます。

「督促状」とは未払い料金や借金返済を催促する文書で、返済日を過ぎているため早急に支払いをしてもらうように促すために送られます。

法的な拘束力はなく、無視しても罰則はないものの、記載されている期日までに返せないときには、消費者金融に連絡・相談することも必要です。

これを放置してしまうと法的拘束力のある通知が届くことになります。

2-3 催告後に一括請求され信用情報も悪化する

消費者金融の借金を滞納したまま連絡もせず、放置して1~2か月経つと、今度は「催告書」が届きます。

「催告書」も督促状と同じく返済を求めるために送られますが、「このまま滞納が続けば裁判も辞さない」というより強い内容が記載されています。

「督促状」や「催告書」が届いているのにもかかわらず、さらに滞納から2か月を超えると消費者金融業者から未払い分を「一括請求」され、信用情報も悪化し「ブラックリスト入り」してしまいます。

一括請求が可能になる理由

一般的に、債務者の返済が数回遅れたときには、「期限の利益」を失うことになります。

期限の利益とは

期限が付いていることによって当事者が受ける利益のことであり、たとえば消費者金融から借金をしていても返済期限までは支払いをしなくてよいという利益のことです。お金を貸している消費者金融などの債権者は、その利益を与える見返りとして、利息を受け取ることができます。

期日どおりに返済を続けていれば「期限の利益」は守られますが、滞納が続けば喪失するため、お金を貸した消費者金融は「一括請求」できるようになってしまいます。

信用情報の悪化とは

この段階では、カードローンも「強制解約」されることになり、「信用情報」は「ブラックリスト入り」したことを示す「異動」の記録に変わり悪化します。

信用情報とは

信用情報とは、借入れの契約・申し込み・返済・残高などの情報のことで、客観的な取引の事実として登録される個人の情報のことです。

「信用情報」を管理しているのは、次の3つの「信用情報機関」です。

- CIC(株式会社シー・アイ・シー)…クレジットカード会社や消費者金融などが主に加盟

- JICC(株式会社日本信用情報機構)…消費者金融から銀行まで多くの金融業者が加盟

- KSC(全国銀行個人信用情報センター)…銀行・信用金庫・信用組合などが加盟

信用情報機関とは

信用情報機関とは、一定期間のローンやクレジットの契約・申し込みに関する信用情報や、客観的な取引事実を登録した個人情報などについて管理・記録している機関のことです。

たとえば「CIC」なら61日以上または3か月以上、「JICC」は3か月以上経過すると信用情報に「異動」と記録されます。

これは「ブラックリスト入り」した状態を示し、カードローンだけでなくいろいろな借入れの審査にも悪影響を及ぼすことになりますので注意してください。

2-4 財産を差し押さえられる

消費者金融から一括請求されたのに応答せず、さらに放置した場合には、訴訟などの法的な手続を経て財産は「差押え」の対象となります。

差押えの対象となるのは、一般的には勤務先から受け取っている給与や自宅です。このため差押えがあると職場にも消費者金融からの借金や差押えの事実を知られてしまいます。

財産が差し押さえられてしまうと、その後は自分で処分することは禁止されます。こうなると自分から手続を止めることが非常に難しくなるため、差押え前に対処が必要です。

差押えの兆候

差押えは非常に強力な手段のため、債権者が勝手にこの手法をとることはできません。差押えをするには

- 訴訟の提起

- 判決の取得

- 差押えをすることの裁判所の許可(強制執行許可)

という段階を経なければなりません。そして、訴訟の前には①「訴訟しますよ」という予告通知や、②「訴訟したから裁判所に来てね」という訴状・期日呼出状などが届きます。これらが届いたら無視せずしっかりと対応することで、差押えという最悪の事態を避けることができます。

3章 消費者金融の借金が返せないときの3つの対処法

消費者金融から借りたお金を返せないという理由で、そのまま滞納し続けることは大きな損害につながります。

そこで、返したくても返せないときの対処法として、次の3つを検討しましょう。

- 消費者金融に相談する

- 借換ローンを利用する

- 債務整理をする

それぞれ詳しく説明していきます。

3-1 消費者金融に相談する

消費者金融への返済が遅れてしまいそうなときや、すでに遅れてしまったときには、まずは消費者金融に連絡してその旨を伝え、返済について相談しましょう。

返済日や返済金額について相談したいときは、消費者金融のホームページにある会員向けサイトやコールセンターで可能です。

たとえ遅れていても返済する意思があることを示すことが大切ですが、返せないときには支払う金額や返済方法などの変更に応じてもらえることもあります。

いずれにしても、一部だけでも返済ができるときや、期日を延ばしてもらえれば支払いができるといったときでなければ、今後自力で返済を続けていくことは厳しいと考えられます。

3-2 借換ローンを利用する

消費者金融の借入れ金利は、最大で「年率18%」と高めに設定されます。

たとえば銀行などであれば金利が低く設定されるため、「借換ローン」を利用することで毎月の返済や利息負担を軽減できます。

複数の消費者金融から借金しているのなら、金利の低い「おまとめローン」を利用し借金を一本化することも検討できるでしょう。

なお、「借換ローン」を利用したほうがよいケースとは、

- 年収の3分の1以下の借入総額になる場合

- 滞納している期間が2か月以内の場合

- 消費者金融よりも金利が下がる場合

などです。

これ以外のときは、別の方法を検討したほうがよいと考えられます。

3-3 債務整理をする

「債務整理」とは、借金減額または支払免除により、借金問題の根本的解決を目指す手続のことです。

具体的な「債務整理」の方法は主に次の3つです。

- 任意整理

- 個人再生

- 自己破産

この3つは種類により、期待できる効果やデメリットなどが異なるため、最も適した方法を見極め選ぶことが大切といえます。

それぞれどのような方法か、説明していきます。

任意整理

「任意整理」とは、消費者金融と交渉して将来発生する利息や遅延損害金をカットしてもらい、負担のない毎月の返済額で3~5年かけて完済することを目指す方法です。

債権者によるものの、和解時点までの利息と元金は減額されないことが多いため、続けて支払うことが必要になります。

ただ、保証人付きの借金などは手続の対象から外すなど、対象とする借金を選ぶことができるというメリットもある方法です。

消費者金融からの借金で毎月の返済負担が重いものの、月々の返済額が少なくなれば支払いができるという場合は、「任意整理」を選ぶとよいでしょう。

任意整理について詳しく知りたいなら、以下の記事を参考にすることをオススメします。

個人再生

「個人再生」とは、借金額を5分の1から10分の1まで大幅に減額できる方法で、残りを3~5年に返済期間を設定し返済できます。

消費者金融などからの借金以外に、「住宅ローン」の支払いもあるときは、自己破産するときのように持ち家を処分せずに借金整理が可能です。

ただし「任意整理」のように、保証人付きの借金は除外することはできないため、その点を踏まえた上で選ぶことが必要となります。

個人再生について詳しく知りたいなら、以下の記事を参考にすることをオススメします。

自己破産

「自己破産」とは、借金返済を全額免除してもらうための手続で、無収入の方や生活保護受給者なども利用できることが特徴です。

ただし財産は処分されてしまうことや、個人再生と同じく保証人付きの借金なども含め、すべての借金が手続の対象となるため慎重な判断が必要といえます。

自己破産について詳しく知りたいなら、以下の記事を参考にすることをオススメします。

4章 消費者金融から借りる前に知っておくべきこと

消費者金融から借金をしたものの返済できないといった状況を避けるためにも、やむを得ず消費者金融から借り入れをする際には、下記について確認しておきましょう。

- 金利や返済条件

- 消費者金融の借入履歴が信用情報機関に登録されること

- 自分の返済能力

- 返済計画の立て方

上記について理解し、無理のない範囲で借入を行えば、消費者金融の借金を返せないといった状況も回避できるはずです。

なお、消費者金融で借入をすると履歴が信用情報機関に登録されます。

期日までに返済したとしても、住宅ローンやクレジットカードの審査に影響を及ぼす恐れがある点は理解しておきましょう。

まとめ

消費者金融からの借金を返せないため、滞納している方や滞納しそうな方は、放置し続けた場合には最終的に財産を差押えられてしまうことを留意しておくべきです。

返せないときは消費者金融にまずは相談することが必要であり、それでもダメなら借換ローンを利用することも検討しましょう。

自力での返済が難しいときには債務整理もありますが、3つの方法からどれを選ぶか慎重な見極めが必要です。

もし消費者金融の借金を返せないことに悩み、債務整理を検討しなければならない状況にあるのなら、まずはグリーン司法書士法人グループへの相談してみることをオススメします。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 消費者金融の借金が返せないときはどうなる?

- 消費者金融の借金を返済できない場合、以下の流れで財産が差し押さえられてしまいます。

①遅延損害金が加算される

②消費者金融から督促が続く

③催告後に一括請求され信用情報も悪化する

④財産を差し押さえられる

消費者金融の借金を返済できないときについて詳しくはコチラ

- 借金を返済しないでいるとどうなる?

- 借金を返済しないでいると督促が届き、督促も無視すると裁判を起こされる恐れがあります。

裁判を起こされると財産を強制的に差し押さえられてしまう可能性があります。

借金の踏み倒しについて詳しくはコチラ

- 借金が返済できないときの対処法は?

- 借金を返済できないときは、下記の対処法をお試しください。

・債権者に相談する

・借換ローンを利用する

・債務整理をする

借金返済が難しいときの対処法について詳しくはコチラ

次に確認したいページ