この記事は約 16 分で読めます。

- おまとめローンとは何か

- おまとめローンの審査が通らない原因

- おまとめローンの審査に通るための条件

- おまとめローンの審査に通すコツ

おまとめローンを利用すれば、借金を一本化でき返済計画を立てやすくなります。

また、上限金利は借入金額が多いほど低くなるため、借金をひとつにまとめることで金利を下げられ、毎月の返済負担を軽減できる可能性もあります。

複数から借入をしていて返済を負担に感じている場合は、おまとめローンの利用を検討しても良いでしょう。

ただし、おまとめローンには審査があり、すべての人が利用できるわけではありません。

審査時点で借金総額が自力返済できないと判断されると、おまとめローンの審査に通らないのでご注意ください。

本記事では、おまとめローンの審査が通らない原因と落ちた場合の対策方法について解説いたします。

おまとめローンのメリット・デメリットについては、以下の記事で詳しく解説しているので参考にしてみてください。

目次 ▼

1章 おまとめローンを利用すれば返済負担を軽減できる

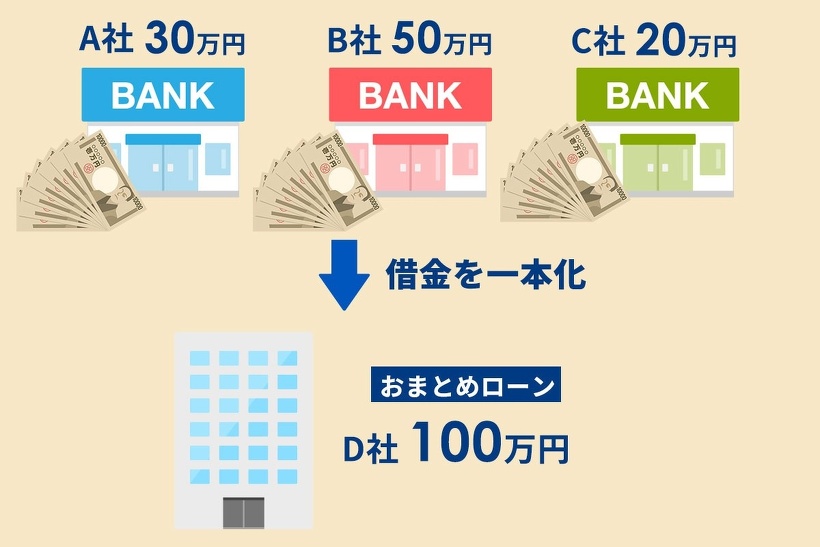

おまとめローンとは、複数社からの借金をひとつにまとめるサービスであり、毎月の返済負担を軽減する効果が期待できます。

金利は借入金額が多いほど低くなるため、借金をひとつにまとめることで金利が下がる可能性があるからです。

また、複数の借金をひとつにまとめることで、返済日の管理をしやすくなり返済計画を立てやすくなる点もメリットといえるでしょう。

おまとめローンの種類は、主に下記の3つに分けられます。

| おまとめローンの種類 | 特徴 |

|---|---|

| 銀行のおまとめローン | ①おまとめ専用のローンと②用途自由のフリーローンの2種類に分けられるフリーローンも借入後は完済しない限り、追加で融資を受けられない |

| 消費者金融のおまとめ専用ローン | 申込みからの審査結果がスピーディーで手続きも比較的簡単である |

| 銀行カードローン | 消費者金融と比較すると低金利のサービスが多く総額を下げられる |

2章 おまとめローンの審査が通らない7つの原因

おまとめローンに申し込んだものの「審査に通らない……」という方は、審査落ちしてしまう原因を作ってしまっているかもしれません。

おまとめローンの審査が通らない原因としては、次の7つが考えられます。

- 完済が現実的ではない借金額である

- 借入件数が多い

- 転職直後や雇用形態に問題がある

- 信用情報に問題がある

- 債務整理の履歴がある

- 申込情報で虚偽申告をした

- 短期間で複数のローンの審査をした

このいずれかに引っ掛かると、審査に通るのが難しい傾向にあります。

それぞれ詳しく見ていきましょう。

2-1 完済が現実的ではない借金額である

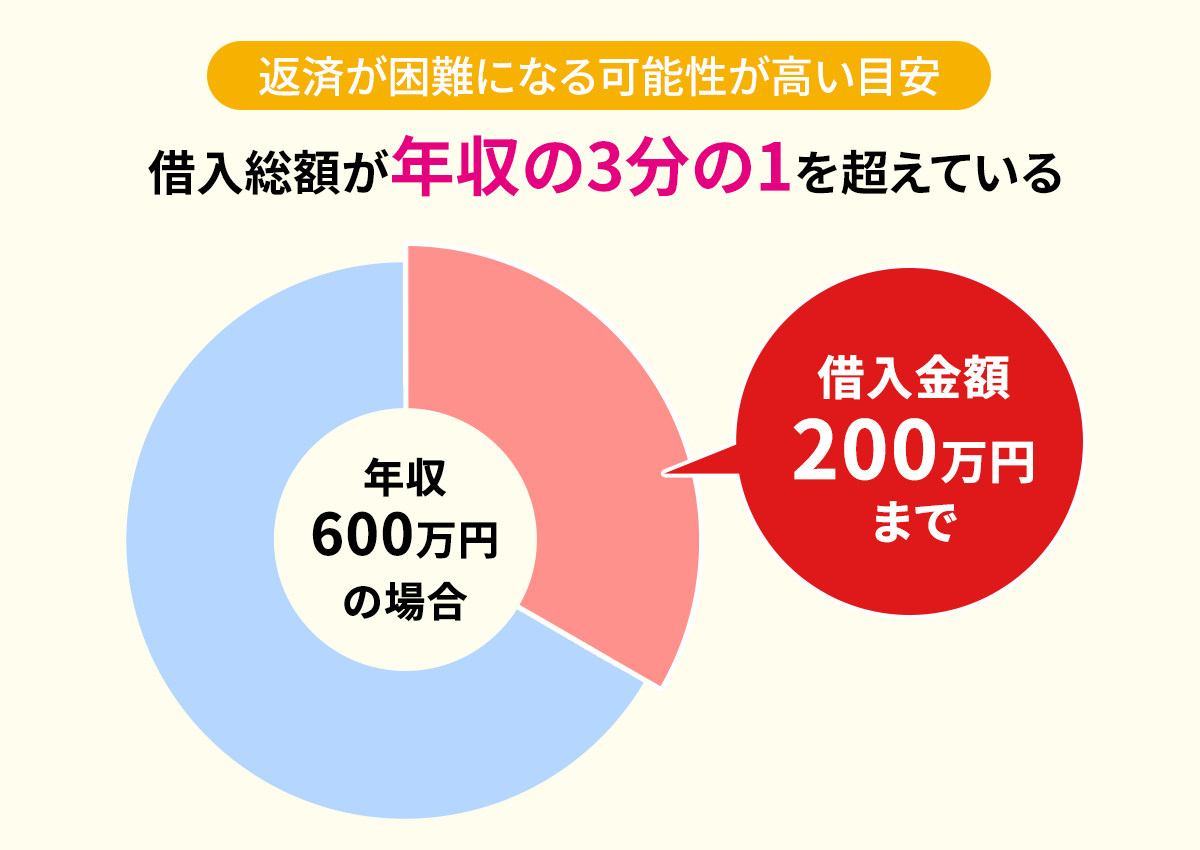

おまとめローンを使っても完済が現実的ではないほど借金があるケースは、おまとめローンの審査に落ちる可能性があります。

そもそも、総量規制によって、年収の3分の1以上は借りることができませんが、総量規制の対象とならないショッピングクレジットの残高などが加わると、年収の3分の1を超えることも多々あります。

ただし、おまとめローンは総量規制の対象外であり借入金額に上限がないため、年収の3分の1以上でも制度上は借入は認められます。

しかし、銀行カードローンは自主規制を設けており、年収の1/3以上の借入審査を行ったことで、審査落ちしてしまう可能性があります。

例外として、消費者金融の場合は債務者に有利になる借り換えプランを提案することで、総量規制の対象外になり年収の3分の1以上の借入も可能です。

総量規制に引っかかる額の借金をまとめたい場合は、消費者金融のおまとめローンを検討しましょう。

2-2 借入件数が多い

借入件数が多い場合も、おまとめローンの審査に落ちやすくなってしまいます。

総量規制の影響を受けない場合でも、①何社からいくら借入しているのかと②そのうちいくら返済しているのかを債権者は必ず確認するからです。

当然、複数社から借入しているにもかかわらず全く返済していないようでは、おまとめローンを利用したところで踏み倒されるリスクが高いと考え、審査で落とされる可能性が上がります。

借入件数が多いと判断する目安は、4~5社と言われています。

しかし、金融庁などが公表している多重債務者対策の資料では、3件以上の借入から多重債務者としているため、何社から審査落ちするといった明確な基準はないでしょう。

中には、件数よりも支払える金額かどうかを重視する金融機関もあります。

2-3 転職直後や雇用形態に問題がある

おまとめローンの審査をする上で、返済能力は重要な要素となってきます。

例えば、雇用形態や勤続年数は審査の判断基準となるでしょう。

転職直後だと安定して稼げるか分からないと判断されて、審査に通らない可能性があります。

また、アルバイトや派遣といった、収入に安定性がない雇用形態の場合も金額によっては厳しいでしょう。

2-4 信用情報に問題がある

信用情報に問題があると、おまとめローンの審査に通らない恐れがあります。

信用情報は、カードローンやクレジット、スマホの支払いといった信用取引の利用履歴のことです。

信用情報を確認すれば、返済日の延滞や債務整理、保証会社による代位弁済など経済的に信頼できない行動を取ったことがあるかを確認可能です。

すでに返済を延滞している場合は、返済能力がないと判断され、おまとめローンの審査に落ちてしまうでしょう。

2-5 債務整理の履歴がある

債務整理の履歴がある方も、おまとめローンの審査に通らない可能性が高いです。

債務整理をすると信用情報機関に事故情報が登録されてしまうかため、審査時にはバレてしまいます。

過去に債務整理をしているにもかかわらず、複数社から借入をしている状況では、おまとめローンの審査に落ちる可能性が高いでしょう。

2-6 申込情報で虚偽申告をした

審査に通りたいからと言って、申込情報で虚偽報告をした場合は信頼できないと見なされ、当然審査に通りません。

申込情報で明らかに収入を盛ったり、借入件数を少なく申請したりと審査に通るために虚偽報告をする方も少なくありません。

しかし、申込情報は本人確認書類や収入証明書類などで確認されてしまうので、この時点で正しい年収がバレてしまいます。

加えて、信用情報機関で他社の借入件数や返済履歴をチェックするため、虚偽報告をしても高確率でバレてしまうでしょう。

2-7 短期間で複数のローンの審査をした

「複数社でローンを申込めば、どれか1社くらいは貸してくれるだろう」そんなダメ元感覚で申込をする方も中にはいますが、これは審査に通らない原因になり得ます。

ローンの審査も信用情報機関に記録され、短期間で審査申込みを繰り返している人は信頼に欠けると判断されるからです。

なお、ローンの審査申込みの履歴は、信用情報機関に半年間登録されます。

ローン審査に立て続けに落ちた場合、半年は大人しく既存の金融機関で返済を続けましょう。

3章 ブラックOK・審査に緩いおまとめローンは存在しない!

信用情報機関のブラックリストに登録されている場合、情報が抹消されるまでローンの審査に通ることはありません。

すでにブラックリストに登録されている方は、残念ながらブラックリスト入りが消えるまで現状の借入先で真面目に返済するしかありません。

そうは言っても、おまとめローンを利用して利息を少しでも下げたい、返済スケジュールの管理をしたいと考える人も多いのではないでしょうか。

しかし、ブラックリスト入りをしている人でも審査に通過するおまとめローンは存在しません。

インターネットや掲示板で「申込ブラックでもOK!」「審査不要でおまとめローン」と謳っているものもありますが、こちらはすべて詐欺か闇金です。

法律を無視した運営のため、当然ながら総量規制を守らず法外な利息で貸し付ける可能性も十分に考えられます。

また、闇金はそもそも正規に登録された業者ではないため、債務整理では借金の減額ができません。

そのため、一度利用してしまったら弁護士を通して長期的に戦う必要が出てきます。

嫌がらせに耐えながら泥沼化する場合もよくあるケースです。

4章 おまとめローンの審査が通らない場合にすべきこと

本記事の2章では、おまとめローンの審査が通らない原因を紹介しました。

中には、心当たりがある項目が見つかった方もいるのではないでしょうか。

おまとめローンの審査に落ちてしまった場合、通過するためには以下の方法で対策していきましょう。

- 現在の借入先の数と借金の残高を確認する

- 現時点でブラックリスト入りしているかどうかを確認する

- 繰り上げ返済できるものがあれば完済する

- 勤続年数など審査条件を改善していく

それぞれ詳しく解説していきます。

4-1 現在の借入先の数と借金の残高を確認する

「借入件数も借金もあちこちで膨れ上がって、収拾つかないからおまとめローンを利用したい」という考えの方は多くいます。

しかし、自分自身が現在の状況をしっかり把握していないようでは、審査に通過するのは難しいでしょう。

まずは、エクセルでも紙でも良いので、現在の借入先の数と借金の残高、各金融機関の利息を洗い出しましょう。

その上で、現状いくらお金が必要なのかをまとめてみてください。

- 借金の完済自体が現実的かどうか

- 借入件数が多く多重債務になっていないか

- 利息分しか払えていない、返済が進んでいない状況ではないか

このように、審査に通らない原因が見つかったら1つずつ解決していきましょう。

解決と言っても、年収以上の借金だった上に借入先も減らせないという方は、そもそもおまとめローンでなんとかなる状況ではない可能性もあります。

そうなると、債務整理で借金を減らすことを視野に入れる必要が出てきます。

債務整理については、本記事の6章で詳しく解説しています。

4-2 現時点でブラックリスト入りしているかどうかを確認する

現状の借金の把握をしたら、現時点で自分がブラックリスト入りしているかどうかを確認しましょう。

特に、支払いを3か月以上延滞している方や、一時的にクレジットやスマホの利用を止められた経験がある方は、ブラックリスト入りしている可能性が高いので必ず確認することをおすすめします。

ブラックリスト入りしているかどうかは、信用情報機関に問い合わせして自分で確認可能です。

信用情報機関には3つの機関があり、それぞれで情報を共有しているので、すべての機関で調べてみましょう。

| 信用情報機関 | 方法 | 手数料 |

|---|---|---|

| CIC | オンライン 郵送 | オンライン請求:500円 郵送請求:1,500円 |

| JICC | スマホアプリ 郵送 | データでの受け取り:1,000円 郵送での受け取り:1,300円 |

| KSC | オンライン 郵送 | オンライン請求:500円 郵送請求:1,679~1,800円 |

郵送の場合は、開示報告書が届くまでは10日間ほどかかるため、返済計画に余裕を持って調べましょう。

4-3 繰り上げ返済できるものがあれば完済する

現状の借入先と借入額を見て、繰り上げ返済ができそうなものがあれば完済して借入件数を減らしましょう。

繰り上げ返済すれば、その分だけ利息をなくすことができ、総支払額も減らせます。

一部の借金を完済し借入先を減らすことができれば、返済スケジュールの管理もしやすくなるはずです。

また、完済した情報もおまとめローンの審査で確認することができるため、審査時の印象が良くなる点もメリットといえるでしょう。

審査時に一部の借金を完済したことをアピールしたいのであれば、完済した証拠になる「完済証明書」を一緒に提出することもおすすめします。

4-4 勤続年数など審査条件を改善していく

勤続年数がまだ浅く、転職したばかりという方は今の職場に勤め続け、勤続年数などの条件を改善していきましょう。

最低でも勤続年数半年以上はあると良いとされています。

半年以上経つと審査に通りやすくなり、1年以上になると勤続年数で審査落ちになることはほとんどありません。

もし、勤続年数1年以上で審査落ちした場合は、雇用形態や別の原因が考えられます。

5章 おまとめローンの審査に通すコツ

おまとめローンの審査を通したいのであれば、金利が高いおまとめローンの審査に申し込むことなども検討しましょう。

審査を通しやすくするコツは、主に下記の通りです。

- 金利が高いおまとめローンを選ぶ

- 年度末に審査申込みをする

- 現在借入している金融機関に相談する

- キャンペーン期間に審査申込みをする

それぞれ詳しく解説していきます。

5-1 金利が高いおまとめローンを選ぶ

少しでもおまとめローンの審査に通過する確率を上げたいのであれば、金利が高いおまとめローンを選びましょう。

金利が低いローンよりも、審査条件が緩く設定されている場合もあるからです。

ただし、金利が高いおまとめローンを利用する場合、借金を一本化したときの利息軽減効果が減ってしまうのでご注意ください。

複数社から借入をしていて合計返済額が下がりそうな場合のみ、金利が高いおまとめローンの利用を検討しても良いでしょう。

5-2 年度末に審査申込みをする

消費者金融のおまとめローンを利用するのであれば、年度末に審査を申し込んでみることもご検討ください。

消費者金融も営利目的の企業であるため、経営目標を達成するために、年度末は多少審査が緩くなる可能性もあるからです。

とはいえ、あくまでも審査が多少緩くなるだけなので、ブラックリストに登録されている人や返済能力に欠けている人が審査に通過することはないでしょう。

5-3 現在借入している金融機関に相談する

おまとめローンを利用したいのであれば、現在借入をしている金融機関に相談してみるのもひとつの方法です。

返済遅延などの事情がなく返済能力があると判断されれば、金融機関と交渉の結果、借金を一本化してもらえる可能性があるからです。

5-4 キャンペーン期間に審査申込みをする

金融機関や消費者金融などのキャンペーン期間を狙って審査に申し込むのも良いでしょう。

キャンペーンは新規契約者を増やす目的で行われているため、多少審査が緩くなることもあるからです。

また、キャンペーン期間中は借入上限額や金利などの条件が有利に設定されている場合もある点もメリットといえるでしょう。

6章 審査落ちした場合は思い切って債務整理するのも手

おまとめローンに審査落ちしてしまい、これ以上支払いを続けるのも大変だという方は、思い切って債務整理をするのも手です。

また、すでに返済を滞納しブラックリストに登録されている場合も、債務整理を検討してみることをおすすめします。

債務整理をすると、返済額を減らしたり支払いを免除したりすることができます。

債務整理には、主に下記の3種類があります。

| 債務整理の種類 | 特徴 |

| 任意整理 | 話し合いで将来支払う利息分を減額し、残りを3~5年で分割返済する |

| 個人再生 | 裁判所の許可を得て借金を5分の1程度まで減額し、残りを3年で返済する |

| 自己破産 | 裁判所の許可を得て借金全額の返済義務を免除する |

下記のケースではおまとめローンを利用するより、債務整理した方が早く借金問題を解決できる可能性があります。

- 年収以上の借金が膨れ上がっている

- 支払い能力がなく返済が難しい

- ブラックリスト入りしてしまい、審査落ちしてしまう

借金問題に精通した司法書士や弁護士であれば、債務整理すべきケースかどうかやどの債務整理がおすすめかも提案できます。

債務整理すべきか悩んだら、まずはグリーン司法書士法人へご相談ください。

7章 借金に悩んでいるならグリーン司法書士法人へご相談を

おまとめローンには審査があるため、借入件数や金額などによっては審査に落ちてしまう場合があります。

審査に落ちてしまった場合は、信用情報機関に情報開示請求をしてブラックリストに登録されていないか確認してみましょう。

すでに借金を滞納していてブラックリストに登録されている場合や借金総額が年収を上回っている場合は、おまとめローンではなく債務整理をした方が良いケースもあります。

借金問題に精通した司法書士や弁護士であれば、債務整理すべきケースかどうかやどの債務整理がおすすめかも提案可能です。

グリーン司法書士法人では、債務整理についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- おまとめローンの審査に落ちる年収はいくらですか?

- おまとめローンの審査に落ちる年収は一律ではなく、借入総額との関係によって決まります。 年収の3分の1以上の借入をしている場合は、審査に通りにくくなります。

- 審査なしのおまとめローンはありますか?

- 審査なしのおまとめローンはありません。 「審査なし」「ブラックOK」などと謳っているおまとめローンは、闇金など違法業者の可能性があります。

- どこのおまとめローンの審査にも通らない場合はどうすればいいですか?

- おまとめローンの審査に落ちてしまった場合、下記の方法などで対処していきましょう。

自力返済が可能な場合:現在の債権者に返済をしていき、完済を目指していく

自力返済が難しい場合:司法書士や弁護士に相談して債務整理を検討する

司法書士や弁護士に相談すれば、債務整理すべきかどうかも判断してもらえます。

- 他社延滞中でもおまとめローンを利用できますか?

- 他社延滞中の場合、おまとめローンの審査に落ちてしまい、利用できない可能性が高いでしょう。

借金や支払いを滞納していると、信用情報機関のブラックリストに登録されてしまうからです。