この記事は約 18 分で読めます。

総量規制とは貸金業者からの借入が、借りる人の年収の3分の1を超えないようにするための法的規制です。この規制は、消費者を過剰な借入から守ることを目的としています。

しかし、すべての借金が総量規制の対象となるわけではありません。総量規制の対象外となる特定の条件を満たす借入が存在します。

とはいえ、総量規制の対象外で借入をする場合でも、注意すべき点がいくつかあります。今回の記事では、総量規制の対象外になる借金と、それらを借入するときの注意点について掘り下げて解説します。

目次 ▼

1章 総量規制とは

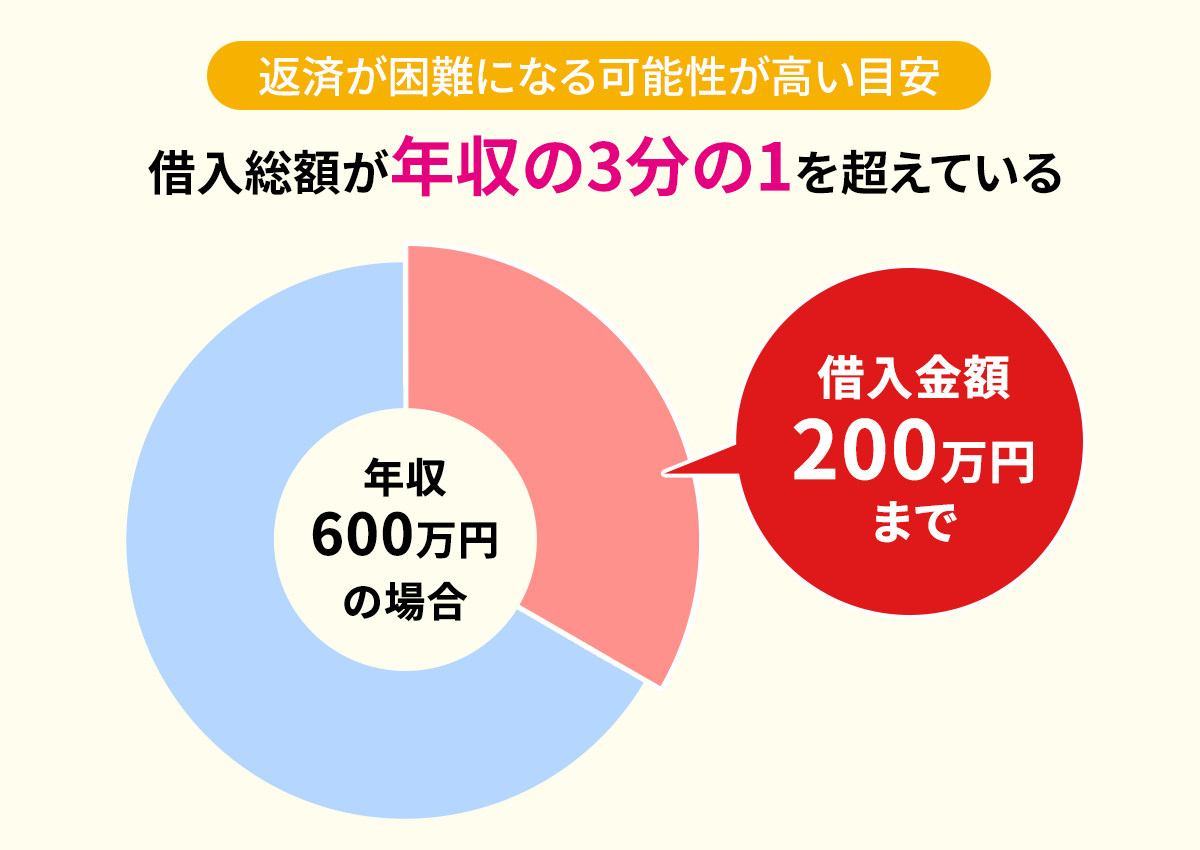

総量規制は、借りる人の年収の3分の1を超える借入を禁じる、貸金業法の規制です。消費者を、過剰な借入から守る目的で設けられています。

対象となるのは主に消費者金融での借入やクレジットカードのキャッシング、リボ払いです。これらの融資では、借入額が年収の1/3を超えないように制限されています。

総量規制は貸金業法が関係する、「貸金業」に分類される事業者からの借入に対する規制です。一方、銀行は銀行法、信用金庫は信用金庫法、信販会社は割賦販売法の規制を受ける事業者なので、基本的に総量規制の対象外です。

なお、多くの人が日常で使っているクレジットカードに関しては、以下の2点が混同されがちなので、ご注意ください。

- クレジットカードのキャッシングは総量規制の対象(現金を借りる借金だから)

- クレジットカードのショッピングは総量規制の対象外(購入の分割払いだから)

ここからは、総量規制の対象外となる借金の種類にフォーカスしていきましょう。

参考:お借入れは年収の3分の1まで(総量規制について)【貸金業界の状況】|日本貸金協会

借金に関するさまざまな問題でお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

2章 総量規制の対象外となる借金

総量規制は、すべての借金がこの規制に含まれるわけではありません。対象外となる特定の条件や貸付タイプが存在します。これらは大きく「除外貸付」と「例外貸付」に分類され、さらにそれぞれでいくつかのタイプに分かれます。

2-1 除外貸付

除外貸付とは、総量規制から「除外」される以下のような貸付のことを指します。

- 住宅ローン

- 自動車ローン

- 高額療養の貸付

- 有価証券を担保にした貸付

- 不動産を担保にした貸付

- 不動産売却により返済される予定の貸付

これらの貸付が総量規制の対象外となるのは、性質上、多重債務に陥るリスクが比較的低いと見なされるからです。個別に見ていきましょう。

2-1-1 住宅ローン

住宅ローンは住宅購入のための貸付で、返済能力が認められれば、年収の3分の1を超える借入が可能です。

住宅ローンを提供する金融機関では、基本的に借入人のライフプランに応じた、無理のない返済計画を提案します。また、リフォーム資金としても利用できる柔軟なプランが提供されています。

2-1-2 自動車ローン

自動車ローンは銀行や信販会社が提供するものなので、それぞれ規制する法律が貸金業法と異なり、総量規制から除外されます。

ただし、自動車ローンは高額なローンになることが多いので、銀行や信販会社が顧客の返済能力を厳しく審査することになり、借入希望者の経済状態によっては審査を通過できない場合があります。

自動車ローンの審査では、返済比率が重要な判断基準です。返済比率が低ければ低いほど、審査に通りやすくなることがあります。

したがって、マイカーローンの利用を検討している場合は、収入や既存の借入状況、返済計画の妥当性などを慎重に考慮する必要があります。

2-1-3 高額療養の貸付

生命維持のための治療や手術が、お金がなくて受けられないという「生命に関わる状況」であれば、総量規制を超えていても、金融機関で借入が可能です。

なお、このような場合は金融機関以外でも、公的な支援制度があります。

通常、保険医療であれば高額療養費制度の支給申請手続きを行えば、約3ヶ月後に高額療養費の払い戻しが受けられます。しかし当座の支払いに充てるお金がない場合に、協会けんぽの高額医療費貸付制度が利用できます。

払い戻される予定の高額療養費の8割を、無利子で貸し付けてくれる制度です。なお、「貸付」と聞くと、返す必要があると思われがちですが、実際にはお金が動きません。

3ヶ月後に払い戻される高額療養費がそれに充当されて、借入が相殺されるからです。残り2割は高額療養費として戻ります。

高額療養費の貸付制度は「貸付・融資」という形をとっていますが、実質的には高額療養費の払い戻しを立て替えてもらって早めに受ける制度といえます。

参考:高額医療費貸付制度 | こんな時に健保 | 全国健康保険協会

2-1-4 有価証券を担保にした貸付

有価証券を担保にした貸付は、担保として使われる株式や国債などの有価証券の市場価値が担保価値と連動し、借入可能額も左右されます。また、借入人の勤続年数や信用情報は、有価証券を担保にした貸付の審査で重要な項目です。

2-1-5 不動産を担保にした貸付

不動産を担保にした貸付は、たとえば土地や建物の購入、建設、リフォーム資金の貸付などです。

不動産担保ローンの申込みプロセスには、申込み後の現地調査、金銭消費貸借契約、抵当権設定登記の手続きが含まれ、融資実行日に資金が振り込まれます。手数料は融資金から清算されるため、別途準備する必要はありません。

不動産担保ローン利用時に必要な書類には、本人確認書類、実印、印鑑証明書、納税証明書、固定資産税納付書、収入証明書、不動産の権利証などがあります。審査では、借り手の信用力と不動産の価値が評価されるものです。

2-1-6 不動産売却により返済される予定の貸付

不動産売却により返済される予定の貸付は「つなぎ融資」と呼ばれる、所有不動産の売却を予定している借入人が、売却完了までの間に必要な資金を借り入れ、物件の売却代金で返済する融資です。

この融資は、資金が必要なタイミングと、物件の売却によって資金が手に入るタイミングとの間を埋めるために利用されます。

つなぎ融資の大きなメリットは、売却のタイミングに関わらず必要な資金を調達できる点です。売却予定不動産を安値で急ぎ売る必要がなく、余裕をもって不動産売却に取り組めます。

また、売却代金による完済までの毎月の返済が利息のみとなるため、売却までの負担が少ないというメリットもあります。

しかし、つなぎ融資を利用する際のデメリットとしては、融資期間内に売却が完了しないリスクや、希望額で売却できない可能性が挙げられます。また、このタイプの融資を取り扱う金融機関が少なく、借入先の選択肢が限られる点も注意が必要です。

なお、借金を早く返すコツや、なかなか返せない場合の対処法については、以下の記事で特集しています。そちらも、ぜひ参考にしてください。

借金が返せないことで起こるまざまな問題を抱えて困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

2-2 例外貸付

総量規制の対象外となる貸付には上記の除外貸付の他に、特定の条件を満たす「例外貸付」も存在します。例外貸付は、消費者の利益を保護する目的で設けられた、総量規制の基準から除外される以下のような貸付を指します。

- おまとめローン

- 段階的に借入残高を減少させる契約

- 債務者・家族に緊急性が認められる医療費の貸付

- 緊急性があると認められる場合の最低限の貸付

- 配偶者と合算した年収が3分の1以下となる貸付

- 個人事業主への貸付

- つなぎ資金の貸付

それぞれを見ていきましょう。

2-2-1 おまとめローン

おまとめローンは、複数の借入をひとつにまとめることで、総量規制の対象外となる例外貸付に該当します。

おまとめローンは「顧客に一方的に有利となるローンの組替」にあたり、貸金業法にもとづき定められています。返済能力があると認められれば、年収の3分の1を超える借入も可能になります。

おまとめローンの適用の要件は、おまとめローンの返済利率が組替前の金利より低くなり、毎月の返済額自体も組替前より低くなることなどです。また、担保や保証などの条件が組替え前より緩やかとなります。

総量規制の例外貸付に該当するおまとめローンは、しかし、この種の借入が可能であっても、安定した収入の証明が求められることが多く、返済計画の立案が必須となります。

例外貸付としてのおまとめローンを利用する際は、貸金業者からの総借入額が総量規制の基準に達していても借入が可能です。ただし、すべてのおまとめローンが自動的に対象となるわけではなく、上記の条件に合致する必要があります。

なお、おまとめローンの審査が通らない原因と落ちた場合の対策方法について、以下の記事で詳しく取り上げています。ぜひそちらも、参考にご覧ください。

2-2-2 段階的に借入残高を減少させる契約

段階的に借入残高を減少させる契約は、返済計画の中で借入額が時間の経過とともに徐々に減少していくよう設定されたローン契約です。この種の契約は、借り入れ人が返済能力を超える借入を避け、計画的に借金を減らしていくことを目的としています。

総量規制の対象外であるため、このタイプの契約を利用することで、年収の3分の1を超える借入が可能です。段階的に借入残高を減少させる契約を結ぶ際には、金融機関から詳細な返済スケジュールが提供されます。

2-2-3 債務者・家族に緊急性が認められる医療費の貸付

前出の「高額な医療費のための貸付」は「除外貸付」にあたりますが、「債務者・家族に緊急性が認められる医療費の貸付」は「例外貸付」に該当します。

債務者やその家族が緊急手術や緊急入院をおこなう際に、予期しなかった高額な治療費や入院費がかかる場合があります。緊急で支払いが必要な分に関して、総量規制を超えていても、例外として金融機関で借入できます。

また、要件を満たせば、前出の協会けんぽの高額医療費貸付制度も利用できます。

参考:高額医療費貸付制度 | こんな時に健保 | 全国健康保険協会

2-2-4 緊急性があると認められる場合の最低限の貸付

緊急性があると認められる場合の最低限の貸付は、短期間で急に必要となった資金の貸付です。当座の生活資金や、急な出費に対応するために設けられた例外です。

この種の貸付は、たとえば家族の不幸や災害など、予期せぬ緊急事態が発生した際に利用できることが想定されています。利用者は、迅速に資金を確保でき、緊急事態に対応できる柔軟性を持つことができます。

なお、利用可能な公的な支援制度や、相談窓口を活用するのもひとつの方法です。

2-2-5 配偶者と合算した年収が3分の1以下となる貸付

総量規制の例外として、「配偶者と合算した年収が3分の1以下となる貸付」があります。これは、個人の年収だけでなく、配偶者の年収を合算して計算した場合に、世帯年収の3分の1を超えない範囲での貸付を可能とするものです。

この種の貸付は、家庭全体の返済能力を考慮に入れた柔軟な貸付条件を設けることで、より実情に合った借入が可能になります。特に、共働き家庭などで収入源が複数ある場合に有効な制度です。

しかし、すべての貸付が自動的にこの条件に該当するわけではないため、金融機関の具体的な条件や規約を確認する必要があります。また、返済計画は家庭全体の収入と支出を総合的に考慮して慎重に立てるべきです。

2-2-6 個人事業主への貸付

個人事業主への貸付はその性質上、総量規制の例外となることがあります。これは、個人事業主が事業運営のために必要な資金を借り入れる場合、事業の持続性や発展に直結するためです。

具体的な貸付条件や審査基準は、貸し出す金融機関によって異なりますが、事業計画の実行可能性や事業主の信用度が重視されます。

個人事業主には、事業用口座から生活費や社会保険料などを支払う場合の仕訳例もあり、「事業主貸」勘定を用いることが一般的です。

また、個人事業主が複数の事業を営む場合、それぞれの事業からの所得は異なる種類に分類されることがあります。複数の事業の所得を合算して総量規制の対象外として扱うことも可能です。

2-2-7 つなぎ資金の貸付

総量規制の対象外となる例外貸付には、つなぎ資金の貸付も含まれます。これは、顧客の利益を保護するため、または返済能力があると認められる場合に、総量規制の枠を超えていても借入が可能です。

また、公的支援の「つなぎ資金貸付制度」は、公的給付や他の公的貸付の交付を受けるまでの生活費を支援する目的の特例制度です。特に、離職者が新たな住居を確保するまでの間、生活の安定を目指して利用されます。

この制度の下では、貸付限度額は100,000円とされ、貸付金利率は無利子です。返済は、公的給付または公的貸付の給付金等の交付を受けた日から1か月以内に全額一括返済する必要があります。

連帯保証人は不要であり、市町村社会福祉協議会が窓口となって運営されます。しかし、貸付審査の結果によっては借り入れができない場合があります。

借金が返せなくなって、新たな借入もできずにお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

3章 総量規制の対象外で借入をするときの注意点

以上のように総量規制の対象外で借入できる場合もありますが、以下のような注意点があります。

- 総量規制の対象外の借入でも審査は行われる

- 無理のない返済計画が必要になる

- 違法業者による貸付ではないか見極める必要がある

- 借金の自力返済が難しいなら債務整理について司法書士・弁護士に相談する

詳しく見ていきましょう。

3-1 総量規制の対象外の借入でも審査は行われる

総量規制の対象外であっても、借入時には必ず審査が行われます。審査では年収や返済能力、借入状況および信用情報などが考慮され、借入が可能かどうかが判断されるものです。

総量規制の対象外とはいえ、他社借入の合計が総量規制に迫るレベルであれば、審査に影響することは否めません。

返済比率は審査において重要なポイントとなり、一般的に返済比率が30%を超えるとローンの審査に通りにくくなるとされています。

なお、安定した職業に就いている人は、ローン審査に通りやすいとされています。アパートローンなどの不動産投資ローンの場合、他のローンとの併用が可能であっても、未納や延滞などの信用情報におけるブラック要素がないことが融資の前提条件となります。

3-2 無理のない返済計画が必要になる

総量規制の趣旨は利用者の保護にあり、返済能力を超えた借入を防ぐためのものです。そのため、総量規制対象外の借入であっても、自身の返済能力を超えない範囲で計画的に借入することが重要です。

総量規制対象外のローンであっても、金融機関は返済計画の実現可能性を審査の一環として評価します。返済能力を軸にした借入額の設定が、無理なく返済を進めるためには不可欠です。

計画的な借入には、将来の収入や支出の変動を見据えたリスク管理が伴います。緊急事態に備えた貯蓄の確保や、返済計画の見直しも返済能力を超えない借入のためには重要です。

総量規制対象外の借入を検討する際は、長期的な返済計画にもとづく借入を心がけ、借入条件や金利、返済期間などを事前にしっかりと確認し、理解することが重要です。

なお、借金をしている場合の返済計画の立て方について、以下の記事で詳しく解説しています。そちらも、ぜひ参考にしてください。

3-3 違法業者による貸付ではないか見極める必要がある

違法業者、特に「闇金」は法外な金利での貸付や違法な取り立てを行うため、深刻なトラブルに巻き込まれるリスクが高く、借入するのは避けるべきです。

安全な事業者を選ぶためには、貸金業登録がされているかの確認が必須です。事業者のホームページに貸金業登録番号が掲載されているかをチェックし、不明な場合は直接問い合わせを行って確認しましょう。

また、金融庁が公開している「闇金リスト」に記載されていない業者を選ぶことも、安全な業者選びのひとつの方法です。とはいえ、リストに載っていないからといって必ずしも安全とは限らないため、他の確認方法も併用する必要があります。

金利が20%以下に設定されているか、審査がしっかりと行われているかなどの、違法でない契約内容を提示しているかも重要なチェックポイントポイントです。

なお、闇金で借金するリスクや、悪質な取り立てに遭ったときの対処法について、以下の記事で詳しく取り上げています。ぜひそちらも、参考にご覧ください。

3-4 借金の自力返済が難しいなら債務整理について司法書士・弁護士に相談する

総量規制の対象外での借入が困難に陥った際は、債務整理の選択肢を考慮することが重要です。債務整理は、個人の返済能力を超えた借入金に対処するための法的手続きです。

債務整理には、任意整理、個人再生、自己破産、特定調停などの方法があり、それぞれに適した状況と条件が存在します。専門家である司法書士に相談することで、自身の状況に最適な解決策を見つけることができます。

横スクロールできます

| 種類 | 特徴 | メリット | デメリット |

|---|---|---|---|

| 任意整理 | 債権者と直接交渉して、将来の利息をカットし、残りを分割返済する方法 | 借金の総額が減額され、月々の返済額が軽減される | 交渉が難航する可能性がある |

| 個人再生 | 裁判所の許可を得て、借金を減額し、残りを3年で分割返済する方法 | 借金の総額が大幅に減額される | 財産が多いと返済額が増える |

| 自己破産 | 裁判所の許可を得て、借金を免除してもらう方法 | 借金の返済義務がなくなる | 官報に掲載され、主立った財産を失う |

| 特定調停 | 簡易裁判所の仲介のもと、債権者と話し合いをして、月々の返済額を抑える方法 | 任意整理と似た効果が期待できる | 裁判所の仲介が必要であるため、手続きが煩雑になる |

債務整理を進める場合、借金の総額、月々の返済額、利息の負担を軽減できる場合があります。しかし、クレジットヒストリーに影響を与える可能性もあるため、手続きには注意が必要です。

借金問題を解決するための第一歩は、自分自身の財務状態を正確に把握し、専門家と相談することです。適切なアドバイスとサポートを得ることで、財務再建への道を歩むことができます。

そもそも総量規制を気にしている状態自体、相当な借り入れをしているということです。司法書士などの専門家に相談すれば、借りずに解決するという方法を検討できます。

債務整理の種類と生活への影響に関しては、以下の記事で詳しく解説しています。ぜひ、そちらも参考にご覧ください。

借金問題を抱えていて債務整理を検討しているみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法をご提案し、その実行をサポートできます。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

まとめ

総量規制は、貸金業者からの借入が年収の3分の1を超えないように制限するルールで、消費者を過度な借入から保護することが目的です。しかし、住宅ローンや自動車ローンなど特定の条件を満たす借入は、この規制の対象外となります。

総量規制の対象外となる借入には、おまとめローンや個人事業主への貸付、緊急の医療費用のための貸付など、利用者の利益保護からの観点で判断されます。ただし対象外の借入であっても、無理のない返済計画を立てることが重要です。

また、違法業者からの借入は絶対に避けるべきです。万が一借りてしまってから気付いた場合は、早期に専門家に相談することが推奨されます。

さまざまな理由から生じた借金問題でお困りのみなさんは、ぜひグリーン司法書士法人にお気軽にご相談ください!

グリーン司法書士法人では借金問題に関する個々のケースに応じた解決方法を御天ご提案し、その実行をサポートできます。

よくあるご質問

- 総量規制の対象外となるものは?

- 総量規制の対象外となる借金は、下記の通りです。

【除外貸付】

・住宅ローン

・自動車ローン

・高額療養の貸付

・有価証券を担保にした貸付

・不動産を担保にした貸付

・不動産売却により返済される予定の貸付

【例外貸付】

・おまとめローン

・段階的に借入残高を減少させる契約

・債務者・家族に緊急性が認められる医療費の貸付

・緊急性があると認められる場合の最低限の貸付

・配偶者と合算した年収が3分の1以下となる貸付

・個人事業主への貸付

・つなぎ資金の貸付

- 総量規制とは?

- 総量規制とは貸金業者からの借入が、借りる人の年収の3分の1を超えないようにするための法的規制です。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ