この記事は約 18 分で読めます。

- 他社からの借入状況に関する嘘はバレるのか

- 借入状況に関する嘘がバレたらどうなるのか

- 他社借入をしていても審査に通るケース

「どうしてもお金が必要だから、借入状況を誤魔化して審査申請してもバレないかな?」

なんとかお金を借りるために、借入状況を誤魔化したい気持ちはわかりますが、残念ながら他社からの借入状況はバレてしまいます。

他社からの借入状況は、借入審査の際に信用情報で照会することができるため、嘘をついていたとしてもバレてしまうのです。

この記事では、借入状況について嘘がバレたらどうなるのかを解説します。また、他社からの借入をしていても審査に通るケースも紹介するのでご参考にしてください。

目次 ▼

1章 他社からの借入状況は嘘をついてもバレる!

結論からいうと、他社からの借入状況は嘘をついてもバレてしまいます。

他社から既に借金をしているのに、さらに借金を重ねるとなると「審査に影響するのでは…」と心配になり、つい誤魔化したくなりますよね。

確かに、借入件数や借入額は審査に大きく影響するため、多重債務者は審査に通りにくくなります。

しかし、審査に通らないからといって、借入状況について誤魔化しても意味がないので絶対にやめましょう。もし嘘をついていたことが分かると、今後借入することができなくなる可能性があります。

自分が不利な状況に陥らないためにも、正直に記載することをおすすめします。

1-1 故意ではない場合でも虚偽申告になるので注意

借入件数を忘れて少なく記載してしまったり、借金の総額を間違えて記載してまったりと、故意ではない場合でも虚偽申告の対象になるので注意しましょう。

もしバレた後に「間違えていました」といって、情報を変更したとしても、実際にわざと間違えたのかどうは判断することができません。

そのため、記入ミスが発覚した時点で、虚偽申告と見なされて審査落ちするケースも少なくないので、借入審査をする際は必ず間違えずに記入しましょう。

嘘の申告をして無理に借金をしても、一括請求のリスクが高まって状況が悪化するのみです。

借金解決の専門家に相談すれば、最短即日で今の支払いをストップし、毎月の返済額を減額できる可能性があります。

まずは、どのくらい借金を減額できるか診断してみませんか。

グリーン司法書士法人では、司法書士にご相談頂いた上で、あなたの借金をいくら減らせるかを無料で診断できます。

2章 他社からの借入状況がバレる理由

「借入状況の嘘をついたらバレるのは分かったけれど、一体どうしてバレるのだろう?」と不思議に思いますよね。

他社からの借入状況は、信用情報機関と自社の独自データを調べることで、バレてしまう可能性があります。審査でこの2つを照合すると、借入状況が分かるようになっているのです。

では、具体的にどのようなデータで調べているのかを見てみましょう。

2-1 信用情報機関で照合しているから

1つ目の借入状況がバレる理由は、信用情報機関で照合しているからです。

信用情報機関とは、クレジットカードや各種ローンの契約など、今後支払う債務の契約内容や支払い状況などが表示された個人の情報のことです。

ローンを組んでいる場合は信用情報機関に問い合わせることで、返済状況を確認することができます。

もし滞納している場合、滞納していることが記載されるので、金銭的に信用できる人物かどうかも債権者のほうで把握することが可能です。

他社からの借入件数が多く、返済が順調ではないのにもかかわらず、嘘をついて審査を通そうと思っていてもバレてしまうので注意しましょう。

2-2 金融機関や保証会社の独自データを確認しているから

2つ目の借入状況がバレる理由は、金融機関や保証会社の独自データに、自分のデータが載っているからです。

信用情報機関とは別に、自社で独自データを持っている金融機関や保証会社も多く、同じ系列の会社で借入をしていたり以前にお金を借入した経験があったりした場合、自分のデータが登録されている可能性があります。

また、金融機関で共通のデータを持っていることもあり、他社の返済状況によってはブラックリストに載っていることで他社からの借入状況がバレるケースも考えられるでしょう。

現在の借入総額が年収の1/3に達している場合、新たな借り入れは不可能になります。

これ以上お金が借りられずにお困りなら、任意整理などの国が認めた借金救済制度を検討しましょう。

まずは、どのくらい借金を減額できるか診断してみませんか。

グリーン司法書士法人では、司法書士にご相談頂いた上で、あなたの借金をいくら減らせるかを無料で診断できます。

2-3 提出書類と申告内容のクロスチェックが行われるから

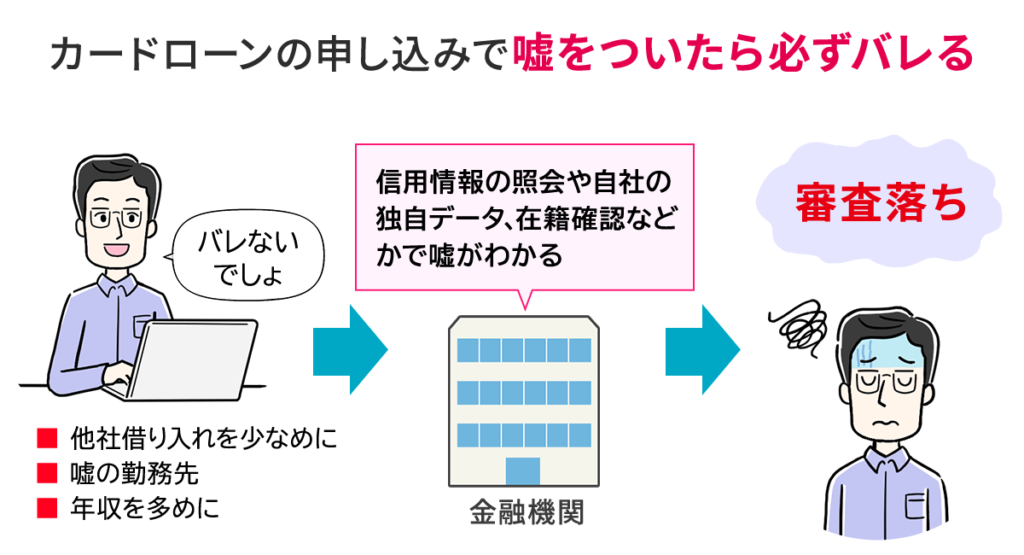

信用情報機関や独自データの確認に加えて、提出書類とのクロスチェックでも借入状況の嘘はバレてしまいます。

審査の際には、本人確認書類や収入証明書などの提出が求められることがあり、申告した内容と書類の記載事項に食い違いがあれば虚偽申告が確定します。

「電話連絡がないからバレない」と安易に考えて嘘の勤務先を申告したり、アリバイ会社を利用したりしても、その場(即日)はすり抜けられたとしても、書類審査の過程で必ず発覚します。正直に申告しましょう。

3章 借入状況の嘘がバレたらどうなる?

他社からの借入状況がバレたら、債務者にとってさまざまなデメリットがあります。

融資が受けられないだけではなく、借入の一括返済や最悪の場合差押えに発展するため注意しましょう。

では、具体的に借入状況の嘘がバレたらどうなるのかを流れ順に解説します。

3-1 審査落ちするので融資が受けられない

他社からの借入状況を誤魔化したことが分かると、信用ができない行動を取ったと見なされるため自動的に審査落ちになります。

審査落ちということは、当然ですが融資を受けることができません。

他社からの借入額があったとしても、審査に通過するケースはあるため、正直に回答していれば借入できたケースもあります。しかし、借入しようと思って嘘をついてしまうと、本当の借入情報に限らず審査落ちする可能性が高いので注意しましょう。

3-2 ブラックリストに載ってしまう

審査落ちするだけではなく「この客は嘘をついてお金を借りようとする客」という印象がついてしまうので、社内で要注意人物と見なされて社内のブラックリストに載ってしまいます。

ブラックリストは、信用情報機関のブラックリストと社内のブラックリストがありますが、ほとんどのケースでは両方に載ってしまうといってよいでしょう。

信用情報機関のブラックリストは、審査の結果に関わらず、借入審査をした履歴が残ります。また、同時に審査をした結果も残るので、申し込みをして落ちたことが分かってしまうのです。

ですので「心入れ替えて他社で申し込めばよい」と思っていても、審査落ちした直後であることが次の審査で分かってしまい審査が通らない可能性があります。

3-3 規約違反で一括返済を求められる

他社かの借入状況を誤魔化したとしても、100%バレるわけではありません。なかには、たまたま通過してしまい借入ができるケースも0ではないのです。

しかし、運よく借入ができたとしても、途中で他社からの借入がバレてしまったら虚偽申請をしたことによる「規約違反」でペナルティを受けることになります。

規約違反をすると、強制解約だけではなく、一括返済を求められてしまうので注意しましょう。

例え、到底一括で払えない額を借入したとしても、規約違反が発覚した以上は一括返済しなくてはいけません。

また、強制解約されたこともブラックリストに載るため、他社の審査にもますます通過しにくくなってしまいます。

3-4 一括返済ができないと差押えに!

借入した額の一括返済ができないと、訴訟を起こされて、差押えになります。

一括返済の滞納をして2ヵ月程度で契約会社から内容証明書が郵便で届くので、記載されている一括返済の最終期日までに返済しなくてはいけません。

この最終期日でも返済できない場合は、訴訟となり、財産の差押えが強制的に行使されます。

借入状況を誤魔化してまでお金をつくらなければいけない状況であれば、一括返済が難しい方がほとんどではないでしょうか。

一括返済を求められたら、債務整理などで借金の減額を検討することをおすすめします。

3-5 最悪の場合は詐欺罪に問われるおそれもある

借入状況を意図的に隠して不当に融資を受けようとする行為は、審査に落ちるだけでなく刑事事件に発展するリスクもあります。

借入件数や金額を偽り、返済能力があるように装ってお金をだまし取ろうとしたと判断されると、最悪の場合は詐欺罪や詐欺未遂罪に問われる可能性があります。

特に、アリバイ会社を使って在籍確認を突破しようとするなどの悪質な虚偽申告は犯罪行為に該当するため、どのような事情があっても絶対に行ってはいけません。

4章 他社の借入がある場合でも審査に通過するケース

他社の借入があるからといって、審査に必ず落ちるとは限りません。

他社の借入があっても審査に通過するケースもあるので、誤魔化さずに正直に申し込めば借入できた可能性も十分に考えられます。

他社の借入がある場合でも審査に通過するケースは、下記の4つの項目を満たしていることがポイントです。

- 総量規制に達していない

- 返済能力と信用がある

- そもそも他の債務が他社借入に含まれていない

- おまとめローンなど借金の一本化を目的としている

必ずしも借入できるわけではありませんが、審査落ちするかどうかの目安になるため、参考にしてみてはいかがでしょうか。

4-1 総量規制に達していない

1つ目は、総量規制に達していないケースです。

総量規制とは、金融機関から借りられるお金の総額の上限を規制する法律のことで、2010年6月に完全施行されました。

借入総額の上限は、本人の年収の3分の1までが規定になります。例えば、年収600万円の方が借入をする場合、200万円までは借入できますが、それ以上の額は借入することができません。

他社で100万円借金をしていた場合は、残り100万円は借入できるため審査に通過する可能性があるのです。

4-2 返済能力と信用がある

2つ目は、返済能力と信用があるケースです。

先ほど年収600万円の方のケースで解説しましたが、借入をしていても審査に通るケースは、あくまで借入した額を順調に返済していることが前提となります。

借入してもほとんど返済していない状況であれば、返済する気がないと見なされて、総量規制に達していなくても審査落ちする可能性が出てくるでしょう。

また、他社から借りたお金を完済していることも信用情報に含まれます。完済したことが信用情報機関で分かるため、借りたものをしっかり返す人という印象がつくことによって審査に通過できるかもしれません。

4-3 そもそも他の債務が他社借入に含まれていない

3つ目は、他の債務が他社借入に含まれていないケースです。

ほかの借金が総量規制に含まれない場合は、審査に影響することなく借入できることがあります。

具体的に、総量規制に含まれないよくある借金は下記のものです。

- 銀行のカードローン

- 信用金庫、信用組合、労働金庫からの貸付

- リボ払い

- 奨学金

- 住宅ローン

- カーローン

- 高額療養費の貸付

このなかに当てはまる借入がある場合は、多重債務と見なされないことがあります。

ただし、こちらも定期的に返済していることが前提です。借入をしているにもかかわらず、返済にほとんど手をつけていない場合は、審査に通過できないおそれがあるので注意しましょう。

4-4 おまとめローンなど借金の一本化を目的としている

他社からの借入が複数ある場合でも、返済負担を軽減するための「おまとめローン」を利用するケースであれば、審査に通過する可能性があります。

おまとめローンは、複数の借入を1社にまとめて金利を下げ、毎月の返済を簡素化するものです。一般的なカードローンとは目的が異なり、借金を減らすためのプランであるため、前向きに審査されることがあります。

ただし、借入総額がバレることを恐れて他社借入の申告を怠ると、審査落ちの原因となるため、現状を正確に伝えることが重要です。

5章 これ以上借入をしないほうがよいケース

他社からの借入状況がある状態で審査に通過する方法を解説しました。

ここで、審査に申し込む前に、他社からの借入があるのに追加で借入をして、今後の状況が好転する見込みがあるのか考えましょう。

既に他社からの借入があるにもかかわらず、さらに借入をして借金を重ねることによって、借金地獄に陥るのであれば借入をしないほうがよい可能性も少なくありません。

ここからは、これ以上借入をしないほうがよいケースについて解説します。

5-1 複数の金融機関で審査落ちをしている

既に、複数の金融機関で審査落ちをしている状況であれば、これ以上借入をしないほうがよいでしょう。

審査落ちする原因は、他社からの借入状況がバレるだけではなく、借金額や返済履歴、借入件数などさまざまです。

どの金融機関も「この客にお金を貸しても戻ってこない可能性がある」と判断して審査に落としているため、そもそも借入をすべき状況ではないかもしれません。

また、他社の審査に落ちたことも審査でバレるため、ムキになって申し込みを繰り返すとさらに悪循環に陥ってしまいます。

複数の金融機関で審査落ちをした段階で、借金を減らす方法を検討するようにしましょう。

5-2 借入の目的が他の借金の返済である

他の借金の返済が目的で借入をする場合も、これ以上借入をしないほうがよいでしょう。

なぜなら、借金を借金で返済しても、借金の総額が変わらないからです。むしろ借金先を増やすことによって多重債務に陥り、状況が悪化しているのではないでしょうか。

借金をしなければ、目先の借金問題を解決できない状況であれば、既に自分の力だけで何とかなる金額ではない可能性が高いです。

5-3 返済できる見込みがない

返済できる見込みがないけれど、今現状お金が必要だから借入をしたいという方も、これ以上借入をしないほうがよいでしょう。

返済できないのに借金額だけ膨らみ続けてしまうと、いずれ必ず破綻してします。どこかで区切りを付けないと手がつけられない状況になるため、これ以上借金を増やすのはおすすめしません。

もし今後、債務整理で自己破産を選択した場合、返済できないと分かっていて借入したことがバレると、返済する気がない借金と見なされて自己破産の許可が下りない可能性があります。

債権者にとっても非常に印象が悪くなるので、審査に通りそうでも追加の借入は避けましょう。

6章 多重債務で借金の返済が厳しくなったら債務整理を検討しよう

これ以上借入をしないほうがよいと分かっていても「目先のお金をどうにかしないと生活できない」という方は少なくないかと思います。

しかし、借金で何とか直近の生活ができたとしても、いつかは必ず完済しなくてはいけません。

お金をつくる度に借金の返済をして、借金の返済をしたことによってお金がなくなると、また借金を繰り返すのであればいつまでも完済は難しいでしょう。

数ヶ月単位で借金が全く減っていない、もしくは増えているのであれば債務整理を検討するのがおすすめです。

債務整理は、借金を減額して完済を目指す方法と借金そのものを全て免除する方法に分かれます。具体的には、下記の方法が一般的です。

横スクロールできます

| 債務整理の種類 | 手続き | こんな人におすすめ |

|---|---|---|

| 任意整理 | 利息など借入額以外の借金をカットする手続き | 分割払いなら完済できる人 長期的に借金している人 |

| 個人再生 | 借金の総額を大幅にカットする手続き | 家や車など手放したくない財産がある人 支払い能力がある程度ある人 |

| 自己破産 | 借金の支払いそのものを免除する手続き | 分割払いでも返済できない借金額を抱えている人 支払いそのものができない人 |

どの方法が向いているかは、借金額や支払い能力にも左右されますので、まずは借金について一度ご相談ください。

6-1 返済不能になると差押えに発展する可能性がある

債務整理と聞くと「手続きが大変だし失うものも多そう…」と躊躇するかもしれません。

しかし、このまま借金が膨らみ続けて返済不能に陥ると、最終的には差押えに発展してしまいます。

差押えになると、自分の給料や預金口座が差押えられたり、家や車などの財産が差押えられてしまうので、より生活が困難になるでしょう。

差押えまで発展すると、今までの債務を一括返済するしか方法がなくなるため、借金以外の方法で一括返済をするか、ほぼ強制的に債務整理をしなくてはいけません。

ここまで状況が悪くなると、専門家でもできることが限られてくるため、選択肢が多いうちに相談することをおすすめします。

7章 他社からの借入状況は絶対にバレる!まずは借金を減らすことを考えよう

他社から借入をしていると、印象が悪いように見えてつい誤魔化したくなるかもしれません。

しかし、他社からの借入状況を誤魔化して審査に申し込んだとしても、早かれ遅かれ絶対にバレるのでやめましょう。

もし審査に落ちてしまったら、まずは借金を減らすことが大切です。計画がないまま借金を重ねると、あっという間に多重債務に陥り、借金地獄になってしまいます。

返済が厳しいと感じたら、専門家に早めに相談して、アドバイスをもらうようにしましょう。

グリーン司法書士法人は、借金問題の相談が初回無料です。ぜひお気軽にご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 消費者金融から借金をしているとバレる?

- 消費者金融や銀行などの借入は、下記の理由によりバレる可能性が高いです。

- 信用情報機関で照合されてしまう

- 金融機関や保証会社の独自データを確認されてしまう

- ローン審査で嘘をついてもバレる?

- 他社からの借入状況や過去の延滞などについて嘘をついても、信用情報機関の情報でばれてしまいます。

他にも、年収や勤続年数などの情報もばれてしまう可能性が高いのでご注意ください。

グリーン司法書士法人について

無理のない分割払いも可能です!

あなたと同じ事例がきっとある

事務所への交通アクセス情報

グリーン司法書士法人の専門スタッフを紹介!