この記事は約 11 分で読めます。

- 信用情報機関とはどのような機関か

- 日本にはどのような信用情報機関があるのか

- 信用情報機関にどのような情報が登録されるのか

- 信用情報機関の登録情報を確認するにはどうすればよいか

信用情報機関とは、個人のクレジットやローンの申し込み・契約・取引に関する情報について、加盟各社が「客観的事実」を登録する外部機関です。

金融会社が顧客の支払い能力など「信用力」を判断する際に利用する機関であるため、人種・思想・保健医療・犯罪歴などは管理されません。

信用情報機関には取引中の支払い延滞などの事実も事故情報として登録され、解消しても5~7年経たなければ解消されないため、ネガティブな情報は登録されないように注意が必要です。

そこで、信用情報機関について、種類や登録される情報・開示請求方法を解説していきます。

目次 ▼

1章 信用情報機関とは

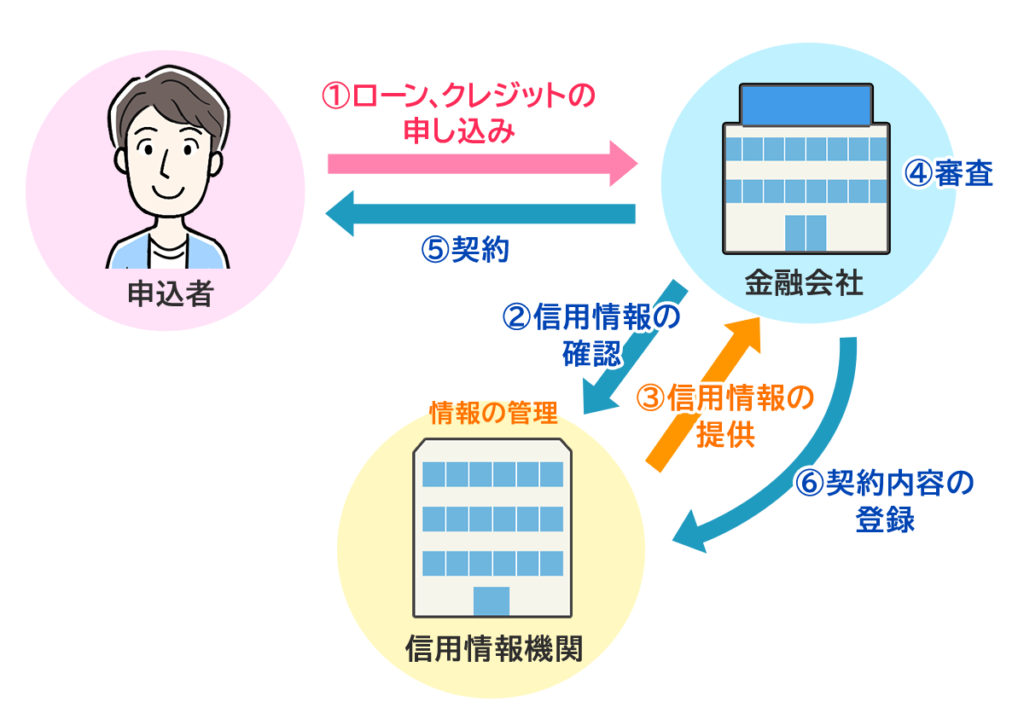

「信用情報機関」とは、個人のローン・クレジット・割賦販売などの契約に関する契約内容・支払い状況などの客観的な取引事実を登録した機関です。

金銭の貸し借りに関する取引内容を管理し、機関に加盟している金融会社から、「与信目的」の照会があったときには情報提供されます。

また、金融会社以外にも、本人が開示請求することで信用情報を確認できます。

1-1 信用情報機関にて情報が登録・確認されるタイミング

信用情報機関は、加盟している金融会社からの信用情報を管理し、「照会」があったときに提供することで消費者と金融会社の健全な信用取引を支えています。

ローンやクレジットの利用申し込みがあった場合、金融会社は申込者(消費者)の返済能力に応じた「審査」を行います。

その際、金融会社は申込者について信用情報機関に照会をかけ、登録されている信用情報をもとに、返済能力などを判断します。

クレジットの信用情報の登録・更新のサイクルは原則、月一度とされているものの、加盟する金融会社によって「締め日」が異なるため、タイミングなど異なる場合はあります。

「貸金業法」に基づく個人信用情報であれば、新規契約や内容変更のあったときから最大翌日までに行うことが必要とされています。

2章 日本にある信用情報機関の種類

信用情報機関は、主に次の3つの種類に分けることができます。

| 種類 | 加盟会社 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | 銀行・クレジット会社・消費者金融会社・カード会社・信販会社・保証会社・保険会社・携帯電話会社など |

| 株式会社日本信用情報機構(JICC) | 消費者金融会社・カード会社・信販会社・保証会社・リース会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行・信用金庫・信用組合・保証会社など |

金融会社によって、信用情報機関1社に加盟しているケースもあれば2社加盟という場合もありますが、3社の情報は「共有」されています。

信用情報機関各社について、以下のとおりそれぞれ分けて説明していきます。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

2-1 株式会社日本信用情報機構(JICC)

「株式会社日本信用情報機構(JICC)」は、貸金業法に基づく指定信用情報機関です。

消費者金融を中心として、クレジット会社や銀行も加盟しており、信用情報機関の中では最も加盟数が多い信用情報機関といえます。

貸金業法では個人の借入総額を年収の3分の1までとする「総量規制」を規定しており、貸金業者に顧客の返済能力調査を義務付けているため、消費者金融がメインの加盟会社となっています。

なお、個人だけでなく「法人」に関する信用情報も扱っていることが特徴です。

2-2 株式会社シー・アイ・シー(CIC)

「株式会社シー・アイ・シー(CIC)」は、割賦販売法および貸金業法に基づく指定信用情報機関であり、加盟会社の多くは消費者金融やクレジット会社などです。

割賦販売法では過剰与信を防ぐためにクレジット会社へ支払可能見込額の調査を義務付けていること、貸金業法による貸金業者への返済能力調査の義務付けにより、消費者金融やクレジット会社がメインの加盟会社であるといえます。

2-3 全国銀行個人信用情報センター(KSC)

「全国銀行個人信用情報センター(KSC)」は、消費者信用の円滑化等を図るため、一般社団法人全国銀行協会(JBA)が運営する個人信用情報機関です。

都市銀行・地方銀行・ネット銀行・信用金庫・信用組合・農業協同組合なども加盟している信用情報機関ですが、消費者金融やクレジット会社は加盟対象ではありません。

3章 信用情報機関に登録される情報

信用情報機関には、個人の属性や契約内容などの情報が登録されますが、大きく分けると以下の3つです。

- 申し込み情報

- ローンやクレジットカードの契約・利用情報

- 債務整理に関する情報

それぞれどのような情報が登録されるのか説明します。

3-1 申し込み情報

信用情報機関には、ローンやクレジットカード契約の、以下の「申し込み」に関する情報が6か月間登録されます。

- 申込先の金融会社名

- 金融商品の内容

- 申込者氏名

- 生年月日

- 電話番号

- 確認日

- 契約予定額

1~3か月の間に3社以上の金融会社に申し込みをすると、6か月間は審査に通りにくくなる「申し込みブラック」として扱われてしまうため注意しましょう。

審査通過率が下がる理由は、短期間で複数社に申し込むことでお金に困っている状態と判断されてしまい、さらに他社が審査に通さなかった危ない人物と疑念を持たれるからです。

何社以上に申し込むと審査に通過しにくくなるか明確な数は不明であるため、あくまでも目安として参考にしてください。

3-2 ローンやクレジットカードの契約・利用情報

信用情報機関には、以下のローンやクレジットカードの契約情報が登録されます。

- 契約先の金融会社名

- 契約者氏名

- 生年月日

- 電話番号

- 契約内容

- 契約年月日

- 契約額

- 返済・入金状況

- 請求・入金額

- 利用残高

さらに加盟している金融会社が、ローンやクレジットなどの「利用途上」における審査で確認した以下の情報も登録の対象です。

- 情報確認した金融会社名

- 対象者氏名

- 生年月日

- 電話番号

- 確認日

- 確認の目的

- 契約の終了日など

3-3 債務整理に関する情報

信用情報機関には、債務整理を行った事実が「事故情報」として登録されます。

多額の借金問題を解決するために「債務整理」を手続すれば、返済負担は免除・軽減されます。

しかし債務整理の種類によって、以下の「期間」に渡り金融事故の情報として扱われると留意しておきましょう。

横スクロールできます

| 債務整理の種類 | CIC | JICC | KSC |

|---|---|---|---|

| 自己破産 | 5年 | 5年 | 7年 |

| 任意整理 | 5年 | 5年 | 5年 |

| 個人再生 | 5年 | 5年 | 7年 |

4章 信用情報機関に登録されている情報を確認する方法

信用情報機関に登録されている情報は、本人であれば「開示請求」できます。

複数から借入れがある場合には、金融会社ごとに加盟している信用情報機関すべてに開示請求することが必要です。

以下の信用情報機関の開示請求方法について、それぞれ説明していきます。

- JICCの開示請求方法

- CICの開示請求方法

- KSCの開示請求方法

4-1 JICCの開示請求方法

「JICC」は消費者金融や銀行(地方銀行・ネット銀行)などの幅広い金融会社が加盟している信用情報機関です。

開示請求は現在(2024年4月現在)、窓口での開示手続を休止しているため、以下の2つから選ぶことになります。

- インターネットで申し込む

- 郵送で申し込む

それぞれの方法について説明します。

①インターネットで申し込む

インターネットでJICCに開示請求する場合、以下の流れで手続します。

- 専用アプリをダウンロード

- 本人認証手続

- 必要事項の入力

- 開示手数料の支払い

- 開示結果の受取

詳しくはJICCの公式サイト「本人による開示申し込み(スマホ申込)」から、手続方法を確認してください。

②郵送で申し込む

郵送でJICCに開示請求する場合、以下の流れで手続します。

- 信用情報開示申込書を「申込書作成フォーム」で作成、または「コンビニ」で取得

- 本人確認書類(2点)の準備

- コンビニエンスストアで郵送開示利用券(1,000円)を購入

- 必要書類を送付

- 開示結果の受取

詳しくはJICCの公式サイト「本人による開示申し込み(郵送等)」から、手続方法を確認してください。

4-2 CICの開示請求方法

「CIC」は消費者金融や信販会社、携帯電話会社などが加盟する信用情報機関で、開示請求方法は次の2つです。

- インターネットで申し込む

- 郵送で申し込む

それぞれの方法について説明します。

①インターネットで申し込む

インターネットでCICに開示請求する場合は、以下の流れで手続をします。

- 受付番号を取得

- 認証コードを取得

- 必要事項を入力

- 手数料の支払い

- 開示情報の表示

詳しくはCICの公式サイト「インターネットで開示する」から、手続方法を確認してください。

②郵送で申し込む

郵送でCICに開示請求する場合は、以下の流れで手続をします。

- 信用情報開示申込書・本人確認書類の準備

- 定額小為替証書で手数料(1,500円)の支払い

- 必要書類・手数料を郵送

- 開示結果の受取

詳しくはCICの公式サイト「郵送で開示する」から、手続方法を確認してください。

4-3 KSCの開示請求方法

「KSC」は銀行が加盟している信用情報機関であり、以前まではセンター事務所窓口での受付もありましたが、現在の開示請求方法は次の2つに限られます。

- インターネットで申し込む

- 郵送で申し込む

それぞれの方法について説明します。

①インターネットで申し込む

インターネットでKSCに開示請求する場合、以下の流れで手続をします。

- メールアドレスを登録

- 必要事項を入力

- オンラインによる本人確認

- 手数料(1,000円)の支払い

- 開示報告書のダウンロード

詳しくはKSCの公式サイト「インターネット開示について」から、手続方法を確認してください。

②郵送で申し込む

郵送でKSCに開示手続する場合、以下の流れで手続します。

- 登録情報開示申込書・本人確認書類(2種類)の準備

- コンビニエンスストアで「本人開示・申告手続利用券」を手数料(1,679円~1,800円)で購入

- 必要書類を郵送

- 開示結果の受取

詳しくはKSCの公式サイト「郵送による開示手続」から、手続方法を確認してください。

まとめ

信用情報機関とは、個人のローン・クレジット・割賦販売などの契約に関する契約内容・支払い状況などの客観的な取引事実を登録した機関です。

ローンの取引内容を管理しており、機関に加盟している金融会社が与信目的で照会したときは、その情報が提供されます。

借金を滞納している借金があると、信用情報機関に事故情報として登録されてしまい、問題解決後も5~10年は消えません。

事故情報として登録されたままでは、新たなローン利用やクレジット契約などができず、生活に支障をきたす恐れもあります。

借金問題は放置していても解決しないため、自力で返済することが難しいときには、グリーン司法書士法人にまずがご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 信用情報機関に事故情報が登録されるといつまで残りますか?

- 信用情報機関に事故情報が登録されると、完済や債務整理から5~7年間は情報が残り続けてしまいます。

- 信用情報機関に登録されるとどうなりますか?

- 信用情報機関に事故情報が登録されると、クレジットカードの作成や利用、新たな借り入れができなくなってしまいます。