この記事は約 13 分で読めます。

差し押さえられてしまった銀行口座が、日常的に使用している口座の場合、もう使えなくなってしまうのか不安になるものでしょう。

借金の返済を滞納し続けたことで、銀行口座が差し押さえられてしまうケースはめずらしいことではありません。

銀行口座が差し押さえられてしまうと、預金を引き出すことができなかったり給与の受け取り口座だったりなど、生活にも支障をきたします。

そこで、そもそも差し押さえとは何なのか、銀行口座が差し押さえられる流れやその影響などについて、次の5つの章に分けて詳しく説明していきます。

- 差し押さえとは

- 銀行口座が差し押さえられるまでの流れ

- 差し押さえ後の口座使用の可否

- 銀行口座差し押さえと給与差し押さえの違い

- 銀行口座の差し押さえを防ぐ方法

銀行口座の差し押さえは生活に大きなダメージを与えます。

借金が返済できなくなる可能性がある場合には、差し押さえを防ぐためにどうすればよいか、この記事をぜひ参考にしてください。

目次 ▼

1章 差し押さえとは

「差し押さえ」とは、借金や税金などの支払いを怠っている債務者に対し、債権者である金融会社や国などが裁判所に申立て、債務者財産の財産を自由に処分することを防ぎ、強制的に回収する手続です。

債権者が債権回収に向けて、特定の物や権利などの「財産」を取り立て、金銭に変更し返済に充てるために行われます。

銀行や貸金業者からの借金を返済せず、滞納し続けていると「督促状」や「催告書」が届きます。

繰り返し返済を求められているのにもかかわらず、放置したり返済しなかったりと、現状が変わらなければ「最終手段」として強制執行による財産の差し押さえが行われます。 金融機関が真っ先に差し押さえを行う財産は、「給与(給与債権)」や「銀行口座(預金債権)」などの債権です。

一方で借金滞納による口座凍結は、銀行からの借金を滞納し続けた際に行われる手続きです。 口座凍結は、債務名義の取得や裁判所への申立てが不要ですぐに実行できることが特徴です。

また、借金の問題は、1人で悩んでいても解決するのは難しいのが現実で、銀行口座が差し押さえられるのを防ぐには、早めの対策が必要です。

借金返済が厳しい場合や、銀行口座の差し押さえを防ぎたい場合は、グリーン司法書士法人へお気軽にご相談ください。

2章 銀行口座が差し押さえられるまでの流れ

借金を返済できなかったとしても、何の「予告」もなく銀行口座が差し押さえられるわけではありません。

主に銀行口座が差し押さえられるまでの「流れ」は以下のとおりです。

具体的には次の7つの「流れ」で銀行口座差し押さえまでの手続が進みます。

- 督促状や催告書が届く

- 一括請求される

- 裁判所から書面が届く

- 債権者が差し押さえを申立てる

- 債務者に差し押さえの命令が送達される

- 口座を差し押さえられる

- 債務者の預金が引き落とされる

それぞれの流れについて説明していきます。

2-1 督促状や催告書が届く

銀行口座が差し押さえられるまでの流れとして、まずは滞納している借金を早く支払うことを催促する「督促状」や「催告書」が届きます。

「督促状」とは、借金の返済を滞納している債務者に対し、支払いを促す「請求書」です。

「催告書」も借金返済を促す書面であるものの、法的手続を取る前段階の「最終通告」の意味が強い文書といえます。

さらに返済期日を過ぎた日数分の「遅延損害金」も発生し、通常の金利より高い年利設定の「賠償金」を負担することになります。

2-2 一括請求される

銀行口座が差し押さえられるまでの流れの2つ目は、借金返済に対する催促に応じないことを理由とした「一括請求」です。

借金返済やクレジットカードの支払いは、前もって決めた「期日」までに毎月返済をすれば問題ありません。

債務者は、返済期限を定めた場合には、期限まで返済しなくてもよいという「期限の利益」を与えられているからです。

しかし融資などの契約では、返済が遅れた場合には「期限の利益」は喪失すると定められていることが多いため、まだ期限が到来していない返済分もすべて「一括」で返すように請求されることになります。

2-3 裁判所から書面が届く

銀行口座が差し押さえられるまでの流れの3つ目は、「裁判所からの通知」です。

一括請求された借金を返済しなかった場合、債権者は裁判所に「支払督促」を申立てたり「訴訟」を提起したりします。

債務者には裁判所から支払督促や訴状などの書面が届くことになりますが、通知に記載された内容に反論しなかった場合、債権者の主張が全面的に認められます。

債権者の主張が全面的に認められるということは、「仮執行宣言付支払督促者」や「確定判決」など、強制執行の申立てに必要なものを揃えられてしまうことを意味します。

2-4 債権者が差し押さえを申し立てる

銀行口座が差し押さえられるまでの流れの4つ目は、債権者による差し押さえの「申立て」です。

債権者が裁判所に申立てることで、財産の差し押さえ手続がスタートしますが、債務者に差し押さえを認めるか否かについて事前の連絡は入りません。

これは、債務者が前もって差し押さえの申立てがあったことを知ることで、財産を処分するなど妨害されるリスクが高まるからです。

2-5 債務者に差し押さえの命令が送達される

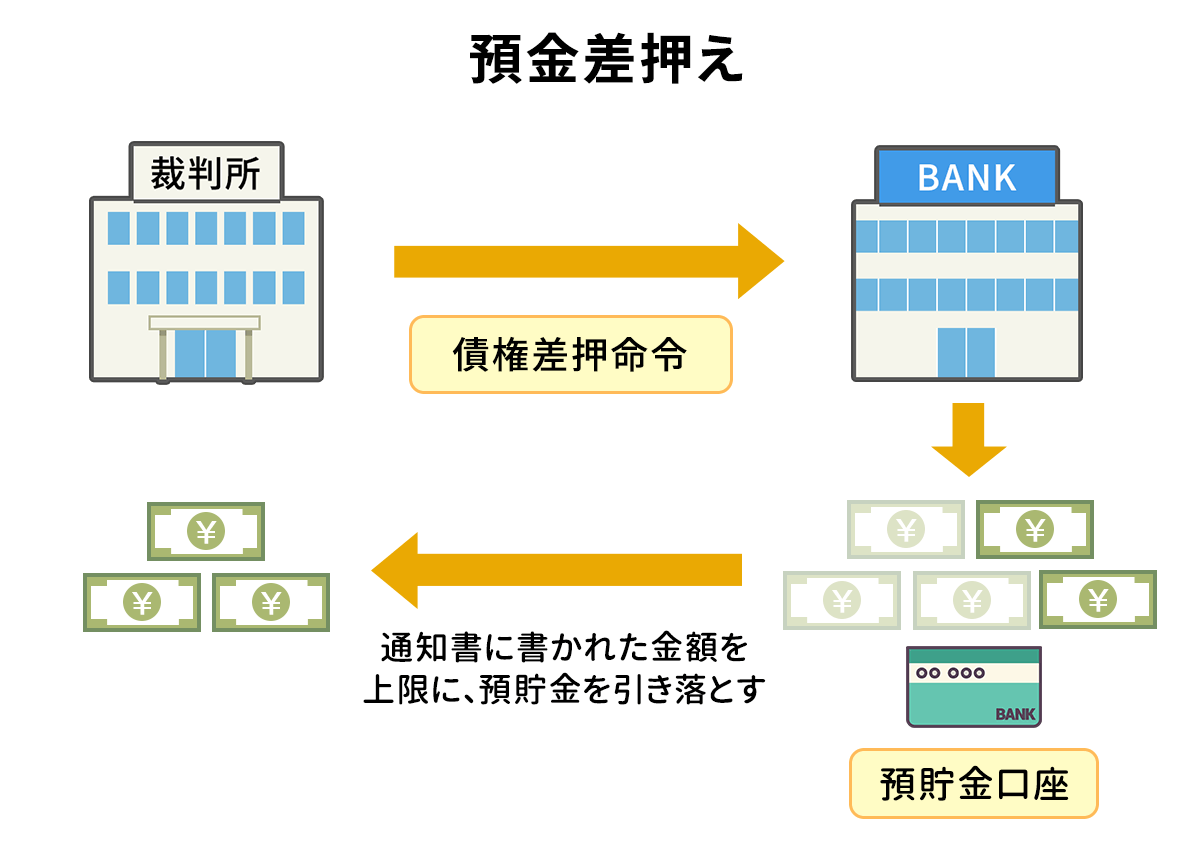

銀行口座が差し押さえられるまでの流れの5つ目は、債務者に対する「債権差押命令」の送達です。

裁判所が差し押さえを認めた場合、裁判所から第三債務者(差し押さえ対象となる口座の銀行)と債務者に、債権差し押さえの「命令」が送達されます。

債務者は、差し押さえが行われると決まった段階で事実を知ることになります。

2-6 口座を差し押さえられる

銀行口座が差し押さえられるまでの流れの6つ目は、「口座」の差し押さえです。

債務者に債権差し押さえの命令が送達されて1週間程度すると、債権者は銀行口座から預金を取り立てることが可能となります。

2-7 債務者の預金が引き落とされる

銀行口座が差し押さえられるまでの流れの7つ目は、債権者による預金の「引き落とし」です。

再三債務者である銀行に債権差し押さえの命令が送達されると、銀行はその通知された金額を上限に、債務者の銀行口座から預金を引き落として債権者指定の口座へ移します。

3章 差し押さえ後の口座使用の可否

債権者が差し押さえた口座は、その後、使用できることもあればそうでない場合もあります。

差し押さえられた銀行口座の取り扱いは、次の2つのケースに分かれます。

- 引き続き口座を使えるケース

- 口座凍結により使えなくなるケース

それぞれ詳しく説明していきます。

3-1 引き続き口座を使えるケース

債権者が差し押さえた口座でも、通常であれば引き続き使用は可能です。

第三債務者である銀行に債権差し押さえの命令が送達されると、請求額を限度として債務者の口座から預金を引き落とします。

そのため債権の額に満たない預金残高であれば、全額差し押さえられてしまい、公共料金などの引き落としができない問題も発生するでしょう。

しかし口座自体使用できなくなるわけではなく、以降も口座利用は可能です。

また、借金の問題は、1人で悩んでいても解決するのは難しいのが現実で、銀行口座が差し押さえられるのを防ぐには、早めの対策が必要です。

借金返済が厳しい場合や、銀行口座の差し押さえを防ぎたい場合は、グリーン司法書士法人へお気軽にご相談ください。

3-2 口座凍結により使えなくなるケース

債権者が差し押さえた銀行口座が「凍結」されれば使用できなくなってしまいます。

銀行口座が凍結されるケースは、口座開設した「銀行」からの借入れを滞納した場合などです。

裁判所による銀行口座の差し押さえは口座内の預金のみが対象であるのに対し、口座開設した銀行が行う差し押さえは、「口座利用停止」と「預金差し押さえ」を目的としているという違いがあります。

銀行口座そのものを使えないようにするために凍結させるといえますが、給与振り込みや公共料金の引き落とし口座だった場合には、たちまち生活に支障をきたすことになってしまいます。

4章 銀行口座差し押さえと給与差し押さえの違い

「銀行口座」が差し押さえられることと、口座に入金される「給与」が差し押さえられることには、主に次の2つの「違い」があります。

- 銀行口座差し押さえは一度きり

- 給与差し押さえは完済に至るまで

それぞれの違いについて説明していきます。

4-1 銀行口座差し押さえは一度きり

銀行口座の差し押さえの場合、回収される回数は「一度きり」です。

この場合、差し押さえ「対象」となるのは、裁判所から第三債務者である銀行に債権差押命令が送達された時点での預金であるため、その後の入金分は含まれません。

銀行口座の差し押さえは、申立て1件に対し1回と決まっているため、仮に100万円回収したくても預金残高が10万円なら10万円のみ回収することになり、その後90万円入金されても差し押さえられることはありません。

ただ、債権者が債権額を回収できるまで繰り返し差押えを申し立てれば、その後の入金分も回収されてしまいます。

4-2 給与差し押さえは完済に至るまで

「給与」の差し押さえの場合、回収は完済に至るまで続きます。

ただし「給与」の場合、法律で手取額の4分の3相当額(手取額が44万円を超えるときは33万円)までと決まっているため、一度にすべて差し押さえられるわけではありません。

これに対し「銀行口座」の差し押さえは「上限」が設けられていないため、回収される金額によっては差し押さえにより口座残高がゼロになる可能性があります。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

5章 銀行口座の差し押さえを防ぐ方法

銀行口座の差し押さえに遭うと、預金を引き出せなくなるなど、生活にも影響を及ぼします。

そのため「対策」として考えられる方法は次の3つです。

- 預金は引き出し空にしておく

- 債権者に知られている口座は日常的に使わない

- ゆうちょ銀行やメガバンクに預金を移さない

そもそも銀行口座にお金がなければ、差し押さえられたとしても生活に支障をきたすことはありません。

また、債権者に知られている口座は差し押さえの対象になりやすいため、「給与振り込み」や「公共料金引き落とし口座」に設定しないようにしましょう。

預金を移す口座も、全国に支店のある「ゆうちょ銀行」や「メガバンク」は債務者所有の口座として発覚しやすいため、「地方銀行」などを利用したほうが安心です。

それでも難しい場合には、借金を減らしたり支払いに猶予を持たせたりする次の「債務整理」も検討が必要といえます。

- 任意整理

- 個人再生

- 自己破産

それぞれどのような手続か説明します。

5-1 任意整理

「任意整理」とは、 債権者と直接交渉し、将来利息をカットなどで毎月の返済負担を軽減させる手続です。

個別の事案で和解の可否や内容は異なるものの、裁判所を介さずに手続できることや、対象とする借金を選べるため、家族や連帯保証人に影響が及びにくい方法といえます。

5-2 個人再生

「個人再生」とは、裁判所を介して借金を5分の1程度など大幅に減額してもらう手続です。

減額後の借金は原則3年で返済することになりますが、「住宅ローン」の残っている持ち家などがあっても、維持したままその他の借金を整理することができます。

5-3 自己破産

「自己破産」とは、裁判所を介して借金返済を免除してもらうための手続です。

他の債務整理を手続しても返済できる見込みがないほど多額の借金を抱えていても、一旦リセットすることができます。

まとめ

債権者が銀行口座を差し押さえた場合でも、通常であれば引き続き使用は可能ですが、銀行口座が凍結されれば使用できなくなってしまいます。

給与の振り込み口座や公共料金の引き落とし口座が凍結されれば、たちまち生活に支障をきたすことになるため、銀行口座が差し押さえられることがないように早めの対処が求められます。

借金返済が厳しいと感じたときや、銀行口座の差し押さえを回避したいときには、できるだけ早くグリーン司法書士法人グループへご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 銀行が差し押さえられたらどうなる?

- 銀行口座が差し押さえられても通常であれば、使用できます。

ただし、口座開設した「銀行」からの借入れを滞納した場合は銀行口座が凍結されます。

銀行口座の差押えについて詳しくはコチラ

次に確認したいページ