この記事は約 13 分で読めます。

「弁護士に自己破産の相談をしたら断られてしまった…」

意を決して弁護士に相談したものの、自己破産を断られるケースは実は少なくありません。

借金の苦しみから解放されるかと思ったのに断られるのでは、どうしたら良いのか困ってしまいますよね。

この記事では、弁護士に自己破産を断られる理由について解説します。また、断られた場合の対処法についても紹介するので、自己破産をしたい方はご参考にしてください。

目次 ▼

1章 自己破産は全ての借金の返済義務がなくなる手続き

自己破産は、税金などの公金を除き、全ての借金の返済義務がなくなる手続きです。

数千万の借金を抱えていたとしてもゼロになるため、辛く苦しい借金地獄から解放されて、新たなスタートを切れます。

債務整理で最も効力が強い手続きのため、破産できる基準が厳しく、破産手続き後は必要最低限の財産以外は失うためデメリットを十分に理解した上で自己破産を選びましょう。

自己破産をしないほうがよいケースについては、4章で後ほど解説します。

2章 弁護士に自己破産を断られる理由とは?

自己破産は効力が強い手続きのため、弁護士に依頼すれば誰でも簡単に自己破産できるわけではありません。

なかには、自己破産を断られるケースもあるので注意しましょう。

この章では、弁護士に自己破産を断られる理由を7つご紹介します。

2-1 借金が少額だから

1つ目は、借金が少額なケースです。

自己破産は、支払不能に陥った際の救済措置として国が認めた制度のため、完済できそうな額であれば断られる場合があります。

例えば、借金の支払いが長期化して利息が苦しい場合や、借金を減額すれば完済の見込みがある場合は、任意整理や個人再生など借金を減額して完済を目指す手続きを提案されるでしょう。

2-2 支払不能だと判断されないから

2つ目は、支払不能だと判断されなかったケースです。

債務者に安定した収入がある場合や、生活を切り詰めれば完済できると判断した場合は、自己破産を断られる可能性があります。

例えば、個人再生は借金を5分の1〜10分の1に減額して原則3年間で完済する手続きです。給料や生活背景から、借金を減額すれば完済できると感じた場合は、違う債務整理を検討するとよいでしょう。

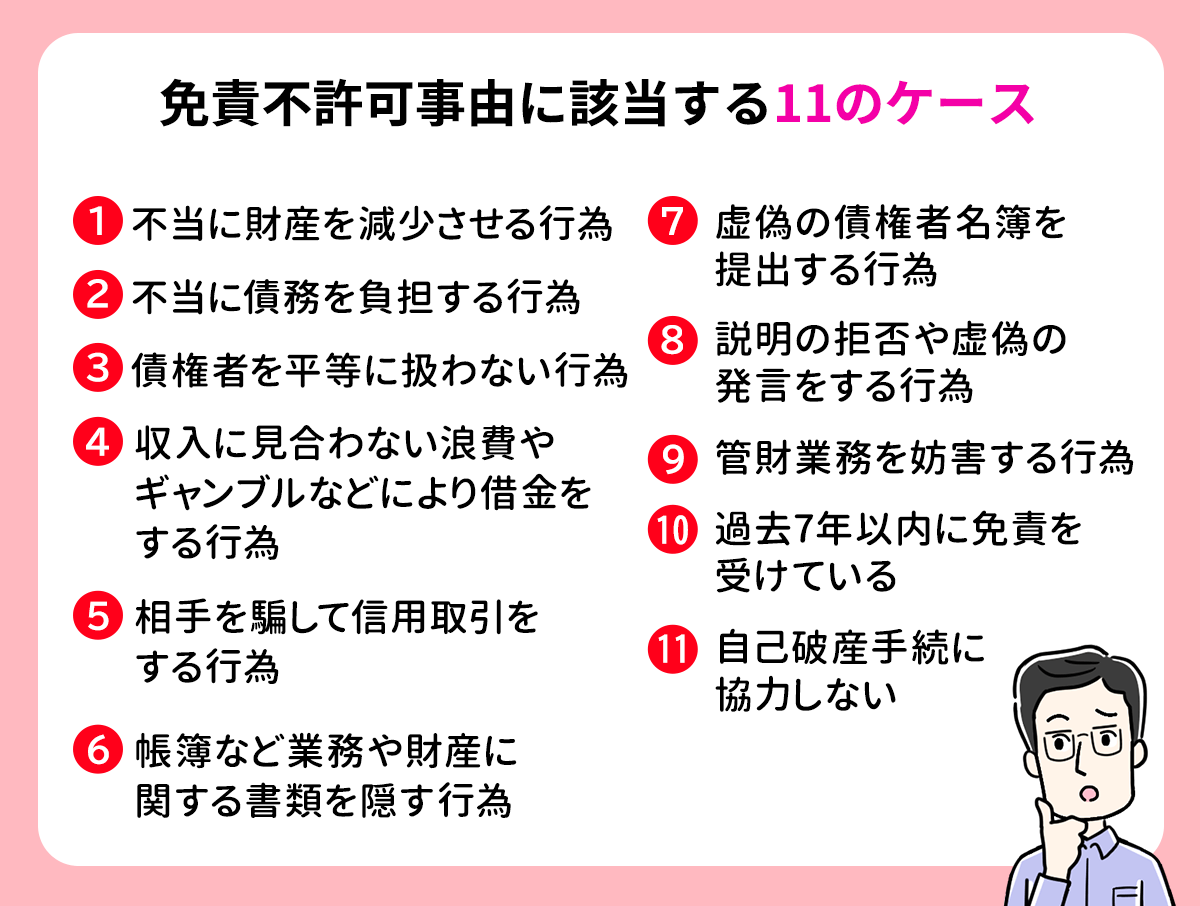

2-3 破産理由が免責不許可事由に該当するから

3つ目は、破産理由が免責不許可事由に該当するケースです。

免責不許可事由とは、自己破産において免責を許可しない行為のことを指します。

例えば、以下の項目は免責不許可事由に該当しないので注意しましょう。

特に多いのが、ギャンブルや浪費による借金や、連帯保証人がついている借金や身内からの借金を優先して返済したケースです。

自己破産をすると、債務者の財産を換金して配当しますが、ほとんどの場合は財産がなく、債権者は債権を全額回収できないことがほとんどです。

そのため、債務者に反省の色が見られない場合は免責を認めないように破産法で取り決められています。免責不許可事由に該当する場合は、弁護士に断られる場合もあるでしょう。

2-4 債務が免責対象外だから

4つ目は、債務が免責対象外のケースです。

自己破産は全ての借金の返済義務がなくなる手続きですが、一部の支払い義務は「非免責債権」として残ります。

非免責債権に該当するのは、税金や養育費、罰金や慰謝料などです。非免責債権の支払いが原因で生活に困っていたとしても、自己破産で借金の返済義務は免除されません。

他の借金と同時並行して返済している場合は、非免責債権に該当しない借金のみ自己破産が認められる可能性はありますが、非免責債権のみの債務は断られるため注意しましょう。

2-5 予納金が支払えないから

5つ目は、予納金が支払えないケースです。

予納金とは、自己破産の手続きをするときに、裁判所に納める費用のことをいいます。

自己破産を申し立てる際に最低限必須なお金のため、支払えない場合は自己破産の手続きに進むことができません。

予納金は、各裁判所によって異なりますが、同時廃止であれば2万円程度、管財事件であれば20〜50万円程度です。

債権者からの取り立てや督促は、弁護士に依頼した時点でストップするので、返済していた分を積み立てに充てるなどで費用を用意しておきましょう。

2-6 相談者と信頼関係を築けないから

6つ目は、相談者と信頼関係を築けないケースです。

弁護士が依頼した資料を用意しなかったり、連絡が取れなくなったりと手続きを進めるにおいて、信頼できない相談者と見なされた場合は断られる場合があります。

自己破産は、弁護士などの債務整理のプロが手続きをしますが、相談者が前向きな姿勢を見せなければ進めることができません。

弁護士が引き受けてくれた以上は、借金苦から早く逃れるためにも誠意を持って協力しましょう。

2-7 自己破産の手続きを取り扱っていないから

7つ目は、弁護士が自己破産の手続きを取り扱っていないケースです。

弁護士は、基本的に受任する事件を選べるため、長期化する上に手続きが大変な自己破産は取り扱っていない場合があります。

自己破産を考えているのであれば、依頼を考えている事務所が自己破産を取り扱っているか調べてから相談するのがおすすめです。

グリーン司法書士法人では、自己破産をはじめとする債務整理の手続きをお受けしています。初回相談は無料なので、自己破産を断られた方でもお気軽にお問い合わせください。

3章 弁護士に自己破産を断られたらどうすればよい?

弁護士に自己破産を断られた場合でも、自力で借金を完済しないといけないわけではありません。

もし断られた場合は、別の司法書士や弁護士に依頼をすれば破産手続きを請け負ってくれる場合も多いため、諦めずに別の専門家に相談しましょう。

また、法テラスであれば、費用が払えない場合でも手続きを進められる可能性があります。

順番に解説するので、どちらが自分に合っていそうか比較しましょう。

3-1 別の司法書士や弁護士に相談をする

1つ目は、別の司法書士や弁護士に相談する方法です。

依頼した弁護士のリソースが空いていなかったり、事務所自体が自己破産を取り扱っていなかったりと、弁護士都合で断られた場合は別の専門家に依頼すれば自己破産できる可能性があります。

もし、自分に問題があって断られたのであれば、断られた原因を聞いて、次の相談の際に正直に伝えましょう。

専門家によっては、免責不許可事由に該当するケースでも対応してくれる可能性があります。また、借金が少額な場合や支払不能ではない場合でも別の方法を提案してくれるケースもあるため、諦めずに相談するとよいでしょう。

グリーン司法書士法人では、債務整理のプロに無料相談が可能です。弁護士に断られた方はぜひお気軽にご相談ください。

3-2 法テラスを利用する

2つ目は、法テラスを利用する方法です。

法テラス(日本司法支援センター)とは、国が設立した法的トラブルを解決するための総合案内所のことで、無料で法律相談ができます。

弁護士や司法書士の費用の立替えもしてくれるほか、費用も原則3年以内の返済であれば分割払いも可能なので、金銭的に余裕がない方にもおすすめです。

ただし、利用審査に時間がかかったり、同じ内容の相談は3回までと回数制限が設けられていたりとデメリットも少なくありません。

また、担当してくれる専門家は自分で選べないため、相性が悪い相手と進めなければいけないリスクがある点も注意しましょう。

4章 自己破産をしないほうがよいケースもある

自己破産の手続きでは全ての借金をなくすことができますが、自己破産をしないほうがよいケースもあります。

「借金が全額なくなるのに、自己破産をしないほうがよいケースなんてあるの?」と思うかもしれませんが、現状の生活や職業によっては自己破産をして後悔する恐れがあるので注意しましょう。

では、具体的にどのような方が自己破産に向いていないのか解説します。

4-1 失いたくない財産がある

自己破産をすると、借金の返済義務がなくなる代わりに破産者が所有している財産を処分しなければいけません。これは、財産を処分し、換金したお金を債権者への返済に充てるからです。

処分の対象になる財産は、車や家、ハイブランドの時計やジュエリーなどの換金できる商品、生命保険の解約返戻金などが挙げられます。ただし、結婚指輪など一部処分しなくても済むケースもあるので専門家に相談しましょう。

もし自分名義を持ち家を所有している状態で自己破産を選ぶと、換金をするために競売にかけられてしまいます。持ち家を手放してしまうと、家族で引越しをしなくてはいけません。

持ち家や車を持っている場合は、破産によって家族に影響を及ぼしてしまうため注意しましょう。

4-2 連帯保証人が付いている借金がある

債務整理をする際に、トラブルになるのが連帯保証人がついた借金の行方です。

自己破産は全ての借金をなくすため、当然連帯保証人がついた借金も対象になります。ここで注意したいのが、自己破産をしたからといって、連帯保証人の借金がなくなるわけではありません。

連帯保証人は、借入した人が返済不能に陥った場合に代わりに支払う義務があります。そのため、自己破産をすると連帯保証人が肩代わりをして返済を続けなければいけません。

仮に、債務者が1,000万円もの借金を残して自己破産した場合、本人は借金の返済義務がなくなりますが、連帯保証人は1,000万円の借金を返済する義務があります。

自ら連帯保証人になったとはいえ、急に高額な借金を肩代わりする羽目になった場合、トラブルになるのは間違いないでしょう。連帯保証人がついている借金がある場合は、慎重に判断する必要があります。

4-3 自己破産で職種・資格が制限される

職業によっては、破産手続開始が決定すると職種や資格が制限されるものがあります。

例えば、弁護士や司法書士、税理士や警備員などは、自己破産の手続き中は働くことができません。

そのため、就いている職によっては自己破産中は仕事ができない可能性があるので注意しましょう。

職種や資格が制限される期間は、破産手続開始決定から破産の手続きの完了までです。大体目安として2ヶ月〜半年程度の職種制限が設けられます。

自分の職業が当てはまる方は、職場に正直に話して、破産手続きが終わるまで資格が不要なポジションなどの配置転換を依頼しましょう。

5章 弁護士に自己破産を断られたときに検討すべき債務整理

弁護士に断られた場合や、自己破産をしないほうがよいと判断した場合は、別の債務整理を検討しましょう。

自己破産以外の債務整理は「任意整理」と「個人再生」があります。

どちらにせよ借金を減額して完済を目指す手続きのため、返済する負担はありますが、それぞれ自己破産にはないメリットがあるため、自己破産ができない方はご参考にしてください。

5-1 任意整理

任意整理は、債権者と交渉して利息や延滞金をカットしてもらう手続きのことです。

原則は借金の元金以外を減額するため、大幅に借金の総額が減るわけではありません。しかし、裁判所を通す必要がないためスムーズに手続きが終わるケースが多いです。

また、債務整理をしたい借金が選べるため、連帯保証人がついている借金を除けるのもメリットでしょう。連帯保証人に迷惑をかけたくない場合や、住宅ローンやカーローンなど失いたくない財産がある方におすすめです。

5-2 個人再生

個人再生は、借金を5分の1〜10分の1に減額して完済を目指す手続きです。

借金を大幅に減額できますが、原則3年で完済しなければいけないため、自己破産と異なり支払い能力が求められます。

個人再生のメリットは、持ち家や車などの財産を残しながら返済負担を軽減できることです。また、自己破産で免責不許可事由に該当したギャンブルや浪費などの借金でも、個人再生では手続きができます。

自己破産を断られた場合でも、個人再生であれば手続きできる可能性があるでしょう。

6章 自己破産を断られたら一度グリーン司法書士法人へご相談を!

自己破産の手続きをすることで借金の苦しみから解放されますが、弁護士に断られるケースは珍しくありません。

もし、弁護士に自己破産を断られても他の司法書士や弁護士に相談すれば、手続きできる可能性があるため諦めずに相談するのがおすすめです。

当メディアを運営するグリーン司法書士は、実績豊富なプロが一人一人に合った債務整理を提案します。相談は無料なのでぜひお気軽にご相談ください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

自己破産に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:自己破産 条件

自己破産の無料相談ならグリーンへ

よくあるご質問

- 自己破産手続き中に弁護士に辞任されるケースは、主に下記の通りです。

- 手続き中に連絡が取れなくなった

費用が払えなくなった

注意事項に違反した

弁護士の辞任について詳しくはコチラ

- 弁護士に依頼を断られるケースとは?

- 弁護士に自己破産の依頼を断られるケースは、主に下記の通りです。

・借金が少額だから

・支払不能だと判断されないから

・破産理由が免責不許可事由に該当するから

・債務が免責対象外だから

・予納金が支払えないから

・相談者と信頼関係を築けないから

・自己破産の手続きを取り扱っていないから