この記事は約 15 分で読めます。

「契約者が支払不能になったので、連帯保証人のあなたが代わりに一括支払いをお願いします」

ある日突然そのような連絡が来たとしても、到底すぐに首を縦に振ることはできないはずです。

「こんな額、一括で払えるわけないだろ!」と、支払い拒否をしたい方がほとんどではないでしょうか。

連帯保証人になっている借金の支払いが拒否できるのであれば、今すぐに迷わず拒否したいですよね。

この記事では、連帯保証人が借金の一括請求をされた場合、支払い拒否ができるのかを解説いたします。

自己破産をした場合の連帯保証人への影響については、以下の記事を参考にしてみてください。

目次 ▼

1章 連帯保証人に来た請求の支払い拒否はほぼ不可能!

連帯保証人となっていて債権者から借金の返済を求められた場合、支払いを拒否することはできません。 連帯保証人は返済を確実に行ってもらうために設定するものだからです。

連帯保証人になってしまうと突然借金の支払いを求められることもある、と理解しておくことが大切です。

1-1 連帯保証人は債務者と同じ立場である

連帯保証人の支払い拒否がほぼ不可能な理由としては、連帯保証人は債務者と同じ立場にあるからです。

借入やローンを組んだのは違う人物ではありますが、連帯保証人の欄に自分の名前を記入した時点で自分も同じように契約したのと同じになります。

ですので、契約者が払えない場合は同じように契約した連帯保証人に支払いが行きます。

連帯保証人になる場合は、肩代わりをする覚悟を持ってから名前を記入するようにしましょう。

2章 こんなケースでも支払い拒否はできない!

そうは言っても、いきなり降りかかってきた借金です。

いくら連帯保証人になってしまったとはいえ、気持ちとしては支払い拒否の一点張りではないでしょうか。

自分の状況によっては「もしかしたら、状況を説明すれば支払い拒否できるのでは」と思っている方もいるかもしれません。

しかし、以下のケースでも支払い拒否はできないので注意が必要です。

- 債権者が「迷惑はかけない」と言っていた

- 連帯保証人に支払い能力がない

- 連帯保証人が複数人いる

- パートナーの連帯保証人になっており離婚した

- 債権者が死亡した

なぜ支払い拒否できないのか、順番に見ていきましょう。

①債権者が「迷惑はかけない」と言っていた

しかし、会社が倒産してしまいローンが支払えなくなったようで、金融機関から一括請求をされてしまい困っている。

残念ですが、迷惑をかけないという言葉を信じてサインをしてしまった以上は、肩代わりをする必要があります。

確かに、当時は本当に一切迷惑をかける気はなかったかもしれません。

しかし、状況はいくらでも急変するものです。

「あの時、迷惑をかけないと言っていたではないか!」と怒りたくなる気持ちは分かります。しかし、現状払えないものは払えないのです。

契約者が払えないとなると、どんな約束をしてようが連帯保証人に支払い義務が移ってしまいます。

②連帯保証人に支払い能力がない

しかし、現状仕事を辞めて無職なので到底支払いができず困っている。

例え、連帯保証人が現状支払い能力がなかったとしても支払い拒否をすることはできません。

もちろん、連帯保証人は誰でもなれるわけではなく、安定した収入がある人のみに限定されます。

しかし、連帯保証人になってから数年、数十年と時が経つにつれて、安定した収入があるとは言えない生活を送ることになった方も少なくないでしょう。

支払い能力がなくなったら、自動的に連帯保証人から除外されるわけではありません。

病気や事故で働けなくなろうが働いてなかろうが、当時契約した自分が「安定した収入があり、納得してサインをした」事実があるのでどんな状況でも支払う必要があります。

③連帯保証人が複数人いる

しかし、事業は大失敗に終わり本人も払えないので自分に請求が来た。

弟も連帯保証人になっているのに、なぜ自分が一括請求されなければいけないのか。

連帯保証人が複数人いるのに、自分に一括請求の連絡が来たケースです。

一見、連帯保証人全員が折半して返済すれば良いと思うかもしれません。しかし、連帯保証人が複数人いたとしても一人一人の連帯保証人が債務の全額の支払義務があります。

1,000万円の負債が残った場合は、連帯保証人全員が1,000万円を肩代わりする必要があります。

また、自分以外にも連帯保証人がいると知っている場合は「〇〇さんに請求してください」と押し付けたくなるかもしれませんが、連帯保証人は支払い拒否ができないため不可能です。

どうしても全額支払いたくない場合は、債権者には一括で支払った後日、他の連帯保証人と話し合って半分出してもらうように交渉するしかありません。

④パートナーの連帯保証人になっており離婚した

もう他人だし支払い拒否したい。

既に別れて赤の他人になった相手の借金など、1円たりとも払いたくないでしょう。

しかし、連帯保証人になってしまった以上は、パートナーと離婚したり親と絶縁関係になったとしても支払い拒否はできません。

借金自体は、債権者と債務者の契約になるため借金した本人以外が支払う義務がありませんが、連帯保証人となったら話は別になります。

離婚したとしても、契約者が払えなくなれば借金が降りかかってきます。

離婚後の元パートナーの借金については、以下の記事で詳しく解説しています。

⑤債権者が死亡した

残っている支払いを肩代わりしなければいけないらしいが、亡くなっているのに借金だけ背負わなければいけないのだろうか。

借金が残っているにもかかわらず債権者が亡くなってしまい、支払う人がいなくなったことから連帯保証人に支払い義務が移るケースです。

「亡くなった人の借金なのに…」と思うかもしれませんが、借金を残して亡くなったとしても支払う必要があります。

亡くなった相手の借金を支払わなくて済む「相続放棄」という手続きを聞いたことがあるかもしれませんが、こちらはあくまでも連帯保証人になっていない場合に適用されます。

連帯保証人たる地位は亡くなった人から相続して引き継いだものではなく、自分で直接契約してできた地位だからです。

しかし、病気や事故などで亡くなった場合は生命保険などで相殺できるケースもあります。もし身内の借金を肩代わりするのであれば、保険に加入していないかや財産を調べてみるのも有効的でしょう。

また、借金という性質上、あまりにも返済額が辛すぎて契約者本人が自ら命を経ってしまったり、行方をくらます場合も中にはあります。

その場合でも、連帯保証人が支払わなければいけないので注意しましょう。

3章 例外として支払い拒否できるケースもある!

ここまで、支払いできないケースを解説しましたが「もうおしまいだ…」と絶望した方も少なくないでしょう。

確かに、連帯保証人の支払い拒否は、ほぼ不可能に近いです。ただし「ほぼ」不可能であって、100%不可能ではありません。

一部、例外として支払い拒否できるケースもあるのです。

例えば、以下のようなケースが挙げられます。

- 勝手に連帯保証人にされていた

- 時効が成立している

- 騙されたり脅迫されて連帯保証人にさせられた

ここからは、支払い拒否できるケースを解説していきます。

①勝手に連帯保証人にされていた

自分がそもそも連帯保証人であることを知らなかったケースです。

連帯保証人と言っても、契約書に署名やハンコを押すだけで簡単に締結してしまうため、契約者が連帯保証人の枠を勝手に埋めて後々トラブルになるケースは少なくありません。

特に、夫婦や親子間で印鑑を持ち出して契約するケースは多く、一括支払いの連絡を受けて初めて知ったという場合も多いのです。

このケースに関しては「自分は連帯保証人になっていない」と債権者に対してしっかりと主張することが大切です。

しかし、相手がシラを切ってなかなか認めない場合もあります。その際は裁判で争うこともあります。

裁判になると、もちろん「言った」「言わない」の水掛け論ではなく、契約書の筆跡鑑定や印鑑の印影などで判断していきます。

同時に、連帯保証人になっていないことを証明する証拠も提示する必要があるため、身に覚えがなかったとしても100%裁判に勝利するとは言い切れません。

できるだけ早く、弁護士などの専門家に相談しましょう。

②時効が成立している

借金の最後の返済から5年以上経過している場合、時効が成立して支払い義務がなくなる場合があります。

時効が適用される可能性がある条件は、以下の2つです。

- 返済期日または最後の返済から5年または10年経過していること

- 相手から催告や裁判上の請求などをされていない

消費者金融からの借金の時効は、ほとんどが最後の支払いから5年経過することで時効が成立します。

企業からの借金の場合は、契約時に返済期日を明確にしているため、返済期日から5年が経過すれば時効が成立することになります。

連帯保証人も時効が適用されるため、支払義務をなくすことは可能になります。

ただし、途中で債務者が借金を返済した場合は時効が更新されます。つまり、2015年に作った借金でも2023年が最後の支払いであれば時効は適用されません。

また、途中で支払いの督促があった場合は時効が停止されます。1ヶ月督促が続いた場合は、1ヶ月時効の期間が延長されます。

そのため、時効が適用されるケースは極めて稀だということが分かるのではないでしょうか。

消費者金融の借金の時効と時効の期間については、以下の記事で詳しく解説しています。

③騙されたり脅迫されて連帯保証人にさせられた

最後は、騙されたり脅迫されたりして連帯保証人にさせられたケースです。

例えば「契約をしないとお前の子どもを連帯保証人にさせる」「連帯保証人にならないと個人情報をネットにバラ撒く」など、やむを得ず契約してしまった場合などが挙げられます。

民法第96条1項でも、詐欺や脅迫によってサインしてしまった場合は取り消せるとの記載があるのでご安心ください。

第九十六条 詐欺又は強迫による意思表示は、取り消すことができる。

明治二十九年法律第八十九号 民法

ただし、2章のように「絶対に迷惑をかけないから連帯保証人になって欲しい」などと言われて、契約した場合は騙されたことにならないので注意しましょう。

確かに、心理的には騙された気分ですが、最終的には自らの判断で契約をしてしまった以上は支払う必要があります。

4章 連帯保証人になって一括請求された場合の対処法

ここまで、支払い拒否できるケースとできないケースを解説いたしました。

残念ながら、自分が支払い拒否ができないケースに該当してしまい、一括請求に応じなくてはいけなくなった場合は何かしらの対応をする必要があります。

ここからは、連帯保証人になって一括請求された場合の対処法を解説します。

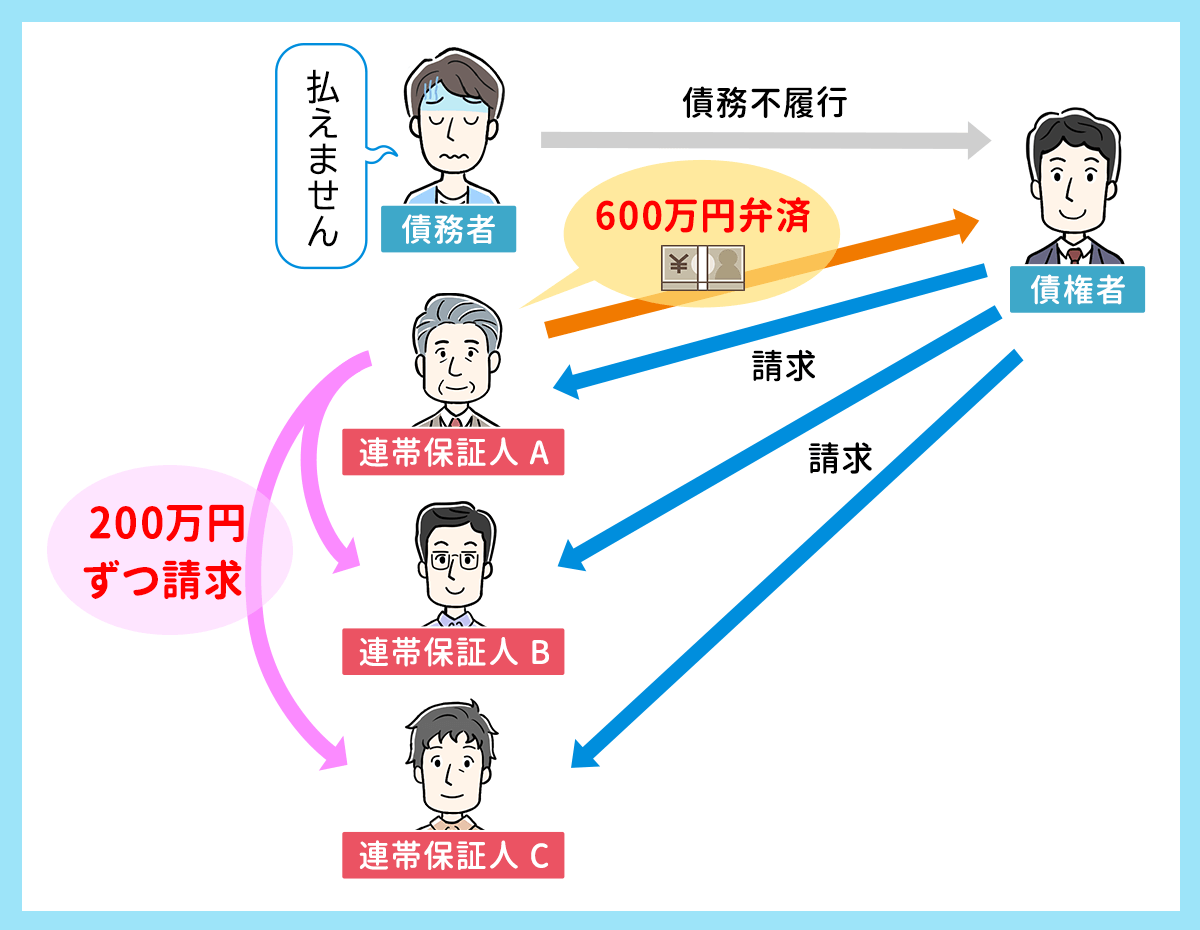

①求償権を利用する

例えば、債務者が600万円の借金が払えずに残っていた場合、連帯保証人は全額肩代わりする必要があります。

債権者に対して600万円を支払うのは覆りませんが、他の連帯保証人がいる場合は総額を連帯保証人の頭数で割った額を請求することができます。

これを求償権と言います。

| 求償権を利用しない場合 | 求償権を利用する場合 |

|---|---|

| 600万円の借金を連帯保証人Aが債権者に全て支払う | 600万円の借金を連帯保証人Aが債権者に全て支払い、連帯保証人Bと連帯保証人Cに200万円ずつ請求 |

この求償権を利用すると、全額肩代わりを回避することができるので負担が軽くなります。

ただし、実際に求償権の請求をしても、素直に受け入れて一部のお金を支払ってくれるかは相手次第となるため上手くいくとは限りません。

他の連帯保証人が払わなくても法律で罰せられることはないので、相手次第ということになります。

どうしても回収したいのであれば、弁護士を立てて請求することは可能です。

弁護士費用でトントンの可能性も高いですが、どうしても自分だけ払うのが納得いかない場合は訴えることも可能ということを覚えておくと良いでしょう。

②債権者と分割返済の交渉をする

「連帯保証人になってしまった以上は全額支払うけれど、一括はさすがに厳しい…」という場合は債権者と分割返済の交渉をしましょう。

300万円の借金があったとして、一括で300万円支払って完済するのと、1ヶ月5万円ずつ返済して5年で完済するのでは後者の方が現実的と言えます。

債権者にとっても、債務整理されるよりは分割でもしっかり完済してくれる方が良いので交渉に応じてくれるケースも多いです。

ただし、借金が長期化している場合、利息が膨れ上がっていて高額な請求をされてしまう可能性もあるため注意が必要です。

上手く進めるためにも、自力で交渉するのではなく、専門家も交えての交渉をおすすめします。

③担保がある場合は売却する

もし、連帯保証人になっているローンに不動産などの担保が設定してある場合、担保を売却する方法もあります。

担保にしている資産に価値がある場合は、担保の売却額で借金を相殺し支払いをしなくて済みます。

しかし、資産がなかなか売れずに長期化しそうな場合や、資産価値が落ちてしまい二束三文にしかならない場合は債権者が裁判を起こしてしまう可能性もあります。

あくまで債権者の判断になるため、万が一の場合は支払う覚悟を持っておきましょう。

④連帯保証人も借金を払えない場合は債務整理をする

主債務者だけでなく連帯保証人も一括請求に応じることができない場合は、自己破産などの債務整理を検討しましょう

債務整理では、

- 利息をカットして分割払いができる任意整理

- 借金額を大幅にカットできる個人再生

- 全ての借金を免除できる自己破産

のいずれかで借金の負担を軽減することができます。

任意整理や個人再生では、家や車などの資産を手放さずに債務整理ができるため、今の生活を変えたくないという方におすすめです。

特に、親の連帯保証人になったものの、妻や子どもがいるから家を絶対に手放すわけにはいかないというケースには有効的です。

5章 連帯保証人が支払い拒否を続けると差し押さえに!

一括請求をされたものの、到底納得がいかず「こんな馬鹿げた借金、絶対に払わないからな!」と支払い拒否を続けたくなる気持ちは分かります。

しかし、支払い拒否を続けていると自分が差し押さえになってしまうため注意が必要です。

繰り返すようですが、連帯保証人になった時点で契約者と同じ立場であることを忘れてはいけません。

一部の支払い拒否できるケースを除いて、連帯保証人になってしまった以上は債務者と同じように裁判を起こされて差し押さえになってしまいます。

残念ではありますが、一括であれ分割であれ借金を支払う以外方法はありません。

しらばっくれて音信不通になればどうにか逃げ切れる…ということは絶対にないです。

どうしても支払えない場合は、債務整理で減額することを視野に入れましょう。

6章 契約途中で連帯保証人を解除することも可能

連帯保証人になった時点では債務者と関係が良かったものの、数年も経つと環境も状況も変わり「契約途中でも連帯保証人を解除したい」と思うケースはよくあります。

その際は、契約途中で連帯保証人を解除することも可能なのでご安心ください。

ただし、連帯保証人は原則個人の意志で自由に変更や解除はできません。

債権者の合意を得ることができれば、契約途中で連帯保証人を変更・解除できます。

とはいえ、債権者にとって連帯保証人が不在になれば、債務者が支払えなくなった場合に回収の目処が立たなくなります。

ましてや連帯保証人の解除の依頼が来た時点で、黄色信号だと察しているはずなのでますます合意を渋ることでしょう。

債権者を納得させるためにも、

- 自分と同程度の収入がある別の連帯保証人を立てる

- 不動産などの資産を担保として差し出す

など代替え案を持ちかけて交渉しましょう。

それでも債権者の合意が得られない場合は、契約期間が満了するまで契約を解除できないので注意が必要です。

7章 連帯保証人になるときは肩代わりする覚悟を持とう

この記事では、連帯保証人になった場合に支払い拒否ができるケースとできないケースを解説しました。

自分で契約したにもかかわらず「こんなはずではなかった」は通用しないことが分かったのではないでしょうか。

結論、ほとんどのケースが連帯保証人になった時点で、全額肩代わりしなければいけないということです。

連帯保証人になる時は「万が一の場合は払う可能性があるかも」ではなく「自分も払う必要がある」と全額支払う前提で契約する必要があります。

極端な話、債務者が全額完済できたらラッキーくらいのレベルで契約しても良いくらいです。

もし、身内や知人に連帯保証人を依頼された場合はよく考えてから契約するようにしましょうね。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 連帯保証人は支払い拒否できる?

- 連帯保証人となっていて債権者から借金の返済を求められた場合、支払いを拒否することはできません。

連帯保証人は返済を確実に行ってもらうために設定するものだからです。

- 連帯保証人が支払い拒否できるケースとは?

- 連帯保証人が例外的に支払い拒否できるケースは、主に下記の通りです。

①勝手に連帯保証人にされていた

②時効が成立している

③騙されたり脅迫されて連帯保証人にさせられた