この記事は約 8 分で読めます。

- 「お金を預けてくれれば、毎月20万円あなたに渡せるよ」

- 「会社の立ち上げ資金を援助してくれたら、出た利益の一部を毎月支払います」

- 「息子さんが事件を起こしたので示談金として300万円必要です」

このようにおいしい話を持ちかけたり、相手の弱みにつけ込んでお金を騙し取る詐欺は昔から多く存在します。

「私は大丈夫」「自分に限って騙されるわけがない」と思っていても、巧妙な手口と話術を使う詐欺師を前にすると、誰でも騙されてしまう可能性はあるのです。

このような話を持ち掛けられ、急いでまとまったお金を準備しようと消費者金融などで借入をすると、詐欺だと分かった後には高額の借金だけが残ります。

騙された身からすると「騙したやつに支払ってほしい!」と思うのも当然です。

実際、法律でも被害者が詐欺によって被害を受けた場合には、その分を返してもらう権利があると定められています。具体的には不法行為(民法709条)や不当利得(民法703条)です。

とはいえ、加害者から返してもらうことは現実的に可能なのでしょうか?

この記事では、

- 騙されて負った借金を返済する義務はあるのか

- 加害者に請求することは可能なのか

- 借金の返済が苦しくなったらどうすれば良いのか

などについて解説します。

目次 ▼

1章 騙されて負った借金でも返済する義務がある

あなたが背負った借金が詐欺被害によるものであっても、残念ながらその借金を返済する義務はあなたにあります。

債権者(お金を貸している人・会社)にとって、借金をするに至った経緯は無関係であり、「騙されたのであれば仕方ありませんね」と返済を免除してくれるということはありません。

酷な話ではありますが、騙されて借りたお金だとしても、自身で返済しなければいけないのです。

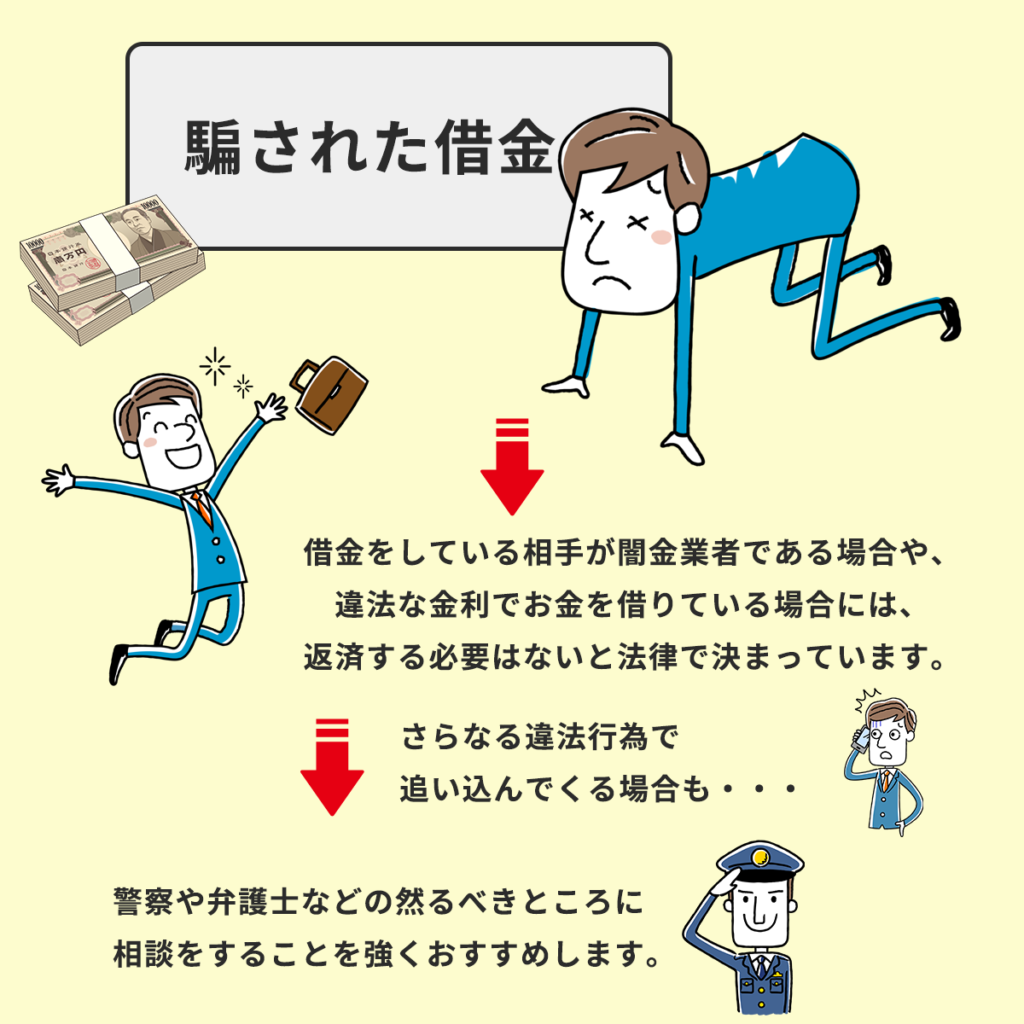

一方で、借金をしている相手が闇金業者である場合や、違法な金利でお金を借りている場合には、返済する必要はないと法律で決まっています。

とはいえ、そのような業者は「返す必要がないこと」を理解した上で貸付を行っているわけですから、借りている人が「違法だから返さない!」と返済を拒否する姿勢を貫いても、悪質な取り立てを行うなど、さらなる違法行為で追い込んでくる可能性があり、非常に危険です。

もし、闇金業者などから借金をしているのであれば、警察や弁護士などの然るべきところに相談をすることを強くおすすめします。

2章 加害者にお金を請求することは可能?

前章では、詐欺被害によって負った借金でも、返済の義務はあるとお話しました。

では、その返済額を加害者に請求することは可能なのでしょうか?

2−1 法律では「返してもらう権利はある」とされているが現実的ではない

法律上、詐欺被害に遭った場合、被害者は加害者に損害賠償請求をすることや、騙されて渡したお金を返してもらうことができるとされています。

例えば、「300万円預けてくれれば、毎月30万円を数年に渡って渡すことができる」と言われ、300万円を渡してしまったようなケースでは、渡した300万円を返還してもらう権利があり、その上、精神的苦痛などを負った場合には慰謝料も請求が可能です。

加害者の身元が特定できているのであれば、法的に上記のようなお金を請求できます。

しかし、詐欺師は身元を偽っていることがほとんどであり、被害者が加害者の特定することは難しいでしょう。そのため、法的にお金を返してもらうことは現実的ではありません。

一方で、友人に騙されたなど、相手の氏名や住所が分かっているのであれば、請求できる可能性はあります。弁護士などの専門家に相談してみるのが良いでしょう。

2−2 加害者が逮捕されたら返ってくる可能性はある

詐欺被害に遭ったら、警察に被害届をだしたり、刑事告訴をしたりするかと思います。

これによって、加害者が逮捕されることも当然あるでしょう。

そのような場合、加害者の手元に財産・現金があるのであれば、返還を求めることは可能です。

また、詐欺事件で逮捕された場合、加害者は不起訴になるために、被害者と示談交渉をするのが一般的です。示談が成立すれば、示談金として金銭が返ってくる可能性はあります。

しかし、詐欺師は、騙し取ったお金を使い込んでしまっていることはほとんどであり、法的にいくら請求をしたところで、お金がない以上支払ってもらうことは現実的ではありません。裁判をするにも費用がかかります。せっかく高いお金をかけて裁判をしても、空振りに終わってしまえば意味がありません。

3章 どうしても返済ができなくなったら債務整理も検討しよう

前章でお話したとおり、詐欺被害によって負った借金は、加害者に返済してもらうことは法的には可能であるものの、現実的ではありません。

加害者が逮捕されるのを待つにしても、その間にも借金の返済義務は生じているため、返済を続けなければいけません。

もし、経済的に借金の返済が難しいのであれば債務整理を検討しましょう。

債務整理の方法は主に「自己破産」「任意整理」「個人再生」の3つがあります。

それぞれ詳しく見ていきましょう。

3−1 自己破産

自己破産とは、財産や収入が不足し、借金の返済ができない場合に、その事実を裁判所に認めてもらうことで、法律上借金の返済義務を免除してもらう手続きです。

自己破産をすれば、すべての借金の返済義務を免れるため、その後借金の心配をする必要はなくなります。

ただし、家などの財産がある場合には、売却されてしまう他、連帯保証人・保証人が借金を負うことになってしまう、クレジットカードの作成が一定期間できなくなるなどのデメリットがあるので注意が必要です。

自己破産についての詳しい解説はこちらの記事をどうぞ

3−2 個人再生

個人再生とは、裁判所に申し立てることによって、民事再生法に則り、借金を5分の1〜10分の1程度に減額し、原則3年で返済するよう再生計画を立てる手続きです。

自己破産と同じく、裁判所を通して行う手続きですが、借金の一部が残る分、家や車を残すことも可能です。

ただし、連帯保証人・保証人に借金が借金を負う、クレジットカードの作成が一定期間できなくなるなどのデメリットは、自己破産と同様にあります。

個人再生についての詳しい解説はこちらの記事をどうぞ

3−3 任意整理

任意整理とは、債権者(お金を貸している会社・人)と交渉することで、利息をカットし、借金を減額する手続きです。

自己破産や個人再生のように裁判所を通して行う手続きではないため、財産が没収されたり、連帯保証人などが借金を負ったりすることはありません。

しかし、あくまで利息をカットするだけであり、元金は減額されないため、返済額は大幅に減ることはありません。

こちらのバーチャル債務整理を使って大まかな返済について把握してください。

任意整理についての詳しい解説はこちらの記事をどうぞ

借金の放置やさらなる借入は絶対に避けるべき

騙されて多額の借金を背負うと精神的なショックも大きく、現実逃避から借金を放置したり夜逃げを考えたりするケースも少なくありません。

しかし、返済を放置すると遅延損害金が発生し続けるだけでなく、信用情報機関に事故情報が登録され、最終的には裁判を起こされて財産が差し押さえられるリスクが生じます。

また、当面の返済を乗り切るために別の貸金業者からさらなる借入を行うと、状況がさらに悪化してしまいます。

借金問題を根本的に解決するためには、放置や新たな借入といった手段をとることは避ける必要があります。

専門家に相談して取り立てをストップさせる

借金の返済に行き詰まった場合は、弁護士や司法書士などの専門家に早めに相談することが解決への第一歩となります。

専門家に債務整理を依頼すると、貸金業者に受任通知が送付され、業者からの直接の取り立てや督促をすぐにストップさせることが可能です。

これにより、精神的なプレッシャーから解放され、落ち着いて生活を立て直す準備に専念できます。

また、現在の借金の総額や収入の状況に応じて、任意整理、個人再生、自己破産の中から最も適切な解決方法をアドバイスしてもらえます。

自身の状況に合った手続きを選択するためにも、まずは専門家の意見を聞くことが推奨されます。

4章 まとめ

騙されたことによって負った借金であっても、自身に返済する義務があります。

加害者の身元が分かっていたり、逮捕されたりすれば一部が返還される可能性はあるものの、加害者がお金を持っていなければそもそも返すことができないため、現実ではないでしょう。

また、加害者に請求するにせよ、返還されるまでの間も、借金の返済義務は続きます。

もし、借金の返済が難しい場合は、自己破産や個人再生、任意整理などの債務整理も検討しましょう。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 借金の踏み倒しは何年で時効になる?

- 借金の時効は5年もしくは10年です。

ただし、借金が時効を迎えただけでは返済義務はなくならず、債権者に対して時効援用通知書を送付する必要があります。

借金の時効について詳しくはコチラ

- 借金を踏み倒すと罪に問われる?

- 借金を踏み倒しても刑事罰に該当する恐れは低いです。

借金踏み倒しにより詐欺罪が適用される場合には、借金を最初から返す気がなかったと債権者が立証する必要があるからです。

詳しくはコチラ

次に確認したいページ