この記事は約 14 分で読めます。

- 正式な貸金業者は貸金業法に則って運営をしている

- 貸金業法違反をしている業者からは絶対に借入してはいけない

- 違法な業者は自分でも見分けることができる

- 個人間のお金の貸し借りも貸金業法が適用されるので注意

急にお金が必要になったときや生活費が足りないときに利用できる貸金業者ですが、一部の業者は貸金業法に反する禁止行為で債務者を搾取するケースも少なくありません。

違法な業者でお金を借りてしまった場合、激しい取り立てや法外な金利などに悩まされる恐れがあります。そのため、最初から違法な業者で借りないように見分けることが大切です。

この記事では、貸金業法違反に該当する禁止行為と違法な業者の見分け方を解説します。安心して利用できる金融業者を選ぶためにも、注意すべきポイントを押さえましょう。

目次 ▼

1章 貸金業法とは貸金業者からの借入について定められている法律

貸金業法とは、消費者金融などの貸金業者からの借入について定めている法律です。

貸金業法がつくられた理由として、以前は返済しきれないほどの借金を借りてしまう多重債務者が増加しており、深刻な社会問題となった背景があります。多重債務に陥ると借金を借金で返済するしかなくなるため、債務者が健全な生活を送ることができなくなってしまいます。

そのため、多重債務者を減らすことを目的に貸金業法が定められました。貸金業法では、金利や過剰貸付などを改正して債務者が無理のない範囲で借入できるよう目指しています。

2章 貸金業法違反に該当する禁止行為

貸金業法では、債務者を守るために業者がしてはいけない禁止行為が定められています。

正式な貸金業者は貸金業法に則って運営をしていますが、違法な業者は貸金業法を無視して運営しているケースが多いです。

ここからは、貸金業法違反に該当する禁止行為を紹介します。違法業者に騙されないためにもチェックしておきましょう。

2-1 無登録で貸金業を運営している

貸金業を運営するには、財務局長もしくは都道府県に申請をして貸金業登録を受けなければいけません。無登録で貸金業を運営すると、貸金業法違反に該当します。

無登録で貸金をしている業者は全て違法なので借入しないようにしましょう。

2-2 違法な取り立て行為をした

貸金業法では、取り立て行為に制限があります。具体的には、以下の取り立て行為は禁止されているため正式な貸金業者ではやっていません。

- 債務者や保証人などに暴言や暴力をふるう

- 債務者や保証人などに嘘や誇張した内容を伝える

- 債務者や保証人以外に返済の要求をする

- 正当な理由なく不適当な時間帯に取り立てをする

- 勤務地など自宅以外の場所に電話や訪問をする

あくまで一部ですが、貸金業者の債務者に対して暴力や脅迫、名誉毀損などに該当する過剰な取り立ては、禁止行為のため罰則の対象となります。

2-3 上限金利を超える金利で貸し付けた

多重債務を防ぐためにも、利息制限法では借入額に応じて上限金利が定められています。上限金利を超える金利での貸付があった場合は違法行為となり、超えた部分の利息は無効となります。

借入額ごとの上限金利は、以下を参考にしてください。この金利を超えた貸付をしている貸金業者は違法なため借入しないようにしましょう。

| 借入額 | 上限金利 |

|---|---|

| 10万円未満 | 年利20% |

| 10万円以上100万円未満 | 年利18% |

| 100万円以上 | 年利15% |

2-4 運営が身分証明書を携帯していない

貸金業者は、貸金業を運営する従業員に身分証明証の携帯を義務としています。なぜなら、取り立てなどをする従業員の身分を明らかにすることで、債務者への強引な取り立てを抑制する目的があるからです。

運営が身分証明書を携帯していないと貸金業法違反に該当します。身分証明書を携帯していない従業員に取り立てられた場合は、違法行為となるので覚えておきましょう。

2-5 暴力団員が貸金業を運営している

正式な貸金業者は、国や都道府県の許可を得て運営をしているため、暴力団員を貸金業に従事させた場合は貸金業法違反に該当します。

逆に、闇金業者やSNSなど個人間で貸付をしている人物は、違法な取り立てや法外な金利を設定していることから暴力団が関係している可能性があります。暴力団の資金源にもなりかねないため、絶対に闇金業者で借入してはいけません。

2-6 押し貸しなどの不正行為をする

押し貸しとは、強制的にお金を振り込み、法外な利息や手数料を要求する行為です。当然、貸金業法違反に該当するため正式な貸金業者は絶対にやりません。

もし、押し貸しの被害に遭った場合は自分で解決しようとせずに、金融庁や消費生活センターに相談して対応してもらいましょう。

また、押し貸しをしてからしばらくの間音信不通にして、連絡が取れたと思ったら法外な利息が膨らんでいたケースもよくあります。闇金業者で一度でも借入してしまうと、ターゲットにされ続けてしまうため、最初から闇金業者と関わりを持たないことが大切です。

3章 禁止行為をした場合は罰則の対象になる

貸金業法違反に該当する禁止行為は、罰則の対象になります。

そのため、禁止行為の被害に遭った場合は警察やお住まいの各財務局に相談するようにしましょう。違法な業者の通報や相談先は金融庁のホームページに記載しています。

以下の相談先と合わせてご確認ください。

| 禁止行為への相談先 | 電話番号 |

|---|---|

| 金融サービス利用者相談室 | 0570-016811 |

| 貸金業相談・紛争解決センター | 03-5739-3861 |

| 消費者ホットライン | 188 |

では、禁止行為をした場合はどのような罰則があるのか見ていきましょう。

3-1 高金利違反の罰則

利息制限法の上限金利より高額な金利で貸付をした場合、高金利違反に該当します。

例えば、闇金業者のように10日で1割の利息が付く「トイチ」や10日で2割の利息が付く「トニ」などの金利設定は、利息制限法に違反しているため罰則の対象です。

高金利違反の罰則は、5年以下の懲役もしくは1000万円(法人は3000万円)以下の罰金または併科となります。

3-2 無登録営業の罰則

無登録で貸金業をした場合、無登録営業に該当します。

本来は、財務局長もしくは都道府県知事に申請をして貸金業登録をしなければいけませんが、違法な業者は貸金業法に則って運営をしていないため登録をしていないことがほとんどです。

無登録営業の罰則は、10年以下の懲役もしくは3000万円以下の罰金または併科となります。

3-3 違法な取り立て行為の罰則

違法な取り立て行為をした場合も罰則の対象になります。

債務者の親や子どもから取り立てたり、暴力や暴言などで脅して無理に返済させたりなど違法な取り立て行為に遭った場合は通報しましょう。

違法な取り立て行為の罰則は、2年以下の懲役もしくは300万円以下の罰金または併科となります。

また、正式な貸金業者の取り立てが違法行為に該当していた場合は、貸金業者登録の取り消しや業務停止の処分になるのでこちらも通報の対象になるでしょう。

4章 違法な業者の見分け方は?

消費者金融でお金を借入する場合、違法な業者ではない大手消費者金融を利用するのが安心です。しかし、あまり聞き慣れない業者で借入を考えている方は「本当に怪しくないかな?」と心配になるでしょう。

では、違法な業者の特徴と安全な業者を見分けるためのポイントを解説します。

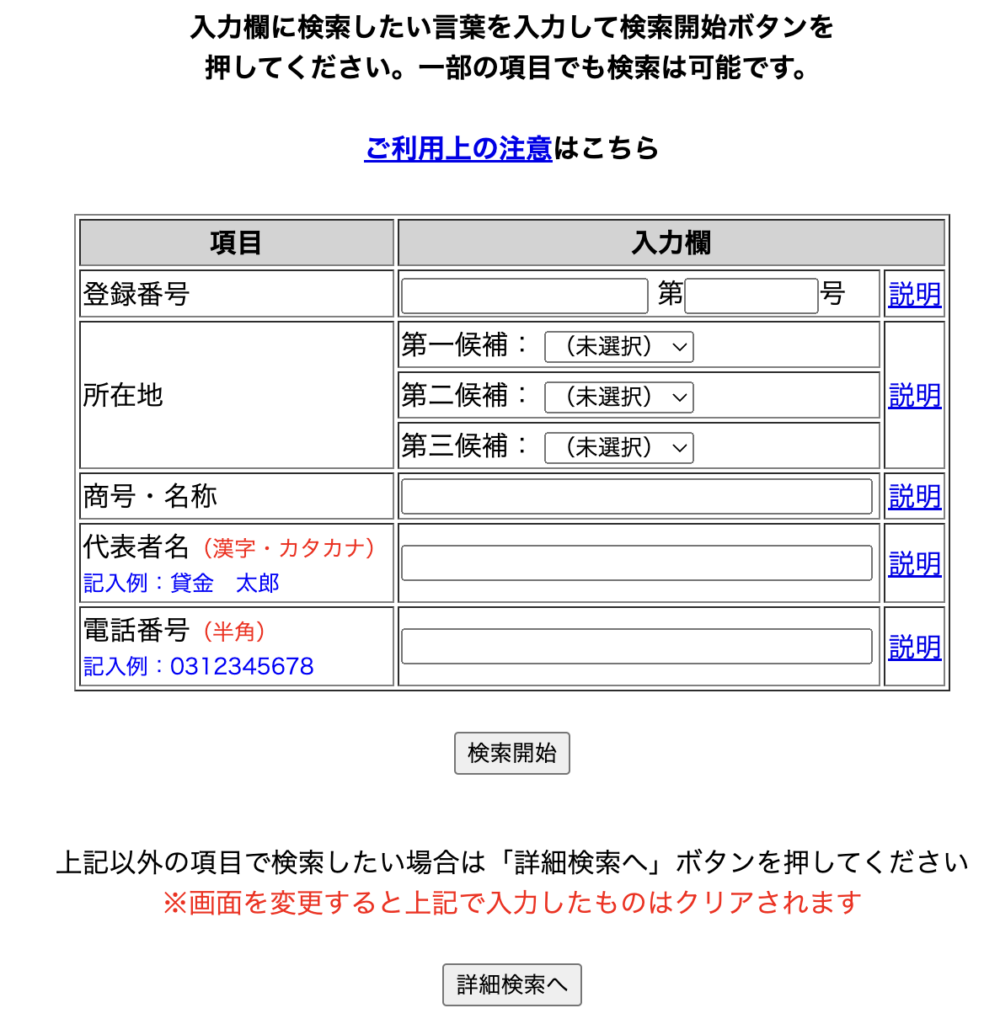

4-1 貸金業登録番号から登録状況を調べる

正式な貸金業者を選ぶためにも、貸金業登録がされているか確認をしましょう。

貸金業者にはチラシやインターネット上の画面等に登録番号の表示を義務付けられています。そのため、貸金業者のホームページに貸金業登録番号が掲載されているかをチェックしましょう。

貸金業登録番号を見つけたら金融庁ホームページの検索サービスで貸金業登録をしているか照会をします。

商法や名称、代表者名などホームページに記載されている情報を入力して検索すると、登録済みの貸金業者だと表示されます。もし、表示されなかった場合は違法な業者の可能性が高いので借入しないようにしましょう。

4-2 会社情報を確認する

ホームページに会社情報が記載されていても、架空の登録番号や別の貸金業者が登録されているケースがあるので注意しましょう。特に、実在する会社名や類似の会社名を使用していると信用してしまいがちです。

違法な業者のなかには、登録していないにもかかわらず、会社名に「バンク」「信託」などの文字を使用しているケースもありますが、騙されないようにしましょう。

また、貸金業を運営するための条件が貸金業法で定められています。記載されていないものがあれば、違法な業者に該当するので借入してはいけません。

- 貸金業務取扱主任者を設置する

- 純資産額が5,000万円以上ある

- 貸付業務の経験がある役員や従業員が在籍している

- 指定紛争解決機関(ADR)との間で手続実施基本契約を締結する

- 指定信用情報機関(JICC、CIC)に加入する

違法な業者の一覧は、金融庁が公開しているので合わせてご確認ください。

4-3 貸金業者の貸付条件を確認する

違法な業者は上限金利を超える金利を設定しているケースが多いです。貸金業者の貸付条件を確認して、上限金利を超えている場合は違法な業者なので借入してはいけません。

また、以下の項目は、貸金業法で貸付条件の表示が義務づけられています。ホームページに載っているかどうかも確認しましょう。

- 貸金業者の商号(会社名)、名称または氏名、登録番号

- 貸金業者の商号(会社名)、名称または氏名、登録番号

- 貸付けの利率(実質年率を少なくとも小数点以下一位まで表示したもの)

- 返済方法、返済期間、返済回数

- 賠償の予定(違約金を含む)に関する定めをする場合、その元本に対する割合

- 担保を供する必要がある場合、担保に関する事項

- 媒介手数料の計算方法

- 電話番号(固定電話に限ります。携帯電話番号を記載した広告は違法です。)

引用:東京都産業労働局

4-4 SNSや掲示板の紹介は利用しない

違法な業者は、SNSや掲示板などインターネットで貸付をしているケースもあります。匿名性が高く、都合が悪くなるとすぐにアカウントを消したりIDを切り替えたりできるので、最近ではインターネットを中心に運営することが多いです。

ハッシュタグを使って「#即日融資」「#個人融資」など、お金に困っている方に向けて発信しており、簡単に借入ができるように見せかけて甘い言葉で誘導しています。

顔の見えない相手に個人情報を教えてやり取りをすることになるため、個人情報の悪用や取り立てなどに怯えることになりかねません。お金に困っている状況でも、絶対に連絡するのはやめましょう。

5章 個人でのお金の貸し借りは禁止行為に該当する?

結論から言うと、貸金業法は貸金業者を対象とした法律のため、原則は個人による貸し借りは貸金業法違反に該当しません。

しかし、個人がお金の貸し借りをする場合でも、多くの人に貸付をする場合は貸金業に該当するため、国や都道府県へ登録する必要があります。そのため、無登録で貸付を繰り返すと無登録営業の罰則の対象になるので注意しましょう。

家族や友人にお金を貸す程度であれば問題ありません。しかし、多くの人にお金を借りるよう誘ったり貸付を繰り返したりしていると貸金業と見なされる可能性があるでしょう。

5-1 上限金利を上回る貸し付けは出資法違反になる

覚えておきたいポイントとして、個人でのお金の貸し借りでも出資法の上限金利に気をつけなければいけません。個人でのお金の貸し借りでも、自由に金利を決められるわけではないです。

具体的には、年109.5%を超える利息の契約をした場合は、出資法違反となります。つまり、1か月で1割程度の利息を設定してしまうと出資法違反になる可能性があるため、利息を設定する場合は注意が必要です。

6章 違法な業者で借入してしまった場合の対処法

「大手消費者金融で借入を断られてしまったから、つい闇金に手を出してしまって…」

お金がどうしても足りなくなってしまい、怪しいと分かっていながらも闇金を利用してしまう方は少なくありません。しかし、闇金で借入してしまったら債務者が個人で対応するのは難しいといえます。

闇金業者を警察に通報しようと考える方もいますが、闇金は民事面において警察が介入できないため借金の返還請求は難しいです。しかし、闇金業者が「返済しなければ家を放火する」「子どもを傷つけるぞ」など明らかに脅すような発言をして、その音声データを警察に渡す場合は警察が刑事面で動いてくれる可能性はあります。

しかし、闇金業者もわざわざ捕まるような発言はしないので、基本的には弁護士に相談して長期的に解決する方法が一般的です。一番は、違法な業者で借入しないことがベストですが、万が一借入してしまった場合はすぐに弁護士に相談しましょう。

6-1 闇金で借りたお金は返済する必要がない

闇金との契約は、公序良俗に違反する行為のためそもそも借入自体が無効になります。つまり、最初から契約がなかったことになるため闇金で借りたお金は返済する必要がありません。

闇金だとしても「借りてしまったお金を踏み倒すのはどうなのだろうか?」と心配になる方もいるのではないでしょうか。しかし、貸金業法や出資法に違反して貸付をしている闇金は、元金も利息も請求できないとされているのでご安心ください。

とはいえ、法律上は返済しなくてよいとされていても、闇金に住所や職場などの個人情報を教えて借入している方がほとんどのため、報復や嫌がらせに怯えることになってしまいます。闇金の存在自体が大きなストレスになるため、最初から闇金で借入しないようにしましょう。

6-2 正式な貸金業者の借金は債務整理が可能!

闇金業者の借金は、本来契約がなかったことになるため債務整理で対応することはできません。しかし、正式な貸金業者の借金は問題なく債務整理の手続きができるので、返済が難しくなったら利用しましょう。

債務整理は、借金を減額したり全額なくすことができる手続きです。債務整理を利用することで借金の返済負担が軽減できるため、借金地獄に陥ってしまった場合に検討してみてください。

債務整理の手続きは、以下の3種類があります。借金の総額や返済能力に合わせて適切な手続きを選びましょう。

| 債務整理の種類 | 手続きの方法 | こんな人におすすめ |

|---|---|---|

| 任意整理 | 利息や手数料など元金以外の支払いをカットする手続き | 借金の返済が長期化して利息が膨らんでしまった人 減額する借金を選んで返済したい人 |

| 個人再生 | 借金そのものを大幅にカットして完済を目指す手続き | 借金の総額が大きい人 家や車など失いたくない財産がある人 |

| 自己破産 | 借金自体を免除して支払い義務をなくす手続き | 完済の目処が立たず返済不能に陥った人 支払い能力がなく返済ができない人 |

どの債務整理がよいかは司法書士や弁護士などの専門家に相談して決めるのがおすすめです。

7章 お金を借入するときは貸金業法を守っている貸金業者を利用しよう!

どうしてもお金を借入しないといけない場合は、貸金業法を守っている正規の貸金業者を利用するようにしましょう。違法な業者は「審査不要」「ブラックリスト入りでも借入できる」など甘い言葉で誘惑してきますが、法外な金利や不正な取り立てで債務者を追い込んでいくため絶対に利用してはいけません。

信頼できる業者かどうかを見極めるためには、金融庁に登録されているか確認し、法定金利や適切な契約内容を提示しているかをチェックすることが大切です。

安全な貸金業者で借入れをして、トラブルを避けるようにしましょう。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ