この記事は約 11 分で読めます。

- 認知症の家族の借金は本人に返済義務がある

- 連帯保証人になっていた場合は自分にも返済義務がある

- 債務整理や時効を援用する場合は成年後見人をつける必要がある

- 認知症の家族の借金が発覚した時点で専門家に相談するのがおすすめ

「認知症になった家族が借金をしていたみたいで、どうしたらよいのだろう…?」

認知症になった家族に借金が発覚した場合、借金を払うべきなのかお困りの方は少なくありません。しかし、家族が認知症になった場合でもつくってしまった借金は返済義務があるので注意が必要です。

この記事では、認知症の家族に借金が発覚した場合の対処法を解説します。家族の借金をどうすべきなのかお困りの方に向けて、さまざまなケースを紹介するので参考にしてください。

目次 ▼

1章 認知症になった家族でも借金の返済義務がある

家族がつくった借金でも、本来払うべきの家族が認知症になってしまった場合は返済が難しくなります。そのため、家族の借金が発覚しても自分は放っておいてよいか心配に思う方もいるのではないでしょうか。

つくってしまった借金は、認知症になった家族に返済義務があります。そのため、配偶者や子どもなど別の人物が代わりに返済する義務はないです。しかし、認知症になって事実上返済が難しくなった状態でも、借金をした本人の返済義務は残っているため結局は返済をする必要があります。

そのため、自分の借金ではないからとそのまま放っておいたら、認知症になった家族宛に督促状の手紙が届いたり、クレジットカードやカードローンを強制解約されたりと状況が深刻化してしまうので注意しましょう。

2章 認知症になった家族の借金を返済しなければいけないケース

基本的に認知症になった家族の借金は、借金をした本人が返済をする必要があります。しかし、例外として認知症になった家族の借金を返済しなければいけないケースもあるので覚えておきましょう。

ここからは、別の人物が借金を返済しなければいけないケースを解説します。

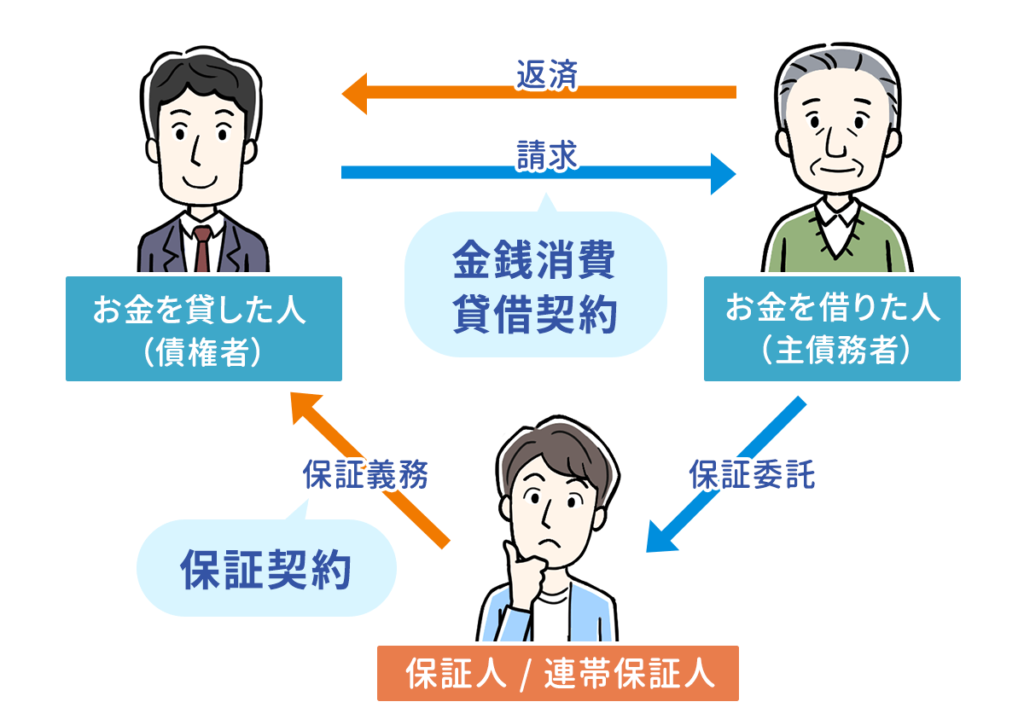

2-1 連帯保証人になっていたケース

1つ目は、認知症になった家族が契約したローンや借金の連帯保証人になっていたケースです。高額な借金をする場合や車などの高額な買い物をする場合は連帯保証人が必要なケースがあります。

連帯保証人は、契約者が返済不能に陥った場合や返済を滞納した場合に代わりに返済する義務があります。そのため、家族が認知症になって返済ができなくなったら、連帯保証人が返済を続けなければいけません。

もし連帯保証人になった人物がいれば、認知症になった家族の代わりに返済をする必要があるので注意しましょう。

2-2 認知症の家族の持ち家で生活しているケース

2つ目は、認知症の家族の持ち家で生活しているケースです。借金をした本人が認知症になっても、引き続き借金の返済義務が残っているので、滞納を続けていたら督促状や催告状が届きます。

この通知を無視し続けてしまうと、債権者から借金の一括請求を求められますが、それでも無視をしてしまうと裁判所から訴状が届きます。この訴状は本当の最終警告を意味しており、借金を返済しないと差押えになってしまうので注意しましょう。

差押えになると、認知症の家族の財産が差し押さえられます。ここで確認しておきたいポイントが、認知症の家族の持ち家で生活しているケースです。借金が高額な場合や住宅ローンを滞納している場合は、家を差し押さえられるため強制退去となってしまいます。

強制退去になると、認知症になった状態で新たに家を探すことになるので大きなリスクになるでしょう。また、同居している家族がいる場合も同様に住めなくなってしまいます。そのため、家を失わないためにも借金問題を解決しなければいけません。

2-3 認知症の家族が亡くなって相続が発生したケース

3つ目は、認知症の家族が亡くなってしまったケースです。認知症の家族が亡くなって、遺品や財産の整理をしているときに借金が発覚したケースはよくあるでしょう。

残った借金は、通常の財産と同様に相続が発生するため、家族が相続します。そのため、財産の相続と同時に借金の相続も発生することを覚えておきましょう。

もし、借金を完済できるほどの財産が残っていた場合は、借金を完済して余った財産を相続できますが、財産が全く残っていなくて借金のみ肩代わりする状況であれば相続しない方法もあります。

どの方法がベストかは自分では決めるのが難しいため、専門家と一緒に手続きを進めるのがおすすめです。

3章 認知症の家族の借金が発覚した場合は債務整理を検討しよう

家族が認知症になっても借金の返済義務が残りますが、ここで配偶者や子どもが「借金を返済してほしい」と家族にお願いしても、認知症の進行によっては返済が厳しい状況になるでしょう。

自分が肩代わりする義務のない借金だけれど、放置してしまうと差押えになってしまうので「結局は自分が払う必要があるのでは?」と思うかもしれません。

認知症の家族の借金が発覚した場合は、債務整理をして借金問題を解決するのがおすすめです。債務整理では、借金を減額したり免除したりできるため返済負担を軽減することができます。

認知症の家族の借金を債務整理する場合は、通常の債務整理と手続きが異なるのでチェックしましょう。

- 成年後見人をつける

- 書類を用意する

- 債務整理の手続きを開始する

この手順に沿って債務整理の手続きをしていきます。では、各ステップごとに詳しく見ていきましょう。

STEP1 成年後見人をつける

通常の債務整理と大きく異なるポイントとして、自分自身で専門家に依頼して債務整理の手続きを進められない点があります。しかし、配偶者や子どもが代理で債務整理を進めることもできないので注意しましょう。

認知症の家族の債務整理は、成年後見人制度を利用する必要があります。成年後見人制度とは、認知症や知的障がい、精神障がいなどにより判断能力がない方が、法律上の手続きをするときに利用する制度です。

成年後見人制度を利用する場合は、家庭裁判所に申立てをして成年後見人が選任されます。成年後見人は、家族が選任される場合もあれば司法書士や弁護士などの専門家が選任される場合もあります。

ここで、家族が選任された場合は家族が手続きを進められますが、法律に無知識な家族が実際に債務整理の手続きができると言われても困ってしまうでしょう。

そこで、成年後見人になった家族が専門家に依頼して債務整理の手続きをすることができます。成年後見人が専門家である場合はこのまま債務整理の手続きが始まるのでご安心ください。

STEP2 書類を用意する

専門家に債務整理を依頼できたら、次は債務整理に必要な書類を用意しなければいけません。通常の債務整理よりも揃える書類が多いので注意しましょう。

具体的には、親族関係図や親族の同意書、本人に関する資料や成年後見用の診断書など、成年後見人制度を利用する手続きに限定した書類もあります。スムーズに債務整理を進めるためにも、専門家に相談しながらできるだけ早めに書類を揃えられるようにしましょう。

STEP3 債務整理の手続きを開始する

必要な書類が揃ったらいよいよ債務整理の手続きを開始します。借金の総額や失いたくない財産の有無によっても適切な債務整理が異なるため、専門家と相談して手続きを進めましょう。

昔の借金が発覚した場合は、時効が援用できるケースや過払金で相殺できるケースもあるので、借金が発覚したらまずは専門家に相談することをおすすめします。

4章 認知症の家族の借金を相続した場合の対処法

なかには、認知症の家族が亡くなってから初めて借金が発覚したというケースも少なくないでしょう。もし、亡くなった家族に借金が発覚した場合は、配偶者や子どもが借金を相続して返済をしなければいけません。

ただし、相続人が複数人いる場合は、法定相続分の割合で借金を相続することになります。例えば、認知症の父親に1,000万円の借金が発覚した場合のケースを見ていきましょう。

| 法定相続人 | 法定相続分 | 相続される借金 |

|---|---|---|

| 配偶者 | 2分の1 | 500万円 |

| 子ども1 | 2分の1を人数分で分ける | 250万円 |

| 子ども2 | 2分の1を人数分で分ける | 250万円 |

もし、子どもが1人の場合は500万円の借金が相続されるので注意しましょう。子どもや配偶者がいない場合は、兄弟や姪などに相続されます。

では、高額な借金を相続することになった場合、家族はどうすればよいのかを解説します。

4-1 相続放棄をする

1つ目の方法は、相続放棄をすることです。相続放棄とは、その名前の通り相続権を手放す意味を指します。亡くなった家族の相続財産が借金だけだったケースや、財産よりも借金が大幅に上回るケースに相続放棄を選択することで借金の返済義務がなくなります。

ただし、相続放棄が有効なのはプラスの財産に手をつけていない場合と相続開始を知ってから3か月以内に家庭裁判所に申し立てている場合です。少しでも財産に手をつけてしまうと相続する意思があると見なされるため、借金が発覚しているのであれば絶対に手をつけてはいけません。

また、一度相続放棄をしてしまったら今後もし大きな財産が発覚しても撤回できないので注意しましょう。よく考えてから相続放棄をするのをおすすめします。

4-2 限定承認をする

2つ目の方法は、限定承認をすることです。限定承認では、亡くなった家族にプラスの財産があった場合、その財産の範囲で借金を相続することができます。

つまり、持ち家や土地など手放したくない財産があるけれど、借金も残っている場合に限定承認が有効です。プラスの財産もマイナスの財産もあって、どちらが得か分からない場合によいでしょう。

限定承認を選ぶ場合は、相続放棄と同様に相続開始を知ってから3か月以内に家庭裁判所に申し立てる必要があります。また、相続人全員が共同で申述しなければいけないため、相続人全員で協力しましょう。

4-3 債務整理の手続きをする

3つ目の方法は、債務整理の手続きをすることです。借金を相続したものの、借金が高額すぎて返済が追いつかないという場合は債務整理を利用しましょう。

この時点で、返済義務は自分になっているため、成年後見人をつけずに自分で専門家に依頼して手続きを進めることができます。ただし、知的障がいや精神障がいを持っている家族が相続した場合は、同様に成年後見人をつけて債務整理の手続きをする必要があるので注意しましょう。

5章 認知症の家族の借金問題は専門家に相談しよう

認知症の家族の借金が発覚したら、なるべく早めに専門家に依頼するのがおすすめです。

債務整理は、大きく分けて3種類の方法があるので、発覚した借金の総額や財産に合わせて適切な方法を確認しましょう。

| 債務整理の種類 | 手続きの方法 | こんな借金・ケースにおすすめ |

|---|---|---|

| 任意整理 | 利息や手数料など元金以外の支払いをカットする手続き | 長期的に返済している借金があった 減額する借金を選んで返済したい |

| 個人再生 | 借金そのものを大幅にカットして完済を目指す手続き | 借金の総額が大きかった 家族名義の家や車などの財産がある |

| 自己破産 | 借金自体を免除して支払い義務をなくす手続き | 家族にお金がなく返済ができない 家族名義の財産がない |

また、昔の借金が発覚した場合や長期的に返済を続けている借金だった場合は、時効の援用や過払金を請求できるケースもあります。この場合は、借金を払わなくてよくなったり過払金で借金を返済したりできる可能性もあるでしょう。

ただし、家族が借金を認めたり少額でも肩代わりしてしまったりすると、時効が援用できない恐れもあるので借金が発覚した時点で専門家に相談するのがおすすめです。また、時効や過払金の手続きをする場合でも成年後見人の申立てが必要なので注意しましょう。

6章 認知症の家族の借金が発覚したらまずはご相談を!

認知症の家族の借金が発覚したら、返済すべきかそのまま放っておいたらよいのか迷ってしまうことだと思います。しかし、見ないふりをして放置してしまうと、最終的に認知症の家族の財産を差し押さえられてしまうので絶対に放置するのはやめましょう。

借金をどうすべきか悩んだ場合は、まずは専門家に相談するのがおすすめです。

グリーン司法書士法人では、債務整理のプロが一人一人に合った最適な方法を初回相談無料でご提案します。生前の相続対策や成年後見制度についての提案も可能なため、ぜひお気軽にお問い合わせください。

お気軽にお問い合わせください!

借金返済のご相談はグリーンへ

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ