この記事は約 12 分で読めます。

「借金返済を滞納したとき、差し押さえられる?」

「差し押さえられたら家族の口座までその対象になってしまうの?」

など、借金滞納により財産が差し押さえられることになったら、自身の財産以外に家族の口座にまで影響が及ぶのではないかと不安を感じることもあるでしょう。

滞納した本人の財産であれば仕方がないと諦めはついても、家族にまで迷惑を掛けたくないと考えることは当然のことです。

ただ、実際には差し押さえの対象となるのは債務者名義の財産であり、家族の口座まで強制執行されることは原則としてありません。

そこで、借金滞納による差し押さえで家族の口座に及ぶ影響と、どうすれば差し押さえを回避できるのかについて次の4つの章に分けて詳しく解説していきます。

- 差し押さえとは

- 借金滞納による差し押さえの種類

- 差し押さえによる家族の預金や財産の扱い

- 差し押さえを回避するための方法

もしも借金滞納で財産を差し押さえられる可能性がある場合には、この記事を参考に早急に借金問題を解決させることをオススメします。

目次 ▼

1章 差し押さえとは

「差し押さえ」とは、貸したお金を返してもらえないときに強制的に回収するため、債務者が所有する財産を事実上または法律上処分することを禁じる目的で行われる手続です。

たとえば、債務者に借金を返すためのお金がない場合でも、所有している財産を売って換金すれば返済に充てることができる可能性があります。

しかし、財産を取り上げられることを恐れた債務者が、先に売ってお金に換えてしまったり名義を変えてしまったりすると、債権者は貸したお金を回収できなくなってしまいます。

そこで行われるのが裁判所を通じた強制執行の1つである「差し押さえ」ですが、債務者名義のすべての財産が対象になるわけではありません。

債務者の所有する財産は、主に次の2つに分類されます。

- 差し押さえの対象となる財産

- 差し押さえ対象外の財産

それぞれの財産の種類について解説していきます。

1-1 差し押さえの対象となる財産

差し押さえの対象となる財産として挙げられるのは、債務者名義の以下の財産です。

- 預貯金

- 給与(月給・退職金)

- 不動産

- 自動車

- 株式

- 生命保険

この中で特に差し押さえを受けやすい財産として、「給与」が挙げられます。

ただし給与全額が差し押さえられてしまうと生活できなくなってしまうため、差し押さえ対象となる金額には制限が設けられていますが、2章で詳しく説明します。

1-2 差し押さえ対象外の財産

すべての財産が差し押さえられてしまうと、債務者は生活を送ることができなくなってしまいます。

そのため給与・退職金の一定割合以外にも、以下の財産は差し押さえの対象にはなりません。

- 66万円までの現金

- 一部の退職金(確定給付企業年金・確定拠出年金など)

- 生活に欠くことができない衣類・寝具・家財道具など

- 業務に欠くことができない器具など

以上のように、もしも財産が差し押さえられたとしても、生活に必要な「最低限」の財産は残すことができます。

給与の差し押さえについてはこちらの記事も合わせてご覧ください。

2章 借金滞納による差し押さえの種類

借金滞納により差し押さえの対象となる財産は、次の3つに分けることができます。

- 債権(給与・預貯金・家賃収入など)

- 不動産(持ち家など)

- 動産(自動車や貴金属など)

この中で真っ先に差し押さえの対象になるのは「債権」であり、「給与」や「預金口座」が例として挙げられますが、その「理由」は以下の2つです。

- 銀行や貸金業者からお金を借りるときに勤務先や銀行口座を申告している

- 動産や不動産の差し押さえは換価する必要があるのに対し給与や口座預金は手続不要

債権から差し押さえられる可能性は高いものの、不動産や動産も差し押さえの対象であるため、次の3つについて詳しく説明していきます。

- 給与差し押さえの範囲

- 口座預金差し押さえの範囲

- その他不動産などの財産の範囲

2-1 給与差し押さえの範囲

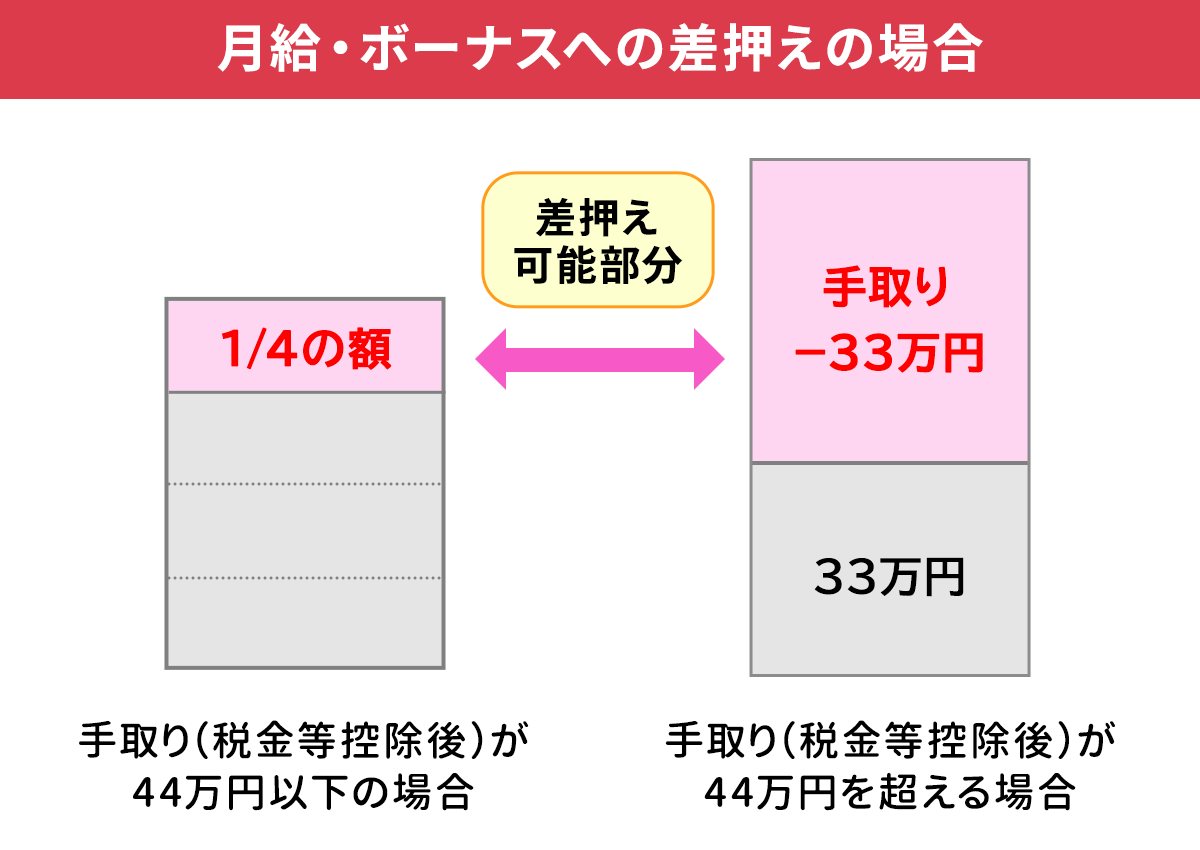

給与を差し押さえられる場合、税金や社会保険料を差し引いた「手取り」がその対象となり、差し押さえ分が「天引き」されてしまいます。

ただし全額差し押さえられてしまうと、債務者は生活することができなくなるため、以下の「割合」までに抑えられます。

- 手取り金額が44万円以下の場合 4分の1

- 手取り金額が44万円超の場合 33万円を超える部分

給与の差し押さえが「決定」した場合、裁判所から債務者だけでなく勤務先にも「通知」が届くことになり、「完済」するまで差し押さえが続きます。

2-2 口座預金差し押さえの範囲

銀行の口座預金差し押さえは、口座の預金残高を銀行が「強制的」に差し引く措置であるため、「請求額」と差し押さえで発生した「費用」の限度で全額差し押さえ対象となります。

仮に口座預金残高が請求額と費用の「合計」に満たない場合、預金全額が差し押さえられます。

たとえば請求額と費用が合計30万円で、口座の預金残高が20万円なら、20万円全額が差し押さえの対象です。

1回の「通知」に対し差し押さえも「1度」のみとなるため、回収できた金額が請求額に満たなければ、完済まで手続を繰り返される可能性もあると考えられるでしょう。

ただし以下については、差し押さえの対象にはなりません。

- 年金や生活保護の扱い

- 児童手当などの扱い

- 家族の口座の扱い

それぞれ説明していきます。

年金や生活保護の扱い

年金や生活保護で支払われる「公的給付」については、差し押さえが禁止されている「差押禁止債権」であるため、差し押さえの対象にはなりません。

ただし口座に入金されれば差し押さえられてしまうため、裁判所に「差押禁止債権の範囲変更の申立て」を行い、差し押さえ範囲を変更してもらう必要があります。

児童手当などの扱い

児童手当も「差押禁止債権」として扱われているものの、年金や生活保護の公的給付同様、口座に入金されれば差し押さえ対象になってしまうため「差押禁止債権の範囲変更の申立て」が必要です。

家族の口座の扱い

借金滞納で差し押さえの対象となる口座は、あくまでも債務者「本人」の口座であるため、家族の口座については差し押さえ対象にはなりません。

家族の預金や財産の扱いについては3章で詳しく説明していきます。

2-3 その他不動産などの財産の範囲

借金滞納で差し押さえの対象となる不動産や動産などは、原則として債務者「本人」の所有する財産に限られます。

不動産や動産が差し押さえられた場合、競売による売却代金が債務返済に充てられることになります。

3章 差し押さえによる家族の預金や財産の扱い

借金を返済せずに財産を差し押さえられることになった場合、対象となる財産は返済しなかった「本人」のものだけです。

そのため家族の預金や財産まで差し押さえられることは基本的にありませんが、例外的に差押え対象となることはあります。

- 家族名義でも実質本人の財産なら差し押さえ対象

- 財産隠し目的なら刑事罰に処されるリスクあり

それぞれ詳しく説明します。

3-1 家族名義でも実質本人の財産なら差し押さえ対象

形式を見れば債務者本人以外の家族名義の口座だとしても、実質的に見て本人の財産であれば差し押さえ対象となります。

たとえば子名義の口座を開設し、親が将来のために毎月預金している場合などは、実質的に債務者の財産とみなされ、差し押さえ対象となるおそれがあります。

3-2 財産隠し目的なら刑事罰に処されるリスクあり

差し押さえを免れようと、「財産隠し」目的で家族に預金を移した場合などは、刑事罰に処されるリスクを高めます。

たとえば子名義の口座を開設し、毎年100万円ずつ入金するなどの方法であれば「贈与」と判断され、本人の財産ではないとみなされることで差し押さえを免れる可能性はあります。

しかし親と子のどちらも財産隠しと「認識」している状態で贈与した場合には、「詐害行為取消権」により贈与の効果が取り消しになると考えられます。

詐害行為取消権とは、債務者が行った財産減少や偏頗弁済などの行為を取り消し、責任財産を保全する権利です。

さらに財産隠しを行うと、「強制執行妨害目的財産損壊等罪」や「滞納処分免脱罪」など刑事罰の対象となる可能性もあるため、絶対に行わないようにしてください。

4章 差し押さえを回避するための方法

借金を滞納した場合でも、すぐに財産を差し押さえられるわけではありません。

返済できない厳しい状態にあるのなら、早めに対処することで財産の差し押さえを回避できます。

借金滞納による差し押さえを回避する方法として、以下の2つが挙げられます。

- 督促や催告を無視せず債権者と相談する

- 専門家の元で債務整理を検討する

それぞれの回避方法について説明していきます。

4-1 督促や催告を無視せず債権者と相談する

借金滞納による差し押さえを回避する方法として、督促や催告は無視せずに金融会社など債権者に「相談」することが必要です。

すぐに返済できない場合でも返す意思を示すことで、返済時期の延長や分割による返済など提案してもらえる可能性があります。

何の連絡もせずに督促や催告を「放置」することは絶対に避けてください。

4-2 専門家の元で債務整理を検討する

債権者に連絡しても相談に応じてもらえないときや、提案を受けた内容でも返すことが難しいという場合、「債務整理」を検討しましょう。

債務整理には、次の3つの「手続」があります。

- 任意整理

- 個人再生

- 自己破産

それぞれの手続について簡単に説明していきます。

任意整理

「任意整理」とは、債権者に対し、将来利息をカットした残額を3~5年で分割返済することを交渉し、毎月の返済負担を軽減させる手続です。

裁判所は関与することなく、借金の支払総額を抑えることができるため、書類の準備など「簡易的」に済ませることができます。

個人再生

「個人再生」とは、裁判所に再生計画を認めてもらい、借金総額を5分の1程度まで大幅圧縮してもらう手続です。

圧縮後に残った借金は、原則3年で返済していくことが必要となるものの、住宅ローン返済中の持ち家を残したまま手続することができます。

自己破産

「自己破産」とは、裁判所に破産申立てを行い、借金返済を免除してもらう手続です。

住宅や車など高額な財産は処分の対象となりますが、借金を「リセット」して新たな人生をスタートすることができます。

まとめ

借金滞納で財産が差し押さえられるリスクが高いとき、家族の口座にまで影響が及ぶのではないか心配になることもあるでしょうが、原則として差し押さえ対象となるのは債務者本人の財産だけです。

しかし家族名義の口座だとしても、実質的に債務者本人の財産とみなされれば差し押さえられる可能性があります。

もしも借金滞納で財産差し押さえなどの可能性があり、早急に借金問題を解決させたいといときには、状況に応じて債務整理など検討することをオススメします。

ただし債務整理には種類があるため、どの手続を利用するべきかよくわからないという場合などは、グリーン司法書士法人グループへご相談ください。

借金返済に関する記事を沢山公開していますので、合わせてご覧ください。

アクセス数が多いキーワード:債務整理 クレジットカード

借金返済の無料相談ならグリーンへ

よくあるご質問

- 差し押さえは家族の財産も対象になる?

- 借金滞納で差し押さえの対象となる口座は、あくまでも債務者「本人」の口座であるため、家族の口座については差し押さえ対象にはなりません。

差押えと家族の財産について詳しくはコチラ

- 差し押さえを防ぐために財産隠しをするとどうなる?

- 差し押さえを回避するために財産隠しをすると、「強制執行妨害目的財産損壊等罪」や「滞納処分免脱罪」など刑事罰の対象となる可能性もあるため、絶対に行わないようにしてください。

差押えと財産隠しについて詳しくはコチラ

次に確認したいページ