この記事は約 12 分で読めます。

「任意整理」とは、借入先である金融会社と直接交渉して借金減額を図ることですが、任意整理をしても「意味ない」場合も中にはあります。

借金が任意整理により減額されることはメリットでも、「リスクを負うことに意味ない」と感じるケースもあれば、そもそも「減額されない」ケースなどもあるからです。

そこで、任意整理しても意味ないのはどのようなケースなのか、その場合にはどのように対処すればよいのかについて次の5つの章に分けて解説していきます。

- 任意整理とは

- 任意整理しても意味ない3つのケース

- 任意整理を行ったほうがよいと判断する5つの基準

- 任意整理できない可能性が高い3つのケース

- 任意整理できない場合の対処法

なお、任意整理以外の債務整理について知りたいときには以下の記事を参考にしてください。

目次 ▼

1章 任意整理とは

「任意整理」とは、お金を貸している消費者金融や銀行など(債権者)と交渉し、「将来利息」をカットしてもらい返済額を減額する手続です。

借金を抱えているものの、それほど高額ではないときやある程度収入があり完済したいという方には適した手続です。

また、家族に知られずに借金問題を解決させたい方や、連帯保証人がついた借入れがあるため手続で迷惑を掛けたくない場合にも、任意整理なら対応できます。

原則、債権者と交渉しても元金はそのままで将来利息のみカットされるため、大幅な減額は見込めないこともあり、任意の手続のため債権者に対する強制力もありません。

しかし保有する財産を処分する必要もなく、比較的安い費用で準備する書類なども少なめです。

2章 任意整理しても意味ない3つのケース

任意整理は、裁判所を通さずに債権者と交渉して返済条件を見直す手続きです。

任意整理をすれば借金の返済負担を軽減できますが、下記に該当するケースでは任意整理しても意味がない可能性が高いです。

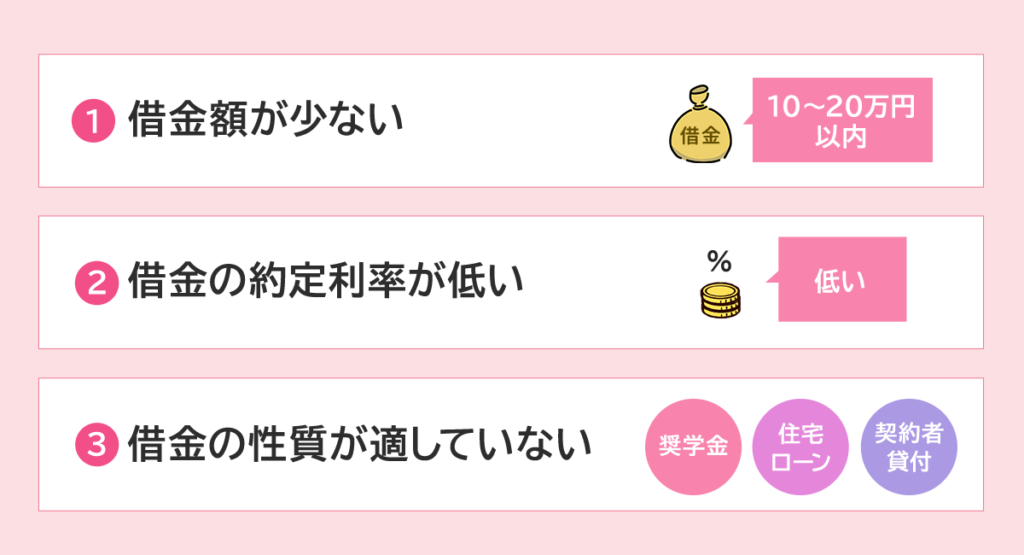

- 借金額が少ない

- 借金の約定利率が低い

- 借金の性質が適していない

それぞれ詳しく見ていきましょう。

2-1 借金額が少ない

任意整理では、債権者との交渉により将来利息はカットされても、「元金」の減額には応じてもらえないことがほとんどです。

そのため借金額が少ない場合に任意整理をしても、手続後の返済額はあまり変わらないといえます。

毎月の返済額はそれほど減額されていないのに、「ブラックリスト」には載ってしまうことになってしまいます。

借金額が1社あたり10~20万円以内の場合、その借金について任意整理をするならメリットよりもデメリットの方が大きくなってしまう可能性があり、任意整理しても意味ないといえるでしょう。

2-2 借金の約定利率が低い

借金の「約定利率」が低いと、任意整理で将来利息をカットしても返済額はそれほど変わらず、意味ない手続となってしまいます。

約定利率とは、契約により定められる金利(利率)のことです。

毎月の返済額が減らなければ、やはり任意整理することのメリットよりデメリットの方が大きくなってしまいます。

そのため任意整理するなら、今抱えている借金の約定利率を確認した上で、手続後の返済額がどのくらい減るのか「シミュレーション」しておく必要があります。

もっとも、どの程度低いかは契約によりますし、利率の低さだけで単純に判断できるものでもありません。あくまでひとつの指標です。

どのような借金であれ、困っているのなら専門家に相談することをお勧めします。

2-3 借金の性質が適していない

借金の「契約者貸付」とは、資金が必要なときなどに、解約返還金の一定範囲内で貸付する制度です。 なお、貸付金には会社所定の利息がかかります。い場合も手続に意味ないといえますが、たとえば「奨学金」がその例として挙げられます。

奨学金とは、家庭の事情などで経済的な余裕がない学生に向けて、進学するときに必要なお金を付与または貸与する制度です。

貸与型の奨学金を利用した場合、学生が大学を卒業し働きだしてから返済が始まるため、まだ収入が十分ではない時期に返済し続けることは実際大きな負担です。

しかし奨学金は金利の上限が年3.0%と定められているため、任意整理により将来利息をカットしても得られる効果は期待できないといえます。

他にもマイホーム購入時の「住宅ローン」や、生命保険契約の解約返還金の一定範囲内でお金を貸してもらえる「契約者貸付」などが任意整理の性質に適さない借金といえるでしょう。

3章 任意整理を行ったほうがよいと判断する5つの基準

任意整理なら裁判所を介さずにできることや、減額した借金は3~5年かけて返済していくことから、手続したほうがよいと判断する「基準」は主に次の5つといえます。

- 安定した収入がある

- 減額した借金を3年で返済できる

- 家族に内緒で手続したい

- 比較的手続を簡単に済ませたい

- 除外したい債権がある

それぞれ説明していきます。

3-1 安定した収入がある

任意整理で手続したほうがよいのは、安定した「収入」がある方です。

手続により将来利息をカットしてもらった後は、原則、3~5年で返済していくことになります。

一定金額を返し続けることを考えれば、安定した収入がなければ手続できないといえるでしょう。

3-2 減額した借金を3年で返済できる

任意整理で手続したほうがよいのは、減額した借金を3~5年で返済できる方です。

手続後に借金そのものはなくならず「完済」を目指すことになるため、今は収入がある方でも1年後には契約打ち切りで収入がなくなるという場合、任意整理を選ぶことが難しくなります。

任意整理は、その後の返済がしっかりできるかどうか、真剣に考えて手続きをしなければなりません。たぶん大丈夫と思ってたら払えなくて、結局自己破産するしかないといった事例は多いです。

3-3 家族に内緒で手続したい

任意整理で手続したほうがよいのは、家族に「内緒」で手続したい方です。

債務整理には任意整理以外にも「個人再生」や「自己破産」がありますが、いずれも「裁判所」を介します。

裁判所に家計の収支を証明する「資料」など提出しなければならず、家族に内緒で手続することは困難です。

しかし任意整理なら、債権者に資料を提出するように求められることもなく、家族に内緒で手続きできます。

3-4 比較的手続を簡単に済ませたい

任意整理で手続したほうがよいのは、比較的手続を「簡単」に済ませたい方です。

個人再生や自己破産では裁判所が関与することになるため、手続は複雑で厳格に進み、必要な資料も多くなります。

それに対し任意整理は、債権者と「直接」話し合いをし、和解することが主な手続のため他の債務整理よりも比較的簡単です。

3-5 除外したい債権がある

任意整理で手続したほうがよいのは、「除外」したい債権があるときです。

個人再生や自己破産では、手続の対象とする借金を選ぶことはできませんが、任意整理なら選ぶことが可能です。

連帯保証人がついた借金や車のローンなどは外すことができるため、誰にも迷惑をかけず失っては困る資産も残したまま手続できます。

4章 任意整理できない可能性が高い3つのケース

任意整理で借金を減額したくても、できない可能性が高いケースとして次の3つが挙げられます。

- 収入の見込みがない

- 借金額が大きすぎる

- 債権者が和解に応じてくれない

それぞれ説明していきます。

4-1 収入の見込みがない

任意整理では将来利息がカットされ借金を減額することはできますが、3~5年かけて分割返済することが必要になるため、「収入」の見込みがなければ手続自体できません。

本人に安定した収入がなくても、たとえば身内から援助してもらえる場合には手続できることもありますが、返済に充てる資金を調達できない環境では任意整理できないといえます。

4-2 借金額が大きすぎる

任意整理でカットされるのは将来利息のみで「元金」は残ることとなるため、借金額が大きすぎるときには手続後の返済負担も軽減されない可能性があります。

手続後の返済額が収入に見合わない場合、仮に債権者と和解できたとしても払い続けることができなくなるかもしれません。

借金の額が年収を超えるなど、借金額が大きすぎるときには任意整理以外の方法を検討したほうがよいでしょう。

4-3 債権者が和解に応じてくれない

任意整理では債権者と直接交渉することになりますが、相手が和解に応じてくれなければ成立しません。

債権者が和解に応じてくれないケースとして、次の3つが例として挙げられます。

- 債権者に裁判を起こされている

- 過去に任意整理をしている

- 取引期間が短い

それぞれ説明していきます。

債権者に裁判を起こされている

任意整理前に債権者から「裁判」を起こされていると、任意整理で和解交渉に応じてもらえない可能性が高いといえます。

裁判により和解し、分割返済を認めてもらうことはできても、条件は裁判を起こされるよりも前に任意整理するときより厳しくなるでしょう。

過去に任意整理をしている

任意整理は特に回数制限は設けられていないため、2回目、3回目の任意整理をすること自体は可能です。

しかし、過去に任意整理の対象だった債権者との交渉では、「1回目ダメだったんだから2回目やっても払ってもらえない」と判断され、和解に応じてもらえない可能性があります。

取引期間が短い

「取引期間」の短い債権者との交渉では、和解に応じてもらいにくいと考えられます。

最近の任意整理では、取引期間が半年や1年以内の場合では3~10%程度の将来利息を要求されることもあり、手続後の返済額が変わらないこともあるためメリットは小さくなる可能性があります。

5章 任意整理できない場合の対処法

任意整理しても意味ないときや手続したくてもできないときでも、返済しきれない借金を抱えたままでは問題解決に至らないといえますが、その場合の「対処法」として次の2つが挙げられます。

- 個人再生

- 自己破産

それぞれどのような方法か簡単に説明していきます。

5-1 個人再生

「個人再生」とは、裁判所を介して借金を5分の1程度に圧縮し、毎月の返済を楽にして3年で完済を目指すための手続です。

安定した収入と返済する意思があることに加え、経済状態が自己破産しなければならないほど厳しいときに選ぶとよい方法ですが、自己破産と違って「マイホーム」を失わず手続できることがメリットといえます。

5-2 自己破産

「自己破産」も裁判所を介して手続しますが、個人再生と異なり借金を「ゼロ」にすることができます。

借金額が大きすぎるときや、収入の見込みがないときなどに選ぶとよい方法ですが、所有する資産は生活に必要な最低限のもの以外「処分」しなければなりません。

まとめ

任意整理しても借金が思うように減らないなど、手続が意味ないまま終わってしまうこともあります。

ブラックリストに登録されるなどリスクは抱えたのに、借金は減額に至らなければそれは意味ないと判断できるでしょう。

しかし借金問題を解決する方法は任意整理だけではありません。

任意整理では失敗する可能性があっても、個人再生や自己破産で問題が解決できる可能性も十分になります。

もしも借金問題を解決したいけれど、どの手続を選ぶべきか迷っているのなら、グリーン司法書士法人グループへ一度ご相談ください。

今後はどうすればよいのか、抱えている借金や状況などに応じて最適な方法を提案させていただきます。

次に確認したいページ